基于博弈论的金融扶贫中农村信用社与贫困户的互动关系研究

2022-03-19 22:57钟倩怡苏宣畅黄鸿逸

中国市场 2022年4期

钟倩怡 苏宣畅 黄鸿逸

摘 要:我国在党的十一届三中全会之后,金融扶贫政策才逐渐形成,虽然金融扶贫持续助力于我国的扶贫工作,但长期来看还是存在一些问题。文章通过建立农村信用社与贫困户之间不完全信息条件下的动态博弈模型,分析精准扶贫中的金融扶贫困境,以助于更好找到关于金融扶贫的长效机制,解决贫困户的脱贫问题,从而提高精准扶贫的效率。

关键词:金融扶贫;农村信用社;贫困户;不完全信息动态博弈模型

中图分类号:F323.8 文献标识码:A 文章编号:1005-6432(2022)04-0038-02

DOI:10.13939/j.cnki.zgsc.2022.04.038

1 引言

我国政府提出的金融扶贫,在所有扶贫环节中占了70%以上。因此,金融扶贫是为精准扶贫奠定基础的关键(虞文美,2018)[1]。

想要解决精准扶贫问题,就需要找到和合理地分析金融扶貧工作中的长效机制,以提高扶贫的工作效率。我国学者主要从三个角度对金融扶贫进行深入研究:金融扶贫的困境、金融扶贫的模式以及基于博弈视角对金融扶贫提出的长效机制。首先是金融扶贫的困境,学者们在这一问题上进行了大量的研究,主要集中在理论性的研究和典型案例分析上。何文虎等(2018)认为信息不对称是金融扶贫深入推进的难题之一 [2];通过进一步的研究,许加号(2019)分析河北省金融扶贫实际中面临的困境,发现是金融机构参与意愿不强,金融扶贫参与方之间存在博弈,以及缺乏科学有效的监督和评价体系[3]。其次是金融扶贫的模式,许红莲等(2020)通过实证分析,发现绿色金融PPP模式在精准脱贫的应用中存在风险大、衔接不畅等问题[4]。最后是博弈论是金融扶贫中应用最为广泛的方法之一。李善民(2016)构建有无政府监管的金融机构双方的博弈模型,分析政府与金融机构参与农村金融排斥治理的演化路径[5]。

有较多的博弈模型是基于金融机构与政府两个主体进行构建,而没有考虑金融扶贫中贫困户的金融需求。各种金融扶贫措施所达到的效果都不甚相同,但发展中国家一直把农村信贷市场当作政策干预的中心。在多边和双边援助机构的支持下,很多政府在各种机构环境中向贫困户提供廉价信贷,投入了庞大的资源。但由于贫困户中有很大一部分有长期金融排斥的现象,使干预的效果不尽如人意。他们由于能力不足等问题很难适应金融服务,尤其是长期缺乏金融服务导致的自我金融排斥现象更为严重。基于此,文章通过建立农村信用社与贫困户之间不完全信息条件下的动态博弈模型,研究金融扶贫中农村信用社与贫困户的互动关系,分析金融扶贫的困境。结果表明:农信社积极参与扶贫,提供扶贫资金,能够解决贫困户的生产生活问题,贫困户接受和使用资金,提高生产能力,有效增加收益,降低贫困程度。研究金融扶贫中农村信用社与贫困户的互动关系及提出优化对策,对农村金融机构的扶贫工作发挥指向作用,各农村金融机构提升对农资金运转效率,构建更具包容性的金融体系,促进精准到户脱贫具有指导意义。

2 金融精准扶贫参与主体的行为分析

农村信用社是金融扶贫的关键之一,在与贫困户的关系中充当委托与代理的角色。贫困户依靠政府补贴或农业收入仅能满足必要的生活成本,储蓄能力较弱。金融机构对他们一般采取消极态度。一方面,金融机构担心贫困户不履行协议,将资金从事其他的活动,有较高违约风险;另一方面,金融机构又希望能在政策引导下赚取一定的利益。从贫困户的角度看,他们既希望得到一定的资金贷款,又不想承担较高利率。而且相比较而言,贫困户掌握的私人信息要比农村信用社多得多,且由于其不能完全掌握贫困户的真实收入状况及农业大户的财务状况,因而两者之间存在着严重的信息不对称。

现实中,农信社通常会制定一定的条款来降低违约风险,但部分贫困户通过刻意隐藏部分重要的财务信息来达到贷款条件,加上农信社有时不能完全掌握贷款的使用情况,有的扶贫对象便会转移资金用途从事高风险项目或是故意逃避债务,使得农信社贷款受损,金融机构与农户间缺乏必要的共享信息,打击了农信社的积极性,金融扶贫的效率也大大降低。

因此,综合参考王有美和马继洲(2012)[6]与虞文美和曹强(2018)[1]两篇文献,文章提出下列三点假设:

第一,假设博弈参与方是只提供信贷资金的农村信用社和寻找贷款的贫困户两个主体,i={1, 2}表示博弈参与方的集合。其中1代表贫困户,2代表农信社。

第二,当农信社参与扶贫过程时,农信社同样会针对贫困户的实际情况,以收益最大为原则决定是否提供资金借贷,战略选择空间为T=(积极扶贫, 消极扶贫);而贫困户会根据农信社提供的相应扶贫资金作出反应,战略选择空间为S=(接受, 不接受)。可以看出,博弈存在纵向顺序。从贫困户的实际情况出发,他们的文化、真实想法等是不确定的。所以本博弈是不完全信息动态博弈。

第三,假定贫困户通过其他方式获取的土地资本与其他信贷获取的货币资本对于农业生产来说具有同等的重要性。贫困户能通过他们自身所拥有的资料实现最大限度的收益。农信社会通过提取贫困户净收益中一定数额的资金作为借贷利息。在我国农信社积极为贫困户提供扶贫经费的条件下,如果大多数贫困户选择了接受,则其生产能力将会随之有所增强,贫困程度也会有所下降。

3 贫困户与农信社之间的博弈分析

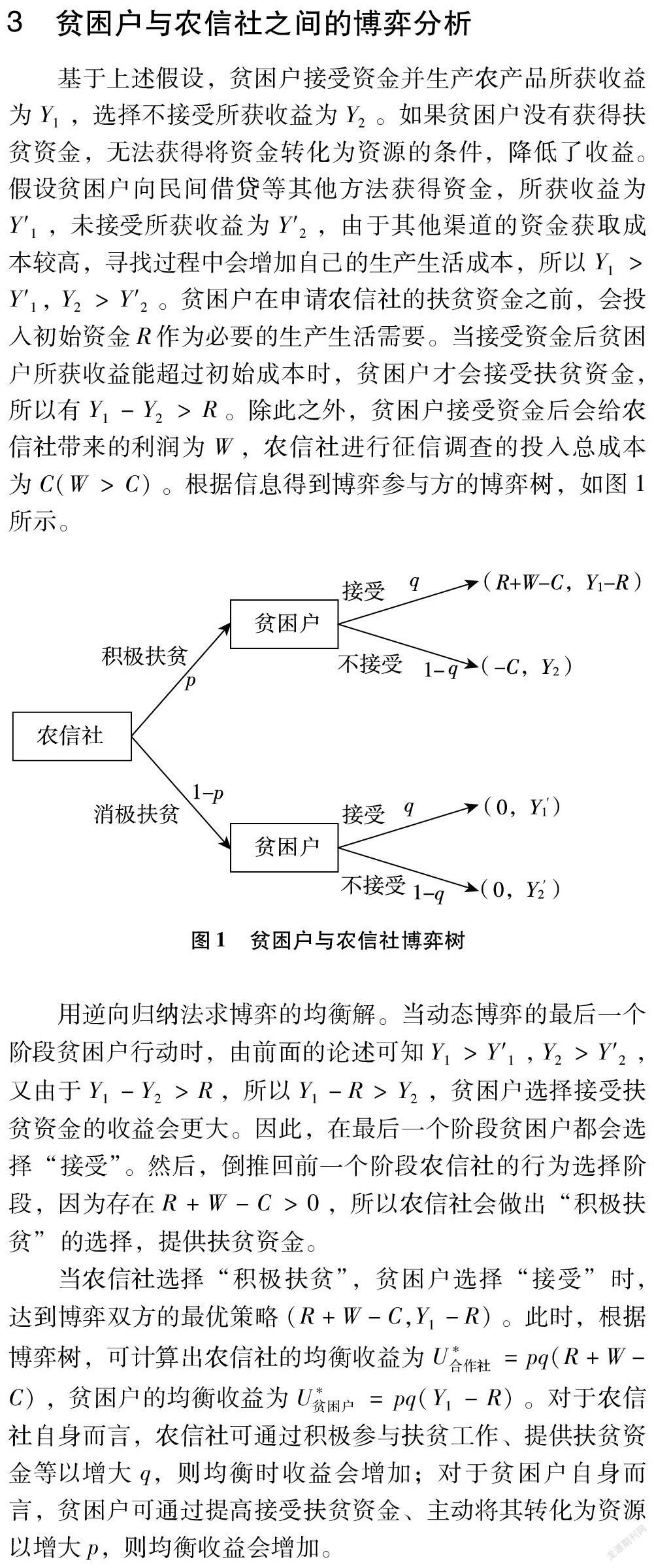

基于上述假设,贫困户接受资金并生产农产品所获收益为Y1,选择不接受所获收益为Y2。如果贫困户没有获得扶贫资金,无法获得将资金转化为资源的条件,降低了收益。假设贫困户向民间借贷等其他方法获得资金,所获收益为Y′1,未接受所获收益为Y′2,由于其他渠道的资金获取成本较高,寻找过程中会增加自己的生产生活成本,所以Y1>Y′1, Y2>Y′2。贫困户在申请农信社的扶贫资金之前,会投入初始资金R作为必要的生产生活需要。当接受资金后贫困户所获收益能超过初始成本时,贫困户才会接受扶贫资金,所以有Y1-Y2>R。除此之外,贫困户接受资金后会给农信社带来的利润为W,农信社进行征信调查的投入总成本为C(W>C)。根据信息得到博弈参与方的博弈树,如图1所示。

用逆向归纳法求博弈的均衡解。当动态博弈的最后一个阶段贫困户行动时,由前面的论述可知Y1>Y′1,Y2>Y′2,又由于Y1-Y2>R,所以Y1-R>Y2,贫困户选择接受扶贫资金的收益会更大。因此,在最后一个阶段贫困户都会选择“接受”。然后,倒推回前一个阶段农信社的行为选择阶段,因为存在R+W-C>0,所以农信社会做出“积极扶贫”的选择,提供扶贫资金。

当农信社选择“积极扶贫”,贫困户选择“接受”时,达到博弈双方的最优策略(R+W-C,Y1-R)。此时,根据博弈树,可计算出农信社的均衡收益为U*合作社=pq(R+W-C),贫困户的均衡收益为U*贫困户=pq(Y1-R)。对于农信社自身而言,农信社可通过积极参与扶贫工作、提供扶贫资金等以增大q,则均衡时收益会增加;对于贫困户自身而言,贫困户可通过提高接受扶贫资金、主动将其转化为资源以增大p,则均衡收益会增加。

4 结论与政策启示

文章通过建立农村信用社与贫困户之间不完全信息条件下的动态博弈模型,研究农村信用社与贫困户在金融扶贫中的互动关系。结果表明:农信社积极参与扶贫工作,精准投放扶贫资金,贫困户接受这部分资金,加以提高自身的生产能力,就能有效增加收益,但是農信社与贫困户仍然存在信息不对称的问题,金融机构为了盈利,不会主动承担这类风险,会对贫困户进行一定的信用评估、贷款鉴定。因此,文章提出具体的政策建议如下。

第一,提高农贷者的信用。农村金融市场的信用程度会随着金融扶贫支持人的信用程度的提高而提高,金融机构也会更多地采取积极态度。资金供求双方能通过金融服务中介的作用健全信用与博弈,其主要的职能范围包括农贷者借贷担保、农业保险、农贷者的信用等级等。

第二,提高农户的投资胜率和回报收益。确保农户使用小额信贷是否安全,农户在投资这一项目时胜率也是重要的关键性因素之一。在国内的实践中,农户除了必须有一定的资金,还必须有一定的额外信息,比如农业技术、农产品市场资料等。因此,政府和各个信贷机构都应积极地为贫困农户提供低费或者免费的相关技术、知识培训等支农服务,增强贫困农户生产和经营的整体综合能力及其偿还债权的能力。提高贫困地区农户生产和经营的整体综合能力,提高农产品的价格和质量,提升农产品的核心竞争力。同时,积极、正确地引导广大农户可以根据市场情况来确定生产经营计划,选取新型的增收项目,不断地增强对于市场的适应能力。把握住了市场未来发展的趋势和方向,就能提高农户对于市场前景的认识和预见度,减少了市场价格波动的可能性,使得其在国内的投资朝着健康、成功率高、利润好等方向进行和发展,为降低广大农户信贷风险的可能性提供良好的保障。

参考文献:

[1] 虞文美,曹强.基于金融排斥视角的金融扶贫的博弈分析[J].统计与决策,2018,34(10):42-46.

[2]何文虎,杜双成,杨云龙.我国金融扶贫信息不对称治理策略研究[J].浙江金融,2018(8):16-23.

[3]许加号.河北省金融精准扶贫现状、困难与路径优化[J].江苏商论,2019(2):81-83.

[4]许红莲,叶倩.绿色金融PPP模式助推精准脱贫的应用研究——以贵州石漠化片区为例[J].新疆财经大学学报,2020(2):16-24.

[5]李善民.农村金融排斥生成及治理的演化博弈分析[J].金融理论与实践,2016(10):5-8.

[6] 王有美,马继洲.博弈与均衡视角下欠发达地区金融扶贫激励机制完善与创新[J].甘肃金融,2012(4):17-20.

[7]马赛.门源县金融扶贫机制及对策[J].青海金融,2016(12):30-33.

[作者简介]钟倩怡(1997—),女,广东江门人,硕士,研究方向:应用经济学;苏宣畅(2001—),男,广东惠州人,研究方向:金融工程;黄鸿逸(1997—),男,硕士,研究方向:应用经济学。

3054501908268

猜你喜欢

今日农业(2019年14期)2019-09-18

今日农业(2019年16期)2019-09-10

今日农业(2019年12期)2019-08-13

现代商贸工业(2016年25期)2016-12-26

当代农村财经(2016年9期)2016-11-22

大经贸(2016年9期)2016-11-16

商(2016年28期)2016-10-27

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

中国老区建设(2016年7期)2016-02-28