所有权差异对海外子公司经营绩效的影响探究

2022-03-19 23:36马佳毓陈雅琪张慧琪郑晓思王楚娟

中国市场 2022年8期

马佳毓 陈雅琪 张慧琪 郑晓思 王楚娟

摘 要:目前关于中国对外直接投资非理性的声音越来越多,在对外投资规模屡创新高的同时投资绩效状况却没有根本改变。在此背景下,文章探讨所有权差异是否影响了其海外子公司的经营绩效,选取企业的海外子公司数据形成一个截面数据集,以不同的企业绩效指标分析实证结果的差异性。研究发现:国有企业所有权性质的差异对于跨国公司海外子公司的经营绩效存在显著影响,央企的海外子公司经营绩效低于地方国企的海外子公司。文章认为,所有权差异造成海外子公司经营绩效不同,是政府干预与企业海外投资行业选择两者的共同结果。文章的贡献在于:以所有权性质为视角,采用企业海外子公司的数据,试图研究相关影响,细化所有权的诠释以丰富该领域的研究。

关键词:所有权差异;国有资产;经营绩效;跨国公司

中图分类号:F125;F425文献标识码:A文章编号:1005-6432(2022)08-0053-03

DOI:10.13939/j.cnki.zgsc.2022.08.053

1 引言

近年來,我国对外投资收益差额总体收窄,但仍处于逆差状态。统计公报数据显示,我国对外投资收益差额由2013年逆差945亿美元逐步回落至2019年逆差372亿美元,来华投资收益率有所下降。造成我国对外投资呈逆差规模的决定性因素是中国对外的资产负债结构。据统计,在2019年中国对外资产中,储备资产占比超过40%,其收益低于对外直接投资;而在对外负债中,来华直接投资占比超过50%,其投资收益高于其他类型的资产。总体来看,来华投资收益高于对外投资收益,导致我国对外投资收益差额处于逆差状态。目前关于中国对外直接投资非理性的声音越来越多,在对外投资规模屡创新高的同时投资绩效状况却没有根本改变,令人担忧。在此背景下,研究企业所有权差异与海外子公司经营绩效之间的关系,对于指导中国企业海外直接投资并实现持续高速增长的投资绩效具有十分重要的现实意义。

周东东等(2020)发现对外直接投资企业绩效随企业特征的不同呈现不同的状态,不同所有权性质的企业在经营决策上会有所差别, 进而影响到企业的投资绩效[1]。学界的研究主要集中在OFDI对企业经营绩效的影响上,有关所有权性质差异对海外子公司的经营绩效的相关研究却不多,其中讨论地方国企海外子公司的经营绩效的文章就更少了。因此,本文在所有权性质相关理论的基础上,重点研究所有权性质中的国有企业和非国有企业,其中还将国有企业分为地方国企和央企,以此研究企业所有权性质差异对经营绩效的影响。通过此次研究可在一定程度上拓展目前有关所有权性质对企业经营绩效的研究,尤其是对未来研究地方国企的对外直接投资具有一定的借鉴意义。

2 文献综述

2.1 关于中国企业对外直接投资的经营绩效的研究

中国的对外直接投资活动随着经济的发展和对外政策的推行逐渐增多,中国企业逐渐走上世界舞台。在这一背景下,企业对外直接投资与经营绩效的相关研究得到重视。本节将以两者的线性与非线性等关系为标准,对现有文献进行整理评述。

2.1.1 对外直接投资与企业绩效存在正向关系

燕莉莉(2016)发现上海企业的对外直接投资活动有利于其总体经营绩效的提高,并且随着时间的变化,对外投资活动的绩效提升力度越来越强[2]。刘晓丹(2016)和杨极(2019)都运用倾向得分匹配法研究中国企业OFDI与企业绩效之间的关系,认为对外直接投资会提高企业绩效,且具有滞后性[3-4]。学者们还从行业异质性的角度对企业对外直接投资活动与其经营绩效之间关系进行进一步讨论:邱立成等(2016)认为从事低技术行业的企业通过对外投资改变其母公司的成本加成率,以此改善母公司的经营绩效[5]。宋喆(2018)和马萌(2019)研究制造业企业对外投资绩效,结果显示,在一定程度上制造业企业对外直接投资可以提高企业绩效[6],但从长期绩效来看,这种影响会逐渐减弱[7]。

2.1.2 对外直接投资与企业绩效存在负向关系

王国顺和胡莎(2006)研究制造业上市企业对外投资程度与绩效的关系,呈现显著的负向关系[8]。刘彦(2011)发现跨国并购与短期绩效呈现线性正相关,但拓宽观测时间后,两者关系由正转负[9]。倪中新,花静云(2014)二人测算我国上市企业对外直接投资案例共134起,测算显示中国总体上对外直接投资对企业绩效不存在明显的正向作用[10]。

2.1.3 对外直接投资与企业绩效存在非线性关系(V型关系)

曹荣鹏、衣长军(2014)和毛娜薇(2020)都发现对外投资企业的财务绩效在投资前两年和投资后三年的变化大体上呈先降后升的“V”型,但是投资完成后第三年的财务绩效并未达到投资前一年的水平[11-12]。

2.2 关于企业所有权性质的差异与海外子公司经营绩效的研究

国外学者并未深入探讨不同所有权企业与其经营绩效之间的关系。Gupta(2005)使用固定效应和工具变量回归的方法,得出部分私有化对国有企业的经营业绩具有积极的、高度统计的影响的结论[13]。

国内对于所有权与经营绩效两者间的关系也并未给出直接的解释,大多都是从股权结构、政府参与等方面进行研究。大量文献表明,股权集中度和经营绩效之间有着显著的正向线性关系[14-16](徐向艺和王俊韡,2005;李烨和黄速建,2016;胡家明与吴迪,2020)。胡一帆(2016)在研究中国国有企业绩效后发现,非国有企业比那些仍然是国有控股或部分民营化的企业绩效表现更好[17],马萌(2019)也证实了非国有企业在OFDI中获得的经营绩效优于国有企业[7]。王曙光和张逸昕(2018)通过构建回归模型发现所有权结构能够在一定程度上解释国有企业上市前后经营绩效变动[18]。白龙霄(2019)发现不同所有权性质的上市企业的资本结构、盈利能力和成长性均存在显著的差异[19]。另有少数文献关注了政府参与对OFDI经营绩效的影响,如张凌霄(2016)研究政府参与对我国企业海外直接投资绩效的影响,得到国有企业的投资经营绩效受到政府提供的优惠政策的抑制作用,以及民营企业海外投资并没有在政府参与下得到经营业绩改善的结论[20]。

2.3 文献述评

以往的文献中所有权性质对跨国企业经营绩效影响的实证检验主要采用母公司的ROA,且大多集中于国有企业和非国有企业,而针对地方国有企业这一细化所有权视角的研究还比较少。在研究所有权性质对跨国企业经营绩效影响的因素时,大多数跨国绩效研究均以母公司为分析单位,而母公司无法直接分析海外子公司的绩效。有学者采取归纳法和定性的内容分析,建议未来从子公司的角度研究跨国企业的绩效。本文借鉴该学者对于未来研究方向的建议,把研究对象设定为具有不同所有权性质母公司的海外子公司。

3 实证分析

3.1 模型假设

假设1:母公司的所有权制度会对其海外子公司经营绩效存在显著影响。

假设2:由于指标评价侧重点不同,其结论显著性可能会存在差异。

3.2 研究设计

3.2.1 模型设定

为检验本文假設,建立如下模型。

3.2.2 样本选取和数据来源

选取2019年企业海外子公司作为研究样本,并对样本集进行筛选与剔除。选取对企业净利润影响大于10%的海外子公司作为研究对象,剔除数据残缺与数据异常的公司,最终获得117家海外子公司样本。研究使用STATA 15.0软件,数据皆来源于上述样本母公司2019年年度财务报表披露。

3.2.3 变量设置

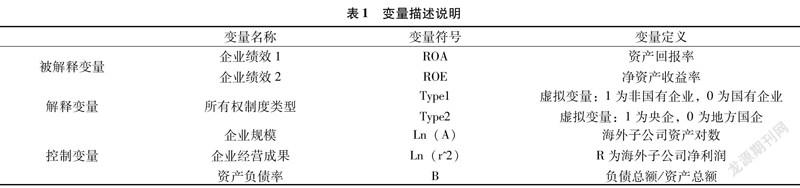

(1)被解释变量。本文选取企业绩效作为被解释变量,选取海外子公司资产回报率(ROA)和净资产收益率(ROE)衡量企业绩效。

(2)解释变量。本文选取企业内所有权制度作为解释变量。国有企业由于所属国有资产监督管理机构的差异可以区分为央企和地方国企。故设置虚拟变量(Type1,Type2)进行研究,其中非国有企业所有权制度表示为(1,~),央企所有权制度表示为(0,1),地方国有所有权制度表示为(0,0)。

(3)控制变量。本文选取企业规模、资产负债率和企业经营成果作为控制变量,其中企业规模选取海外子公司平均资产总额的对数表示。

由于部分海外子公司经营成果不良,存在净利润为负数的情况,选取净利润平方项的对数表示,即ln(r2)。由于净利润平方的对数项可以表示为二倍净利润的对数项,故此刻代表企业经营成果的变量变化一个单位表示净利润变化 e倍。

其中,ROA与ROE分别表示两种绩效指标,ROA以资产总额对净利润做出平均,ROE使用净资产,两者间存在是否考虑企业杠杆的差异。因此,当海外子公司经营杠杆存在特殊性时,可能会对实证结果产生影响。Type表示国内母公司企业所有权性质,Ln(A)表示企业资本规模,Ln(r^2)表示企业经营成果,B表示资产负债率。

通过描述性统计发现ROE的标准差存在极端值,导致样本ROE方差大,考虑上文所提及的极端的经营杠杆可能对实证结果产生影响,故新建一个舍去极端值的调整样本,样本量为114。

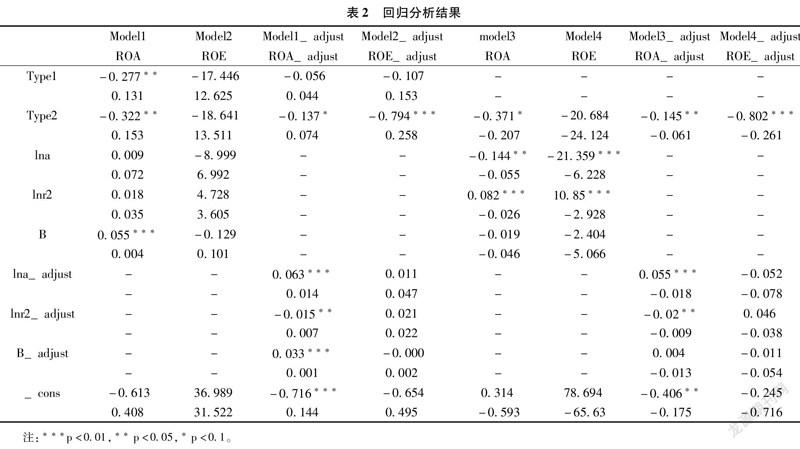

本文选择的是截面数据,而截面数据在回归中容易出现异方差问题,故对模型进行White检验模型异方差,检验结果显示存在异方差问题,故对模型进行稳健标准误,调整后回归结果如表2所示。

3.3 实证结果与分析

基于全数据样本,结果显示所有权性质对ROA在95%的置信区间下存在显著影响,而ROE不存在显著影响,非国有企业的ROA较国有企业平均低0.227。考虑极端数据的影响,调整后样本实证结果显示,国有企业与非国有企业间的所有权性质差异对于海外子公司的经营绩效无显著影响,央企与地方国企存在显著影响。

而根据国有数据剔除前的样本,结果显示所有权性质(国务院资产管理委员会管理或地方资产管理委员会)对ROA作为计量指标的企业绩效在90%的置信区间下存在显著影响,且央企的ROA平均比地方国企低0.317;而对于以ROE作为计量标准的企业绩效不存在显著影响。何美琪(2020)的实证研究显示,ROA、ROE在作为企业绩效衡量指标时,存在一定的同质性,且受影响程度存在一定的一致性[21]。ROA和ROE同样反映了资产的获利能力,但两者又存在差异,即ROE考虑了企业的资本结构问题。由于海外子公司存在大量的高杠杆的现象,基于以上结果与文献,笔者提出企业资本结构的高低可能会对所有权性质的影响效力存在显著影响的猜想。对此,对具有极端财务杠杆的企业样本进行了剔除。实证结果显示,剔除后的样本中,所有权性质对于企业绩效指标(ROA,ROE)分别在95%与99%的置信区间下存在显著影响,假设1,2成立。这也表明极端的财务杠杆确实是造成实证结果具有显著性差异的原因。

吴奕霏(2014)曾对国务院国有资产监督管理委员会在中国市场的资源配置作用进行研究,认为在大部分毛利率比较高的行业,地方国企比央企绩效更好;在某些关系国计民生的行业,央企表现更好;同时还明确了政府干预的问题[22]。国有企业改革三年行动会议国有企业改革三年行动会议全称:全国国有企业改革三年行动动员部署电视电话会议。中提到,国有企业应在经济安全领域发挥基础作用,要求国有资本向国民经济命脉的重要行业和关键领域集中。国资国企发展情况新闻发布会上也提及了地方国企与央企的战略地位、国际影响的差异,认为两者应分级改革,地方企业的改革范围可以更大、条件更宽。

因此认为所有权差异造成海外子公司经营绩效不同的原因是政府干预与企业海外投资行业选择两者的共同结果。央企由于具有关乎国民经济稳定的重要地位,其企业投资行为存在政府干预的作用和特殊的企业战略,相比地方国企会更加倾向投资于关系国计民生的行业,这些行业的毛利率一般而言会比较平稳,而平稳的毛利率导致央企投资的跨国公司的资产回报率或净资产收益率低于地方国企的跨国公司,因此所有权性质会对其海外子公司的经营绩效存在显著影响。

参考文献:

[1]周东东,陈丽珍.江苏企业对外直接投资绩效研究[J].经济研究导刊,2020(6):161-163,182.

[2]燕莉莉.上海企业对外直接投资的绩效评价研究[D].上海:上海社会科学院,2016.

[3]刘晓丹,衣长军.中国对外直接投资微观绩效研究:基于PSM的实证分析[J].世界经济研究,2017(3):68-77,135.

[4]杨极. 中国企业对外直接投资的经营绩效研究[D].南京:江苏大学,2019.

[5]邱立成,刘灿雷,盛丹.中国企业对外直接投资与母公司经营绩效——基于成本加成率的考察[J].世界经济文汇,2016(5):60-75.

[6]宋喆.我国制造业跨境并购绩效评价及影响因素研究[D].北京:首都经济贸易大学,2018.

[7]马萌.对外直接投资对中国企业经营绩效的影响[D].济南:山东大学,2019.

[8]王国顺,胡莎.企业国际化与经营绩效:中国制造业上市公司的实证研究[J].系统工程,2006(12):80-83.

[9]刘彦.我国上市公司跨国并购绩效实证分析[J].商业研究,2011(6):106-111.

[10]倪中新,花靜云,武凯文.我国企业的“走出去”战略成功吗?:中国企业跨国并购绩效的测度及其影响因素的实证研究[J].国际贸易问题,2014(8):156-166.

[11]曹荣鹏,衣长军.企业对外直接投资微观绩效研究[J].哈尔滨商业大学学报(社会科学版),2014(6):12-19.

[12]毛娜薇. 我国制造业企业对外直接投资经营绩效评价[D].南昌:江西财经大学,2020.

[13]GUPTA N. Partial privatization and firm performance[J]. The journal of finance,2005,60(2).

[14]徐向艺,王俊韡.股权结构与公司治理绩效实证分析[J].中国工业经济,2005(6):112-119.

[15]李烨,黄速建.我国国有企业的综合绩效影响因素研究:以2006—2014年沪深国有A股公司为样本[J].经济管理,2016,38(11):60-71.

[16]胡加明,吴迪.股权结构与企业绩效之谜[J].东岳论丛,2020,41(10):97-113.

[17]胡一帆,宋敏,张俊喜.中国国有企业民营化绩效研究[J].经济研究,2006(7):49-60.

[18]王曙光,张逸昕.我国国有企业上市前后经营绩效变动与所有权结构研究[J].金融与经济,2018(9):58-64.

[19]白龙霄.不同所有权制度下的上市企业经营结构与能力分析[J].科技经济市场,2019(6):101-103.

[20]张凌霄.政府参与对我国企业OFDI绩效影响研究[J].经济评论,2016(5):124-136.

[21]何美琪. 我国上市公司资本结构与公司绩效关系的实证研究[D].石家庄:河北经贸大学,2020.

[22]吴奕霏. 国资委在资源配置中的作用研究[D].上海:复旦大学,2014.

[作者简介]马佳毓,男,汉族,广东揭阳人,就读于广东工业大学经济与贸易学院,研究方向:对外直接投资。

2674500783234

猜你喜欢

大连民族大学学报(2021年2期)2021-07-16

消费导刊(2018年10期)2018-08-20

现代商贸工业(2016年28期)2016-12-27

人间(2016年26期)2016-11-03

中国工程咨询(2016年12期)2016-01-29

商业会计(2015年15期)2015-09-21

学习月刊(2015年14期)2015-07-09

世界制造技术与装备市场(2011年1期)2011-04-14