基于因子分析法的我国农业上市公司财务绩效评价

2022-03-19 23:36郭思玥

中国市场 2022年8期

郭思玥

摘 要:我国农业上市公司代表了我国现阶段农业先进生产力,反映了农业的发展状况。文章选取38家农业类上市公司作为样本,根据2019年度财务报表数据,从盈利能力、营运能力、成长能力和偿债能力四个方面构建财务指标评价体系,通过SPSS 26.0,运用因子分析对企业经营绩效进行综合评价。研究发现,我国农业类上市公司整体财务绩效水平较差,呈现“两头小,中间大”的分布态势,针对此提出了相应的对策建议,为促进我国农业上市公司健康快速发展提供了支持。

关键词:因子分析法;财务评价;农业上市公司

中图分类号:F324;F302.6;F832.51文献标识码:A文章编号:1005-6432(2022)08-0056-03

DOI:10.13939/j.cnki.zgsc.2022.08.056

农业是我国国民经济发展的基础,具有无法替代的战略地位,农业的稳定、健康发展对我国经济发展起着重要作用。党的十九大报告中指出,重农固本是安民之基、治国之要。农业上市公司作为我国农业的突出代表,对我国农业产业化经营发挥着推动作用[1]。相关研究表明,农业上市公司营业收入稳定性较差,市值过低,且相较于非农业上市公司,农业上市公司的盈利水平较差[2]。因此,对农业上市公司进行合理有效的财务绩效评价,以发现其生产经营过程中的问题就显得尤为重要。

1 评价指标体系的构建

本文借鉴前人的研究[3-4],选取净资产收益率(x1)、净利率(x2)、毛利率(x3)、存货周转率(x4)、流动资产周转率(x5)、净资产增长率(x6)、总资产增长率(x7)、流动比率(x8)、速动比率(x9)九个指标,从盈利能力、营运能力、成长能力和偿债能力四个方面构建农业上市公司指标评价体系。详见表1。

2 实证分析

2.1 数据来源

本文以2019年沪深两市A股农业类上市公司为样本,通过新浪财经网站手工收集整理年报数据,剔除极端值和ST公司,最终获得38家农业上市公司的数据,运用SPSS 26.0软件进行因子分析,并根据得分对这些上市公司进行排序以综合评价。

2.2 对 38 家公司的 9 个指标进行因子分析

2.2.1 数据适用性检验

在主成分分析之前,需要先检验样本数据是否适合进行因子分析,本文对原始数据进行了KMO 与 Bartlett 球度实用性检验,结果如表2所示。

由表2得KMO检驗的结果为0.657,大于0.5,可以做因子分析。巴特利特球形检验的P值为0.000,认为数据之间具有较强的相关性,因此可以做因子分析。

2.2.2 提取公共因子

运用主成分分析法,本文选取的38家样本公司的总方差解释计算结果如表3所示。根据特征值大于1的标准,可从9个成分中提取3个主成分,前3个主成分的累计方差贡献率达到80.467%,可以涵盖大部分评价指标的信息,能够对总方差做出较好的解释,反映样本公司的综合能力。因此,选择前3个主成分作为主因子,成分1为F1、成分2为F2、成分3为F3。

2.2.3 建立因子载荷矩阵

本文采用主轴因子法进行因子载荷正交旋转,根据旋转后的因子载荷矩阵, 将公共因子F1命名为“盈利与成长因子”;公共因子F2命名为“偿债因子”;公共因子F3表示为“营运因子”。

2.2.4 计算因子得分

本文采用回归法估计因子得分系数,得出成分得分系数矩阵如表4所示,可列出如下因子得分模型:

F1=0.658x1+0.090x2+0.167x3-0.075x4-0.162x5+0.124x6+0.148x7+0.122x8-0.185x9

F2=-0.034x1-0.003x2-0.031x3-0.039x4+0.030x5+0.036x6+0.054x7+0.140x8+ 0.856x9

F3=-0.003x1-0.045x2-0.203x3+0.453x4+0.445x5+0.021x6+0.064x7-0.454x8+ 0.479x9

将3个主因子相应的方差贡献率作为权重,加权平均计算得出上市公司综合绩效能力评价模型,模型如下:

F=42.007F1+22.984F2+15.447F380.467

=0.333x1+0.037x2+0.039x3+0.037x4+0.009x5+0.079x6+0.105x7+0.017x8+0.240x9

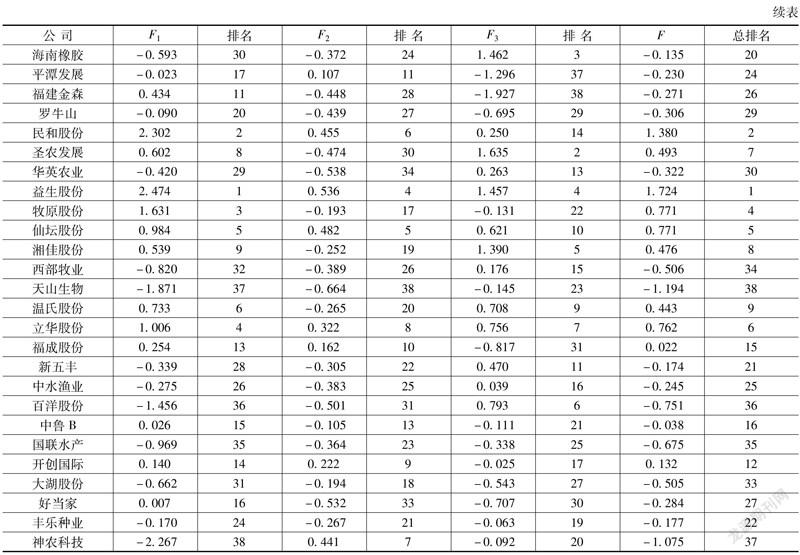

以因子得分模型和综合能力评价模型为依据,将38家样本公司的财务指标数据代入计算,得到各个因子以及综合能力的得分和排名情况,如表5所示。

2.2.5 结果分析

从盈利与成长因子分析,排名第一的为益生股份,得分为2.474,最小的为神农科技,仅为-2.267,得分差距较大。多数公司得分集中于-1~1,并且38家上市公司中有22家公司的盈利与成长因子为负值。由此可见,我国农业上市公司盈利与成长能力两级分布少,中间分布多,且多数企业盈利与成长能力较差。营运与成长因子对综合得分的影响最大,应当引起管理层重视。

从偿债因子分析,香梨股份的偿债能力表现突出,得分为5.450,虽然盈利与成长因子、营运因子表现不理想,但整体排名靠前; 其次是登海种业、众兴菌业、益生股份和仙坛股份,但与第一名差距很大。偿债能力表现最差的是天山生物,得分为-0.664。38家样本公司中有27家公司的偿债因子得分为负值,农业企业整体偿债能力较差。

从营运因子分析,农发种业的营运能力最为突出,但其盈利与成长得分不太理想,其综合排名仅为18名; 综合排名前十的农业上市公司的营运因子得分较高,仅有2家为负值。38家上市公司中有22家公司的营运因子得分为负,究其原因有农业产品属于薄利多销型商品,单位产品的毛利润较少,因此农业类上市公司通常保持较大的库存,导致其存货周转率偏低。

从综合得分分析,38家上市公司中有15家公司的得分为正,23家公司的得分为负,得分为负的上市公司占据了大多数。综合得分最高为益生股份,得分为1.724;最低的是天山生物,得分仅为-1.194,多数企业集中于-0.6~0.6。这表明我国农业类上市公司总体财务绩效水平较差,且呈现出“两头小,中间大”的分布态势。

3 结论与建议

3.1 树立品牌,增强核心竞争力

我国有很多农产品区域公用品牌,却少有著名的农业企业品牌。农业上市公司应当依托有竞争力的商品,打造具有独特记忆的品牌形象,吸引用户的目光。同时重视农业生产新技术的研发,打造技术研发队伍,加强科技成果转化。

3.2 优化农业产品结构,拓宽商品销售渠道

如今网络信息日新月异,网红食品、爆款食品不断涌现,农业上市公司应当及时调整产品结构,使企业的生产更加灵活。借助互联网思维,进入网红带货与自媒体销售时代,拓宽线上销售渠道,发展线下用户体验。

参考文献:

[1]周启林,吴玥烨,马玉康.基于因子分析和DEA的农业上市公司财务绩效评价研究[J].统计与管理,2021,36(6):55-60.

[2]芦笛,王冠华.农业上市公司的财务风险预警研究:基于因子分析法和聚类分析法[J].会计之友,2019(24):79-83.

[3]王蕾,刘慧萍.基于因子分析法的中国农业上市公司绩效评价[J].经济研究参考,2016(56):25-29,50.

[4]陈茜,田治威.林业上市企业财务风险评价研究:基于因子分析法和聚类分析法[J].财经理论与实践,2017,38(1):103-108.

2493500783209

猜你喜欢

合作经济与科技(2017年1期)2017-01-03

现代商贸工业(2016年27期)2016-12-26

居业(2016年9期)2016-12-26

商业经济(2016年3期)2016-12-23

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国市场(2016年38期)2016-11-15