环境规制对国有企业转型升级的影响

2022-04-01 18:07刘建江熊智桥石大千

财经理论与实践 2022年2期

关键词:环境规制

刘建江 熊智桥 石大千

摘 要:依据中国工业企业数据库2002-2007年数据,以环保问责制的实施为准自然实验,运用双重差分法考察环境规制对国有企业转型升级的影响。结果显示,环保问责制显著促进国有企业转型升级,且该结论经过一系列的稳健性检验依然成立;技术引进(设备更新)是环保问责制推动国有企业转型升级的重要机制;环保问责制对国有企业转型升级的促进作用存在等级和区域差异。鉴于此,实现“双碳”目标进程中可进一步加强和完善环保领域的问责制度,针对不同隶属等级、不同区域的国有企业实施差异化的环境规制政策,同时,国有企业应建立以技术创新驱动转型升级的长效机制。

关键词: 环境规制;环保问责制;企业转型升级;双重差分法;技术引进

中图分类号:F062.9 文献标识码: A 文章编号:1003-7217(2022)02-0114-09

一、引 言

改革开放以来,中国长期粗放型经济增长一度伴生严重的环境污染问题[1],不仅影响居民身体健康、降低社会福利,长远来看将阻碍经济可持续发展[2]。2021年3月颁布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,需健全现代环境治理体系,建立地上地下、陆海统筹的生态环境治理制度,加强企业环境治理责任制度建设。2021年10月24日,中共中央、国务院印发的“双碳”重磅文件《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》进一步提出,要不断压实地方责任,落实领导干部生态文明建设责任制,并且明确指出国有企业要加大绿色低碳投资,积极开展低碳零碳负碳技术的研发与应用。这意味着在环保领域制定权责清晰的法律法规,已成为解决环境污染问题的必要手段。同时,也可看出我国的环境规制力度将不断增强,企业尤其是国有企业面临更大的转型压力。一方面,国有企业是政府环境规制的重要对象,在环保方面承担着重要的社会责任;另一方面,推动国有企业转型升级进而激发国有经济的活力和竞争力,是新一轮国企改革的根本目的。中国的环保问责制于2006年正式实施,以《环境保护违法违纪行为处分暂行规定》(本文以此文件代指环保问责制,该文件后文简称为《暂行规定》)为标志,通过追究违反环保法规并造成环境污染事故的国家公务人员,达到降低污染排放、改善生态环境的重要目标。那么环保问责制能否推动国有企业转型升级?相应的作用机制又是什么? 在该政策作用下,不同层次或区域的国有企业转型升级效果是否存在差异? 回答上述问题,对于深化国有企业改革和稳步实现“双碳”目标具有重要的理论及现实意义。

环保问责制从属于环境规制,是中国环境规制政策体系的重要特色。现有关于环保问责制的研究尚在少数,对于企业转型升级的影响分析主要从环境规制的角度展开。现有研究中探讨环境规制对企业转型升级的影响主要有三种观点,第一种观点基于“波特”假说,认为环境规制对企业转型升级产生正向促进作用。由于企业规模存在异质性,环境规制会不同程度地影响企业的生产效率[3,4],规制水平的提升会促进企业的高質量发展[5],尤其对于清洁生产企业,环境规制具有明显的促进作用[6]。此外,环境规制会加快要素的流动配置,促进劳动力与资本要素的流动,进而促进制造业企业升级[7],由此可见环境规制可作为企业升级新的内驱力[8]。第二种观点基于“遵循成本”假说,认为环境规制对企业转型升级具有抑制作用。李强和丁春林(2019)[9]认为本地区和邻近地区环境规制的提升都会在一定程度上抑制长江经济带的企业升级。此外,两控区政策的实施显著提升两控区企业的生产成本,从而抑制企业全要素生产率的增长[10],较低和较高强度的环境规制均无助于企业转型升级,甚至造成企业迁移[11]。Albrizio等(2017)[12]对OECD成员国开展的研究中发现,严格的环境规制对这些国家的企业生产率的影响在长期来看并无促进作用。第三种观点则认为该影响具有不确定性。由于规制工具和强度存在差异,环境规制对产业结构优化具有U形影响,只有当规制强度达到一定门槛值,其对企业升级的作用才会从抑制转为促进[13]。

环境规制对企业转型升级的影响已成为学者们关注的热点话题,既有文献多以测度环境规制强度作为解释变量来探讨其对企业转型升级的作用[14],这不仅存在内生性问题,而且无法避免测度误差。在环境治理与经济高质量发展的统筹推进中,学者们充分肯定企业转型升级所具有的重要协调作用[15]。同时,多数学者[16]利用省级或城市等宏观层面数据进行研究,而基于微观企业数据并利用双重差分法(DID)来研究环境规制影响国有企业转型升级的文献并不多。尤其是目前少有直接文献将环保问责制与国有企业转型升级联系起来进行分析。

基于上述思考,本文以环保问责制的实施为准自然实验,运用双重差分法的同时,以国有企业为切入点,实证考察环保问责制对国有企业转型升级的影响、机制及其中存在的异质性。与既有文献不同,本文的贡献在于:①从研究视角上,将环保问责制视作环境规制的一大代表性政策,将问责制拓展到环境规制的研究中,丰富了该领域的研究视角;②在研究方法上,使用双重差分法进行考察,尽可能避免环境规制测度误差问题,也有效缓解了现有研究中的内生性难题;③从研究领域上,检验环保问责制对于国有企业转型升级的影响以及其间的机制,丰富了环境规制影响产业转型升级的微观领域研究。

二、制度背景与假设提出

(一)制度背景

改革开放以来,中国为经济发展确实付出了不少环境代价。面对日益严重的环境污染问题,国家环保总局于2003年开展了为期三个月的“清理整顿不法排污企业,保障群众健康”的环保专项行动,旨在严查环保违法行为,依法严惩违法排污的企业,维护广大人民群众的切身利益。据相关统计,2003年至2005年监察机关查处了高达7万余件的环保违法违纪问题,而其中涉及的相关责任人仅有500余人,这意味着每140例违法违纪问题只能处罚1人。更关键的是,在缺乏相关针对性的法律法规情况下,包括上述论及的违法违纪问题在内的大多数案件,也并非实实在在地对相关责任人进行了处分,而只是对其所在单位作出了罚款处罚的决定,既对个人的晋职升迁没有影响,也缺乏一定的威慑力。通过监察机关在环境保护方面进行的监察动态可以发现,环境保护当中的人为因素恰恰关乎是否容易出现环境保护问题的一个重要因素,尤其是在企事业单位当中。归根到底是因为相关政府或企事业单位领导只顾眼前利益而未考虑到长远发展,没有认识到绿水青山也能是金山银山的正确理念,一味以GDP为目标而忽略了生态环境的保护,甚至刻意以种种理由推脱履行环保责任,并且出台多种措施给监察机关环保执法制造困难。在此情形下,环保问责制开启。gzslib202204011807问责制起源于西方国家,而中国的环保问责制始于香港特别行政区,其中“主要官员问责制”改革于2002年开始在香港推行,后“官员问责”概念被迅速引入内地,该新名词不仅掀起了内地学者热烈探讨“问责”这一概念的浪潮,还使得部分学者开始将“环保问责”引入相关的环境保护研究中。2004年沱江水污染危机以及2005年松花江水污染危机接连发生,不管是政府层面还是社会公众层面,这一系列重大的环境危机事件开始引起其对“环保问责”或“官员问责”的重视,这直接推动了中国环保问责制的产生与发展。综合多方考虑,《国务院关于落实科学发展观加强环境保护的决定》于2005年12月3日颁布,其中明确提出要落实环境保护领导责任制,对于不切实履行环保责任、干扰正常环保执法的公务人员,要依据相关法律法规进行责任追究,严格保障监察机关的正常执法行为。2006年2月20日,《暂行规定》正式公布施行,该文件在严格意义上是中国第一部有关环保问责制的正式法律法规。该法规明确规定了立法宗旨、适用对象以及违法违纪处分标准等项目,对于国家公务人员有违反环境保护法律法规、造成环境污染事故或者生态破坏事故的,将受到严格的责任追究和处分。不难发现,自环保问责制施行起,环保问责不仅仅是针对政府或企事业单位,还要涉及其中的“人”。而且从该法规的第二条(企业中由国家行政机关任命的人员有环境保护违法违纪行为,应当给予处分)与第三条(企业有环境保护违法违纪行为的,对其直接负责的主管人员和其他直接责任人员中由国家行政机关任命的人员,由任免机关或者监察机关按照管理权限,依法给予纪律处分)的规定可以看出,环保问责制不单单是针对政府官员的规制,其在企业层面直接影响的更是国有企业的公职人员。

(二)研究假设

环保問责制实施后,国有企业中的公务人员是最直接的问责对象,对其有较大的威慑力。环保问责制的施行直接将责任压力传导给国有企业的公务人员,增强其责任感的同时培育负责任的环保态度。与此同时,国有企业中公务人员的行政级别越高,承担的环保责任越大,接受监督的力度更强,被问责的可能性也就越高。在此情形下,国有企业中的公务人员会采取积极的应对措施,如调整相应的劳资结构、生产方式和工艺设备等,以此规范企业的生产行为,从而促使国有企业进行转型升级。

根据波特假说,适当的环境规制可使企业进行更多的技术革新活动,既可抵消环境规制带来的生产成本,也使得企业的盈利能力得到提高,进一步提高企业生产率。Berman和Bui(2001)[17]认为在环境规制影响企业转型升级的机制中,产出机制与要素替代机制的耦合协调发挥了重要作用,其中要素替代效应与企业的生产技术提升更是密不可分,在缓解企业融资约束的同时提高环境规制强度,企业的创新主动性则越强[18],可充分发挥环境规制对企业转型升级的推动作用。张彩云和吕越(2018)[19]进一步研究发现绿色生产规制使企业通过技术引进(购买新的治污设备、生产设备等)来达到清洁生产标准。而环保问责制对于国有企业来说是一种强制性的环境规制政策,因此,国有企业会进行更多的技术创新活动,抵消环境规制成本的同时提高生产率,且极有可能直接在生产过程中依靠技术引进来实现,最后达到国有企业转型升级的目标。基于此,提出本文假设:

H1 环保问责制显著推动国有企业转型升级;

H2 环保问责制通过技术引进(更新设备)推动国有企业转型升级。

三、研究设计

(一)模型设定

基于环保问责制实施这一政策冲击,本文运用双重差分法考察环保问责制对国有企业转型升级的影响,构建基准模型(1)如下:

Upgradeit=a+βSOEi×Postt+σNjt+

ρXit+λt+μi+εit (1)

其中,被解释变量Upgrade是国有企业转型升级,使用单位劳动增加值度量。SOEi×Postt为政策冲击变量,也是核心解释变量,是分组虚拟变量和时间虚拟变量的交乘项。Njt代表产业层面控制变量,Xit代表企业层面控制变量。λ代表时间固定效应,μ代表企业固定效应,ε为随机误差项,i、j、t分别表示企业、行业和年份。最后,为减弱样本间相关性的影响,本文在基准模型中将标准误聚类到四位数行业层面,并在下文稳健性检验中放松样本相关性的假设,提高聚类层级。

Mechnismit=a+βSOEi×Postt+σNjt+

ρXit+λt+μi+εit (2)

式(2)是检验环保问责制对国有企业转型升级作用机制的模型,Mechnism代表机制变量,其他变量设定与式(1)相同。

(二)变量选择

1.被解释变量。企业转型升级体现为产业内企业提升价值链地位,重点在于企业的产品附加值从低到高的转变[20]。参照Zhu和He(2018)[21]、李永友等(2018)[22]的研究,以人均增加值(addl)来衡量国有企业转型升级,同时参考李林木和汪冲(2017)[23]的研究,以人均产值、人均销售额和人均营业利润等指标来进行稳健性检验。

2.解释变量。如前文所述,环保问责制在企业层面直接影响的是国有企业,故分组虚拟变量设置为是否为国有企业(SOE),国有企业为1,非国有企业为0。为了使实验组的划分更能体现环保问责制的影响,我们将国有企业的分类仅限定为纯国有企业、国有独资和国有控股的企业,将国有和私营混合、集体企业样本剔除(因为集体企业和一些混合企业的主要负责人并不具有公务人员性质,因而问责制对其影响较小或者没有影响)。Post代表政策时间虚拟变量,由于环保问责制在2005年经过了多次开会讨论,可以预见在决议形成的当年已经对国有企业产生了一定影响,故将2005年及之后的年份定义为1,否则为0。分组虚拟变量(SOE)和时间虚拟变量(Post)的交互项SOEi×Postt即是本文的核心解释变量。gzslib2022040118073.控制变量。一是产业层面控制变量(N):产业内企业数量(cynum),用产业内企业总数来表示;产业内新产品密度(cyxcp),用产业新产品产值与工业总产值之比来衡量;产业内出口密度(cyepx),用产业出口交货值与工业总产值之比来衡量。二是企业层面控制变量(X):企业规模(size),用企业工业总产值的对数来表示;企业年龄(qynl),用当年年份减去企业成立年份加1然后取对数来表示;财务成本(cost),用利息支出与负债合计之比来表示;利润率(profitrate),用营业利润与主营业务收入之比来表示;资产负债率(zcfzl),用负债合计与资产总计之比来表示。

(三)数据来源及处理

本文数据来自2002-2007年中国工业企业数据库,同时参考聂辉华等(2012)[24]的处理办法对该数据进行了相应的删减。首先,缺失的2004年增加值数据用2003年与2005年增加值的平均值补齐,并剔除了关键指标缺失的观测值;其次,根据谢千里等(2008)[25]的做法,剔除了关键指标异常的观测值;最后,对控制变量在上下1%缩尾处理。主要变量的描述性统计如表1所示。

四、实证结果与分析

(一)基准实证结果

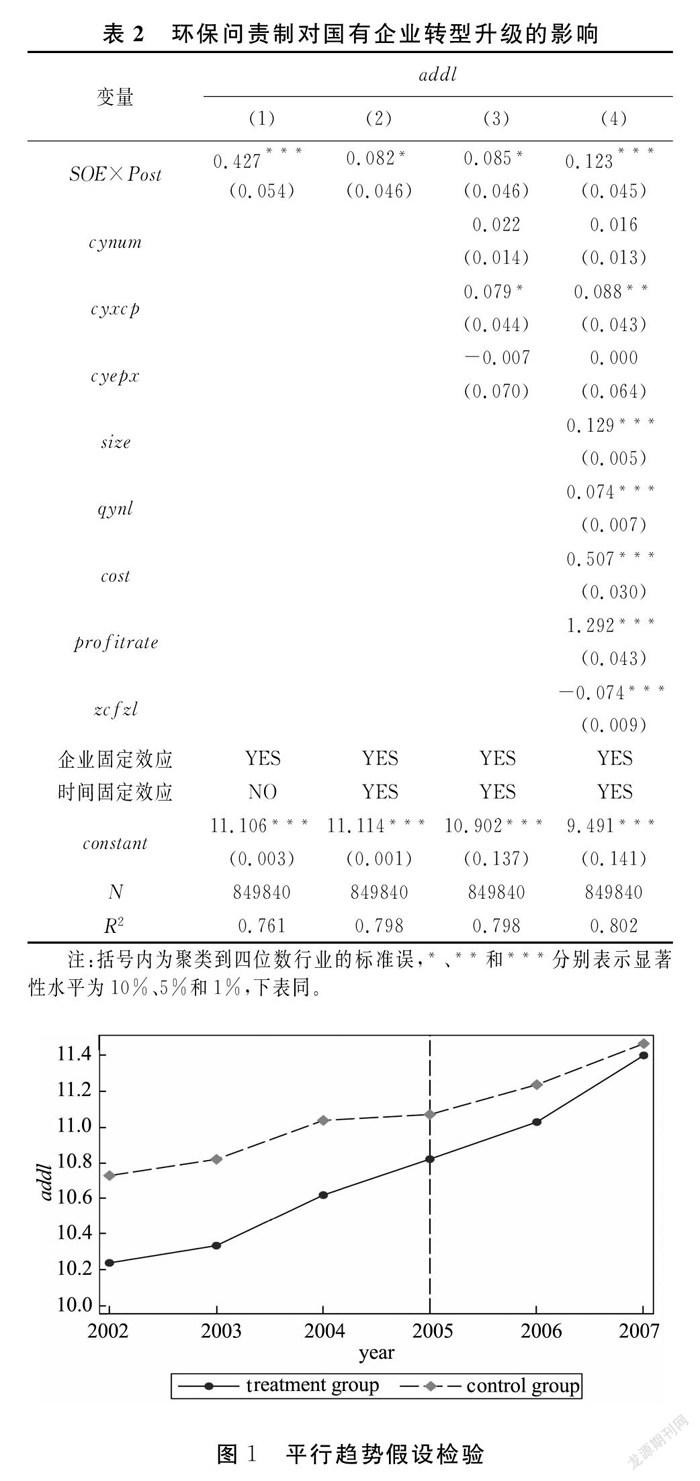

基于前文研究设计,该部分借助基准回归模型(1),检验环保问责制是否推动了国有企业转型升级,估计结果如表2所示。其中,列(1)仅控制企业固定效应,列(2)同时控制企业固定效应和时间固定效应,列(3)进一步加入产业层面控制变量,列(4)则进一步加入企业层面控制变量。不难发现,无论是否加入控制变量,交互项的系数均显著为正,表明环保问责制对国有企业转型升级的带动效应非常明显,至少在检验期内如此。

关于控制变量的情况如表2列(4)所示,从产业层面控制变量的回归结果来看,产业内新产品密度的系数显著为正,表明产业内新产品产值比重越大,越会促使国有企业进行转型升级,而产业内企业数量与产业内出口密度对国有企业转型升级的影响则不显著。企业层面控制变量的估计结果表明,企业规模或企业年龄越大、财务成本或利润率越高的国有企业越能转型升级(系数为正且都通过1%的显著性水平检验),而资产负债率越高的国有企业则越难进行转型升级(系数为负且通过1%的显著性水平检验)。

(二)稳健性检验

1.平行趋势检验。为了确保雙重差分法能够运用到环保问责制政策效应的研究中,该部分检验国有企业与非国有企业在环保问责制发生之前就具有相同的时间趋势,而并非时间趋势不同才导致的上述政策效应结果。在处理组与控制组具有相同设置的基础上,用画图法进行检验,图1报告了相关结果。该图表明,2002-2004年国有企业与非国有企业的人均增加值具有相同的变化趋势,虽然国有企业的人均增加值低于非国有企业的人均增加值,但自2005年开始,国有企业与非国有企业的差距在逐步缩小,国有企业的人均增加值不断提高,由此说明环保问责制对于推动国有企业的转型升级具有很强的政策效应。

2.安慰剂检验。据前文所述,基于环保问责制的施行,环境规制政策对国有企业转型升级具有显著的政策效应。但如果是时间层面的因素而不是环保问责制施行导致的该结果,那么人们就会质疑这一政策效应的真实性。因此,借鉴Topalova(2010)[26]的做法,删除了2005年及以后的样本,仅保留环保问责制冲击前(2002-2004年)的样本。并且在处理组与控制组具有相同设置的基础上,依次将2003年、2004年作为“虚拟”政策的冲击时点,重新进行双重差分检验。最后的估计结果如表3所示,2003年与2004年的交互项系数虽然为正但均不显著,表明真实的环保问责制冲击之前国有企业就没有显著的转型升级效应。

3. PSM-DID检验。为进一步克服国有企业与非国有企业存在的可观测因素与不可观测因素差异对估计结果的影响,我们通过采用PSM方法寻找与国有企业特征最接近的非国有企业作为国有企业的配对控制组进行DID检验,进而识别出环保问责制对国有企业转型升级的净效应。表4列(1)报告了PSM-DID的检验结果,可以发现在利用匹配后的非国有企业作为控制组后,回归结果仍然显著为正,进一步证明结论是稳健的。

4.不同聚类层级检验。基于样本相关性作出的不同假设,不同层级的聚类标准会直接影响估计结果的显著性。因此,为保证不同的聚类层级不会对基准结果的可靠性产生影响,故将基准回归采用的聚类层级(四位数行业)依次替换为企业、三位数行业、两位数行业、城市和省份等五种不同的聚类层级,表4列(2)~(6)报告了相应结果。结果表明,不同层级的聚类标准并不会影响本文的基本结论,从而再次证明结论是稳健的。

5.更换指标检验。除了度量企业转型升级的人均增加值指标之外,继续更换人均产值(ovp)、人均销售额(salep)以及人均营业利润(profitp)等指标进行稳健性检验,表5列(1)~(3)报告了相关结果。从表5的结果可以看出,更换指标后的回归结果均显著为正,表明采用上述任一指标作为被解释变量其回归结果均与基准回归结果一致,即环保问责制的施行促进了国有企业的转型升级,再次证明了结论的稳健性。

6.消除同时期政策影响。为保证国有企业转型升级是由环保问责制的政策效应引起的,就需要充分考虑同时期颁布的其他环境政策并将其效果从环保问责制的作用中剔除出来。因此,搜索了在环保问责制施行前后几年颁布的同时期政策,其中包括1998年的两控区政策,2005年的千家企业节能行动,2007年的排污权交易机制。表5列(4)消除了两控区政策影响,列(5)消除了千家企业节能行动影响,列(6)消除了排污权交易机制影响。从表5列(4)~(6)的回归结果可以看出,在消除同时期的环境政策影响后,环保问责制对国有企业转型升级的促进作用仍然显著为正,从而表明结论并不会受到同时期环境政策的干扰,再次证明结论是稳健的。gzslib202204011808(三)作用机制检验

参考张彩云和吕越(2018)[19]的研究,我们用人均资本(人均固定资产投资)来衡量技术引进,其中,固定资产投资则同时用固定资产合计和固定资产净值年平均余额表示,后根据设定的机制检验模型(2)进行回归,表6报告了相关结果。从回归结果可以看出,列(1)和列(2)的交互项系数均显著为正,表明环保问责制对国有企业的人均资本产生了显著的正向促进效应,也即环保问责制增加了国有企业的固定资产投资,更新了工艺技术及生产设备,进而促进了国有企业的转型升级。故假设H2得验。在环保问责制施行后,国有企业选择了在短期内行之有效的途径,也即进行固定资产投资,引进先进的工艺技术与生产设备,淘汰了之前普遍使用的污染重、耗能高以及陈旧的老一代生产设备。与此同时,国家发改委等部门鼓励国有企业尽快淘汰落后生产设备,并且各省市针对国有企业设备更新采取了诸多措施,以支持和扶助国有企业采购先进设备,这些补贴举措也间接促使了国有企业选择技术引进的途径,毕竟这在短时间内能更快速、有效地应对规制成本的上升。

五、进一步的异质性分析

(一)隶属等级的异质性

为验证国有企业不同隶属等级下环保问责制对国有企业转型升级的影响差异,我们将企业隶属行政等级分为中央级、省级、市级和县级,上述等级依次降低,并剔除其他隶属等级样本,表7列(1)报告了相应结果。从估计结果可以发现,隶属中央、省级以及县级的国有企业,其回归结果均显著为正,而市级国有企业的回归结果虽为正但不显著。该结果表明,环保问责制对隶属于中央、省级以及县级的国有企业具有显著的转型升级效果,且这一效果在县级国有企业中最强,中央级国有企业次之,省级最小。

导致这一结果的可能原因是,县级国有企业处于研究等级中的最末端,需要承担来自中央政府、省政府以及市政府等多级政府分配的绿色生产任务,会更多地承受来自环保问责制的压力,故其转型升级效果最显著。中央级或省级的国有企业相对来说承担更多的社会责任且与中央政策联系更为紧密,需要更直接地执行中央政策,因而转型升级效果同样显著。不同的是,市级国有企业处于省级和县级之间,市政府极有可能为保证市级国有企业的经济效益,进而将中央政府以及省政府的规制压力向下一级传递,使得环保问责制对于市级国有企业的政策效应并不显著,反而显著加强了县级国有企业的转型升级效果。

(二)地区异质性

鉴于当前中国整体发展的不平衡,该部分进一步验证不同地区之间环保问责制对国有企业转型升级的政策效应是否存在差异,我们将中国分为东中西三大区域,表7列(2)报告了地区异质性的回归结果。从估计结果可以看出,中、西部的回归结果显著为正,而东部地区的回归结果虽然为正但不显著。该结果表明环保问责制的政策冲击显著促进了中西部地区国有企业的转型升级,而对东部地区则不显著。

可能的原因是,东部地区相对来说有较好的地理优势,该区域的国有企业在绿色生产上已具备良好基础,相关技术与设备已较为先进,获得绿色发展的比较优势有限,且东部地区将一些污染严重的企业转移到了中西部地区,导致环保问责制的政策效果不显著。而中西部地区的国有企业污染排放相对严重,且相应的生产设备与工艺技术均较落后,因而面对环保问责制的政策压力能较快地通过技术引进等方式应对环境污染治理成本的上升,从而促进了国有企业转型升级。

(三)企业规模的异质性

以企业规模大小的中位数为分界点,将全部样本分为大型企业和小型企业两种类型,表7列(3)报告了企业规模异质性的回归结果。从列(3)的结果可以看出,环保问责制均显著促进了大、小型国有企业人均增加值的提升,也即环保问责制对不同规模的国有企业均具有显著的转型升级效果。不同的是,大型企业与小型企业的显著性水平略有差异:大型企业的显著性水平为5%,小型企业的显著性水平为1%,且小型企业转型升级效果比大型企业多0.097个单位,表明相对于大型企业,环保问责制对小型企业的政策效应更加显著。

六、研究结论与政策建议

我国环保问责制的实施显著促进了国有企业以人均增加值提升为标志的转型升级,该结论经过一系列的稳健性检验依然成立,且该促进效应以技术引进为途径。进一步研究发现,环保问责制对隶属于中央、省级、县级以及中西部地区的国有企业转型升级更为显著,而对隶属于市级以及东部地区的国有企业转型升级则不明显。基于上述研究结论,为进一步推进经济可持续发展,稳步实现“双碳”目标,特提出以下建议:

首先,实现“双碳”目标进程中可进一步加强和完善环保领域的问责制度。环保问责制明显促进了国有企业的转型升级,因此,有必要加强环保问责制的规制力度,充分发挥其政策效应。不过,针对环保领域的问责制度,总体来说法律地位较低、条例规定较笼统,因此政策效应不足。故完善環保问责制是当前及今后一项重要的改进工作,只有在加强规制力度的同时,从立法角度规范问责程序、健全问责体系,才能建立适度恰当的环保问责制,既保护生态环境,又能促进国有企业的转型升级,从而在稳步实现“双碳”目标中发挥重要作用。

其次,针对不同隶属等级、不同区域的国有企业实施差异化的环境规制政策。“一刀切”的政策显然是懒政行为,且不能发挥其最大效用。故针对隶属于市级的国有企业应进一步明晰问责对象,使问责制落到实处,发挥环保问责制的应有之义。并且不同区域的经济与技术水平大有不同,东部地区国有企业相对来说技术水平更高,应主要实施经济性规制政策,使其在环境规制的限制下充分发挥地理优势,而对于中西部地区的国有企业,应进一步实施严格的环保问责制,在显著转型升级效果的带动下带头助力中部崛起与西部追赶。

最后,国有企业应进一步建立以技术创新驱动转型升级的长效机制。环保问责制对国有企业的转型升级是技术引进的结果,而技术引进的资金花费巨大。同时,在短期内技术引进的效果显而易见,却只处于模仿阶段,从长期来看,只有自主的技术创新才是国有企业应该且必须追求的目标。因此,要实现国有企业的可持续发展,需要环保问责制与相关补贴优惠同时施策,鼓励国有企业增强自主创新能力,使得国有企业不仅有动力,更加有实力加大研发经费的投入。如此才能更好地实现国有企业的转型升级,从而进一步协调推进环境保护与经济高质量发展,实现“绿水青山”与“金山银山”的双赢。gzslib202204011808参考文献:

[1] 石大千,丁海,卫平,等. 智慧城市建设能否降低环境污染[J].中国工业经济,2018(6):117-135.

[2] 沈坤荣,金刚,方娴. 环境规制引起了污染就近转移吗?[J].经济研究,2017,52(5):44-59.

[3] Sanchez-Vargas A,Mansilla-Sanchez R,Aguilar-Ibarra A. An empirical analysis of the nonlinear relationship between environmental regulation and manufacturing productivity[J]. Journal of Applied Economics,2013,16(2):357-372.

[4] Becker R A,Pasurka C,Shadbegian R J. Do environmental regulations disproportionately affect small businesses? Evidence from the Pollution Abatement Costs and Expenditures survey[J]. Journal of Environmental Economics and Management,2013,66(3):523-538.

[5] 石大千,胡可,陈佳.城市文明是否推动了企业高质量发展?——基于环境规制与交易成本视角[J].产业经济研究,2019(6):27-38.

[6] Wang Y,Shen N. Environmental regulation and environmental productivity:the case of China[J]. Renewable and Sustainable Energy Reviews,2016,62(9):758-766.

[7] 刘建江,罗双成. 房价上涨、要素流动与制造业升级[J].当代经济科学,2018,40(6):98-106,130.

[8] 林秀梅,关帅. 环境规制对制造业升级的空间效应分析——基于空间杜宾模型的实证研究[J].经济问题探索,2020(2):114-122.

[9] 李强,丁春林. 环境规制、空间溢出与产业升级——来自长江经济带的例证[J].重庆大学学报(社会科学版),2019,25(1):17-28.

[10]盛丹,张国峰. 两控区环境管制与企业全要素生产率增长[J].管理世界,2019,35(2):24-42,198.

[11]毛建辉,管超. 环境规制抑制产业结构升级吗?——基于政府行为的非线性门槛模型分析[J].财贸研究,2020,31(3):29-42.

[12]Albrizio S,Kozluk T,Zipperer V. Environmental policies and productivity growth:evidence across industries and firms[J].Journal of Environmental Economics and Management,2017,81(1):209-226.

[13]钟茂初,李梦洁,杜威剑. 环境规制能否倒逼产业结构调整——基于中国省际面板数据的实证检验[J].中国人口·资源与环境,2015,25(8):107-115.

[14]傅京燕,李丽莎. 环境规制、要素禀赋与产业国际竞争力的实证研究——基于中国制造业的面板数据[J].管理世界,2010(10):87-98+187.

[15]金碚. 关于“高质量发展”的经济学研究[J].中国工业经济,2018(4):5-18.

[16]原毅军,谢荣辉. 环境规制的产业结构调整效应研究——基于中国省际面板数据的实证检验[J].中国工业经济,2014(8):57-69.

[17]Berman E,Bui L T M. Environmental regulation and productivity: Evidence from oil refineries[J]. Review of Economics and Statistics,2001,83(3):498-510.

[18]刘建江,石大千.高房价对企业创新的影响:是挤出还是挤入?——基于双边随机前沿模型的测算[J].中国软科学,2019(9):150-165.

[19]张彩云,吕越. 绿色生产规制与企业研发创新——影响及机制研究[J].经济管理,2018,40(1):71-91.

[20]刘和旺,刘博涛,郑世林. 环境规制与产业转型升级:基于“十一五”减排政策的DID检验[J].中国软科学,2019(5):40-52.

[21]Zhu S,He C. Upgrading in Chinas apparel industry:international trade,local clusters and institutional contexts[J]. Post Communist Economies,2018,30(2):1-23.

[22]李永友,严岑,晓鸥. 服务业“营改增”能带动制造业升级吗?[J].经济研究,2018,53(4):18-31.

[23]李林木,汪冲. 税费负担、创新能力与企业升级——来自“新三板”挂牌公司的经验证据[J].經济研究,2017,52(11):119-134.

[24]聂辉华,江艇,杨汝岱. 中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012,35(5):142-158.gzslib202204011808[25]谢千里,罗斯基,张轶凡. 中国工业生产率的增长与收敛[J].经济学(季刊),2008(3):809-826.

[26]Topalova P. Factor immobility and regional impacts of trade liberalization:evidence on poverty from India[J]. American Economic Journal: Applied Economics,2010,2(4):1-41.

(责任编辑:钟 瑶)

The Impact of Environmental Regulation on the Transformation

and Upgrading of State-owned Enterprises:

New Evidence from Environmental Accountability

LIU Jianjiang1,XIONG Zhiqiao1, SHI Daqian2

(1.School of Economics and Management,Changsha University of Science and Technology,Changsha,Hunan 410076,China;

2. School of Economics,Wuhan University of Technology,Wuhan,Hubei 430070,China)

Abstract:Based on the database of Chinese industrial enterprises from 2002 to 2007, taking the implementation of environmental accountability as the quasi-natural experiment, this paper uses the Difference-in-Difference method to investigate the impact of environmental regulation on the transformation and upgrading of state-owned enterprises. The results show that the environmental accountability system significantly promotes the transformation and upgrading of state-owned enterprises, and the conclusion is still valid after a series of robustness tests; Technology introduction(equipment renewal) is an important mechanism for environmental protection accountability to promote the transformation and upgrading of state-owned enterprises; The environmental accountability system is more significant for the transformation and upgrading of state-owned enterprises subordinate to the central, provincial, county and central and western regions, but not for the transformation and upgrading of state-owned enterprises subordinate to the municipal level and the eastern region. In view of this, in the process of realizing the “double carbon” goal, we can further strengthen and improve the accountability system in the field of environmental protection, implement differentiated environmental regulation policies for state-owned enterprises in different subordinate levels and regions, and establish a long-term mechanism of transformation and upgrading driven by technological innovation.

Key words:environmental regulation; environmental accountability system; enterprise transformation and upgrading; the difference in difference; technology import

收稿日期: 2021-06-23

基金項目: 教育部哲学社会科学研究重大招标课题攻关项目(17JZD022);湖南省“十四五”教育规划重大项目(XJK21ZDWT001);国家社科基金青年项目(21CJY041);湖南省学位与研究生教育改革重点项目(2019JGZD052)

猜你喜欢

商业经济研究(2017年1期)2017-02-10

中州学刊(2016年11期)2017-01-06

商场现代化(2016年29期)2016-12-23

科技与管理(2016年3期)2016-12-20

中国市场(2016年17期)2016-04-27

商(2016年10期)2016-04-25

商(2016年3期)2016-03-11

财经问题研究(2015年10期)2016-01-06

商业研究(2015年5期)2015-11-28

财经问题研究(2015年7期)2015-11-24