项目间复合期权: 城市轨道交通溢出效益计量

2022-04-01 09:45徐尚友

今日财富 2022年8期

徐尚友

将城市轨道交通项目与衍生项目构成项目联合体,通过项目间复合期权分析框架,使用Geske模型可测算轨道交通项目的溢出效益。项目间复合期权视角给出了轨道交通等基础设施投资产生特许经营权的价值内涵,为采用私人资本采取PPP等模式参与相关公共基础设施投资的收益分配提供决策参考。

一、城市轨道交通项目的效益溢出方式

投资的溢出效益,或称经济正外部性(positive externality),是指某一经济主体的投资活动使得社会或其他经济主体受益,这种影响不是在各利益方以价格为基础的交换中发生,受益者无需支付代价。城市轨道交通项目具有两类溢出效益,一是提供公共品所具备的经济福利属性的效益,例如安全快捷高效的交通服务,舒缓交通压力,减少污染与能耗,改善环境等,在投资决策时这部分外部效益一般定性分析评价;二是作为基础设施投资扩散到其他产业的效益,包括轨道交通周边土地增值带来的房地产开发和房屋增值效益,以及扩散到上下游的工程建设、专用设备和建材,以及商业零售、广告服务等行业的商业效益,这部分溢出效益可通过适合的方法定量分析成果,为私人投资参与公共基础设施投资的收益分配、衍生项目的特许经营权制度的设计等提供决策参考。城市轨道交通项目主要溢出效益方式及投资收益方见表1。

由于轨道交通项目兼具公益和市场属性,对轨道交通项目的经济效果评价应遵循双重价值导向。一方面轨道交通项目提供的公共服务应具有社会性的公益属性,城市轨道交通项目投资立项需满足帕累托改善的公共投資准则,通过补贴和转移支付等方式实现投资、运营和收益、费用的平衡;另一方面轨道交通投资扩散到相关行业的市场价值,如通过获取特许经营权进行的专属商业零售、广告经营、房地产开发,以及专用设备和建材的衍生投资机会,则有必要厘清投资、收益分配的权利,以及补偿机制,为公共基础设施的投融资和正常建设运营提供保障。轨道交通项目公益属性的经济福利价值是可行性研究和项目评估体系主要评价的内容,而对于扩散到国民经济其他相关行业的效益则一直是个难点,当前对上述项目评估实务主要采用成本效益分析法(Cost Benefit Analysis)进行外部经济效果评价,这一方法存在需要价格参数多,测算范围和标准不易统一等问题。采用项目间复合期权的分析框架,可在一定程度解决上述问题。

二、轨道交通溢出效益价值的项目间复合期权分析框架

项目间复合期权是一种应用于实物投资领域的复合期权,其原理源自金融复合期权。金融复合期权是“写在期权上的期权”,即给予了持有者在某一约定日期以约定价格买入或卖出一份金融期权的权利,金融期权的标的资产主要有汇率、利率等,复合期权有两个执行价(期权执行价和标的资产执行价)和两个到期日(期权到期日和标的资产到期日),在实物投资领域复合期权应用较多的是基于看涨期权的看涨期权。城市轨道交通投资的扩散效益实质是基础设施建设项目衍生的“相机投资权益”,在项目自身的直接效益价值之外,因技术扩散、诱发市场需求等因素直接影响与其技术相关的项目群的未来价值。“相机投资权”具有扩张期权的属性,其衍生项目的投资和受益主体并不是轨道交通的直接投资主体,这种溢出项目范围, 而直接导致其他投资主体获利的因果复合关系的实物期权,称为“项目间复合期权”(interproject compoundness) 。

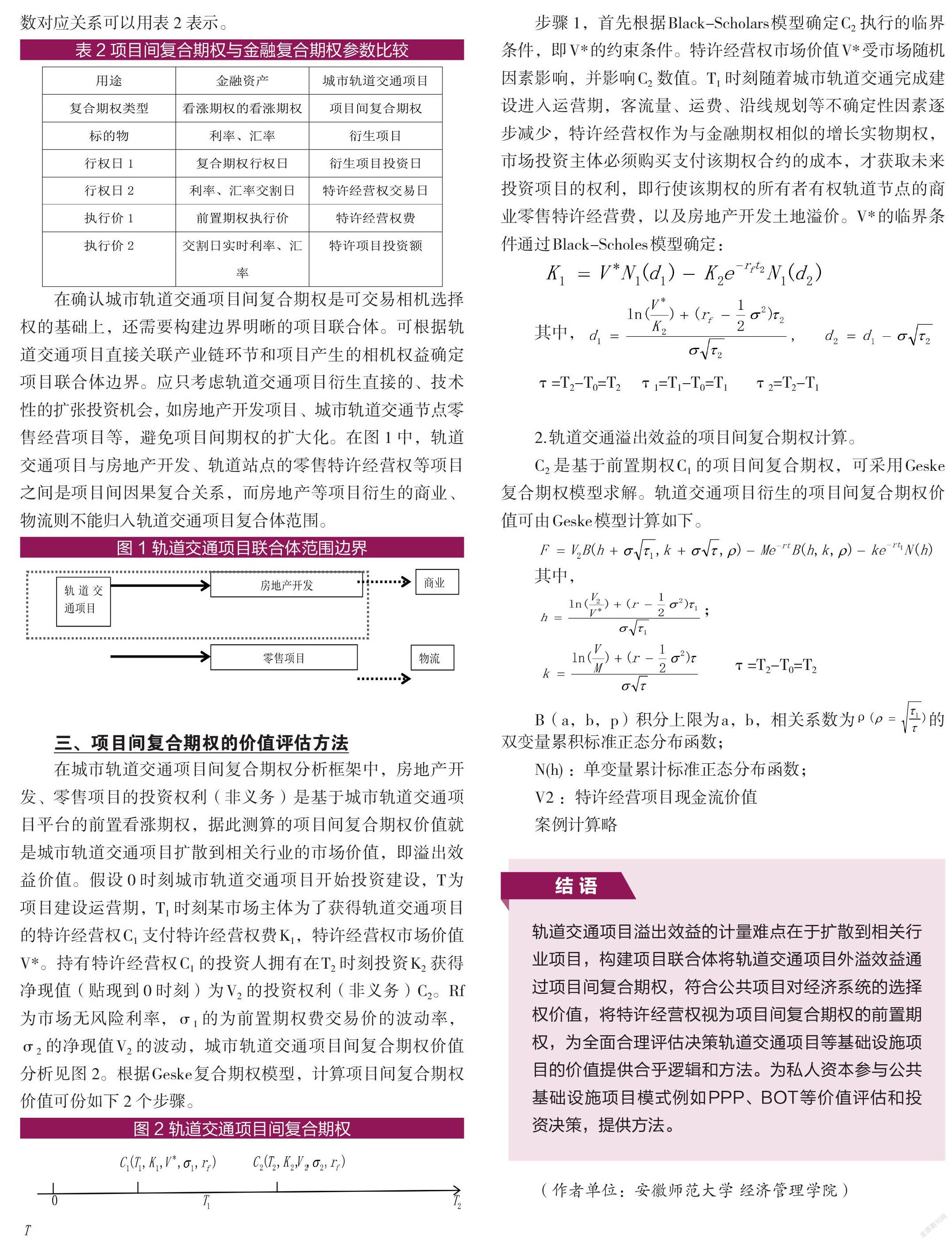

采用项目间间复合期权框架首先需要确认城市轨道交通项目建成后的相机投资收益权。在建设项目可行性研究和项目评估体系中,对于外溢效益的评估可以通过构建项目联合体,将技术性的直接外部效益转为项目联合体的内部效益。城市轨道交通投资项目具有公共性,除政府资金之外,在PPP、BOT模式中项目资金来源包括私人资本,城市轨道交通项目的建设投资回报一部分以特许经营、衍生投资项目的方式收回。将轨道交通项目和直接外部效益关联项目构成联合体,则基于轨道交通项目衍生的特许经营权可视为项目间复合期权的前置期权,特许经营权费视作前置期权的执行价,获取特许经营权的时间视作行权日。特许经营项目投资额是标的资产行权价,投资日为标的资产行权日。基于此,城市轨道交通溢出效益的项目间复合期权参数与金融复合期权参数对应关系可以用表2表示。

在确认城市轨道交通项目间复合期权是可交易相机选择权的基础上,还需要构建边界明晰的项目联合体。可根据轨道交通项目直接关联产业链环节和项目产生的相机权益确定项目联合体边界。应只考虑轨道交通项目衍生直接的、技术性的扩张投资机会, 如房地产开发项目、城市轨道交通节点零售经营项目等,避免项目间期权的扩大化。在图1中,轨道交通项目与房地产开发、轨道站点的零售特许经营权等项目之间是项目间因果复合关系,而房地产等项目衍生的商业、物流则不能归入轨道交通项目复合体范围。

三、项目间复合期权的价值评估方法

在城市轨道交通项目间复合期权分析框架中,房地产开发、零售项目的投资权利(非义务)是基于城市轨道交通项目平台的前置看涨期权,据此测算的项目间复合期权价值就是城市轨道交通项目扩散到相关行业的市场价值,即溢出效益价值。假设0时刻城市轨道交通项目开始投资建设,T为项目建设运营期,T1时刻某市场主体为了获得轨道交通项目的特许经营权C1支付特许经营权费K1,特许经营权市场价值V*。持有特许经营权C1的投资人拥有在T2时刻投资K2获得净现值(贴现到0时刻)为V2的投资权利(非义务)C2。Rf为市场无风险利率,σ1的为前置期权费交易价的波动率,σ2的净现值V2的波动,城市轨道交通项目间复合期权价值分析见图2。根据Geske复合期权模型,计算项目间复合期权价值可份如下2个步骤。

步骤1,首先根据Black-Scholars模型确定C2执行的临界条件,即V*的约束条件。特许经营权市场价值V*受市场随机因素影响,并影响C2数值。T1时刻随着城市轨道交通完成建设进入运营期,客流量、运费、沿线规划等不确定性因素逐步减少,特许经营权作为与金融期权相似的增长实物期权,市场投资主体必须购买支付该期权合约的成本,才获取未来投资项目的权利,即行使该期权的所有者有权轨道节点的商业零售特许经营费,以及房地产开发土地溢价。V*的临界条件通过Black-Scholes模型确定:

其中,

τ=T2-T0=T2 τ1=T1-T0=T1 τ2=T2-T1

2.轨道交通溢出效益的项目间复合期权计算。

C2是基于前置期权C1的项目间复合期权,可采用Geske复合期权模型求解。轨道交通项目衍生的项目间复合期权价值可由Geske模型计算如下。

其中,

τ=T2-T0=T2

B(a,b,p)积分上限为a,b,相关系数为的双变量累积标准正态分布函数;

N(h):单变量累计标准正态分布函数;

V2:特许经营项目现金流价值

案例计算略

结 语

猜你喜欢

中国应急管理科学(2022年2期)2022-05-23

电子乐园·中旬刊(2021年6期)2021-05-16

科学家(2021年24期)2021-04-25

文萃报·周五版(2019年2期)2019-09-10

智富时代(2018年5期)2018-07-18

智富时代(2018年5期)2018-07-18

投资北京(2016年12期)2017-01-06

现代营销·经营版(2016年5期)2016-05-14