2020年中国生活用纸行业的概况和展望

2022-04-03 22:13

造纸信息 2022年2期

核心提示:全面回顾了2020年生活用纸行业的整体状况。介绍了2020年生活用纸的市场规模、主要生产商及进出口情况,分析了生活用纸行业的产品结构与原料结构;对行业内现有产能利用及新产能投放等进行解析,并对未来的市场情况进行了展望。

关键词:生活用纸;产能;卫生纸;面巾纸

2020年是极不平凡的一年。虽然受新冠肺炎疫情等不利因素影响,但中国经济运行逐季改善、逐步恢复常态,在全球主要经济体中唯一实现经济正增长。2020年,中国GDP总量达到101.6万亿元,同比增长2.3%。

中国生活用纸市场在此大背景下继续保持增长,但增速延续2019年放缓的趋势,总规模比2019年增长1.8%(2019年2.6%),达到1221.0亿元;其他指标包括产能、产量、销售量、消费量、人均消费量等均比2019年有所增长;在市场竞争的推动下,行业落后产能继续淘汰,落后产能占比进一步减少。表现在2020年已投产的项目和新宣布投资项目中,继续延续近年来的行业趋势,即中小型企业的纸机新增和更新换代项目数量持续大幅增加。

整个行业现阶段产能过剩,市场竞争异常激烈;受疫情影响,行业生产企业的生产及物流普遍在第一季度受到不同程度的影响,一季度产销量同比下降,商用渠道销售受阻;且2020年的新增产能中约有100万t是于下半年或年底投产的,使全行业的平均设备开工率延续下降趋势。2020年商品浆维持低价水平,商品浆平均价格及原纸平均价格均达到2012年以来的历史最低点。

生产企业通过积极调整产品结构和创新产品,提升高附加值产品比例等措施,改善企业毛利率。虽然2020年新增现代化产能达到约185万t,但这些新增产能主要集中在已有的企业;另外仍有不少已宣布的投资项目延期。

1市场规模

根据中国造纸协会生活用纸专业委员会(以下简称生活用纸委员会)的统计,2020年生活用纸总体运行情况见表1。

目前,中国人均消费量已明显超过FastmarketsRISI估计的2020年世界人均5.6kg的消费量水平,并且由于巨大的人口基数,中国成为全球最大的生活用纸生产国和消费国。

2主要生产商

中国目前的生活用纸行业仍是由多个生产商组成,近两年来,原纸的生产企业维持在200多家。据生活用纸专业委员会统计,2020年原纸生产企业是240家(注:有多家生产基地的集团公司算作1家,因此全国的生产工厂约280家)。

其中,年产5万t以上(含5万t)的企业有76家(见表2),比2019年增加10家,这76家企业合计产能占行业总产能的83.8%。全国性的四大品牌仍然是心相印、维达、清风、洁柔。

规模在2万t以下的小型企业有69家,这些企业能够生存的主要原因是中国地域广大、消费梯度层次多,小型企业的生产运行更灵活,产品推广能深入到更偏远的乡镇农村市场,满足这些市场的需求。另外四川、河北和广西以中小型企业为主(见表2)。

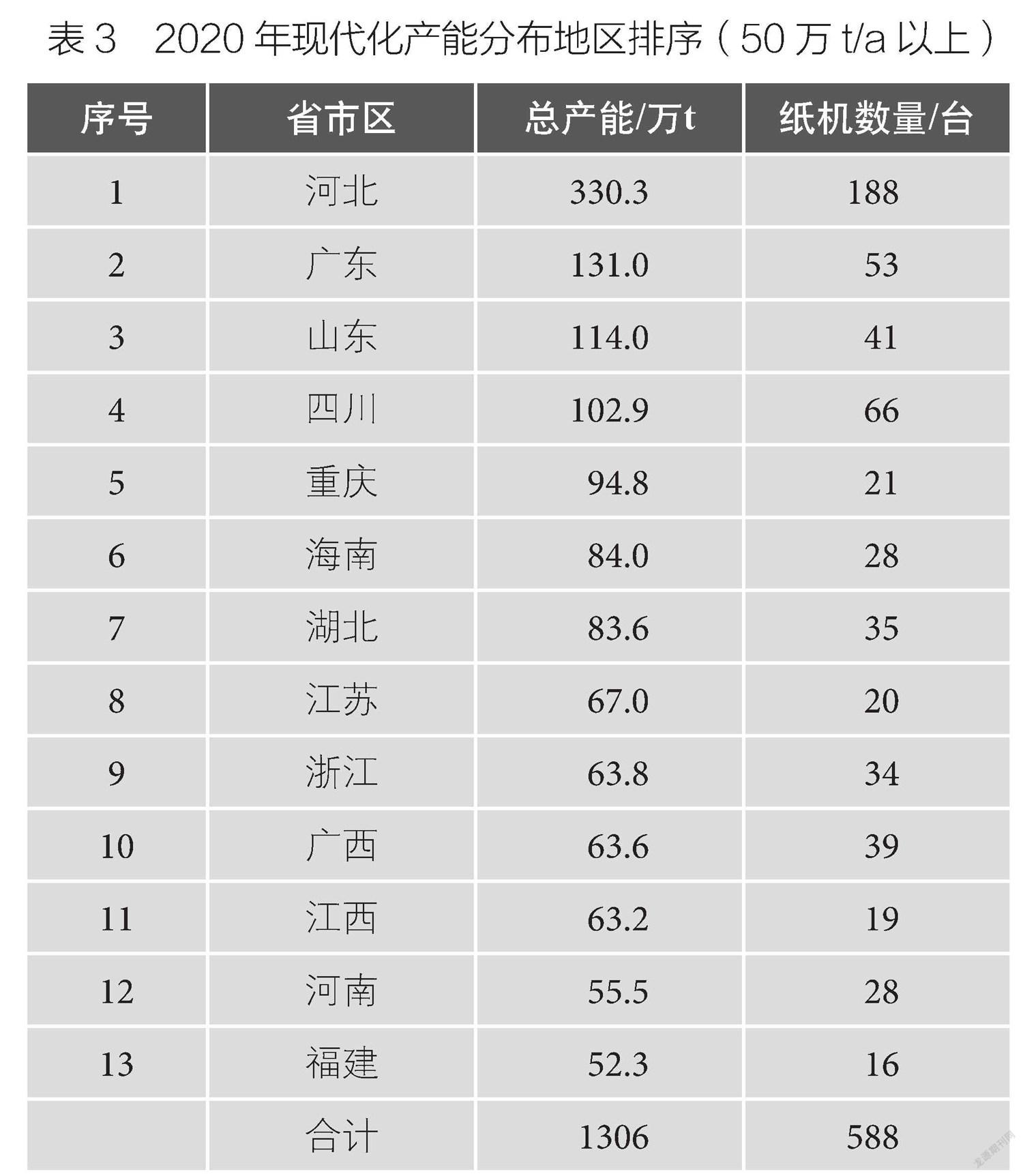

2020年生活用紙现代化产能在50万t/a以上的省级地区主要包括河北、广东、山东、四川、重庆、海南等(见表3)。

据FastmarketsRISI数据显示,2020年,金红叶(APP在中国大陆的产能)、恒安、维达3家企业产能在全球分别排在第四、第六、第九,在亚洲分别排在第一、第三、第四。3家企业生活用纸原纸的产能都超过125万t,合计产能约为439.2万t,约占行业总产能的27.2%(2019年占30.4%)。

3进出口情况

2020年,突如其来的新冠肺炎疫情对全球各行各业都产生了重要影响,消费者卫生安全意识的提高,拉动了包括生活用纸在内的日常清洁用品消费量的提升。这也反映在生活用纸进出口情况上,2020年中国生活用纸出口量为86.57万t,同比增长11.12%;但出口金额为225567万美元(按1:6.8974汇率,约合人民币155.58亿元),比上年下降13.30%。生活用纸产品出口整体呈现了量升价跌的趋势,价格下跌的主要原因是卫生纸产品出口的平均价格较2019年下降28.23%,因而生活用纸总体出口平均价格比2019年下降21.97%。

从2011年开始,中国生活用纸市场进口量基本呈持续降低的趋势,到2020年,生活用纸全年进口量仅有2.77万t,比2019年下降12.67%,近几年,国内生活用纸产能产量持续增长,产品种类愈加丰富,已能充分满足消费者的需求,预测未来生活用纸进口量将持续保持较低水平。

美国作为中国生活用纸产品出口的主要目的地国家之一,中美贸易战以来,中国出口到美国的生活用纸量明显下滑,2020年出口到美国的生活用纸总量约为13.24万t,较2019年小幅度增长10959.9t。2020年出口到美国的生活用纸占中国生活用纸出口总量的15.20%(2019年占出口总量的15.59%,2018年占出口总量的21%)。2020年中国生活用纸出口目的地国家和地区中,美国排名第三位(2019年排名第三,2018年排名第一)。

4行业优化升级加速

随着国家实施节能减排和强制淘汰落后产能政策,国产现代化卫生纸机显现出了技术进步和制造成本优势,这些因素使近年来新增产能均是现代化产能;低速落后产能在生产成本和产品品质方面都不具备优势,市场竞争力弱,被加速淘汰,也促使中国生活用纸行业现代化产能的比例持续提高。据生活用纸委员会统计,2020年,现代化产能约为1506万t,占行业总产能的93.3%,比上年提升1.2个百分点。另外,2020年全国新增约185万t的现代化产能,全部为现代化卫生纸机,也进一步推动了行业的优化升级。

从国外引进先进卫生纸生产线一直是提高生活用纸行业现代化产能占比的重要手段,据生活用纸委员会统计,截至2020年底,我国已投产的进口新月型卫生纸机累计已达180台,产能合计720.1万t/a;真空圆网型卫生纸机累计达101台,产能合计143.6万t/a;斜网卫生纸机1台,产能1万t/a。以上进口卫生纸机产能总计为864.7万t/a(2019年为846.7万t/a),约占2020年生活用纸总产能的53.6%(2019年为58.6%)。

随着国产卫生纸生产线制造技术的不断进步,在每年投产的现代化卫生纸机中,引进设备占比逐渐减少,国产设备占比逐渐增加。

随着产品差异化需求的增加,单台6万t/a的大型卫生纸机因在改变品种的灵活性和成本消耗等方面不具备优势,所以需求减少,2020年仅投产2台,为日本王子制纸在江苏工厂的2台安德里茨卫生纸机。截至2020年底,全国共已投产73台,合计产能439万t/a,约占行业总产能的27.2%,预计未来6万t/a的卫生纸机仍将以极少数的大企业投资为主。

5过度投资导致现阶段产能过剩

虽然近些年来新增的产能主要集中在已有的企业,但产能增速过快,而且中小型企业的设备升级大部分是在原产能基础上扩大产能,造成产能的增长超过消费量的增长,近些年来,累积的过剩产能越来越多,所以整个行业目前产能明显过剩,因此,部分投资项目在原计划基础上延期,整个行业市场竞争激烈。

跨界进入生活用纸行业已趋于理性,新进入生活用纸行业的大型企业很少,2020年只有济南圣泉集团和福建联盛纸业。

2020年宣布进入生活用纸行业的福建联盛纸业,项目一期已签订2台安德里茨的6万t/a新月型卫生纸机,计划于2021年底投产。

2020年,致力于植物秸秆与高分子树脂材料研发应用的济南圣泉集团大力推进向生活用纸领域发展,在黑龙江省大庆市建设生物质精炼一体化项目。

前些年进入生活用纸行业的大型企业正在逐步形成产能,包括:

位于江苏省南通市经济技术开发区的江苏王子制纸有限公司一期工程签订的2台安德里茨6万t/a新月型卫生纸机,已分别于2020年6月、9月投产。

日本大王制纸增加在中国的面巾纸、卫生纸、厨房纸巾等生活用纸生产加工设备,预计将于2021年9月投产运行。

重点企业产能关闭情况:

·永丰佘家品(昆山)有限公司是永丰佘在中国大陆的生活用纸企业,目前总产能为15万t/a,比2019年减少2万t/a,原因是永丰佘原位于北京的原纸生产基地,因成本高、环保压力大,于2020年6月关闭。此前,永丰佘还于2019年减少3万t/a产能,原因是永丰佘原位于江苏昆山的原纸生产基地,纸机停产待拆迁。目前,永丰佘在大陆还有2个原纸生产基地,分别在江苏扬州和广东肇庆。

·上海金佰利纸业有限公司是美国金佰利在中国的生活用纸企业。由于市场条件和经营环境的客观变化,金佰利上海工厂从2020年10月开始停工停产,并已处置了生产设备。

6产品结构

6.1国内情况

根据生活用纸委员会对2020年企业调查样本的推算,国内消费的生活用纸产品中,卫生纸依然占主导地位,约占51.5%的市场份额,具体见表7。

从各生产商的产品结构来看,领先企业的产品结构中,卫生纸的份额低于平均水平;在本次调研的加工型企业的产品结构中,由于卫生纸的产品附加值低,所以份额也普遍低于平均水平;此外,竹浆纸生产企业多年来对竹浆产品的有效宣传和推广,促进了竹浆纸产品结构优化,目前竹漿纸产量中,软抽面巾纸等高附加值产品比例高于平均水平。但仍有部分中小型企业,或使用其他非木浆、废纸浆的企业,卫生纸的份额高于平均水平,有些甚至达90%以上。

2020年面巾纸在生活用纸中的份额继续提高,增长明显,其占比比2019年增长3个百分点。原因一是面巾纸产品进一步向二、四线城市和农村市场普及,销售量有较大提高;二是由低包装成本的软抽纸主导的面巾纸的应用场景增加,有可能替代了其他类别产品,如餐饮用的餐巾纸,消费者用于居家擦拭,替代了部分擦拭纸等。

“随身包”型小规格尺寸包装面巾纸的出现,及公共场所卫生纸和擦手纸的配给量增加,使手帕纸的消费量在生活用纸总量中的占比,从2016年起逐年下降,2020年占比比2019年减少了1个百分点。

2020年公共场所卫生间配备擦手纸的情况进一步普及,疫情促使消费者更加注意个人卫生,推动擦手纸占比提高。

厨房纸巾占比增长0.3个百分点,推动持续增长的因素,一是生活水平的提高,购买力增加;二是人们卫生和健康意识的提高;二是2020年暴发的新冠肺炎疫情使居家烹饪增加;四是由于行业企业的持续推广和宣传等。

6.2与发达国家和地区对比情况

中国目前生活用纸的产品类别与日本、美国、西欧等发达国家和地区的情况基本一致;但由于与发达国家和地区的消费习惯不同、公共场所配备生活用纸的情况不同,因此造成中国各类生活用纸消费量的占比与发达国家和地区有明显差别(见表8、表9)。

中国市场的擦拭纸(包括擦手纸和厨房纸巾)的占比较少,未来增长空间明显;另外,随着TAD、类TAD等新型卫生纸机在中国市场的推广和应用,这些类型的卫生纸机生产的产品蓬松度、吸水性高,生产厨房纸巾、擦手纸等产品具有更高的性价比,也将会推动厨房纸巾消费量的增长;手帕纸占比相对较多,未来还有继续减少的趋势。

7原料结构

2020年,生活用纸委员会对卫生纸原纸生产企业所使用的纤维原料种类进行了调查,由调查结果推算出生活用纸行业使用纤维原料的结构及与2019年的对比情况见表10。

生活用纸使用木浆原料的比例远高于造纸行业的平均水平(37%)。与2019年相比,2020年生活用纸使用木浆原料的比例继续提高(2019年为83.3%);2020年,由于木浆价格总体处于低位,给非木浆企业造成较大压力。竹浆纸总产量没有增长,市场份额有所下降;蔗渣浆纸的市场份额进一步萎缩。2020年,生产麦草浆纸的企业仅有泉林一家,生产苇浆纸的企业包括新疆中泰兴苇、陕西蔡伦纸业、河南宏涛纸业、胜达集团江苏开胜纸业等,但苇浆产品仍属于非常小的品类。

以废纸为原料生产生活用纸,受国家政策、废纸原料供应、产品的市场接受程度等因素影响,目前,国内仅有包括胜达集团江苏开胜纸业、广东东莞达林纸业等为数不多的生活用纸企业以脱墨废纸为原料。2020年,使用食品包装卡纸废纸、印刷厂纸边等为原料的非脱墨类废纸浆量有所增长,使废纸浆在原料中的总体市场份额高于上年水平。而在美国、欧洲、日本等发达国家,有着成熟的废纸分类回收和利用技术,能够利用回收纤维原料生产高品质的各种生活用纸产品,废纸浆已成为经济、环保的生活用纸主要纤维原料之一。

8技术进展

8.1引进最新技术设备,开发差异化产品

2021年2月恒安宣布,拓斯克公司将向其山东和湖南的工厂提供2台TADVISION®热风穿透干燥卫生纸机,计划于2022年开机运行。TAD或类TAD卫生纸机的引进,进一步提高了中国生活用纸企业的装备水平,同时也推动了高松厚度、高吸收性和高柔软度的差异化生活用纸产品的开发。另外,还有未公开的类TAD卫生纸机项目也在进行中。

8.2生产设备的国产化

8.2.1国产纸机技术进步明显

国产纸机的高性价比使其在新项目中的占比持续高于进口纸机。2020年,国产(含中外合作)卫生纸机制造商合计在中国大陆投产中局速卫生纸机91台,合计產能166.8万t/a,占大陆全年投产现代化总产能的约九成。其中表现突出的有:宝拓24台、轻良14台、昌达13台、维亚12台寺。

宝索企业集团近几年取得突出业绩,2020年全年宝拓签约卫生纸机超70台。

山东信和公司研发的全国产化幅宽5600mm、车速1300m/min新月型卫生纸机和幅宽5600mm、车速800m/min的短长网型擦手纸机成功签约。

上海轻良公司开发的智能化系统一“天眼”智能装备管家系统,可以完成设备的运行管理、信息可视化、巡检管理等功能。还可以提供远程技术支持解决方案,实现现场实时数据远程传输,为客户提供更高效的服务。

2020年,中高速卫生纸机的钢制烘缸制造及烘缸喷涂国产化进程进一步加强,国内专业配套企业取得新的突破。

(1)江南烘缸公司钢制扬克烘缸业绩显著

截至2020年底,江南烘缸公司与维美德(含PMP)、亚赛利、川之江、APP、宝索集团、上海轻良、西安维亚、玖龙集团、维达集团、恒安集团、中顺洁柔、太阳纸业、理文纸业、雨森纸业等多家知名卫生纸机制造商及生活用纸、特种纸生产企业达成长期合作协议。截至2021年2月底,公司已累计出厂钢制扬克烘缸460台/套。

2021年3月底,江南烘缸按照欧洲最高标准制造的两台21ft(直径6400mm,面宽4160mm)钢制扬克烘缸将配套于全球领先的进口卫生纸机,这两台烘缸也是最大直径的国产钢制扬克烘缸。

2021年初,江南烘缸钢制烘缸生产线新厂房扩建项目已开始动工。

(2)东莞神点科技喷涂技术升级2021年2月23日,由神点科技承接表面金属喷涂的中顺洁柔(云浮公司)TM1卫生纸机顺利开机。该纸机烘缸直径5486mm、面宽6180mm,是神点科技首台5600烘缸喷涂工程,采用了神点科技自主研发的第四代喷涂装备和喷涂技术。

8.2.2国产现代化卫生纸机出口增长

据生活用纸委员会统计显示,2020年,共签约出口国产现代化卫生纸机4台,合计产能约5万t/a;截至2021年3月,以宝拓、信和、凯信、轻良、华林、金顺、炳智、大正、方源众和、维拓等为代表的国内知名纸机制造商出口海外的新月型及真空圆网型卫生纸机共39台,产能合计约68万t/a,出口地区为亚洲、非洲、欧洲。

8.2.3 进口纸机供应商积极推动本土化进程并推广最新技术

(1)2020年初暴发的新冠肺炎疫情加速了维美德产品和运营的数字化进程,为世界各地的客户提供远程服务和解决方案,特别是利用数字工具和远程协作,改变了以往现场动手的工作方式,为客户新的卫生纸机实现远程调试和启动。

2020年4月,维美德中国地区总部在上海正式设立,将更大程度发挥地区总部的地理优势和人才聚集优势。

2020年10月,维美德完成对PMP集团的并购,PMP归入维美德造纸业务线,此项收购可以进一步扩展维美德的业务范围,实现优势互补。

(2)安德里茨继续增强本土科技和制造实力。2020年4月,安德里茨中国佛山制造中心顺利为一欧洲项目生产了一台PrimeFlow流浆箱。同期,安德里茨中国佛山制造中心为北美某项目生产了一台PrimeDry钢制烘缸,这是安德里茨在佛山出厂的首台钢制烘缸。

疫情期间,安德里茨以本地团队力量为主,欧洲团队通过Metris智能生产系统结合AR眼镜进行远程指导为辅,先后在2020年6月、9月实现了江苏王子生活用纸项目的出纸投产。

2020年10月底,安德里茨中国向越南XuanMai纸业提供的投产。

(3)2020年上半年,福伊特集团正式完成对拓斯克的收购。

截至2020年,拓斯克在中国大陆市场已经销售了42台新月型卫生纸机、2台TAD型卫生纸机。

2020年,拓斯克在全球累计销售了超过220台钢制扬克烘缸,其中,在亚洲市场销售的钢制扬克烘缸超过110台。

2021年,拓斯克升级了“拓斯克增强现实YES-连接-可视系统”,以提供更快、更有效的远程服务,并推出了扬克烘缸内壁保护涂层,即拓斯克钢制扬克烘缸内表面的可防止腐蚀性蒸汽的特殊涂层。

(4)亚赛利高速复卷机处于国际领先水平。2019年底,金光集团向亚赛利订购了6台E-WIND®T200S型无轴卫生纸复卷机,其中3台将安装于金红叶在湖北孝感的工厂,另外3台将安装在江苏南通工厂。2020年10月,亚赛利宣布将向太阳纸业广西北海工厂提供3台E-WIND生活用纸复卷机。2020年底,联盛浆纸(漳州)向亚赛利订购6台E-WIND®T200S型无轴卫生纸复卷机。

2020年,意大利亚赛利纸业设备有限公司宣布收购意大利PMT公司。PMT公司是一家专业从事卫生纸和其他纸/纸板设备制造的公司,是Beloit公司的前子公司。

(5)川之江BF卫生纸机配置日本制造的高精度流浆箱、真空网笼以及多功能控制系统,具有高品质、低能耗、操作简单等特点,且适用于非木浆原料生产。2台新型BF-1000S流浆箱已于2021年初在中国正式投产。

8.3国产加工和包装设备升级,大规模替代进口

2020年,国内后加工设备企业加大研发力度,设备不断升级,车速和效率以及设备运行稳定性等大幅提高,设备的智能化成为技术发展新趋势,普遍能够满足国内市场需求并大规模替代进口。

·2020年宝索公司采用物联网与大数据云平台服务,可以24小时远程服务(远程维修),平台服务可以有效支撑生产计划安排、设备预警及设备运行保障等。

·2020年底,宝索企业集团向泰盛集团交付的国产第一台5.6m的PF-EG高速盘纸分切机顺利开机。

·德昌誉推出生产“无胶复合四边压花面巾纸”的高速全自动面巾纸生产线,设备特点有:生产速度可达120m/min,产能大幅提升;壓花单元采用大辊径钢辊制作,精度高、稳定性高,保证花辊经久耐用,压花质量清晰稳定。

·欧克公司自主研发的OK-5600型幅宽5.6m软抽纸自动折叠机于2020年初试产,这款软抽纸自动折叠机可直接对5.6m幅宽的原纸进行加工生产,满足5.6m幅宽纸机客户抄造、加工一体化的生产需求,该机投产后,将是全球范围内第一台5.6m幅宽的软抽纸自动折叠机。

同时,欧克公司还完成了3.1m幅宽N折擦手纸自动折叠机的开发,结束了中国仅有N折擦手纸小幅宽生产的历史。

此外,欧克公司还完成了全国首台四通道手帕纸全自动生产线的开发,包装速度可达800包/min,填补了国内自主生产高速手帕纸生产线的空白。

·上海松川峰冠正向包装设备在线自动检测、物联、远程监控及维修等智能化方向发展。特别是随着电子商务的蓬勃兴起,松川针对性地研发了适合电商渠道的软抽纸、卫生卷纸、厨房用纸、湿巾、卫生巾、棉柔巾、纸尿裤等机械手全自动装箱机。同时,也研发了采用“拷贝”纸包装的有芯卷纸单包机、140包/min的高速软抽全伺服单粒包装机,以及棉柔巾、乳霜纸单包机等多款高端产品的包装设备。

2020年,松川推出生活用纸包装整线解决方案,涵盖了后端单包、中包、多包、装箱(装大袋)、码垛等包装工序的每一个环节,整线生产流畅、高效,节省人工成本。

·实宜推出SF1-1500双幅宽面巾纸加工生产线,可适用于幅宽1.4m和2.8m的纸卷加工。

2020年,实宜全球首发的全自动棉柔巾折叠线SNW1,具有传统棉柔巾折叠机4倍的生产能力。同时,SNW1生产的产品方正整齐;生产全程产品与人员无接触,提升产品卫生等级;降低生产过程的材料耗损。

SNW1棉柔巾生产线已经入驻“全棉时代”等多家棉柔巾生产领军企业并为其服务。

·毅创公司推出AFTM-E系列全自动分叠抽取式面巾纸折叠生产线,设备运行速度更快,稳定性更高,操作更人性化,可快速更换产品规格。

·佛山科牛推出全自动分叠抽式面巾纸折叠机,高效、稳定,机内分叠速度为10~12条/min;自动抽式四边花面巾纸折叠机,压花清晰均匀,压花轴耐用。

8.4最新进口加工设备和技术

国外后加工设备供应商加大向中国市场推广力度,在提升生产速度的同时,积极推动加工生产线的智能化发展,其推出的智能化等最新技术包括:

·意大利宝丽斯(Pulsar)推出智能化和工业4.0等最新技术,包括Quatis系列纸品外观质量检测器、RedsSystem后加工生产线中央控制协调器、Polaris装袋机以及PLS动态三维生产线模拟软件及各种最新输送系统等,目前以设备国内组装为主,并逐步提高设备本土化制造比例。

·百利怡2020年在中国推出了AQUABOND水压

花技术,使用普通水替代胶水来层压卫生卷纸,节省了胶水使用成本。在生产过程中压花机将省去停机清理的过程,减少维护保养的工作和工人的劳动强度。压花机中的纸幅路径保持不变,产品无需胶水层压,将变得更加柔软。产品也更加绿色环保。

该技术配合百利怡X系列复卷机生产无芯产品时再加上XTS4GF无胶封尾机的应用,可实现卷纸加工线的全面无胶生产,符合目前消费者对环保产品日益增长的需求。

2020年10月14日起,法比奥百利怡有限公司及其全球子公司和MTC公司将各自使用的FabioPerini、Casmatic和MTC品牌合并成一个新的联合品牌柯尔柏,仍将专注提供一系列完善的生活用纸解决方案。

·意大利Gambini复卷机制造公司推出AirMill加湿热压设备。AirMill是安装于退纸架和压花机之间的独立加湿热压设备,可使普通的2/3/4层平纹原纸经AirMill的钢辊与胶辊组合加湿热压处理再经复合后,使纸品最终呈现与类TAD型纸的结构化纸产品相类似的立体结构和性能。

此外,公司还推出全新复卷概念的G1型复卷机。

8.5绿色发展

近年来,生活用纸生产企业积极应对环保压力,调整能源结构,科学利用能源,通过建设煤改气等清洁能源项目,有效降低生产成本。表现突出的包括:

东冠于2018年新建天然气能源项目,采用燃气轮机发电机组供汽、发电,大幅降低公司能源成本,剩佘发电量还可以并入国家电网,产生收益。

河南护理佳纸业的热电联产项目一期工程于2020年5月正式投产。项目总建设规模为3台75t/h高温高压锅炉和1台15MW背压式发电机组。项目工程采用业内先进的低氮燃烧技术+SCR烟气脱硝工艺处理烟气,打造污水回用、佘热发电、集中供热于一体的循环经济体系,实现污染物超净零排放。项目启动后为护理佳纸业公司可持续增产至50万t/a奠定了基础,还满足了护理佳纸业及其所在产业集聚区工业企业生产用汽的需求和冬季米暖需求。

8.6产品创新

生活用纸属于同质化较强的快消品,在日渐激烈的市场竞争中,企业也不断进行产品创新、打造品牌来获得更高的利润。创新主要体现在两个方面:

一是生产技术、工艺和设备的发展,例如,新型压花工艺使产品具有更美观的压花花纹,以提高产品的吸水性和蓬松度;添加乳霜等表面处理剂,使产品具有更柔软的使用手感等。

(1) 压花纸。压花纸因其触感柔软、吸水性好而逐渐受到越来越多的消费者的喜爱。2020年,行业内更多企业推出了各种特点的压花纸产品。具有独特压花的生活用纸产品逐渐成为企业差异化竞争,拓展高端路线的产品类型之一。

(2) 抑菌纸。2020年,在疫情防控的大背景下,消费者更加注重个人清洁和卫生。生活用纸的生产企业也紧跟消费需求,推出抑菌系列纸巾。

(3) 乳霜保湿纸。2020年,更多企业推出乳霜保湿面巾纸、手帕纸等新产品,已有该产品的企业继续对该系列产品升级,针对婴儿等敏感肌肤人群使用,并结合抑菌等产品特点,满足消费者多样化的需求。

(4) 厨房擦拭巾。厨房擦拭巾产品目前出现了跨界的情况,产品类别一是由天然纤维(主要是木浆)为原料,以湿法造纸的方式生产的厨房纸巾;另一类是由化学纤维或者化学纤维和木浆纤维混合为原料,以非织造布的生产方式生产的厨房擦拭巾。这两种产品的功能类似,但以木浆为原料的厨房纸巾拥有更优的环保性和可持续发展性,因为木浆纤维是可再生、可降解的原料。

企业在市场需求的推动下,生产各种不同原料的厨房擦拭巾产品。

(5) 易冲散型卫生纸。易冲散型卫生纸在日本等国外市场已经流行多年,国内市场随着垃圾分类处理在上海、北京等城市的逐步推进,2020年有更多企业开始生产易冲散型卫生纸产品。

二是领先企业更注重品牌建设,通过与知名IP合作推出联名产品的方式达到品牌推广的效果。另外通过新颖的包装设计,提升产品形象和品牌价值。

8.7线上销量继续增长

生活用纸作为一种日用快消品,随着互联网的高速发展,越来越多的企业开始针对网络渠道的营销创新加速,网络渠道销售份额稳步增加。以天猫平台为例,2020年生活用纸产品销售额较2019年增长8%。

维达集团2020年纸巾业务来自传统经销商、重点客户超市大卖场、商用客户和电商的收益分别占27%、24%、13%及36%,电商渠道取得29%的自然增长。

在2020年“双11”期间,维达集团试水新零售,与京东到家、阿里饿了么等平台强强联手,实现线下库存、线上超市的全面打通,“双11”期间新零售业务同比增长343%,环比增长358%。

恒安集团的电商业务保持稳定发展,2020年电商渠道(包括零售通及新通路)销售收入约43亿元,占集团整体销售的比例约19.1%。集团2020年与阿里巴巴签署数据分析(数据中台)合作协议,利用平台对终端客户的数据分析,精准投入费用和设计相关的销售策略。

另外,2020年拼多多平台快速发展,使电商渠道更深入下沉到三四线城市,以及农村市场。植护、可心柔等品牌通过提供更具性价比的产品,打造渠道“爆款”商品,获得了快速发展。

生活用纸委员会通过2020年统计调研也了解到,部分中小型企业在2020年也在逐步拓展电商渠道。

8.8生活用纸企业加强与科研院所合作,提高核心竞争力

恒安、维达、理文、中顺等与中国制浆造纸研究院有限公司开展深度合作。中国造纸研究院已建立生活用纸纤维原料特征数据库,在非木材纤维原料开发及应用、差异化产品开发、高效环保化学助剂、降长纤技术、高浓磨浆技术、产品轻量化技术等方面与行业企业保持密切合作。

9产品标准

(1)2020年开始实施的标准

四川省造纸行业协会《本色竹浆》团体标准,编号为T/SCSZX001—2019,自2020年4月10日起实施。

浙江王派智能装备有限公司起草的《软抽纸薄膜包装机》标准经由浙江品牌建设联合会批准正式成为“浙江制造”标准,编号为T/ZZB1509—2020,自2020年1月31日起实施。

(2)2020年发布的标准

2020年7月21日,国家市场监督管理总局(国家标准化管理委员会)批准公布了199项国家标准和3项国家标准修改单(2020年第17号),其中包括GB/T24328.1—2020《卫生纸及其制品第1部分:术语导则》等11项生活用纸相关国家标准,除术语导则外,其他10项标准主要是卫生纸及制品各项性能的测定方法,2021年2月1日起实施。

(3)2021年一季度开始实施的标准

2021年3月1日實施《工业用水定额:造纸》标准,该标准由水利部联合工业和信息化部发布,对造纸用水定额的先进值和通用值提出了要求。

2021年2月5日,四川省造纸行业协会、四川省造纸学会在全国团体标准信息平台公开发布了T/SCSZX002—2021《竹浆生活用纸》团体标准,该团体标准于2021年3月1日起开始实施。

2021年2月3日,宁夏化学分析测试协会发布了T/NAIA027—2021《餐饮用定制包装纸巾纸》团体标准,自2021年2月15日起实施。

(4)正在修订的标准《擦手纸》《厨房纸巾》《马桶垫纸》及《纸巾》这4项标准正在修订中。

(5)正在制定的标准《卫生纸和擦手纸回用纤维使用规范》和《生活用纸生产过程质量安全状态检测与评价指南》两项标准正在制定中。

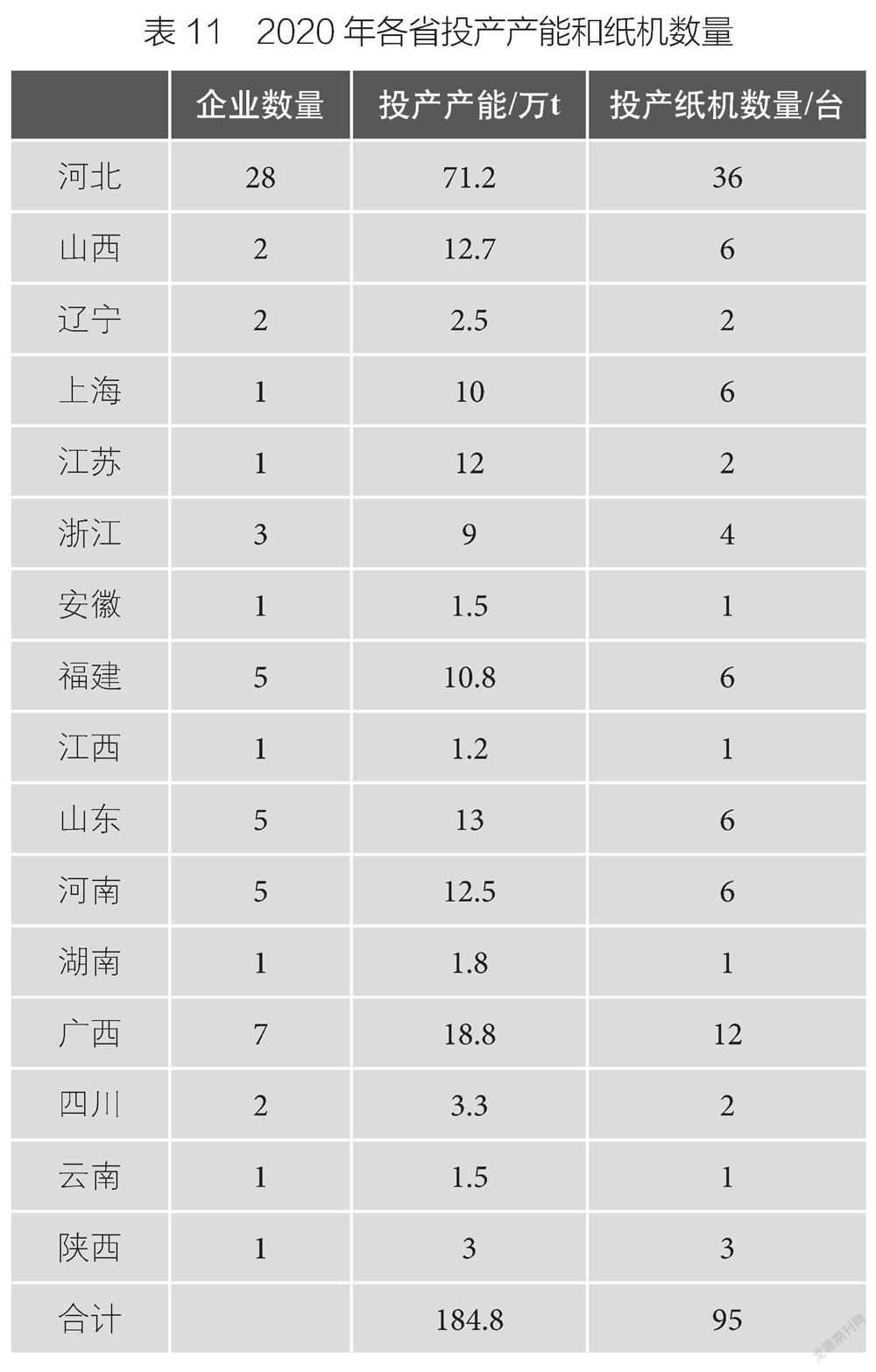

10投产产能

2020年已投产的产能共计184.8万t,95台卫生纸机(见表11)。分布在16个省区,其中河北省是新投产项目最多的省份。

11市场展望

11.1行业仍有增长空间,但增速放缓

中国生活用纸人均消费量与FastmarketsRISI估计的2020年美国(29kg)、西欧和日本(16~17kg)等发达国家和地区的人均消费量相比,仍然较低。长期来看,行业仍有继续增长的空间。

近几年的快速增长形成的产能现阶段已相对过剩,另外整个行业累计的总产能基数加大,使得行业增速放缓;生活用纸行业已走过了高速增长时代,但预测增长速度仍会高于全球平均水平。中国人口数量的巨大优势,仍将是全球生活用纸市场增长的最大驱动力,是全球增长量最高的地区。

11.2竞争更加激烈,行业加速整合,向高质量发展转型

(1)从宣布的2021年及以后计划投产的项目总产能看,新增产能依然大于新增市场容量,所以预测未来市场竞争会更加激烈,估计有些项目还会后延,或者不能达产;整个行业的平均开工率依然会较低;为争取市场份额,仍有可能存在价格战。

(2)从宣布的2021年及以后计划投产的项目企业看,仍然是现有企业的设备升级换代及扩产,未来落后产能及不具备规模优势的中小型原纸生产企业的淘汰会加速,原纸的生产集中度会进一步提升,行业结构将继续优化,行业从高速增长向高质量发展转型。

(3)随着行业增速放缓,生活用纸生产商竞争加剧,价格战压力已波及到上游的设备供应商,尤其是资金实力相对较弱的部分国产设备供应商面临被淘汰出局的风险。设备行业将重新洗牌和整合。

(4)中国生活用纸行业主要原材料纸浆的进口依赖度较高,企业面临浆价波动及汇率波动风险。

中国自2021年起,全面禁止废纸进口,推动了国内一些企业在海外建设以废纸为原料生产再生纤维浆的工厂,所生产的再生纤维浆,未来有可能以商品浆的形式进入中国,再生纤维浆应该是生产厕用卫生纸和擦手纸具有成本优势的原材料,值得生产企业关注。

11.3新冠肺炎疫情对行业的影响

2020年初以来,突发的新冠肺炎疫情对生活用纸行业来说,既是挑战也是机遇。虽短期来看,影响了全国第一季度生活用纸产量,提升了企业复工、人工、物流等成本,降低了全年餐巾纸的消费量。但长期来看,疫情使得全民的健康意识显著增强,有助于面巾纸、擦手纸、厨房纸巾等生活用纸产品消费量开启新一轮的增长,同时,也将进一步推动生活用纸产品线上销售量占比的增加。

疫情促使企业数字化转型的意识增强、设备远程开机的需求提升,推动行业加速向自动化、智能化方向发展。

11.4发展主题

随着生产技术、设备的不断成熟,行业面临着较为突出的同质化问题,企业应提升市场营销能力,特别是销售渠道建设;加强品牌培育;注重新产品开发特别是功能性设计;以新的生产和设备技术开发差异化产品。

加强内部管理,实施精细化的生产和运营管理;另外通过能源回收、自动化、智能化等新技术、新设备的应用,实现设备高效利用,降低单位产品能源和物料的消耗,以此来降低生产成本,推动企业的高质量发展,提升产品的市场竞争力,这是企业发展的核心和行业发展的主题。

11.5规模和容量预测

基于比较保守的预测,到2021年,生活用纸产能将在2020年1614万t的基础上,新增产能150万t,淘汰和停产产能50万t,总产能达到1714萬t。按行业设备平均开工率70%计,2021年产量达到1200万t,销售量1185万t,净出口量85万t,消费量1100万t(按同比增长约5%计),年人均消费量7.9kg。

猜你喜欢

动漫界·幼教365(小班)(2021年7期)2021-07-21

阅读(科学探秘)(2021年2期)2021-04-07

爱你·健康读本(2019年8期)2019-11-22

婚育与健康(2019年10期)2019-11-12

家庭医学(2019年5期)2019-05-31

家庭医药·快乐养生(2018年1期)2018-01-16

新少年(2016年5期)2016-05-14

作文大王·笑话大王(2016年4期)2016-04-27

少年文艺·开心阅读作文(2014年4期)2014-05-10

小学生作文辅导·看图读写(2009年5期)2009-06-11