疫情防控下的职业院校混合式教学方法研究

——以增值税纳税实务教学为例

2022-04-20 04:10王秋洋

产业与科技论坛 2022年7期

□王秋洋

新型冠状病毒肺炎在2020年春节期间突然大爆发,教育部于1月27号下发通知,要求2020年春季学期延期开学,“停课不停教、不停学”成了各地教育部门和大中小各类学校全力防控、坚决防止疫情在学校蔓延的主要措施。混合式教学是针对“疫情”特殊时期学生无法集聚于学校参与线下学习的替代教学方式,本文以《企业纳税实务》为例,从课程线上教学实践出发,以学生为中心,探索开展“录课+直播”的线上混合教学模式,创建基于线上教学的翻转智慧课堂,高效利用教学平台开展线上教学,最大限度减少疫情对教学工作的影响,确保教学质量实质等效,真正做到“停课不停学”。

一、教学整体设计

本研究将以《企业纳税实务》模块二《增值税纳税实务》课堂教学为例,以2018级会计专业学生为实验对象,在课堂中进行任务驱动的混合教学实践,利用超星学习通、腾讯会议等移动终端开展在线学习和任务的完成。基于企业现实特点,对接“1+X”职业技能等级标准,对教材进行了重新整合,本模块划分为四个项目。对接典型工作任务,遵循学生的认知规律,本着理论够用、难度适宜,再将本模块划分为八个任务。

(一)学情分析。《增值税纳税实务》课程面向会计专业大二学生,开设于第四学期。学生前期已经学习过《会计基础》《财务会计》等课程,对增值税有一定了解,能够操作U8财务软件。通过课前测试,发现学生对增值税的实质理解还不足,个别学生认识模糊,学习基础表现为对增值税有浅显的认识。高职学生普遍动手能力强,对于仿真模拟实操环节有较大兴趣。但是结合答题主动性的雷达分析图,不难看出学生学习自主性和学习能力成正相关,普遍对理论学习知识缺乏兴趣,学习能力方面存在较大差异性。教师结合多年教学经验发现,同学们虽然对会计工作有了一定认知,但对办税岗位还不够了解,同时,在学习过程中更倾向于生动形象的课堂教学。

(二)教学策略。通过教与学中存在的问题,采用以学生为中心的教学策略,根据不同的教学内容选择PBL教学模式或抛锚式教学模式,结合“优质教学资源(包括录课)+直播”混合教学,采用多种教学方法和丰富的教学资源,解决教学中存在的各种问题。

教学方法:教师针对教学内容采取任务驱动法、案例教学法、问题教学法、仿真模拟等,帮助学生理解课程中较为抽象的内容。学生采取自主学习法、小组讨论法、实践演练法等完成课程内容的学习。

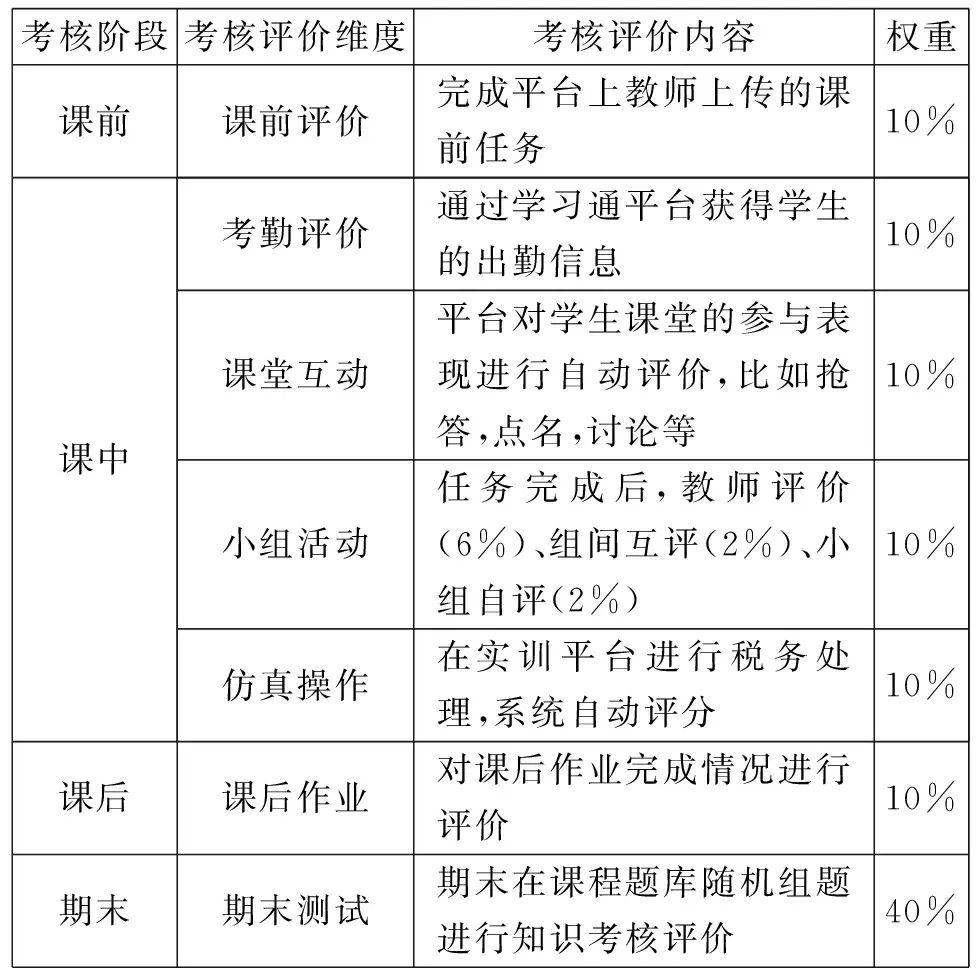

表1 考核评价

环境资源:智能教学终端——超星学习通、腾讯会议。实训教学平台——理实互动平台、税务实训平台、1+X智能财税平台。网络教学资源——国家税务总局官网、12366APP、思维导图APP以及一些税务公众号。

教学评价:改革传统考核方式(由于疫情原因,调整考核评价方式),加大过程化考核的比重,如表1所示。

学生考核评价成绩=过程考核评价成绩(60%)+期末考核评价成绩(40%)。

在学习通后台,能够统计全班同学的累计积分和排名,这样能激发学生学习的积极性,以更好地达到教学目标。

二、教学过程

(一)总体安排。从夯实基础到岗位常规业务,再到职业提升,包含的四个项目各有不同特点。项目一侧重理论认知,涉及法规多,不容易记忆,组织学生进行接龙游戏,解决教学重难点。项目二和项目三属于岗位常规任务,与实际工作联系紧密,每个知识点都基于工作过程从增值税的计算与会计处理到纳税申报进行分析。同时包含“1+X”职业技能等级证书考点,则在教学中引入“1+X”证书考试内容中的典型案例进行训练。项目四是营改增行业增值税的税务处理,学生接触少不容易理解,则联系企业专家结合实际工作解答难点。

突发疫情,停课不停学。线上教学通过教学平台在线数据全程监控,保证学生参与度。课前自学,形成学习点。在线导学和课后固拓,连点成线,利用实训平台巩固训练,织线成面。

(二)具体教学过程。以典型教学流程介绍具体实施过程。在教学过程中适时融入课程思政和劳动精神。

1.课前自学——上传资源活动。教师在线发布优质教学资源,把知识点分散化做成大小合适的微课,同时下发学习任务清单明确学习目标。学生自主完成课前任务,反馈学习情况,教师进行汇总。

2.课中导学——“思探研评”教学流程。

(1)任务导入(思)。教师点评学生课前学习情况、发布引导案例,引出教学重点。学生进行案例讨论,教师参与学生讨论。

(2)探究任务(探)。教师讲解具体方法,学生进行演练,教师引出操作任务,指导学生边学边练,学生进行互查,学中做做中学,掌握教学重点。需要说明的是,线上教学无法实现面对面的操作指导,可通过远程控屏实现,同时对于没有电脑的同学,可使用手机版柠檬云财务软件进行基础操作,教师可实时检查。另外,为达成教学目标,充分考虑学生自身情况,针对没电脑同学下发电子版实训材料供其录入,并且在返校后利用周末时间召集该部分同学进行仿真练习。

(3)深化任务(研)。教师颁布新任务,学生重新分组反复练习,强化教学重点。继而教师引出教学难点案例,利用多种信息化手段,如连线企业导师、拨打税务咨询电话12366等,引导学生多手段尝试解决,突破教学难点。

(4)评价任务(评)。教师利用教学平台发布课堂报告,进行总结点评。学生进行课程分享,生生互评。

3.课后固拓——目标达成,能力提升。教师发布课后作业和拓展任务,学生独立完成并上传学习任务清单。教师及时点评,并检查学习任务清单完成情况。

(三)线上教学举措。

1.加强教学过程管理。在开展线上教学时,教师应加强教学过程管理,做好学习过程的统计管理。教师根据平台数据的变化调整教学策略,并准确解决个体需求。平台上的学习统计功能可以计算每个学生的学习进度和学习行为轨迹,观看学习资源、参与讨论次数、抢答问题等,准确反映学生的真实学习状态,可以更好地帮助教师控制学习进度、监控学习效果。同时可以公布学习记录,方便学生与同学比较自己的学习状况,提高学生的学习积极性。对于一些学习不积极的学生,可以给他们发出提醒。

2.完善教学模式。实施“优质教学资源(包括录课)+直播”的混合教学。网络教学资源是学生在零散的时间里进行学习的资源,主要是学生自主学习。当然,零散的知识点并不构成系统的知识,这就要求教师对课程内容进行现场再造,即基于网络课程进行课堂教学。做好同步互动和异步互动,达到与线下学习同质的教学效果,从而使线上远程课堂真正“活”起来。同时为了完成课程实训任务,疫情下一些软件公司开放权限,让学生可以在家进行线上模拟。教师可以申请使用从而解决了学生不能去学校机房操作的难题。

三、特色亮点

(一)税务新政实时融入课程。学生在课堂上学习到的税法知识,也许走上工作岗位时已不再适用。在教学过程中,这就需要教师关注税收政策,不依赖教材,及时更新教学内容,在教学中培养学生自主学习能力,使学生掌握了解税收政策的渠道,形成关注国家财税体制改革的习惯。授课过程中于课前、课中、课后随时将国家支持防控疫情的相关税收政策传达给学生,或者发布相关讨论引导学生自行查阅相关内容。

(二)企业导师进课堂。部分税法知识晦涩难懂,理论联系实际的内容多。教学过程加强校企合作,其中营改增专栏邀请企业导师进驻远程课堂,能够随时连线导师,来解答同学们的疑问。企业导师进课堂能够让同学们更好地理解教学难点,做到知其然知其所以然,为将来顺利走向税务工作岗位奠定基础。

(三)课证融通。为满足各位同学考证需求,《企业纳税实务》课程各项目根据2020年初级会计师考试大纲(经济法基础)和《经济法基础》考证教材进行了知识点梳理,在相关任务上都会作为重难点提出。并且随着“1+X”证书制度的提出,在课堂实施上,从会计专业技能标准、教材选择、教学资源开发和教学效果评价等方面不断优化,实现教考分离,提高教学效果。

猜你喜欢

湖南税务高等专科学校学报(2021年3期)2021-07-21

内蒙古教育(2021年20期)2021-03-08

甘肃教育(2020年14期)2020-09-11

计算机教育(2020年5期)2020-07-24

家庭影院技术(2019年11期)2019-12-09

中国化肥信息(2019年4期)2019-05-31

冰雪运动(2018年6期)2018-05-23

理科考试研究·初中(2017年4期)2017-11-04

商业会计(2016年11期)2016-10-20

环球市场信息导报(2015年39期)2015-12-26