2021年中国猪肉市场回顾及未来走势

2022-04-21 02:18梁丹辉聂凤英

猪业科学 2022年2期

梁丹辉,聂凤英

(中国农业科学院农业信息研究所,农业农村部农业信息服务技术重点实验室,北京 100081)

2021年,生猪产能恢复,提前完成了生猪稳产保供3年目标。伴随猪肉供给的增加,猪肉价格下降,猪肉进口减少。猪价降幅大,猪粮比下降,出现“猪贱伤农”现象,政府四轮收储猪肉以稳定市场。

1 猪肉供给充足

2021年,非洲猪瘟仍有零星暴发,但由于非洲猪瘟疫苗研制取得了阶段性成果,非洲猪瘟疫情的不利影响逐渐消亡。同时,一系列生猪养殖扶持政策的效果显现,环保、用地、金融等各个领域对生猪养殖的支持形成合力,使得生猪养殖产能大幅提升,猪肉供给充足,原定的生猪生产恢复的3年任务目标已经提前完成。2021年前3季度,猪、牛、羊、禽肉产量6 428万吨,同比增长22.4%,其中猪肉、羊肉、牛肉、禽肉产量同比分别增长38.0%、5.3%、3.9%、3.8%;牛奶产量同比增长8.0%,禽蛋产量下降2.4%。3季度末,生猪存栏和能繁殖母猪存栏同比均大幅增长。

1.1 生猪产能上升

生猪存栏量和能繁母猪存栏量是反映生猪生产能力的指标。根据农业农村部生猪生产定点监测数据。2021年第3季度末,能繁母猪存栏为4 459万头,相当于正常保有量的108.8%,环比减2.3%,同比增16.7%;生猪存栏43 764万头,环比减0.3%,同比增18.2%。2021年前3季度生猪出栏49 193万头,

同比增35.9%;猪肉产量3 917万吨,同比增38.0%。2021年10月末能繁母猪存栏4 348万头,同比增6.6%;11月末能繁母猪存栏4 296万头,同比增4.7%。

生猪产能的提高,一方面是由于2019-2020年猪价高位运行拉动了养殖场户的补栏积极性,另一方面是由于国务院出台的《关于稳定生猪生产促进转型升级的意见》等一系列政策发挥积极作用,地方政府全方位加大对生猪养殖的支持。此外,非洲猪瘟疫情的有效缓解也增加了养殖场户对生猪养殖的信心。

1.2 生猪屠宰量增加

由于生猪产能上升,拉动了生猪屠宰量。2021年1-11月规模以上生猪定点屠宰企业屠宰量23 589万头,同比增66.1%。2021年1-11月,每月的生猪屠宰量同比均增长。2021年1季度规模以上生猪定点屠宰企业屠宰量4 885万头,同比增39.1%,第1季度生猪屠宰量的提升,主要是为了保障“元旦”“春节”“元宵节”期间猪肉的供应。2021年4-6月,生猪屠宰量同比上涨幅度分别为41.2%、44.1%、65.8%。7-10月,生猪屠宰量同比涨幅暴增,分别达到87.4%、97.5%、95.2%、110.9%, 这 一 期间生猪屠宰量的暴涨主要是由于生猪产能恢复过快,出现产能过剩,部分企业开始抛售生猪。2021年11月份,规模以上生猪定点屠宰企业屠宰量2 649万头,同比增62.9%,涨幅有所放缓,主要是猪价暴跌对抛售产生了阻碍作用。环比来看,仅2021年7月和11月规模以上生猪定点屠宰企业的屠宰量下降,降幅分别为0.3%和12.4%,7月份屠宰量降幅不明显,11月份屠宰量的较大降幅主要原因是失去了“中秋”“国庆”双节的消费拉动。屠宰量的上升,有效保障了猪肉的供给。

1.3 猪肉进口量缩小

我国作为世界上第一大猪肉生产国和消费国,进出口仍是调节国内供需的重要手段。伴随国内生猪产能的提升,减少猪肉的进口是必然选择。由于受全球新冠肺炎疫情的影响,我国对冷链食品进口的态度更加谨慎,冷链食品的消杀成本也随之上升,这也对猪肉的进口产生负面影响。

2021年1-11 月,我国累计进口猪肉354.33万吨,同比降10.3%;累计进口猪杂碎118.97万吨,同比降2.8%。2021年1季度累计进口猪肉116.0万吨,环比增4.9%,同比增22.0%;累计进口猪杂碎31.4万吨,环比增2.4%,同比增8.9%。第1季度,猪肉进口量增加主要是由于节日消费的提升作用。从2021年4月开始,猪肉进口持续减少。其中,4月进口猪肉43.25万吨,环比减5.6%,同比增8.7%;进口猪杂碎11.53万吨,环比减4.1%,同比减14.6%。2021年5月进口猪肉36.61万吨,环比减15.3%,同比减2.2%;进口猪杂碎10.65万吨,环比减7.6%,同比减20.7%。2021年6月进口猪肉34.44万吨,环比减5.9%,同比减13.7%;进口猪杂碎10.57万吨,环比减0.8%,同比减23.1%。2021年7月进口猪肉35.17万吨,环比增2.1%,同比减18.6%;进口猪杂碎11.77万吨,环比增11.4%,同比减9.3%。 随着国内生猪产能的提升,猪肉月进口从8月开始降至30万吨以下。2021年8月进口猪肉27.88万吨,环比减20.7%,同比减20.6%;进口猪杂碎11.09万吨,环比减5.8%,同比增7.6%。2021年9月进口猪肉20.92万吨,环比减25.0%,同比减44.8% ;进口猪杂碎10.57万吨,环比减4.7%,同比减1.0%。2021年10月进口猪肉19.71万吨,环比减5.8%,同比减41.1%;进口猪杂碎10.31万吨,环比减2.4%,同比增5.6%。2021年11月进口猪肉20.33万吨,环比增3.2%,同比减38.7%;进口猪杂碎11.06万吨,环比增7.3%,同比增20.4%。

1.4 中央储备猪肉收储效果明显

2021年6月28日,商务部、国家发展改革委等部门发文称,由于全国平均猪粮比价为4.90∶1,按照国家发展改革委、财政部、农业农村部、商务部、市场监管总局等部门《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》的有关规定,猪价已进入过度下跌一级预警区间(低于5∶1),中央和地方启动猪肉储备收储工作。2021年,中央储备猪肉收储共进行了四轮,7月7日收储2万吨,7月14日收储1.3万吨,7月21日收储2万吨,10月10日收储3万吨。中央储备猪肉收储后,“托市”效果逐步显现,抑制了猪价的进一步下跌,同时增加了养殖户信心,缓解了生猪集中出栏问题。

2 猪肉需求增大

伴随猪肉产能的上升,以及新冠肺炎疫情防控常态化,“吃肉难”“市场无猪肉”“百姓买不到猪肉”等现象消退。由于猪肉供给的增加,消费者加大了对生猪产品的消费。同时,节日对消费的提振作用明显。

2.1 猪肉消费量上涨

由于生猪产能恢复,猪肉价格下跌,消费者购买力增强,对猪肉的消费量随之上涨。由于新冠肺炎疫情防控进入常态化,消除了百姓对进口冷链食品引发“新冠肺炎疫情传播”的恐慌心理,增加了对猪肉的消费。同时,政府部门鼓励百姓多吃猪肉,在2021年9月1日农业农村部新闻办公室举行新闻发布会上,农业农村部副部长马有祥说:我国农产品市场供给是有保障的,尤其是猪肉,在座的各位可能知道,近期价格下跌非常快,也希望大家趁这个机会多吃猪肉、多买猪肉。此举增强了百姓消费猪肉的信心。

2.2 节日提振消费效果明显

2021年的清明节、劳动节和端午节,对猪肉、牛羊肉、鸡蛋的消费提振作用明显,猪肉等畜产品价格下降幅度放缓;中秋节、国庆节同样对牛羊肉、猪肉、鸡肉、鸡蛋的消费也有所提振。2022年元旦、春节前,猪肉迎来一波消费小高潮。但由于受到生猪产能上升及生猪价格暴跌的影响,对猪肉价格的提升作用被部分抵消。

3 生猪价格下跌

生猪产能恢复,有效缓解了2019-2020年猪价暴涨的局面。但是,由于产能恢复劲头过猛,养殖成本居高不下,部分养殖场户缩短养殖周期,提前将生猪出栏,此外部分加工企业将囤积的猪肉投放市场,引发猪价暴跌,影响养殖场户的收益。生猪价格下跌主要原因是产能的恢复。

3.1 活猪

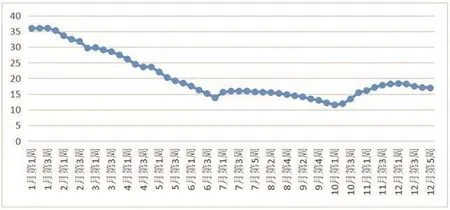

2021年,活猪价格总体下降,在10月份触底后,11月和12月有小幅反弹。2021年1月份活猪价格为35.80元/kg,同比上涨0.1%,环比上涨8.0%。从2月份开始,活猪价格连续8个月下跌。2月份活猪价格31.88元/kg,同比下跌13.8%,环比下跌10.9%。3-10月,活猪价格分别为28.71元/kg、24.48元/kg、19.98元/kg、15.66元/kg、15.80元/kg、15.26元/kg、13.42元/kg、13.07元/kg。11月份活猪价格为17.30元/kg,12月份为17.59元/kg,均有小幅上扬。从周价来看,与月度变化相似。2021年初,活猪价格从1月第1周至第3周连续2周上涨,从35.95元/kg上涨到36.01元/kg。1月份第3周达到年度最高值。之后进入下降区间,10月第1周为11.54元/kg,为年度最小值。从10月第1周至12月第3周,活猪价格连续10周上涨(见图1)。

图1 2021年我国活猪价格变化(单位:元/kg)

3.2 猪肉

我国猪肉价格变化轨迹同生猪价格变化相同。从2021年1月开始下降,10月达到最小值,11月和12月有所上涨。1月份猪肉价格53.63元/kg,同比下跌1.5%,环比上涨8.1%。从2月份开始,猪肉价格连续8个月下跌。2月份猪肉价格53.89元/kg,同比下跌12.8%,环比下跌5.1%。3-10月,猪肉价格分别为 45.77元/kg、40.10元/kg、33.35元/kg、27.01元/kg、26.19元/kg、25.43元/kg、23.24元/kg、22.40元/kg。11月份猪肉价格为27.45元/kg,12月份为28.41元/kg,均有小幅上扬。从周价来看,1月第1周价格为52.99元/kg,1月第3周价格为54.22元/kg,是年度最高价;从1月底第4周开始,猪肉价格进入下降渠道。10月第2周达到年度最小值,为21.03元/kg。从10月第3周开始,猪肉价格开始缓慢上涨(见图2)。

图2 2021年我国猪肉价格变化(单位:元/kg)

3.3 仔猪

仔猪价格总体呈“N”型变化,先上涨、后下降、再上涨。2021年1月份仔猪价格89.19元/kg,同比上涨14.4%,环比上涨8.0%。2月份仔猪价格小幅上涨,为90.84元/kg,同比上涨12.9%,环比上涨1.8%。3月份仔猪价格达到最大值,为93.27元/kg,同比上涨2.2%,环比上涨2.7%。4-10月,仔猪价格进入快速下降渠道。4月份仔猪价格88.14元/kg,同比下跌10.9%,环比下跌5.5%。10月份仔猪价格为23.25元/kg,同比下跌75.3%,环比下跌23.7%,与3月份相比,仔猪价格降幅达301.2%。11-12月,仔猪价格小幅反弹。11月份仔猪价格26.27元/kg,同比下跌68.5%,环比上涨13.0%。12月份仔猪价格27.98元/kg,同比下跌66.1%,环比上涨6.5%。从周价来看,从1月第1周开始上涨,3月第3周达到年度最大值,为93.86元/kg。此后,进入下降通道,10月第2周达到年度最小值,为22.45元/kg,之后逐渐回暖(见图3)。

图3 2021年我国仔猪价格变化(单位:元/kg)

3.4 收益

2021年全年,猪粮比呈“V”型变化。1月份,猪粮比为12.70∶1,养殖收益较高。之后,开始下降。10月,猪粮比仅为4.57∶1,低于6,养殖收益低,养殖场户养殖赔钱。11月和12月,猪粮比升高,养殖业开始回暖。6月第2周,猪粮比为5.88∶1,跌破6进入三级预警区间,6月8日,商务部与国家发展改革委《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》正式发布,为猪肉收储做准备。6月第4周,猪粮比4.90∶1,跌破5,政府开始收储猪肉。9月第5周,猪粮比为4.93∶1,再次跌破5,政府再次出手收储猪肉。猪粮比的降低,主要原因是因为生猪价格不断下降,而玉米、育肥猪配合饲料等价格波动较小。养殖收益的降低,影响养殖场户的积极性。

4 展望

2021年,全国各地积极落实生猪养殖系列扶持政策,提前完成生猪稳产保供三年行动目标,生猪产能完全恢复。但随生猪产能的恢复,加上养殖场户恐慌性抛售生猪,造成猪肉价格暴跌,出现“猪贱伤农”现象。2021年第4季度的猪肉收储等一系列措施,有效地抑制猪价进一步下跌。

生产方面,能繁母猪存栏和生猪存栏上升幅度会逐渐减小。与此同时,“猪贱伤农”现象得到抑制,养殖场户养猪积极性得到提高。

消费方面,由于低猪价还将持续一段时间,猪肉需求依旧旺盛,同时,对牛羊肉、禽肉等猪肉替代品的消费将进一步下降。

价格方面,由于受“双节”消费的拉动,猪肉价格在2022年1-2月仍将有上涨空间。随着产能的持续恢复,2022年市场供应量可能较多,叠加消费淡季,2022年上半年的猪价预计有不乐观的回落。

猜你喜欢

北方牧业(2022年11期)2022-11-21

今日农业(2022年4期)2022-11-16

海外星云(2021年9期)2021-10-14

疯狂英语·读写版(2019年10期)2019-09-10

国外畜牧学·猪与禽(2018年6期)2018-05-14

安徽农业科学(2018年15期)2018-05-14

农家顾问(2016年12期)2017-01-06

农家顾问(2016年7期)2016-05-14

湖北畜牧兽医(2009年11期)2009-02-01

湖北畜牧兽医(2009年11期)2009-02-01