海量数据抓线索 特征挖掘见奇效

2022-04-24 21:56章怡翀

中国内部审计 2022年4期

章怡翀

案例背景

随着智能终端的不断普及和运营力度的不断加大,通信公司移动互联网业务整体呈现迅猛发展态势,用户数量和收入规模不断攀升。近年来,结算业务不断发展,涉及结算金额庞大,结算流程和口径也日趋复杂,结算操作日趋频繁,因此与业务相关的结算数据的准确性、完整性,结算规则的合理性、有效性,将直接影响公司主营业务收入的准确性。本次结算数据准确性专项审计目标为梳理公司结算数据的财务、业务、数据采集口径,分析、验证上述口径的完整性、准确性、合理性,追溯异常数据产生的原因。

审计过程

审前准备阶段,审计组对项目范围和开展方法进行了深入的调研和规划。项目涉及数据量巨大,结算业务流程涉及的系统、数据流转过程较复杂,同时公司的互联网业务作为新兴的典型移动互联网业务,其特点与传统业务相比存在较大差异。如何精准、快速地确立审计方向和重点,如何对海量数据进行快速有效分析,是本项目的重中之重。

审计组以各业务受理流程为基础,利用数据分析和模型建立的数据挖掘技术,主要采用“远程+现场”即远程数据集中分析与现场实施相结合的方式,基于安全可控的审计云系统开展本次审计工作。审计组访谈业务部门11个,访谈对象40余人,分析数据库原始表110张,获取结算原始数据30亿条。

首先,从流程角度,梳理11大类结算类型的流程框架,形成结算主體、结算类型、业务类型和业务细分4个层级,展现结算业务全貌,综合评估各结算细项风险程度。

其次,开展基于从IT系统获取的各类结算业务报表和应付明细数据,从结算金额波动性与业务数据匹配性等模型,综合评估各结算业务细项的风险程度。

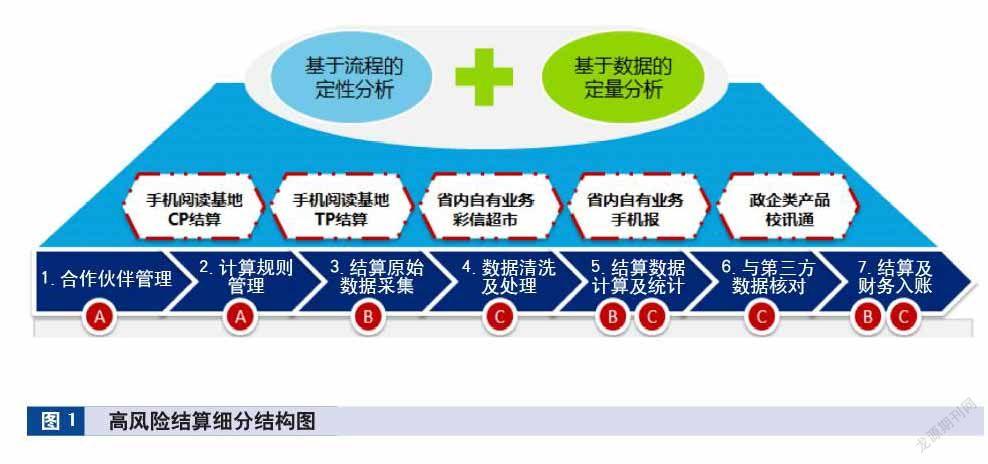

再次,综合考虑业务流程分析和总体风险分析结果,聚焦5大高风险关注结算细分项,并搭建基于结算业务全流程的审计框架,重点概括了7个结算流程中涉及的三类风险,如图1所示。其中风险A为结算口径设计的合理性和有效性,风险B为系统间或过程间数据一致性,风险C为结算数据的完整性和准确性。

最后,利用数据模型对海量用户行为及结算数据开展有针对性的数据特征分析与论证,共针对195项业务、82个业务细项,分析18个月份的业务数据,产生69项分析指标,涉及各类用户数据107.1亿条。

审计发现

(一)包月业务的结算规则异常,存在设计缺陷

部分沉默图书(即用户订阅后实际未点击阅读的阅读类产品)获取的结算分成比例高达90%以上,而用户有效阅读的活跃书籍(即阅读章节户均总费用大于包月价的图书产品)以及活跃图书产生的信息费比例低于10%,远小于沉默信息费占比。进一步分析包月业务的结算规则发现,其结算规则存在设计不合理的情况。

在手机阅读等互联网业务发展初期,采取了较为宽松的结算规则。但随着互联网业务迅速发展和用户数的急速上升,新增用户在计入手机阅读收入的同时,公司为此承担了高额的营销成本和结算成本,应在分成规则中聚焦用户质量。

(二)第三方推广渠道利用不真实业务进行套利

XX等四家第三方推广渠道发展的图书点播用户行为异常,可能会利用不真实业务进行套取利益。比如,XX年6月,上述渠道累计发展异常连续点播用户38,549名,占总异常用户数的92.1%;异常连续点播量857.9万次,占总异常点播数的94.2%,共涉及结算信息费82.7万元。

部分第三方渠道代理商利用人为手段,模拟产生用户的点播行为,提升某些图书的点播量和结算费用,导致公司产生结算费用的支出损失。可建立产品包内图书活跃度考核机制(如与该CP提供图书的活跃信息费挂钩),促进包月产品的健康发展。

(三)部分优惠和营销活动结算处理异常,数据未做核减

互联网业务结算过程中,一方面需要获取业务平台侧的用户基础数据;另一方面需要获取全国各个省市和地区的结算稽核项,确保用于生成结算报表基础数据的准确性。

审计组还原了相关月份的结算数据处理过程,对数据的采集、清洗处理、计算、报表生成等过程进行了验证,并针对参与结算用户的营销、优惠减免等费用进行还原分析,结果发现部分存在优惠的用户未在结算中剔除,审计当年累计多结190余万元。未对优惠项进行扣除,导致公司结算成本增加,所以应建立定期核对机制确认处理。

审计整改

本项目审计覆盖金额达14.2亿元,审计发现问题13项,涉及风险金额1248万元,提出管理建议15项。

根据审计建议,公司成立了审计问题专项整改小组,从流程机制优化、组织架构完善两个方面积极进行落实。在流程机制优化方面,针对审计问题涉及的流程、环节和系统处理过程中的十余个问题进行深入排查;同时督促公司对互联网业务建立分析稽核机制,通过常态定期的后台数据分析检查,及时发现类似问题,保证公司业务的正常运行。在组织架构完善方面,公司成立业务稽核组,增设专职业务稽核岗,梳理流程规范及业务风险,加大管控力度,建立长效机制,确保整改成果长期有效。

案例启示

计算机辅助技术在业务风险审计中已经成为重要和关键的手段之一,本次审计面对的百亿级数据是近年来同类审计项目中涉及数据量最大的一个。回顾整个审计项目过程,审计组较为精准和快速地锁定审计重点,将建立数据模型等IT技术与专项审计进行深度结合,形成以下三点启示。

(一)报表级数据定量分析与风险点识别

在审计开展初期,审计组面临海量业务数据无从下手,因此借助报表级的统计数据首先开展整体分析,根据分析结果了解重点业务的开展情况,熟悉业务流程和环节,初步识别和定位可能存在异常的风险点。比如,本案例中可从经营分析系统和财务系统获取结算业务报表和ERP系统应付明细数据,从整体层面,如金额重要性、波动性和结算数据与业务数据匹配情况等,综合评估各结算细项风险程度。

结合访谈结果和以往审计经验,建立数据分析和评估模型,从数据的完整性、准确性、真实性,结算规则和口径设计的合理性,系统间数据的一致性等方面,全方位识别流程中所存在的风险点,形成审计过程中关注的主线。

(二)数据分析和特征模型建立

项目涉及的业务数据过亿甚至更多,若对全量数据进行分析极其费时费力。因此项目组须在审计初期,通过对风险点的深入理解,分析异常特征及其可能存在的驱动原因,在小数量级的业务数据上不断摸索分析规则,并应用于全量数据监测规则的准确性和适用性,节省大量的测算时间。比如,本案例中提取结算明细数据展开分析,重点针对结算口径设计合理性和有效性、系统间或过程间数据一致性、结算数据完整性和准确性等风险点,构建了结算风险特征模型。

除借助常用的SQL数据库查询工具技术对相关数据进行分析之外,审计组还应加强对部分统计学算法的应用,以确定异常样本的区间范围,能够更加客观地设定统一的评判标准。综合上述的数据分析和特征模型建立手段,确保审计组能够精准快速地定位审计重点。

(三)审计结果确认与后续操作

针对数据特征分析获得的异常情况,审计组联合相关业务主管部门进行全面的联合验证和确认,查清异常情况所反映的流程管理和系统的缺陷或者漏洞,同时深挖造成这些缺陷和漏洞的原因,并最终追溯到相应的人员或者责任部门,确保审计整改事项明确对应到责任人和所属部门,形成闭环管理。通过向责任部门提出有针对性、可实施的管理建议,促进公司结算业务健康快速发展,确保内部审计成果有效落地。

(作者单位:中国移动通信集团浙江有限公司,邮政编码:310000,电子邮箱:13957181019@139.com)

猜你喜欢

中华养生保健(2022年10期)2022-05-23

中国典型病例大全(2022年12期)2022-05-13

中国典型病例大全(2022年7期)2022-04-22

电子乐园·上旬刊(2022年5期)2022-04-09

出版人(2022年3期)2022-03-23

疯狂英语·新阅版(2021年9期)2021-10-30

ViVi美眉(2019年8期)2019-09-10

瞭望东方周刊(2017年35期)2017-09-22

高校招生(2017年7期)2017-06-30

广西教育·D版(2016年12期)2017-01-03