从商业模式看国内药商的融合发展

2022-04-24 09:12樊丽丽

技术与市场 2022年4期

樊丽丽

(山东开放大学,山东 济南 250014)

1 研究背景

随着B2C、O2O、互联网医院等新兴模式的兴起,“互联网+”医疗健康的发展赋予了医药零售企业全新的发展机遇,医药线上零售得到不断发展,特别是新冠肺炎疫情期间,医药电商营销新模式在助力疫情防控、保障公众健康等方面发挥了积极作用,成长为不容忽视的行业新星。据《2020年互联网医院报告》的数据统计,截至2020年,中国医药行业的互联网医院数量已达577家。随着医药卫生体制改革不断深化,药品流通行业转型升级步伐加快,销售规模稳步增长,集约化程度越来越高,呈现出长期向好的态势。根据2020年全国零售药店业绩排行榜,销售总额超百亿元的连锁实体5家公司:国药控股国大药房有限公司、大参林医药集团股份有限公司、老百姓大药房连锁股份有限公司、益丰大药房连锁股份有限公司、一心堂药业集团股份有限公司,此5家公司销售总额就占前100家企业销售总额的43.21%,行业集中度较高。面对互联网到来的冲击与挑战,两种不同商业模式发展将何去何从,是值得研究的课题。

2 SWOT分析医药电商和连锁实体药店商业模式

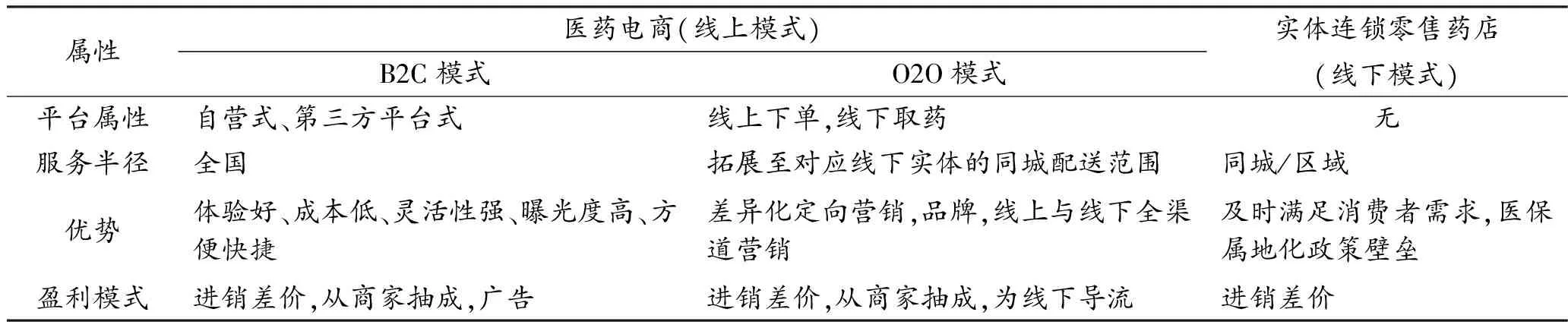

医药电商是基于电子商务的商业模式,属于互联网模式,借助“互联网+”大数据搭建开放的销售平台,面向消费者开展线上销售药品活动。医药电商模式主要分为B2C和O2O模式,就不同模式而言,其各有自身的优势和劣势。总体而言,B2C模式蓬勃发展,O2O 模式带动线下连锁龙头承接处方增量。而连锁实体药店属于传统的线下零售模式,主要是从上游医药制造商处购买药品,在线下实体药房中进行售卖,其盈利模式普遍以销售药品获得差价为主,模式较为单一。线下的药品零售主要依靠客流量,客流量大的药店盈利就较多,如表1所示。

表1 线上药店VS线下药店商业模式

对于两种商业模式,本文基于波特五力模型的SWOT分析如下。

1)新进入者。医药行业与其他行业相比,无论是线上或线下进入壁垒都较高,近年国家政策向互联网销售倾斜的力度更大,且互联网销售也是更加符合时代、符合年轻人消费习惯的销售和服务模式,如果还有资金、销售渠道的强大支撑,就会对传统的销售模式造成威胁。

2)购买者的议价能力。相对其他商品而言,药品需求多属刚性需求,购买者往往讨价能力不强。近年来随着医改推进,国家频频出台降低药价政策,挤压了部分药商的利润空间,这更利于医药电商成本低的发展优势。

3)供应商的议价能力。大型连锁的零售药店往往有稳定的资金链、供应链和庞大的销售网,有较强的主动权。而大型的线上平台也有强大的资金支撑和良好的供应体系,并且在近几年和很多大型连锁实体药店进行合作,也有较强的主动权。

4)替代品威胁。药品属特殊商品,专业性极强,替代品极为有限。但是,由于互联网药商往往拥有更好的资源整合能力和供应体系,能够提供更多种类的药品供消费者选择,这种产品多样化的服务方式较之线下实体零售更为有利。

5)同业竞争者的竞争程度。纵观整个药品零售业,刨除占比很小的个体零售商外,占零售产业大头的仅十几家甚至几家医药企业之间的竞争。2019年我国药品零售行业CR5、CR10、CR100集中度为15%、20%、46%。

从目前的竞争格局来看,无论是从新进入者、购买者的议价能力、供应商的议价能力、替代品威胁和政策方面来看,大环境都有利于线上药品零售发展,医药电商对线下零售渠道带来较大冲击。那么医药电商的互联网模式会不会颠覆或取代线下实体零售模式,可从财务数据分析。

3 线上、线下药商巨头主要财务数据分析

虽然从SWOT分析得出医药电商的发展锐不可挡,但是线下实体药店也发挥出巨大的发展潜力,可以通过财务数据来更客观地看待两种商业模式的发展前景,文章财务数据均来自于上市公司的年度业绩公告。

选取具有代表性的国内两大医药电商平台京东健康和阿里健康,以及营业收入过百亿的国内实体连锁5家药房:国大药房、老百姓、益丰和大参林和一心堂的业绩,分析2020年这些大药房年报的主要财务指标,客观地分析未来医药的发展方向和趋势。

表2 2020年两大医药电商营业收入和毛利率

从表2可以看出,两大医药电商巨头营业收入和利润、入驻商家增长势头强劲,增幅巨大。京东大健康实现营业收入193.80亿元,同比增长78.80%,实现净利润7.50亿元,同比增长117.70%,增幅巨大。收入和盈利的增长离不开活跃用户数量的猛增,截至2020年12月31日,京东大健康年活跃用户高达8 980万人,比去年净增3 370万人,而截至 2021 年 6 月 30 日,过去 12 个月的年度活跃用户数量达到 1.09 亿。且截至2020年底京东健康全渠道布局覆盖全中国超过300个城市,可为用户提供当日达、次日达、30分钟、7×24快速送达服务,京东零售药房业务商品数量超过2 000万种,第三方商家在线平台入驻超1.2万家,2020年互联网医院日均在线问诊数量超过10万单。阿里健康2020财年营业收入155.2亿元,净利润6.31亿元,同比分别增长61.7%和198.50%,公司医药自营业务收入132.16亿元,同比增长62.5%,占公司2020年营业收入总额比例高达85.17%。而截至2021年3月31日,阿里健康平台年度活跃消费者数量已超过2.8亿人,同比增长9 000万人。天猫医药平台已服务于2.3万多个商家,同比增加8 000个。

表3 2020年五大医药实体连锁店主要财务数据

表4 2020年五大连锁药店门店情况

从表3和表4数据可以看出,行业规模第一的国药控股大药房,2020营业收入194.38亿元,同比增长44.00%;2020年国药控股大药房旗下的药房零售门店数量达7 660家,同比增加2 639家。2021年上半年,国大控股大药房累计完成营业收入108.41亿元,同比增长25.87%,净利润2.63亿元,同比增长6.14%。

从2020年的公司年报可以看出,两大医药电商和五大零售连锁药店巨头都实现了百亿元以上的营业收入,而两大医药电商营业收入增长率分别为78.80%和62.50%,远远大于实体零售药店20%~44%的增长,增长态势十分迅猛。可以预见,在疫情的影响下,未来医药电商还会保持高速增长,但是实体零售药店也在逆势扩张,门店总数不断增加。

尽管线上的医药零售具有良好的发展趋势,但是线下的药店依然保持较好的发展趋势。从公开的年报数据来看,线下医药零售仍有较强的盈利能力,证明其还是有一定的壁垒和独特优势。

4 线上与线下医药的深度融合

虽然从SWOT分析来看,医药电商对线下渠道带来较大冲击,但是从财务数据来看,无论医药零售和线下零售都取得了不错的业绩,都有良好的发展趋势,但是两者都有自己的弱点和弊端。医保支付、物流配送和用药安全一直是医药电商与线下实体药店竞争的弱点,而线下实体药店能够满足消费者及时购买的需求以及能提供面对面的沟通和交流与专业的咨询服务,这一点是线上医药零售无法媲美的。在政策上线下药店也具有医保属地化政策壁垒等优势。因此,受制于相关政策、社会机制等因素影响,在未来很长的一段时间内,医药电商和传统实体零售都无法被对方替代或颠覆,两者将继续共存,两者的融合发展仍是大势所趋。

对于传统药店而言,可以寻求新的突破口,利用线下优势发展线上业务,创新商业模式,融合线上线下,引入O2O联动的创新模式。紧跟时代步伐;进行实体店创新,提供保健品、日用品等产品,向社区化转变等,从高毛利产品往高毛利服务转化。

对于医药电商而言,可以收购线下药店,在线医疗服务赋能药店,扩充药店服务范围,提升药店服务能力。同时突破传统地域限制,将网上医药商城作为推广宣传的营销平台,为线下带去流量;以O2O模式邀请实体药店入驻,将实体店作为体验店、提货点等,解决买药“最后一公里”,确保药品的安全性与可及性;继续完善行业规则,增强行业自律,相关厂商应完善药品供应链,保证药品可溯源。同时,提供专业的用药指导,保障消费者用药安全、打消消费者顾虑,实现医药电商的进一步增长。

5 结语

线上医药电商与线下传统药商各有其优缺点,短时间内无法互相取代,在未来很长的一段时间内,如何更好开展合作促进两者的深度融合,将是需要双方共同努力破解的课题。

猜你喜欢

肝博士(2022年3期)2022-06-30

现代装饰(2020年7期)2020-07-27

NBA特刊(2018年7期)2018-06-08

基层中医药(2018年2期)2018-05-31

天津诗人(2017年2期)2017-11-29

汽车维护与修理(2015年6期)2015-02-28

中国卫生(2014年12期)2014-11-12

中国卫生(2014年11期)2014-11-12

中国卫生(2014年10期)2014-11-12

中国卫生(2014年10期)2014-11-12