住房价格对居民消费影响的实证研究

2022-05-05 09:13丁星桐

市场周刊 2022年4期

丁星桐

(南京财经大学公共管理学院,江苏 南京 210023)

一、引言

拉动经济增长的“三驾马车”分别是投资、消费和出口。当前,我国经济面临的一项重要问题就是居民消费不足。从2000~2018年,我国居民的消费率已经由46.6%下降到了38.9%,因此,提高居民消费水平对我国经济发展和提升有着重要意义。一般认为,居民的消费水平不仅受当前收入的影响,也受财富存量的影响。在中国,居民的财富存量大部分为实物资产,这其中又以住房资产居多,而影响住房资产的最大因素就是住房价格。因此,住房价格和居民消费之间存在着紧密的联系,这两者之间的关系也受到了相关研究者的关注。

从住房市场化改革以来,我国的房价进入了快速上涨时期。住房价格上涨使得拥有住房的家庭财富增加,同样也增加了没有住房家庭的购房负担,由此引发了学术界对高房价带来的利弊进行思考。本文在前人研究的基础上,通过中国家庭金融调查数据(CHFS 2017),研究住房价格对居民的消费水平是否有影响以及影响的方向和程度。

二、文献综述

在住房价格对居民消费的影响方面,国内外都有大量的研究,主要分为两个研究角度,一是住房的价格变动对居民家庭消费的影响,二是研究因住房价格变动而导致的住房财富变动对居民家庭消费的影响,这两者的本质都是研究住房价格对消费的影响。学界在这一主题上的研究大致可以分为两个方向,一是认为房价变动能够对居民消费产生显著影响,二是认为居民消费与房价变动没有显著相关性。

(一)住房价格对居民消费具有显著影响

住房价格变动对居民家庭消费的影响可以分为正效应和负效应,持此观点的学者对这一机制进行了深入而细致的研究,主要可以分为以下几种观点:

1.直接财富效应

直接财富效应即房价的上升会使居民财富出现永久性增长,进而持续促进消费。Carroll等通过研究发现房屋的价值越高,相应的家庭的消费水平就越高。徐沛东也通过研究中国营养健康调查(CHNS)的数据,发现在我国住房制度改革的十年内,住房价格上涨显著地促进了居民家庭消费。张浩等也对微观面板数据进行研究,不仅发现了住房价格上涨在我国具有明显的财富效应,还分析了财富效应对不同家庭的异质性。

2.间接财富效应

间接财富效应又称抵押效应,即住房价格的上涨使得房地产资产价值提高,意味着拥有住房的家庭能够通过抵押获得更多的贷款,暂时平滑债务,进而增加了消费。国外在这一方面的研究较为深入。如Iacoviello通过建立双主体动态一般均衡模型,研究了房屋抵押价值与家庭举债能力之间的关系,为房价提升会促进消费这一论据提供了有力支撑。此外,Catte等在对10个OEDC组织国家的住房财富边际消费倾向进行研究后发现:国家的信贷市场越完整,房价上涨对消费的促进作用就越大。这是因为信贷市场越完整,住房拥有者就能够快速有效地获得抵押贷款,这也进一步证明了抵押效应的存在。

国内在住房财富的抵押效应方面也有许多相关研究。邓健等在理论上说明了,信贷市场越完善,住房价格上涨就越能通过抵押效应增加居民的消费。在实践方面,陈健等对我国31个省级行政区的宏观数据进行分析,提出了在信贷宽松的情况下,信贷能力的加强可以显著提高居民的消费水平,就是从侧面证明了抵押效应的存在。

3.替代效应

替代效应主要作用机制为房价上涨使得居民的买房需求降低,进而将原先买房的储蓄预留给其他消费,进而增加了居民家庭消费。杜莉等通过研究上海的住房价格和居民消费状态发现住房价格上涨不仅会促进自有住房者的消费,无房者也会因为放弃购买住房而增加消费。裴育和徐炜锋也通过研究我国的微观数据得出了相同的结论。

4.挤出效应

挤出效应指房价的增长提高了居民的购房和租房成本,进而减少了消费。挤出效应与财富效应、抵押效应和替代效应不同,前三者是住房价格上涨对居民消费的正效应,而挤出效应是负效应。Yoshikawa和Ohtaka通过研究日本的宏观数据发现:对没有住房的家庭和个人来说,房价的上涨意味着租金的上涨,进而减少消费;对拥有住房的家庭和个人来说,房价的上涨则会使他们更多地消费;陈斌开和杨岱汝也发现住房价格的上涨会使居民的储蓄率上升,进而减少消费,而这一现象在年纪较小和年老的人以及贫困者身上表现尤为明显。

(二)住房价格对居民消费不具有显著影响

还有部分文献认为住房价格对居民家庭消费不存在影响,或者说影响很微弱。如Elliott就认为资产对消费存在影响,但住房是大宗耐用消费品,不易变现,很难转化为现实的购买力,即住房财富对消费不具有显著影响。黄平认为房地产的财富效应存在,但是仅仅对房地产的投资者具有显著影响,对购买住房用以自住的人影响不显著。而骆祚炎则认为住房资产和金融资产对消费的促进作用都不是非常显著。与上述三位研究者观点不同,李国学认为房价上涨对居民消费产生的影响是不确定的:一方面房价上涨使居民因财富效应而增加消费,另一方面,房价上涨也会增加居民的购房成本和还款压力,因挤出效应而减少消费,所以,房价对消费是否有影响以及影响的方向由两种效应之间的强弱对比来决定。

三、实证分析

(一)研究方法

本文采用2017的中国家庭金融调查(CHFS)数据进行研究,该数据库涵盖了我国29个省(自治区、直辖市),355个县(区、县级市),1428个村(居)委会,取得了40011户家庭关于家庭收入、财富、保险与保障、金融投资、人口等相关方面的信息。

为了考察家庭消费和住房价格之间的关系,本文采用如下计量模型:

Z

是控制变量,包括了被采访者的家庭收入(income),负债(debt),教育水平(education,没上过学=1、小学=2、初中=3、高中=4、中专=5、大专=6、本科=7、硕士研究生=8、博士研究生=9),金融资产状况(financial)等;ε

是扰动项。为了更清晰地看到被解释变量和解释变量之间的关系,将所有变量都进行对数化处理。

(二)描述统计

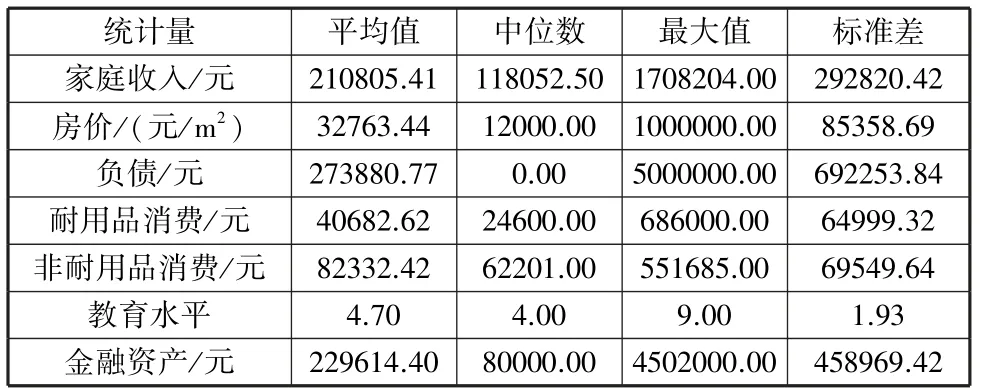

本文按拥有住房的数量将调查家庭进行分类,分为无住房家庭、拥有一套住房家庭和拥有两套及以上住房家庭。在CHFS 2017的数据中,除66户拒绝回答及无效问卷,无住房的家庭为3801户,拥有住房的家庭为36144户,其中29366户家庭拥有一套住房,6778户家庭拥有两套及以上住房。这其中可以看出,我国居民家庭中拥有一套住房的占绝大多数,表明我国的住房需求具有很强的刚需性。由于样本数据存在缺漏以及异常值,必须先将这些数据剔除之后才能进行回归。将缺失值、异常值剔除之后,可供进行回归分析的无房家庭有1226户,拥有一套房的家庭806户,拥有两套及以上房屋的家庭131户。

表1、表2、表3分别标识无住房家庭、有一套住房家庭、有两套及以上住房家庭的主要解释变量描述统计。从表1、表2和表3的对比中可以发现,三类家庭负债的中位数都是0元,说明中国家庭的总的负债比率较低,超前消费的观念并未被广泛接受;三类家庭的受教育水平平均值和中位数相差无几,说明我国居民的受教育水平集中在初中和高中。在三类家庭中,家庭收入和金融资产的中位数和平均值相差较大,例如一套房家庭的收入中位数是65531.50元,平均值是100244.77元,而金融资产的中位数是14000元,平均值是78284.65元,这说明我国收入分配和资产分布是不均衡的。在三类家庭中,无房家庭的平均耐用品消费是22197.67元、非耐用品消费是47711.52元,拥有一套住房的家庭平均耐用品消费是23486.91元、非耐用品消费是50861.25元,拥有两套及以上住房的家庭平均耐用品消费是40682.62元、非耐用品消费是82332.42元,由此可以看出住房越多,家庭消费也是递增的,并且非耐用品消费高于耐用品消费,说明我国的家庭消费是以非耐用品消费为主。

表1 无住房家庭主要变量描述性统计

表2 有一套住房家庭主要变量描述性统计

表3 有两套及以上住房家庭主要变量描述性统计

由表4可以看出,收入对耐用品和非耐用品消费都具有显著的正向影响,与凯恩斯提出的“收入会显著地刺激消费”这一理论相符。

(三)实证分析

表4的回归结果表明,住房价格对居民家庭消费具有显著影响,即住房价格上涨会使无房家庭、拥有一套住房的家庭和拥有两套及以上住房家庭的耐用品和非耐用品消费显著增加。当房价上涨1%时,无住房家庭的耐用品消费和非耐用品消费分别增长0.069%和0.055%,拥有一套住房的家庭耐用品消费和非耐用品消费分别增长0.190%和0.060%,拥有两套及以上住房的家庭的耐用品消费和非耐用品消费分别增长0.349%和0.123%,这一回归结果与上文分析相符。房价的增长使得拥有住房的家庭住房财富增加,受财富效应和抵押效应的影响,会提升对未来的期许,进而增加消费。对无房家庭来说,房价的上涨使得他们放弃购房,进而将为购房准备的预算转移至家庭消费,这又被称为“绝望消费”。

表4 住房价格波动对居民消费水平影响的回归结果

(四)稳健性检验

为了验证文章的可靠性,将进行稳健性检验。为了检验结构的稳定性,将被采访家庭正在居住的房屋单价(hp)这一变量进行替换。对无房家庭,将hp这一变量替换为正在居住的房屋的租金(rent),对有房家庭来说,将hp这一变量替换为家庭的房产财富(house value)进行回归分析,回归结果如表5所示。

在表5中可以发现,对无房家庭来说,将房价(hp)这一变量替换为租金(rent)后,耐用品消费和非耐用品消费都随着租金的上涨而显著增加;对有房家庭来说,将房价(hp)这一变量替换为房产财富(hv)后,耐用品消费和非耐用品消费都随着房产财富的增加而显著增加。由于住房价格上涨,租金和房地产财富都会相应增加,这也说明了前文的回归结果是稳定的。

表5 住房价格波动对居民消费水平影响稳健性检验

四、结论与建议

(一)结论

本文使用了2017年中国家庭金融调查数据对住房价格与居民家庭消费关系进行研究。经研究发现,居民家庭消费与住房价格之间存在正相关关系。其中,拥有住房的家庭因房价上涨产生的财富效应增加消费,而无住房家庭则因住房价格上涨而放弃购房,将购房的预算转移,进行“绝望消费”。本文将消费分为耐用品消费和非耐用品消费,经研究发现,非耐用品消费在家庭消费中占据更大的比重,而耐用品消费相较于非耐用品来说受房价波动的影响更大。

(二)政策建议

1.限制住房市场的投机行为,抑制房价过快上涨

住房是居民生活的基础设施,在稳定社会、增强居民幸福感上有着不可替代的作用。自我国1998年住房改革以来,房价开始上涨,尽管政府出台了许多措施遏制房价上涨,但是收效甚微。房价收入比是衡量一个地区房价合理性的一项重要指标,国际上认为3~6是合理区间。而本文的调查对象的平均房价收入比是远高于这一合理区间的,这表明我国的房价相对收入来说过高。在合理区间内,房价增长会促进消费,但是过高的房价却会增加居民的生活负担。因此,政府在尊重市场规律的同时,进行宏观调控,增加住房供给,抑制房产投机行为,从而抑制房价过快上涨,稳定居民的消费信心。

2.建立科学有效的住房保障体系

无论是租房还是买房,住房都是居民生活中一项必须负担的开支。对无房家庭来说,房价上涨会增加其购房成本和租房成本,尽管许多家庭会因为放弃购房而进行“绝望消费”,但是长期上,不利于促进经济社会的可持续发展。因此,政府应当建立健全科学有效的住房保障体系,解决民众的切实需求,让广大民众的生活更有保障。当前,我国已经有公租房、廉租房和经济适用房等保障性住房产品,但是存在供应量不够、覆盖人群不完善和分配不够公平透明等问题。因此,我国的住房保障体系还需要进一步的建设与完善。此外,还可以出台对无房家庭的购房优惠政策,减少居民拥有首套房的成本。

3.建立健全公平有效的收入分配机制

消费与房价存在显著的正相关关系,但是这对不同家庭的意义是不同的。对有房家庭来说,住房价格上升使得家庭住房财富增加而进行消费,在这一过程中,家庭财富并没有减少。对无房家庭来说,因为房价上涨进行“绝望消费”,在经济受到冲击收入减少时,如新冠肺炎疫情,会使家庭抗风险能力大大降低。我国的收入分配机制不够公平,住房的价格过快上涨将会使财富向有房甚至是有多套住房的家庭聚集,使得贫富差距加大。因此政府应当建立健全公平有效的收入分配机制,缓解收入差距不断拉大的趋势,增强社会公平性。

4.完善住房金融市场

住房金融市场是金融市场和住房市场的重要组成部分。经研究发现,住房金融市场越发达,居民消费就越容易随着房价上涨而提高。所以,完善房地产金融市场可以使居民更容易将房地产财富变现,获得更多的流通资金,进而增加消费。

猜你喜欢

客联(2021年2期)2021-09-10

财经(2019年19期)2019-08-28

中国经贸导刊(2018年12期)2018-05-29

现代经济信息(2016年1期)2016-01-25