轻资产运营模式下生猪养殖企业财务绩效分析

2022-05-06 22:23佘玲玲

安徽农学通报 2022年8期

关键词:财务绩效

佘玲玲

摘 要:以新五丰公司为例,从盈利、偿债、运营及成长4个角度,结合“Z值分析法”对农业领域中采用轻资产运营模式的生猪养殖企业的财务绩效进行分析。结果表明,生猪养殖企业采用轻资产运营模式较重资产运营模式的财务风险小,采用轻资产运营模式能让生猪养殖企业用极少的固定资产投入快速抢占市场,且在猪瘟疫情的极端情况下能快速恢复抢占市场的能力,从而稳定养殖企业的财务绩效。因此,应加强筹资及投资方面的风险控制以规避偿债风险,加强创新及发挥产业链下游的作用提升盈利能力,加强营运资金及资产管理提升运营能力。

关键词:轻资产运营模式;生猪养殖企业;财务绩效;新五丰公司

中图分类号 F326.3文献标识码 A文章编号 1007-7731(2022)08-0006-03

“轻资产运营”是国际著名管理顾问公司麦肯锡提出的战略。近年来,选择将轻资产运营模式运用到生猪养殖企业的经营中,以快速提高企业的生产效率和财务绩效的企业越来越多。为此,笔者选取现阶段主要发展模式为轻资产运营模式的湖南新五丰股份有限公司为对象,结合生猪养殖企业的特征,对其财务绩效进行研究分析。

1 新五丰公司运营模式

2001成立的新五丰公司主营业务为生猪产业的经营和出口,重点以生猪养殖为基础,打造生猪全产业链公司。公司下游肉制品实施双品牌战略,并采用多渠道布局终端消费市场。2004年6月9日公司股票在上交所上市,也是湖南省生猪出栏规模最大的生猪养殖企业之一。目前新五丰公司采用2种养殖模式:“自养模式”:一方面新五丰公司投入固定资产建设猪场,另一方面通过向外部租赁猪场进行自繁自养,一体化养殖经营,数据显示新五丰公司采用自养模式的出栏量约占全公司整体出栏量的1/3;“公司+适当规模小农场模式”:主要是公司与农户首先建立合作关系,委托农户按公司的要求提供饲养的猪舍,进行饲养管理,并严格按要求做好消毒防疫等相关工作,新五丰公司则省去了建立猪舍等大量固定资产投入的中间环节,只需提供优良仔猪及安全饲料,同时按要求提供相应的疫苗和兽药,并进行相关的技术指导,最后回收验收合格的商品猪,在可带来高附加值环节的终端加大营销力度,以期获得更好的销售利润。新五丰公司在该合作模式的基础上需要承担生猪市场带来的价格波动风险,与之合作的农户需要承担在全饲养过程中的相应风险,通过双方合作的形式,大大分散了新五丰公司的风险。

2016—2020年的财务报表数据显示,新五丰公司负债总额近年上升趋势不明显,2016年为5.61亿,2020年公司在扩大养殖规模的大趋势下,负债总额较2016年仅上升29.59%;资产负债率2016年为33.17%、2020年为32.64%,且2019年仅为24.7%;财务费用在销售、管理、财务累计费用中的占比依次为6.38%、2.96%、0.45%、4.79%、6.37%。同一财务年度,采用重资产运营模式的行业内龙头企业牧原股份5年平均财务费用为39.92%。从统计期历年财务数据看,新五丰公司轻资产运营模式的主要特点为固定资产占比较少,负债总额较少,财务费用较少。由此可见,新五丰公司采用轻资产运营模式特征明显。

2 新五丰公司财务绩效分析

从偿债、盈利、运营及成长4个角度分析新五丰公司财务绩效,再结合“Z值分析法”,并与生猪养殖行业龙头企业重资产运营模式的牧原股份进行对比,进一步分析得出轻资产模式对于生猪养殖企业财务绩效的影响。相关数据根据牧原股份、新五丰公司年度报告整理。

2.1 相关财务绩效指标 首先对新五丰公司2016—2020年期间的财务绩效进行分析。

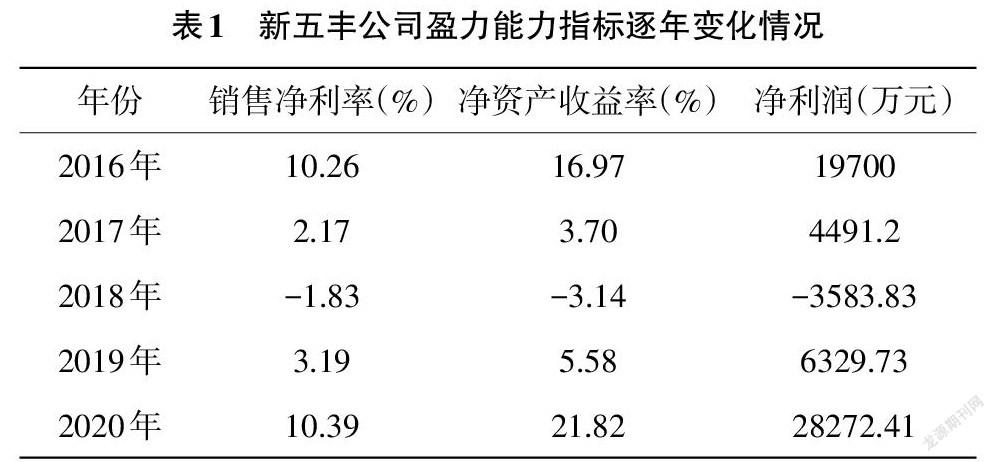

2.1.1 盈力能力 由表1可知,新五丰公司历年销售净利率、净资产收益率增长稳定性不强。2018年非洲猪瘟疫情发生后,生猪价格变动较大,销售净利率、净资产收益率下降至负值;2019—2020年生猪行业产能逐渐恢复,生猪价格居高,销售净利率、净资产收益率由负转正,出现较快增长。

结合新五丰公司历年的净利润看,也是呈曲线波动的模式。2018年新五丰公司虽实现营业总收入20.41亿元,但受突发的非洲猪瘟疫情及猪周期因素影响,当年出现了亏损;2019年度营业总收入较上一年度仅增长4.4%,但净利润为正,且较2017年净利润高;2020年新五丰公司营业总收入较上年同期增长27.85%,主要在生猪销售价格上涨、鲜肉和冻肉销售业务量增加的情况下,净利润则较上年同期增长346.66%。由此可见,新五丰公司经历2018年非洲猪瘟疫情后,近2年一方面受益政策的支持及猪肉价格的抬升,另一方面受益公司加快扩产能的速度,利润止损回升,且回升力度较大。

2.1.2 偿债能力

2.1.2.1 负债规模和结构 由表2可知,2016—2020年,新五丰公司平均资产负债率为30%,杠杆率较低。新五丰公司的负债结构主要为流动负债,流动负债比率逐年上升。得益于公司不断的创新,轻資产经营模式不断优化。

2.1.2.2 短期偿债能力 由表2可知,新五丰公司的流动比率在2016—2019年大致相同,但2020年降为1.8,这是因为2020年流动资产和流动负债涨幅较大,且流动资产涨幅较流动负债大,导致流动比率降低。这一方面说明公司对资金的利用率较高,所以才出现2020年的净利润最高峰28272.41万元;另一方面也说明2020年的短期偿债能力较往年弱一些,债权人风险高。一般认为,速动比率为1较合适,但是新五丰公司的速动比率在2015—2017年大于1,2018年约为1,2019年和2020年均小于1。这主要是因为存货逐年增多,速动资产逐年降低且流动负债逐年升高,说明公司偿还流动负债的能力逐年降低,应该加快存货的变现速度。现金比率在20%以上,说明新五丰公司有足够的能力偿还当期债务。

2.1.2.3 长期偿债能力 由表2可知,新五丰2018—2019年现金总负债比率指标为负,其他年份为正,主要原因是受2018年非洲猪瘟疫情影响。新五丰公司的产权比率变动较小且低于50%,说明公司的信誉和财务风险较小,长期偿债风险较小。

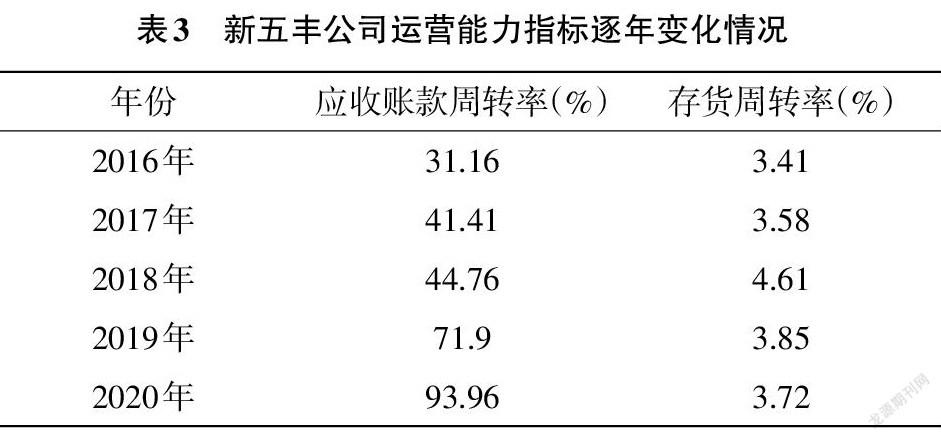

2.1.3 运营能力 由表3可知,新五丰公司应收账款周转率逐年稳步增长,2019年较分析期往年度出现一个明显上升的趋势,2019年较上年营业总收入上升4.4%,2020年较上年营业总收入上升27.9%,而2020年应收账款周转率较上一年增长幅度为31%,明显低于2019年61%的应收账款周转率增长幅度。应收账款周转率逐年上升,表明公司的收回货款速度加快,坏账损失的可能性越小,但资产流动性减弱,对短期偿债能力产生影响。2018年非洲猪瘟疫情,全国生猪产能减少,新五丰公司得益于生猪养殖基地选择在湖南省内周边人烟稀少的丘陵地区,受疫情影响相对较小,虽产能相对减少但需求不减,2018年的存货周转率相较往年度高。

2.1.4 成长能力 由表4可知,新五丰公司主营业务收入增长率极为不稳定,2017年、2019年均在5%以下,2016年、2018年、2020年则在20%上下,若主营业务收入增长率低于5%,市场份额占有率出现下降趋势,主营业务利润就会开始出现滑坡,可持续经营能力可能转向恶化;2020年公司主营业务收入增长率提升,在一定期间内缓解了经营向下的压力。

通常轻资产经营模式且盈利状态非常稳定的企业,一般净资产收益率基本在15%以上但不超30%。而生猪养殖企业净资产收益率会受猪周期的影响可能出现非常高或非常低的情况,高峰的时候一般为企业盈利能力最强的时候,但随之受猪周期的影响,后续可能出现低谷或下降。2020年新五丰公司净资产收益率实现了较上一年度近4倍的增长,说明企业运用自有资本投资带来的收益较好,表明资本带来的利润越多,盈利能力越好,资本利用效果也较好。

2.2 财务风险指标 采用“Z值分析法”对新五丰公司的财务抗风险能力做进一步评价分析,并与重资产运营模式的牧原股份进行对比分析。

2.2.1 Z值相关变量 由表5可知,新五丰公司的短期偿债能力好于重资产运营模式的牧原股份,短期偿债压力较小。统计期内新五丰公司各年度的累计获利能力均低于牧原股份,但从2019—2020年增长速度来看,新五丰公司增长幅度为47.2%,仅次于牧原股份48.85%,表明轻资产运营模式的生猪养殖企业在猪瘟疫情后快速恢复并抢占市场的能力较强。统计期内新五丰公司2015—2019年各年度的总资产息税前利润低于牧原股份,若剔除税收、杠杆因素后,其资产获利能力弱于行业内龙头企业牧原股份,资产获利能力有待向行业内龙头企业看齐。新五丰公司长期偿债能力不稳定,波动较大,但统计期内历年长期偿债能力均高于牧原股份,这与行业龙头企业牧原股份近年大规模融资扩张有关。新五丰公司2018—2020年的周转能力好于牧原股份,且为牧原股份的1倍以上,表明其总资产在统计期内各年度的周转比率较高,目前运营状况较好。

2.2.2 Z值计算与分析 将表5中X1、X2、X3、X4、X5代入Z值计算公式:0.012X1+0.014X2+0.033X3+0.006X4+0.999X5,分别计算出新五丰和牧原2016—2020年的[Z]值,[Z]值最小值为0.45,最大值为1.46(表6)。牧原股份的[Z]值历年在1以下,存大比较大的财务风险;新五丰公司的[Z]值历年基本在平均值1.25上下幅动,但一直小于1.8,表明新五丰有潜在的财务风险。养殖类企业由于猪周期的影响,历年[Z]值波动较大,但从统计周期的[Z]值平均值来看,新五丰公司[Z]值平均值较重资产运营模式的牧原股份高0.78;从近3年数据来看,新五丰公司的[Z]值明显高于牧原股份。

3 结论与建议

本研究结果表明,轻资产运营模式的新五丰公司财务风险较重资产运营模式的牧原股份小。得益于轻资产运营模式,新五丰公司面临的偿债压力较小,周转率也比较高,运营状态较好。因此,采用轻资产运营模式能让生猪养殖企业用极少的固定资产投入快速抢占市场,助力养殖企业的财务绩效,且在豬瘟疫情的极端情况下能快速恢复抢占市场的能力,从而稳定养殖企业的财务绩效。

因此,结合新五丰公司经营实例,建议生猪养殖企业一方面要加强筹资及投资方面的风险控制,以规避偿债风险,筹资时从筹资的渠道、方式、期限等方面进行结构优化。融资时采取发行债券、购买保险、生猪期货套期保值等多元化融资方式来降低融资成本及对冲风险,投资时加强对项目的评估和风险预判,以此规避后期带来的偿债压力及风险。另一方面要加强创新及发挥产业链下游的作用,提升盈利能力,持续打造“健康养殖”模式,助力提升产品质量和生产效率,并向具有高附加值的肉制品深加工延伸,提升企业品牌和渠道效应,以此提升企业利润。另外还有加强营运资金及资产管理提升运营能力,根据市场情况不断调整营销及经营策略,提升存货周转率,达到降低销售成本的目的,以此提升企业运营能力。

参考文献

[1]窦雯雯.生猪养殖产业链管理与核心竞争力研究[D].郑州:郑州航空工业管理学院,2020.

[2]刘志昕.养殖类企业重资产运营模式财务风险与对策分析[D].郑州:河南财经政法大学,2019.

[3]卢艳,刘明.我国农业产业分工与价值链延伸——基于微笑曲线理论的分析[J].当代经济,2013(03):116-118.

[4]孙朋旭,徐丽军.浅析轻资产运营模式与财务绩效[J].冶金管理,2020(09):175,177.

[5]汤谷良,高原.企业轻资产盈利模式的财务挑战与实践路径[J].财务研究,2016(03):3-8.

[6]王立昌,林凤,何建佳.乐视网的多元化战略研究——从财务风险的角度[J].电子商务,2019(06):58-59,61.

[7]王晓霞.我国涉海上市公司投资价值评估研究[D].青岛:中国海洋大学,2012.

[8]周恒,何伟良.养殖类企业资产运营模式财务对比研究——以温氏股份和牧原股份为例[J].山西农经,2020(13):167-168.

(责编:徐世红)

猜你喜欢

商业经济研究(2016年23期)2017-01-10

现代商贸工业(2016年22期)2016-12-27

经济师(2016年10期)2016-12-03

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

大众理财顾问(2016年3期)2016-06-13