2021年中国及全球小麦市场分析与2022年上半年展望及建议

2022-05-10 10:57马文峰

粮食加工 2022年2期

马文峰,张 虎

(1.北京东方艾格公司,北京 100028;2.河南工业大学,郑州 450001)

近期小麦价格的上涨是对先期粮食总体价格上涨的补偿性上涨,也是对全社会价格总水平大幅上涨的适应性调整。但是总体粮食及工业品价格在国家政策的调整下开始回落,特别工业品价格大幅回落,会对后期粮食、小麦价格产生明显抑制。

鉴于世界及国内小麦供应充裕,世界宏观经济政策进行修正,中国与世界小麦价格在中国春节需求旺季结束后将会出现全面下滑,特别是南半球新粮上市后,小麦价格将会出现明显回落,2022年上半年及整个年度国内及全球小麦价格预计会出现明显回落。

为防止2022年新麦上市后市场价格出现过度下行对农业主产区及总体经济带来的较为严重负面影响,维护整体经济的健康发展,建议将2022年度小麦最低收购价格由2 300元/t提高2 390元/t。

1 价格分析

1.1 中国小麦价格走势

2021年12月中国小麦价格继续补偿性上涨,再次冲击历史新高,供应大于需求对价格涨幅产生明显抑制。12月全国小麦月度均价为2 826元/t,环比上涨2.58%,同比上涨14.01%,连续6个月环比上涨,较历史前一轮周期的最高水平上涨10.92%,再创历史新高,较6月新麦上市后价格上涨9.99%。2019年8月以来,受到宏观经济的影响,小麦价格呈总体上涨态势,其间仅有个别月出现价格下行,总体价格上涨22.35%。扣除货币价值变动因素的影响,实际环比上涨3.9%,同比上涨22.93%。

2021年1~12月均价为2 620元/t,同比上涨8.0%,扣除货币价值因素实际上涨的11.0%,实际价格涨幅为2016年以来的最高涨幅;2021年5~12月平均价格水平为2 648元/t,同比上涨8.95%。扣除货币因素影响实际上涨13.75%,2021年自然年度和当前作物年度平均价格均为历史新高水平,支持小麦播种面积的恢复。

通过研究中国小麦月度价格走势 (如图1),小麦价格长期趋势(如图2)作物年度价格走势(如图3),可以看出:成本和通胀因素传导对价格产生明显惯性冲击力;增产和大量进口的供应增长对小麦价格产生的明显压制。小麦收储、流通加工企业可根据价格走势情况,安排资金扩大收益、降低成本。

图1 中国小麦2014~2021年月度价格及变动情况走势

图2 中国小麦1999~2021价格走势

图3 中国小麦1999/2000~2021/2022年度价格走势

1.2 世界小麦走势

2021年12月世界小麦在经历5个月持续上涨后,12月全球小麦价格如期回落,北半球需求旺季过后,南半球新粮上市出现增产,全球总体增产压制后期全球小麦价格。

2021年12月全球小麦综合价格367美元/t,11月世界小麦产量达到2011年5月的历史最高水平;12月小麦价格如期出现回落,环比下降0.57%。其中,美、法、澳洲小麦价格回落的影响超过中国、乌克兰及北美高蛋白小麦价格;同比上涨27.96%。

2021年10月中国华北多雨对秋收和小麦播种产生的一定负面影响,资本操纵和炒作使中国小麦受到负面影响,中国提高2022年小麦最低收购价格水平带来10月和11月全球小麦价格冲击历史高位。预计9~12月中国需求旺季期间的小麦价格将为本轮周期世界小麦价格最高水平。

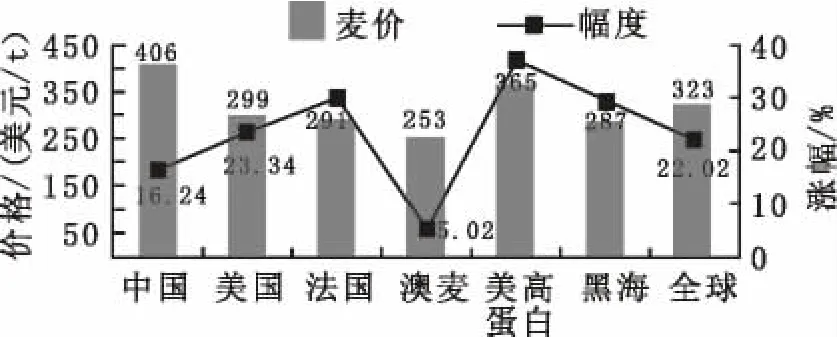

2021年12月全球小麦月度价格对比来看,尽管世界主要地区的小麦普遍出现大幅上涨,中国小麦价格同比涨幅最小,但是中国小麦价格依然为全球最高。12月澳洲小麦价格最低,同中国小麦价格差为55.9%,新的作物年度以来,中国小麦同世界小麦最低出口价格差距高位达47.6%;考虑运输成本及各项杂费,没有配额小麦进口没有利润,会对后期的小麦进口产生极大抑制(如图4、图5)。

图4 2021年12月全球主要地区小麦价格及变化

图5 2021年全年世界主要地区小麦价格及年度变化

2 生产与供求分析

2.1 中国小麦生产及供求状况分析

生产方面,2020/2021年小麦播种面积2 339万hm2,产量 1.328 亿 t,单产 5 741 kg/hm2;2021/2022年度小麦播种面积出现回升。全国播种总面积2354万 hm2,产量 1.3697 亿 t,单产 5 819 kg/hm2,较上年分别增长0.64%、1.35%和2.00%,小麦产量再创历史新高,为国内物价相对的稳定奠定基础,但是粮食产量增长对物价的影响远远弱于政府的货币政策的影响。2019年8月以来货币政策是这两年物价上涨的原因,粮食因为产出增长价格涨幅远远低于工业品价格涨幅,会导致农村和农民收入相对下滑。

2022年小麦种植预测:2021年秋季冬小麦播种期间,尽管黄河流域出现较多的降雨,陕西、山西出现严重的洪涝灾害对黄土高原的小麦播种带来的一定负面影响,使得小麦播种出现后延;但是北方地区较多的降水,便利华北地区的小麦生产,另一方面,麦收完毕以来,小麦价格持续上涨,当前的小麦价格创下历史新高,国家提高小麦最低收购价对小麦种植起到明显支持作用,冬小麦的播种的面积会出现一定幅度增长。

预计全国冬小麦播种面积为2 251.3万hm2,较上年增长0.86%,豫皖苏鲁冀、新疆地区的冬小麦播种面积会有有所增长;冬小麦播种以来地区温度明显偏高,冬小麦进入越冬期较常年晚10~20 d,弥补了因为降水晚播的负面影响,国家气象局监测的全国冬小麦一类苗占比为3年来的最高水平,如果后期不出现严重的灾害,冬小麦单产会保持高位,预计冬小麦产量达到1.346亿t,单产也会出现增长,5 981 kg/hm2。

春小麦地区小麦价格涨幅较小,播种的面积可能有所下降,考虑冬小麦面积的增长全年小麦面积总体增长。

预计2022/2023全年小麦面积2 360.6万hm2,年度单产为5 908 kg/hm2,全年产量1.395亿t,较上年分别增长0.28%、1.54%和1.83%。新的年度小麦产量增长会对后期小麦价格产生明显抑制作用。

消费方面,制粉消费及人们的直接食物消费量基本稳定,制粉消费约1.10亿t。饲料消费的波动直接影响总消费的变化。

2020/2021年,小麦价格处于相对低位,作物年度小麦的饲料直接消费为1 626万t,带来小麦总体消费量为1.42亿t的历史高位 。进口小麦总量1 044.5万t,为1991/1992年度以来的30年的第3位的小麦的进口量。

大量的进口、产量增长,新增供应超过年度的总体消费,使得小麦期末库存增长,期末库存为2003/2004年以来的历史最高水平。

2021/2022年度预测,小麦价格冲击历史新高,小麦总消费受到抑制;制粉消费基本稳定在1.114亿t,同上年度基本持平;另外,小麦饲料消费量减少到762.2万t,而出现下滑,工业消费也出现下滑,国内降至1.37亿t,年末库存超过1亿t,安全系数提升的到73%,为2003/2004年以来的新的高位水平,较高的安全系数对实际价格产生抑制。当前的小麦价格上涨主要受到宏观及国际总体物价水平上涨影响。中国小麦生产和供求状况及未来预测如表1所示。

2.2 全球小麦生产和供求分析

生产方面2020/2021年全球小麦播种面积2.19亿公顷,较上年增长3.44%,产量7.59亿t,较上年增长0.38%。欧洲的生产下滑,带动全球单产的下滑,单产下降2.96%。全球小麦单产下滑支持世界小麦价格反弹。

消费方面,受到人口增长影响,年度总消费呈现上涨态势。2020/2021年度,全球小麦总消费量7.57亿t,期末库存2.25亿t,安全系数降为29.7%,安全系数保持基本稳定,全球价格上涨8.35%,美元的贬值为小麦价格上涨主要推动力量。2020/2021年度世界小麦价格指数为198。

折合人均消费来看,口粮为69.1 kg,饲料消费17.8 kg,有所增长,受到玉米价格大幅上涨影响,带来的小麦饲料消费增长,其他消费出现下行,主要受到疫情和贸易战影响的世界经济的活动下降,导致其它消费下滑。人均总体消费97.1 kg,低于人均97.4 kg的产量水平,带来全球期末库存量的提升。

2021/2022年度全球分析与预测:

全球小麦总消费量7.68亿t;其中口粮消费5.48亿 t,饲料消费 1.39亿 t;期末库存 2.26亿 t,安全系数降为29.4%,小麦安全系数出现相对高位水平,对全球价格产生抑制,年度世界小麦价格指数为203,上涨幅度为2.26%,远远低于当前小麦价格涨幅水平,后期世界小麦价格必然高位回落。

表1 中国小麦生产和供求平衡状况及未来预测(2021-12) 单位:khm2,kg/hm2,kt

折合人均消费来看,口粮为69.5 kg,饲料消费17.7 kg,有所增长,受到玉米价格下滑,小麦价格上涨,带来小麦饲料消费减少,其它消费保持低位,主要受到疫情和贸易战影响的世界经济的活动下降,导致的其他消费下滑。人均总体消费97.4 kg,低于人均97.6 kg的产量水平,带来全球期末库存量的提升。全球小麦生产与供需状况如表2。

表2 全球小麦的生产与供需平衡表,2021/2022,(2021-12) 单位:khm2,kg/hm2,mt

3 其它商品价格价格走势及其对小麦价格影响分析

3.1 粮食总体价格高位已过而且保持了较长时间的高位水平,决定后期价格将会下滑

市场监测显示,国内全部粮食综合价格已于2020年4月开始出现下行,12月全国粮食综合价格指数为3 231元/t,环比上涨 0.17%,同比上涨3.28%,扣除货币价值的影响实际环比上涨1.47%、同比上涨12.19%。同比环比涨幅远远低于小麦价格上涨幅度。2021年4月以来,月度环比以下降为主,小麦价格上涨带动总体价格在11月、12月出现上涨,粮食总体价格在4月以来呈现下行态势,总体粮食价格预计在春季消费淡季可能出现进一步下行。

3.2 农产品及工业品价格开始出现下滑决定后期粮食价格将会出现下滑

12月农产品综合价格指数为241,环比下降2.35%,结束连续2个月大幅上涨,但是维持在历史高位,同比上涨1.04%;扣除货币价值波动影响,实际环比下降1.05%,同比上涨9.95%。工业综合价格指数为146,环比下降15.24%,同比上涨的23.63%;扣除货币影响,实际环比下降13.93%,实际同比上涨的32.55%。工业品价格情况显示当前国内存在通货膨胀,国家已经开始着手治理,在治理通货膨胀的过程中农产品市场将会受到明显地影响。

4 2022年上半年及全年小麦价格预测分析——供求关系与宏观经济影响,粮食价格必然出现回落

当前全球通胀水平处于极端高位,各国政府需要将控制通货膨胀作为政府重要职责,加强物价控制,全球小麦供应充裕,粮食价格的上涨基本到顶。中国政府已经对铁矿石、煤炭、化肥的等大宗物资进行调控 ,小麦价格基本到顶 ,后期小麦价格会在2 450~2 650的区间。2022年新麦上市后,小麦产量继续增长,供应压力增大,小麦价格将会有所下降。

当前国家最低收购价2 350元/t的水平明显不能保证收回小麦种植的直接物资与服务投入,会对农村经济及国家整体粮食产生负面影响,鉴于此,我们建议在小麦收购时节再度提高收购价格到2 390元/t或者更高的水平。

世界市场中,美国拜登政府可能会加强同中国政府的经济合作,这将有利于控制国内物价水平,世界航运价格、玉米、高粱、大豆价格已经开始大幅回落,小麦全球供应充裕,后期价格回落成为必然,世界小麦平均价格中心回落到260~300美元/t水平。

注:文中数据、图、表均来自作者,如有疑问,请与作者联系:E-mail:mwflg931@163.com

电话:010-64402156 传真:010-64402039

猜你喜欢

今日农业(2022年4期)2022-06-01

农业灾害研究(2022年1期)2022-05-07

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

少儿科学周刊·儿童版(2021年21期)2021-12-11

时代青年·视点(2018年5期)2018-09-17

传奇故事(上旬)(2018年2期)2018-03-21

人民论坛(2017年29期)2017-10-23

作文评点报·高中版(2017年27期)2017-07-10

中学生数理化·高一版(2017年2期)2017-04-25