中国公民财经素养基本状况报告

2022-05-13 13:53辛自强

心理技术与应用 2022年3期

关键词:财经素养

摘 要 准确评估我国公民的财经素养现状,对于制定经济政策和提升个人财经福祉都有重要意义。采用基于财经素养“三元”理论开发的中国公民财经素养测验,调查了全国31个省区的万人样本。调查结果不仅为该测验提供了全国常模和各群体常模,而且在多个层面揭示出财经素养的分化现象:一是在省区层面,财经素养的经济人指数和社会人指数存在背离;二是在群体层面,经济人特征有优势的群体,在社会人特征上未必如此;三是在个体内部,财经素养的经济人指数和社会人指数相互分离,不同时评定二者则无法全面确定其财经素养。这种分化现象,为财经素养教育和经济政策设计提供了启示。

关键词 财经素养;财经价值观;经济人指数;社会人指数

分类号 B849

DOI: 10.16842/j.cnki.issn2095-5588.2022.03.001

1 问题提出

1.1 引子:财经素养是现代公民的必备素养

我国改革开放40多年来,一直以经济建设为中心,经济生活是国家和公民个人生活的核心内容之一。对经济生活的参与要求公民个人有良好的财经素养,他们既要有处理财经问题的知识和能力,也要有对待财经活动和金钱财富的正确价值取向。因此,近年来我国政府和学术界日益重视公民财经素养的评估和提升问题。例如,中国人民银行在2016 年建立了消费者金融素养问卷调查制度(金融部门和经济学界习惯用“金融素养”,而教育界和心理学界则更偏好用“财经素养”,本文统一用“财经素养”,但有时要遵照所引用文献的习惯),此后分别于2017年、2019年和2021年开展了三次全国范围的调查并发布了结果。

国外对财经素养的研究始于20世纪90年代,进入21世纪后学术文献迅速增加。近期发表的一项文献计量学研究(Patel et al., 2021)共搜集到从2001年到2020年有关财经素养的2000篇研究文献,统计结果显示,2001年只有2篇文献发表,此后迅速增加,2010年前每年的文献量都在50篇以下,2013年后每年超过100篇,2019年高达325篇。由此可见,新世纪以来全世界范围内对财经素养的研究在持续升温。不仅如此,有很多国家开展了财经素养的全国调查。英国金融服务管理局于2005年最早实施了该国公民财经素养调查,其他国家随后沿袭了这一工作(Xiao et al., 2014),如奥地利、爱尔兰、美国、加拿大、新西兰、澳大利亚、荷兰等都开展了这类调查。除了各个国家开展的财经素养调查,2012年,由经济合作与发展组织(OECD)发起的国际学生评估项目(PISA项目),首次将财经素养作为测评内容,调查了全球18个国家或地区的15岁学生,中国上海的学生也参与了这次测评。这是财经素养第一次出现在大型的国际教育测评项目中,掀起了财经素养评价研究的国际热潮。

总之,国内外学术界和政府部门都一致认识到,财经素养是现代公民适应日益复杂的经济世界必备的素养之一,对个体财经行为和国家经济发展都有重要意义(Lusardi & Mitchell, 2014)。反过来看,财经素养的匮乏被广泛认为是2008年金融危机的重要放大因素(Bongini et al., 2015),財经素养不成熟者难以应对金融市场动荡的冲击,更容易成为市场涨落的受害者。

然而,综合分析国内外财经素养评估和研究文献,可以发现目前主要是金融学界或政府金融部门在开展相关评估和研究,而专司个体知识、能力、价值观评估的心理学家虽然近年来对此关注日多,但总体而言介入不深。由此带来了两个后果:一是对财经素养的评估缺乏一套严谨科学的概念和理论模型,二是所用调查工具缺少严格的心理测量学标准。因此,理论建构和工具开发是当前财经素养研究亟待突破的重点工作,以此为基础,应该对我国公民开展大规模调查,准确评估其财经素养的基本状况。这种调查结果是制定金融政策乃至整个经济政策(如促进共同富裕的政策)的重要参照,是开展财经素养教育的基本依据。

1.2 财经素养的概念、理论和评估工具进展

对财经素养的评估首先要确定其概念内涵,建立相应的理论模型。从20世纪90年代初,西方学者开始提出“财经素养”(financial literacy)概念,此后相关文献迅速增加,研究者基本都是经济学者或金融界的行政和实务人员。他们对财经素养内涵的探讨并不深入,认识也不一致。Huston(2010)对1996年至2008年间的71项财经素养(或财经知识)研究进行了文献计量学分析,发现72%的研究居然根本没有对财经素养进行概念界定,有13%的研究提供了定义但是看法不一,其余的研究讨论了定义问题但语焉不详。在Huston(2010)的总结基础上,研究者(辛自强等, 2018)梳理了以往9个有一定影响的财经素养定义,发现其中有3个定义将财经素养单纯视作一种知识,如对财经术语的理解或者金融知识,有3个定义只是将财经素养看作一种能力,如金钱管理方面的判断与决策能力,或者运用财经概念的能力,其余3个定义将财经素养同时界定为知识和能力的综合体,而只有一个定义还提到了财经态度因素。

除了经济学探讨财经素养问题,心理学中更早就有人探讨了与财经素养有关的金钱态度、财富观念问题。例如,早在1972年,有人就调查了金钱对于不同职业人群心理意义的差异(Wernimont & Fitzpatrick, 1972);后来,两位学者(Yamauchi & Templer, 1982)编制了“金钱态度量表”,有关研究也广泛展开(杜林致, 乐国安, 2002; Norvilitis et al., 2006);也有心理学者(Richins & Dawson, 1992)提出了“物质主义”或“物质价值观”的概念,用以指代个人对拥有物质财富重要性的看法,并开发了专门的评估工具,从而使得物质主义成为心理学的重要主题(李静, 郭永玉, 2008; Kasser, 2016)。毫无疑问,这些来自人格心理学或管理心理学的研究,本应该被视作财经素养研究的一个重要分支,但是这些心理学成果几乎完全独立于财经素养的经济学研究脉络之外,两个学科的学者很少相互引用文献。近年来情况似乎在改变。例如,一些经济学者有关“金钱态度问卷”开发(Lay & Furnham, 2019)以及金钱态度与冲动性购买、财经困境关系的研究(Fenton-O Creevy, & Furnham, 2020, 2021)不时见诸于各种心理学期刊。虽然如此,但人们依然没有充分认识到金钱态度、物质价值观等变量都应该隶属于财经价值观这样一个更大的范畴,而且需要被纳入到财经素养研究的视野中(辛自强等, 2018)。

不同于财经价值观方面的变量,一般的“财经素养”研究并不是心理学者和心理学期刊关注的传统热点主题,但相关文献仍早已有之,且近几年明显增多。这方面最典型的心理学期刊当属《经济心理学杂志》(Journal of Economic Psychology), 它在不同时期都发表了很多直接以“财经素养”为题的文章(如Gathergood, 2012; Grohmann et al., 2015; van Rooij et al., 2011),而且最近两年这类文章明显增加,广泛探讨了财经素养与货币幻觉、数字能力、财经决策的关系(Balasubramnian & Sargent, 2020; Darriet et al., 2020)以及老年人财经素养的干预方法(Bucciol et al., 2021)。其他心理学期刊也屡有关于财经素养测评,以及它与框架效应、 自我控制、 人格因素、 储蓄行为、 信用卡债务等变量关系的文章发表(如Costa et al., 2021; Folke et al., 2021; Mpaata et al., 2021; Norvilitis et al., 2006)。这些研究有的出自心理学者之手,有的是经济学者所为,但仔细分析他们对财经素养的界定,几乎无一例外地局限在财经知识或(和)财经能力方面。即便近年来心理学者对财经素养的研究明显增加,其概念界定仍然没有摆脱经济学观点的窠臼。

综上,可以说,以往对财经素养的经济学研究使用的是“1.0版本的财经素养观”,其突出特征是仅仅将财经素养视作理财活动所需的一种知识或(和)能力,并没有将财经价值观或财经态度纳入其中。这种财经素养观正是这些研究者囿于本学科边界而不能突破使然——此时,经济学者并不关注心理学家想什么,心理学的研究也没有真正和经济学界建立关联。即便最近开始表现出某些跨学科交叉的苗头,但是理论观点层面的整合尚待突破。

除了理论认识的局限,两个学科的各自为战,尤其是心理学者的介入不足,还导致财经素养测评工具开发工作进展缓慢。目前的工具主要是经济学者设计的,他们往往只用很少的几个项目或问题来测定财经素养水平,并且对工具的信效度等心理测量学指标关注不多,尤其是几乎不考察工具的结构效度,其预测效度也普遍不高。例如,美国经济学家Lusardi等人编制的财经素养问卷(Lusardi & Mitchell, 2005),使用最为广泛。她们在2004年实施的一项针对50岁以上美国成年人的调查中,首次使用有关利率、通货膨胀和风险分散概念的三道选择题调查人们的财经素养水平,此后美国以及其他国家(如德国、荷兰、日本、澳大利亞、俄罗斯、罗马尼亚)的各种全国大型调查中,以及新近包括了15个国家的财经素养国际比较研究中都使用了这三道题,并美其名曰“大三”(Lusardi, 2019; Lusardi & Mitchell, 2014)。如此简短的问卷(也只能算“问卷”,达不到“量表”或“测验”水准)虽然便于调查实施,但是“以偏概全”的风险显然很大,很难确保问卷的预测效力。一项元分析发现,财经知识测验对财经行为的解释率仅为0.1%,几乎可以忽略不计(Fernandes et al., 2014),而47%的以往研究将财经素养等同于财经知识(Huston, 2010)。此外,还有一个常见的方法学问题是大部分财经素养(尤其是财经能力)测量工具没有区分“内在的”素养和“外在的”行为,要么将财经行为表现作为财经素养的一个固有组成部分,要么通过调查人们的财经行为来推定财经素养。这种做法存在的循环论证风险,在财经素养的经济学研究中似乎没有被认为是个问题。由此,中国人民银行金融消费权益保护局(2021)的调查依然从金融知识、金融行为、金融态度和金融技能这四个方面调查金融素养。探讨财经素养的重要目的之一,本应是搞清楚内在的素养结构,看看它如何决定外在的行为表现,因此不依赖行为调查而独立地评估财经素养至关重要。

如果我们的认识停留在1.0版本,就很难在财经素养理论建构和工具研发方面有所突破。

就如同有人指出的那样,“很明显,用以测量财经素养的方法因所用概念界定的不同而不同。实际情况是,由于没有共识性的定义,不同研究对财经素养的测量向来各异,而且我们至今仍然缺少一项基于严格心理测量学分析的标准化的财经素养测量工具(Bongini et al., 2015, p.4)。”鉴于此,我们需要建立“2.0版本的财经素养观”,而经济心理学和行为经济学在最近几十年的发展,为真正整合经济学和心理学两大学科视角重新认识财经素养的内涵和结构提供了可能。

首先,人性观的整合。经济学者从作为该学科基础假定的经济人(或理性人)模型出发,将财经素养看作为实现个体利益最大化而理性决策的条件,由此,财经素养大致被等同于“理财素养”。心理学家则持有更多样化的人性观,他们不仅承认人性的经济人一面,还承认人作为社会人(或道德人)的属性,例如,个体要按照社会规范行动,尊重他人利益。

其次,内容的整合。具体来说,我们要认识到财经知识和财经能力固然体现了个人的财经素养,但也不能忽视财经价值观的引领作用。财经价值观决定了财经活动的方向,例如人们的财经行为要合乎财经伦理规范,他们要正确认识金钱财富的作用和意义。

最后,工具开发思路的整合。经济学者大多不具备心理测量学的知识背景,往往通过少数几个题目组成的问卷来开展大规模社会调查;心理学者开展的大规模社会调查并不多,但拥有工具开发的心理测量学知识体系,这种专业知识和能力有助于开发符合心理测量学标准的测验工具,为开展全国的大规模财经素养调查奠定坚实基础。

本研究采用2.0版本的财经素养观,运用在经济心理学和行为经济学(虽然前者属于心理学,后者归为经济学,但二者观点和内容类似,均为心理学和经济学结合的产物)的学科视野下实现上述三种整合而形成的全新理论模型和测量工具。正如Altman(2013, p. 12)指出的,“消费者和投资者所犯的明显错误都可归因于财经素养的缺乏。与传统的新古典经济学不同,行为经济学为认识财经素养对决策的重要性打开了分析之门”,不仅如此,也将为理论认识和工具研发上的突破提供新的思路。

1.3 财经素养的“三元”理论及其测量工具

辛自强等(2018)提出的财经素养的“三元”理论很好地体现了2.0版本的财经素养观。该理论对近30年的财经素养研究文献进行了深入的学术史梳理,整合经济学和心理学的人性观(经济人与社会人),提出了财经素养的“三元”理论。这里的“三元”是就财经素养的内容而言:财经素养是财经知识、财经能力、财经价值观三者的综合体。

财经知识是个体参与财经活动、满足个人财务目标所需要的知识,这些知识包括反映一般性财经视野的知识,也包括以收支平衡、财富增长和风险防范为目标的各类财经活动所需要的专门知识(孙铃, 辛自强, 2020)。需要强调的是,这些财经知识是人们通过各种途径在日常生活中习得的关乎个人生活的财经相关概念与原理(Huston, 2010),并非教科书式的经济学知识或金融学知识。

财经能力是人们对以文本和数字形式呈现的财经信息进行有效加工,并运用规则做出合理财经决策的能力(张红川等, 2020)。其中理性决策能力是核心成分,而财经方面的数字加工能力和文本加工能力是起支撑作用的外周成分。

财经价值观指人们对应遵守的与财经活动有关的价值规范的认识,因为内容领域的不同,它可细分为理财价值观、财经伦理观和财富价值观(辛志勇等, 2020)。理财价值观是个体对理财活动本身价值和意义的判断以及由此产生的情感体验;财经伦理观是个体对财经活动应遵循的伦理规范的认识,体现在个体对自我利益与他人的、群体的和国家的利益进行权衡的过程中;财富价值观是个体对金钱财富意义和价值的认识,体现在是否能够“超越”金钱财富而追求其他人生目标上。

财经素养的“三元”理论表达了对财经素养本质的一种朴素而基本的理解,即财经素养意味着“不为钱所困”:一方面,要不为缺钱所困,欲做到这一点,个体要有必要的财经知识和财经能力,善于通过理财实现财富保值和增值等目标;另一方面,要做到人生不困于钱财,这要求个体具有良好的财经价值观,如能超越金钱财富本身的价值,遵守财经活动的伦理规范(辛自强等, 2018)。1.0版本的财经素养观,只考虑了前者,将财经素养等同为理财素养;2.0版本的财经素养观,则兼顾了前者和后者及其协同问题:财经知识与财经能力决定人们在理财道路上能走多远,而财经价值观决定了其选择在方向上是否正确。有财经素养的人,在理财道路上不仅要“走得远”,还要方向“走得对”(辛自强, 2020)。

此外,要强调的是,这两种版本的财经素养观的差异不仅是学科视野的差异,也是文化的差异、社会现实的差异。与新自由主义支配的西方政治经济实践和西方经济学不同,在中国,无论是传统文化,还是当代社会主义市场经济实践,都强调要有正确的义利观。义利之辩,一直贯穿于中国文化中,北宋时期的思想家程颢指出:“大凡出义则入利。出利则入义,天下之事,惟义利而已。”儒家学者大多秉承孔子“君子喻于义,小人喻于利”的观点,故而重义轻利。然而,晚近的一些学者不再将二者简单对立,而更加强调其间的辩证关系。例如,北宋时期的王安石从国家政治的角度强调“政事所以理财,理财乃所谓义也。”明末清初的教育家颜元的义利观则更为辩证而务实,他主张“正其义以谋其利,明其道而计其功”,而“全不谋利计功,是空寂,是腐儒。”通俗地讲,做到“君子爱财,取之有道”即可。但必须强调的是,无论古今,人们所推崇的是以义为利,而不能见利忘义。“义”的繁体字写作“義”,上“羊”下“我”,羊代表財物,该字的结构似乎表明,所谓“义”,指的就是处理好自身与钱物关系的价值选择问题。个人应该做到见利思义、以义取利,这里的“义”就是财经活动中的伦理道德规范和超越性的价值取向。因此,在我国研究财经素养不能照搬西方学者的做法,而应该将财经价值观作为与财经知识、财经能力并列的“三元”内容之一。

基于财经素养的“三元”理论,辛自强等(2020)开发了中国公民财经素养测验,它包括三套(五项)测验:财经知识测验、财经能力测验和财经价值观测验,后者又包括理财价值观测验、财经伦理观测验和财富价值观测验。这三套测验的内容不同,故而需要采用相适宜的测量方法。财经素养的测量通常有两类方法,一类是客观测量,用有正确答案或客观评分方法的任务考察人们的财经知识和财经能力;另一类是自陈报告,让人们自我评估自己的财经素养状况。很显然,对自身知识和能力水平的自陈报告往往有很强的主观性。有研究者曾指出,人们的实际财经素养水平往往很糟糕,但是却过分自信地报告自己的水平(Lusardi & Mitchell, 2014)。因此,对财经知识和财经能力的测量应该使用客观的认知测验,考察人们完成任务时的实际绩效。自陈报告方法虽然不宜用于知识或能力测量,但它却是测量如财经价值观这样的态度或观念变量的合适方法。基于这种分析,中国公民财经素养测验对财经知识和财经能力的测量采用了客观的认知测验方法,所有问题都有正确答案,而财经价值观的测量采用自陈报告方式。这种测量方法的选择和相应测验的编制,最终被证明是合适的。辛自强等(2020)研究表明,中国公民财经素养测验的五项测验均具有良好的心理测量学特征;不仅如此,该研究还修正并确证了将五项测验内容分置于两种人性观下的做法:财经知识、财经能力和理财价值观属于个体的经济人特征(关乎“利”),而财经伦理观和财富价值观属于个体的社会人特征(关乎“义”)。相应地,综合采用基于这五项测验分数合成的经济人指数和社会人指数,才能“义利兼顾”,全面体现人们的财经素养水平。换言之,财经素养的“三元内容”(五项测验内容)背后应该是一个潜在的“两因素结构”,包括经济人因素和社会人因素,这一点已经为因素分析结果所证明(辛自强等, 2020)。

1.4 研究目的与意义

在我国,政府部门(中国人民银行金融消费权益保护局, 2021)以及一些高校或研究者开展了专门针对财经素养,或者涉及部分相关内容的大型调查(如西南财经大学开展的“中国家庭金融调查”,清华大学开展的“中国城市居民家庭消费金融调查”)。总体而言,这些调查问卷的题目多沿袭自国外工具或临时自编,其理论观念尚停留于1.0版本的财经素养观,没有实现前文所说的三个方面的整合,因而限制了人们对财经素养本质和我国公民财经素养现状的认识。例如,已有调查通常缺乏深入的理论建构,调查内容上将素养和行为混同(循环论证),忽略了财经价值观的评估,不注重按照心理测量学程序和标准来开发工具并提供工具有效性的证据,由此调查结果的质量和价值受到限制。

鉴于此,本研究采用建立在财经素养“三元”理论基础上的中国公民财经素养测验(辛自强等, 2018, 2020)开展全国调查,系统探讨我国18岁以上公民的财经素养状况,限于篇幅,本文主要分析整个样本和各种群体的财经素养现状。财经素养的指标是从具体到总体的一个体系,具体指标包括财经知识、财经能力、理财价值观、财经伦理观和财富价值观五个方面的得分,其中前三者的得分综合为财经素养的经济人指数,后两者得分综合为财经素养的社会人指数。为了便于公众理解,这两个指数可以“粗略地”(二者并非完全可加)综合为整体的财经素养指数。需要强调的是,整体的财经素养指数只有大致的指示意义,适用于面向公众的传播场景;而相比之下,若要更好地体现财经素养的结构本质,对它与其他变量的关系进行学术考察,我们应该以经济人指数和社会人指数作为首选指标。

虽然先前的研究(辛自强等, 2018, 2020)已经完成了财经素养“三元”理论的建构和中国公民财经素养测验的开发,但是本研究的主要创新在于第一次使用它们开展一项大型的全国代表性样本调查,力图揭示我国成年公民财经素养的基本状况,尤其是五项测验得分和相应衍生指数的人口学特征。此外,本次全国大型调查还将为完善该理论和工具做出方法学贡献:一是重新检测该测验的信度和效度等心理测量学特征,为工具质量提供更有说服力的证据;二是为该测验制定常模,从而为今后类似调查数据的解释提供参照标准;三是再次通过因素分析结果确认该测验背后的双因素结构(经济人因素和社会人因素),印证“三元”理论之前所作的结构预设。

2 研究方法

2.1 被试

本研究样本的抽取采用分层取样基础上的配额取样法。第一层是省区,覆盖我国31个省、自治区、直辖市(未含港澳台)。依据2018年末各省区常住人口数确定各省区调查的目标人数为320人或400人两档。第二层是地级市取样点,大体以地级市为单位,每个省区确定8个或10个取样点,取样点根据每个省区人口的城乡户籍结构、经济发展状况和区位差异而定。第三层为在每个取样点的配额取样,由一名调查员负责调查约40人。对每个取样点被试的控制性特征要求是:男女各半;被试年龄在18岁以上,其中20~60岁之间的各年龄段要均匀覆盖,要求以10岁分段后,各年龄段人数均不少于6人;被试的职业、民族、社会阶层等社会人口特征尽量多样;尽量不以在读学生为样本(学生样本不能超过4人);每个家庭(所有生活在一起的人,视为一个家庭)只能调查1人。调查员在遵循这些配额要求的情况下,根据可得性选定被試。

基于上述取样方法,根据调查员招募的可行性进行必要的微调,最终完成取样工作。被试共填答调查表10242份,经过数据整理和清洗程序后,获得有效样本10058人(有效率98.20%),这些有效样本是由274名调查员进行一对一面访获得。在有效样本中,根据人口学信息提供情况,被试年龄范围为18~89岁,平均年龄39.09岁( SD =12.39)。其中,男性占比47.58%,其余为女性;城镇户籍样本占比53.80%,其余为农村户籍。样本的这些人口学特征与我国整体的人口结构基本吻合。各省区样本数都在215人以上,能够确保以省区为单位的分析结果具有可靠性,而且每个省区取样点的分布多样,总体符合当地人口的区域分布特点。

2.2 调查工具

本调查的工具为中国公民财经素养测验(辛自强等, 2020),它包括五项测验。

(1)财经知识测验。它包括20道四选一的选择题,每个题目均考察了个体在各种财经活动中常用的不同知识点,可大致归为四类:财经视野知识、收支平衡知识、财富增长知识和风险防范知识。记分规则为答对记1分,答错记0分,故原始粗分的分值范围是0~20,然后除以题目数转化成0~1尺度的量尺分数。

(2)财经能力测验。该测验共有15题,每题答对记1分,答错记0分。其中财经决策能力维度为四道五选一的选择题,分别针对理财产品、保险产品、消费产品和贷款产品设置任务情景,要求人们根据某些决策规则或标准从五款具有不同属性特点的产品中选择一款合适的。财经数字加工能力维度有五题,包括概率计算的三道题和利率计算的两道题,采用填空题形式。财经文本加工能力维度有六题,要求被试阅读银行账单和租房合同两种文本,从中搜索信息或根据信息进行简单推断后各完成三道填空题。为控制三个维度题目数量不一的影响,在合成三者时,先计算每个维度上的量尺分数,再据此计算整个财经能力测验的量尺分数(0~1量尺)。

(3)理财价值观测验。该测验为自陈测验,共12题,采用1~5的5点李克特量尺记分。测验包括理财认知(7题)、理财正性情感(2题)和理财负性情感(3题,记分时要做反向编码,使得分越高表示负性情感越少)三个维度。计算整个测验的量尺分数,得分越高代表越重视和接纳理财活动。

(4)财经伦理观测验。该测验共三个大题,代表三个情景:一是停车缴费的潜规则问题,反映的是自我-集体伦理(即自我利益和集体利益的权衡问题);二是农产品经销人员在同行间的不正当竞争问题,反映的是自我-他人伦理;三是偷逃个人所得税问题,反映的是自我-国家伦理。每个大题下各有三个小题,分别调查了被试对当事人有关做法的认知(“完全不赞同”到“完全赞同”)、行为意向(自己“一定不会”到“一定会”如此)和情感体验(“完全不接受”到“完全接受”),被试要在1~5的5点李克特量尺上作答。由于题目都是对概念的反向测量,需要反向计分,让分值越高代表财经伦理水平越高。无论是维度得分还是整个测验得分都为相应题目的平均分(1~5的量尺分数)。

(5)财富价值观测验。该测验的设计借鉴了心理物理学中的对偶比较法。这一方法最初只是用于比较人们偏好两个事物中的哪一个,后来有学者引入了等级评定,以确定对其中一个事物的具体偏好程度(戚国栋, 1985)。该方法已被证明有效而稳定(戚国栋, 1985; 田晓明, 冯成志, 2009),并被广泛用于教师工作价值观、企业员工价值观等方面的研究(张娜等, 2008; 赵慧娟, 龙立荣, 2013)。财富价值观测验设计了九道题,要求被试将“金钱财富”与其他人生目标的重要性进行对偶比较。例如“(A)金钱财富5—4—3—2—1—2—3—4—5家庭亲情(B)”,衡量尺度中,1表示同等重要,2表示稍重要,3表示重要,4表示很重要,5表示绝对重要,即分数越大,重要性越高。以1为界,靠左边的衡量尺度表示左侧指标(A)比右侧指标(B)的重要程度,靠右边的衡量尺度表示右侧指标(B)比左侧指标(A)的重要程度。处理数据时,从“金钱财富”到另一端的人生目标之间的九个数字分别编码为1~9,得分越高,代表越能“超越”金钱财富而重视其他目标。该测验包括社会性价值(4题)、个体性价值(2题)和超然性价值(3题)三个维度。无论是维度得分还是整个测验得分都为相应题目的平均分(1~9的量尺分数)。

对于上述五项测验,我们首先计算了每项测验的“量尺分数”(限于篇幅,本文不考虑维度层面的结果)。由于这五项测验各自的题目数、记分方式等均不一致,为了便于理解分值含义,我们将每项测验各自原始的量尺得分转化为百分制分数。这种转换并不改变每个被试得分在群体中的相对位置,也不改变这些得分的相关模式。在本研究中统一采用这种百分值转换分数代表各测验结果。

最后,根据如下公式计算财经素养的三个指数(均为百分制):

财经素养的经济人指数=(财经知识得分+财经能力得分+理财价值观得分)/3;

财经素养的社会人指数=(财经伦理观得分+财富价值观得分)/2;

财经素养指数=(经济人指数+社会人指数)/2。

在本次全国调查中,中国公民财经素养测验的五项测验的信度都符合心理测量学要求。财经知识测验的克隆巴赫α系数为0.78;财经能力测验的α系数为0.85,各维度的α系数在0.67至0.76间;理财价值观测验的α系数为0.83,各维度的α系数在0.62至0.90间;财经伦理观测验的α系数为0.88,各维度的α系数在0.91至0.94间;财富价值观测验的α系数为0.82,各维度的α系数在0.76至0.91间。这些数据表明每个测验及其维度都有良好的内部一致性信度。

在五项测验中,财经知识测验每题测量了不同的知识点,知晓某个知识点并不意味着必然或有更大可能知晓其他知识点,因此,这类知识测验并不适合分析其内在的因素结构,其内容效度更为重要,这点已经在测验编制时考察过了(孙铃, 辛自强, 2020),这里不再重复。

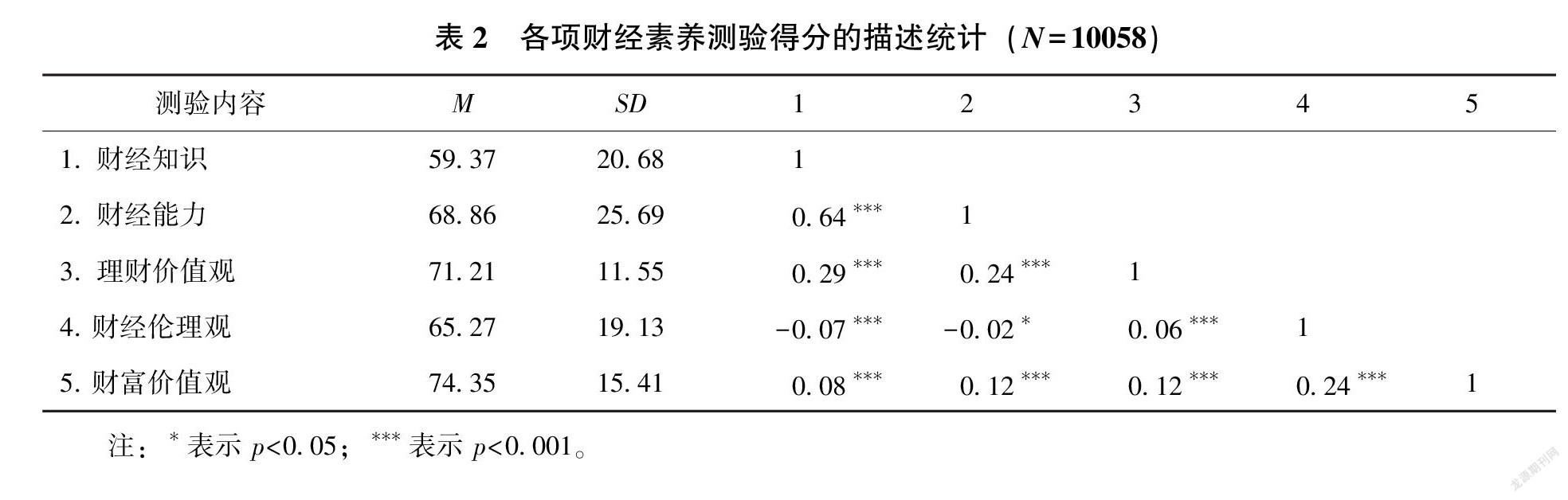

为了考察其余四项测验的结构效度,我们使用Mplus 8.3软件分别进行了验证性因素分析,表1提供了每项测验的理论模型对数据的拟合指数。由表1可知,在每个测验上的CFI、TLI 均大于0.95,且大多非常接近1,而RMSEA、SRMR几乎都小于0.05(只有财富价值观测验的RMSEA为0.057),所有这些指标都表明每项测验的理论模型是合理的。表1中的χ2/ df 是越小越好,通常要求小于5,财经能力测验和财经伦理观测验都符合这一要求,而理财价值观测验和财富价值观测验的这个指标并不理想,不过这可能并不意味着这两项测验存在结构效度问题。因为χ2/ df 会随着样本量增大而递增,当样本量过大时,该指标并不是判断模型拟合好坏的良好标准(侯杰泰等, 2004, p.20; McKay et al., 2014)。例如,有学者指出,“卡方统计量与样本量有很强的关联,由此导致如此好的模型倾向于被过度拒绝”(McKay et al., 2014, p.658)。鉴于此,综合考虑表1的各种拟合指数,可以认为财经能力测验与财经价值观的三项测验均有良好的结构效度。针对各项测验而言,每个题目在一阶因素上的载荷以及一阶因素在二阶因素上的载荷表明,不仅每项测验的测量模型是合理的,而且其结构模型总体也是合理的,这里不再赘述具体数据。

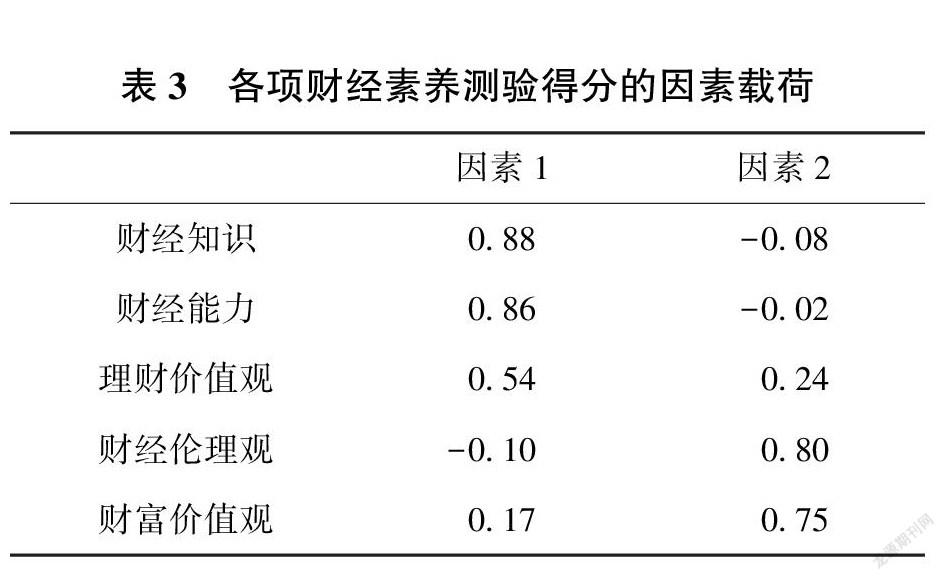

我们还分析了中国公民财经素养测验五项测验得分的结构。表2提供了各项测验得分的平均数、标准差和相关系数。对这五项测验得分进行探索性因素分析(采用主成分法抽取因素,并作方差极大正交旋转),结果表明,特征根大于1的因素有两个, 特征根分别为1.85(贡献率37.05%)、 1.24(贡献率24.84%),二者累计贡献率为61.89%。这说明这两个因素可以有效解释五项测验得分大部分的变异。

表3显示,财经知识、财经能力、理财价值观在因素1上的载荷分别为0.88、0.86、0.54;财经伦理观、财富价值观在因素2上的载荷分别为0.80、0.75。因素1是财经素养的“经济人”因素,它意味着一个有财经素养的人应该有鲜明的“经济人”特征,即较高的财经知识和财经能力水平,且认同理财活动的价值;因素2是财经素养的“社会人”因素,它意味着一个有财经素养的人应该具有“社会人”特征,即遵守财经伦理规范,拥有超越金钱财富的价值追求。图1表明个体的财经素养是由“经济人”因素和“社会人”因素二者独立标定的。换言之,我们要衡量一个人的财经素养,既要计算出其经济人指数(财经知识、财经能力、理财价值观三者的均分),又要计算出其社会人指数(财经伦理观、财富价值观二者的均分)。进一步讲,一个指数得分的高低对于我们推定另一个指数得分的高低作用不大,总体的财经素养水平要通过经济人指数和社会人指数综合确定。

本次调查还通过问卷题目收集了被试人口学特征信息,包括居住地、性别、出生年份、学历、职业状况、户籍、收入等。

2.3 调查程序及质量保证措施

调查时间是2021年1~3月,即2020~2021學年寒假(调查员所在学校错时放假,调查时间略有不同)。调查全过程都精心安排,以确保调查质量。

(1)调查员招募、培训和管理。共招募280名调查员,他们是来自四所驻京高校的在读本科生和研究生。最终,实际有274人完成了一定数量的有效样本调查,人均完成36.71份。所有调查员都经过系统的培训,并在项目负责人(1人)、督导员(11人)和调查员组成的三级管理体系下开展工作。

(2)调查实施过程的管理。调查员在遵循取样原则和配额规定的情况下,完成取样和调查。调查方法为一对一面访。调查员先介绍调查背景、目的、指导语、拍照要求等,被试理解这些信息后签署“调查同意书”并独立作答。调查员拍摄被试作答过程中的照片,照片须包含地理位置信息,用以核对取样地点。每名被试作答时长平均为40分钟。

(3)调查后数据录入过程管理。问卷收集后,调查组建立“初录”数据库(样本量为10242人,不含空白卷)。然后由项目负责人和督导员一起核查并讨论确定无效样本,最终剔除存在填答空缺或错漏较多、明显存在“有规律”的选项或作答等情况的无效调查161份,至此,“初录”数据库中保留样本为10081人。然后,再委托数据录入公司对数据独立录入,建立“再录”数据库。在计算机上自动比对“初录”和“再录”两个数据库后,核实修正“再录”数据库。由于该数据库中有23人年龄小于取样时设定的18岁标准,故予以剔除,保留有效样本10058人。对该数据库进行再次整理:一是检查每个变量的分布并确认均不存在异常值(如不符合量尺规定的数据);二是处理个别的变量缺失值(用变量平均数插补)。至此,形成最后的正式数据库( N =10058)。

3 研究结果

3.1 财经素养五项测验得分及其衍生指数的描述统计

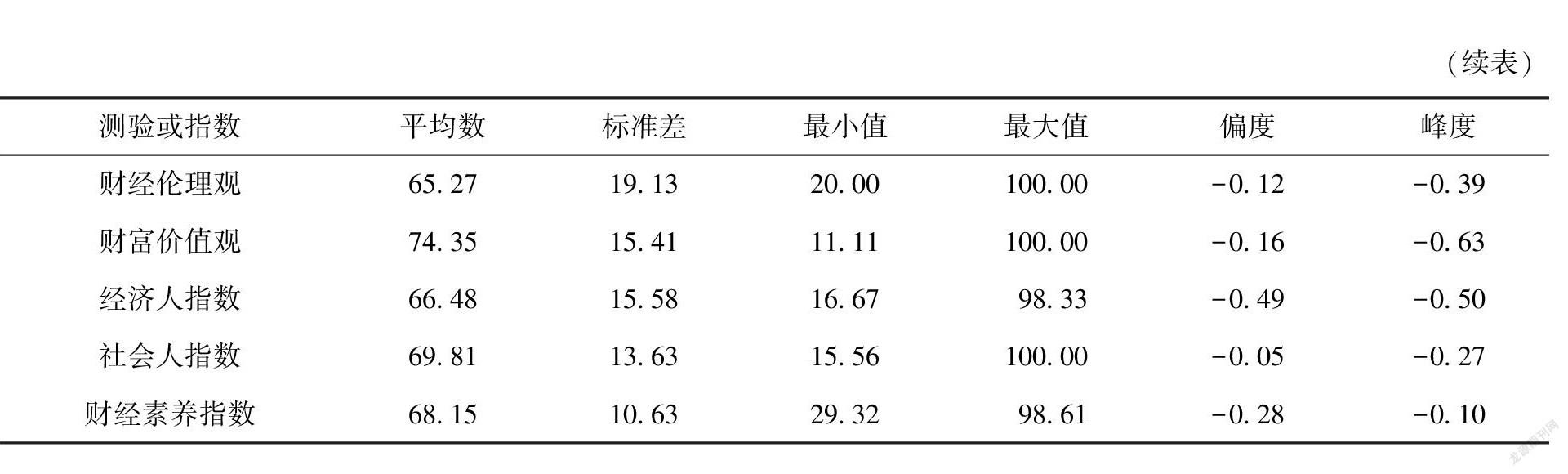

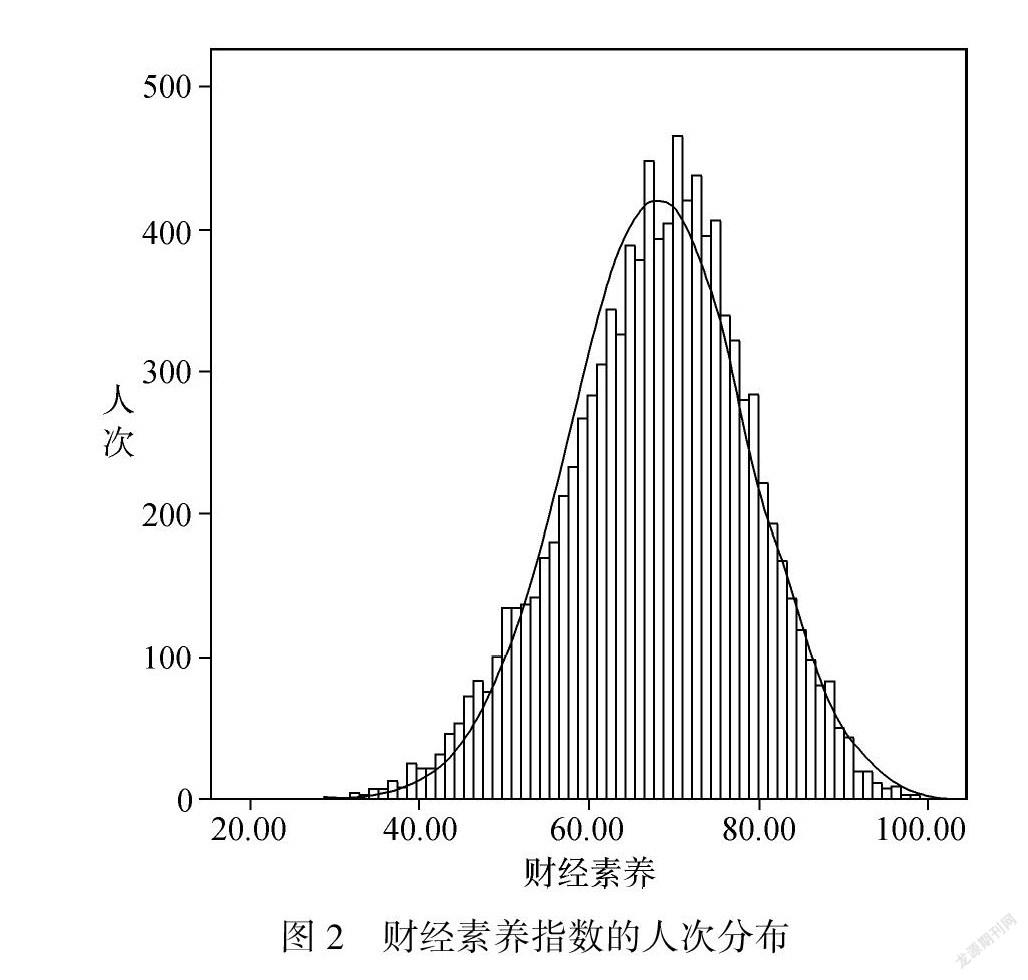

表4提供了各项测验得分的描述统计指标。除了财经能力测验之外的其他四项测验的得分以及三种衍生指数,其偏度的绝对值都在0.50以内,均可以视作正态分布(可以财经素养指数的人次分布为例,见图2);财经能力测验得分分布呈一定程度的负偏态,但鉴于样本量很大,根据中心极限定理,如果只是对财经能力的群体间差异进行比较,依然可以视作正态分布,采用参数检验(如方差分析、 t 检验)。简言之,鉴于样本量足够大,为了统计分析的简便和统一,将所有测验得分及其衍生指数都视作正态分布或近似正态分布,在此基础上选用统计方法。表4提供的各项测验得分及其衍生指数的平均数和标准差可以分别作为变量集中趋势和离散趋势的首选指标,并可以作为全国常模使用。例如,财经素养指数平均分为68.15( SD =10.63),经济人指数平均分为66.48( SD =15.58),社会人指数平均分为69.81( SD =13.63)。

3.2 省区常模及差异

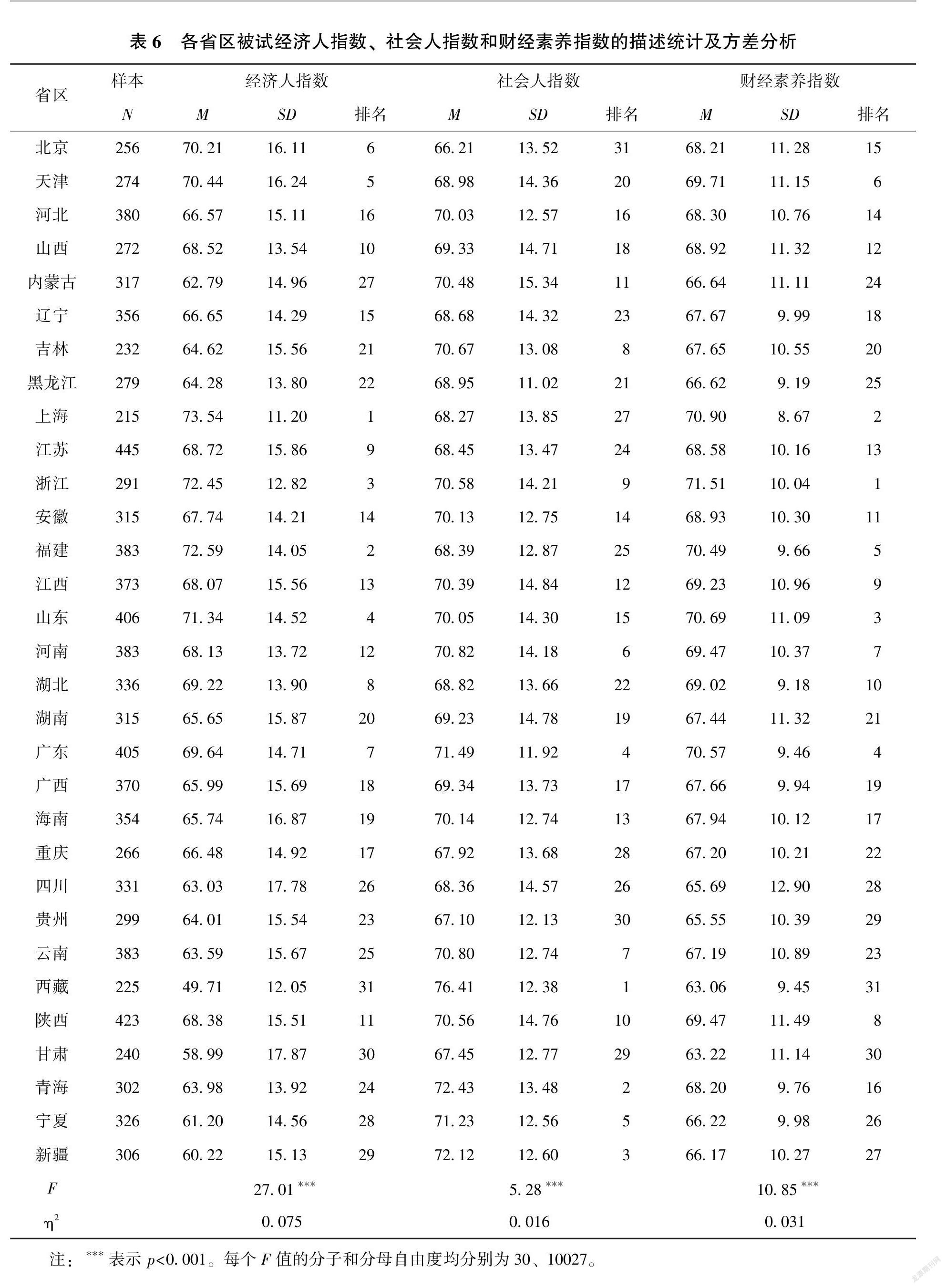

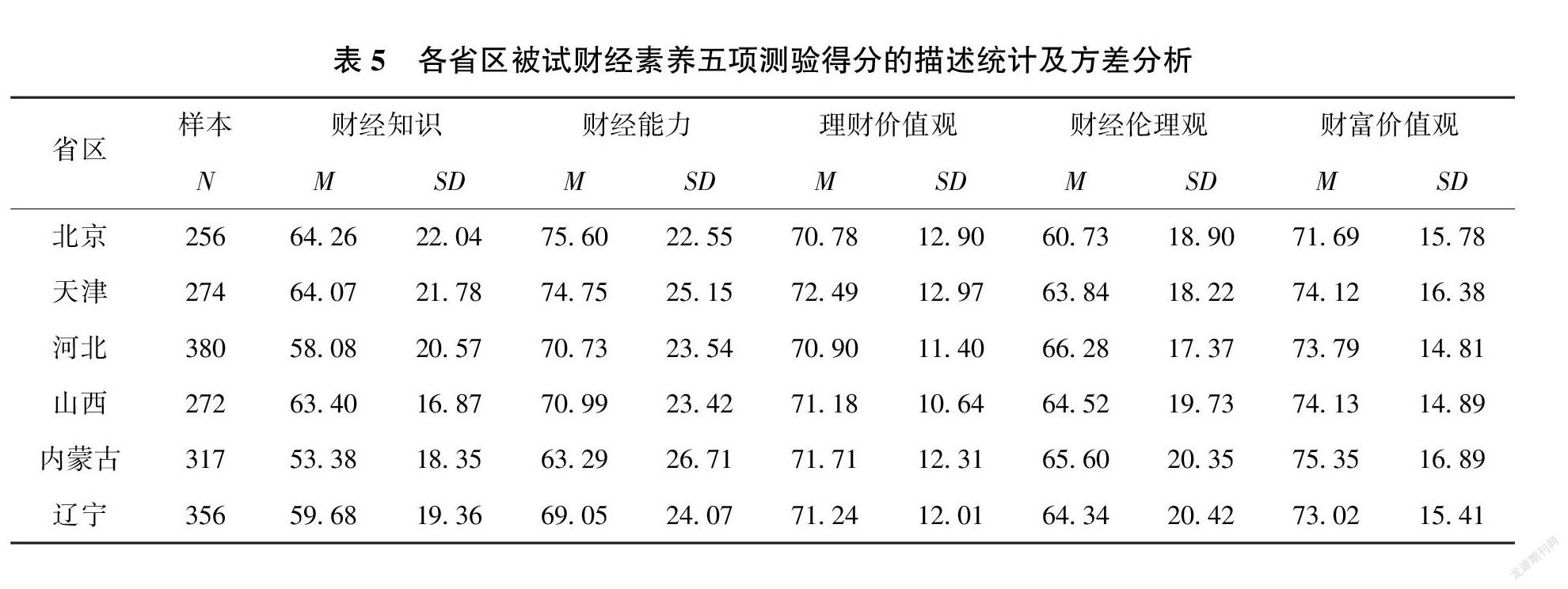

所有被试( N =10058)的省区信息都是齐全的,各省区样本量及其在各项测验上得分的描述统计(常模资料)见表5。单因素方差分析显示,每个测验的得分均存在显著的省区差异,尤其财经知识和财经能力得分各省区差异较大(即效果量较大)。

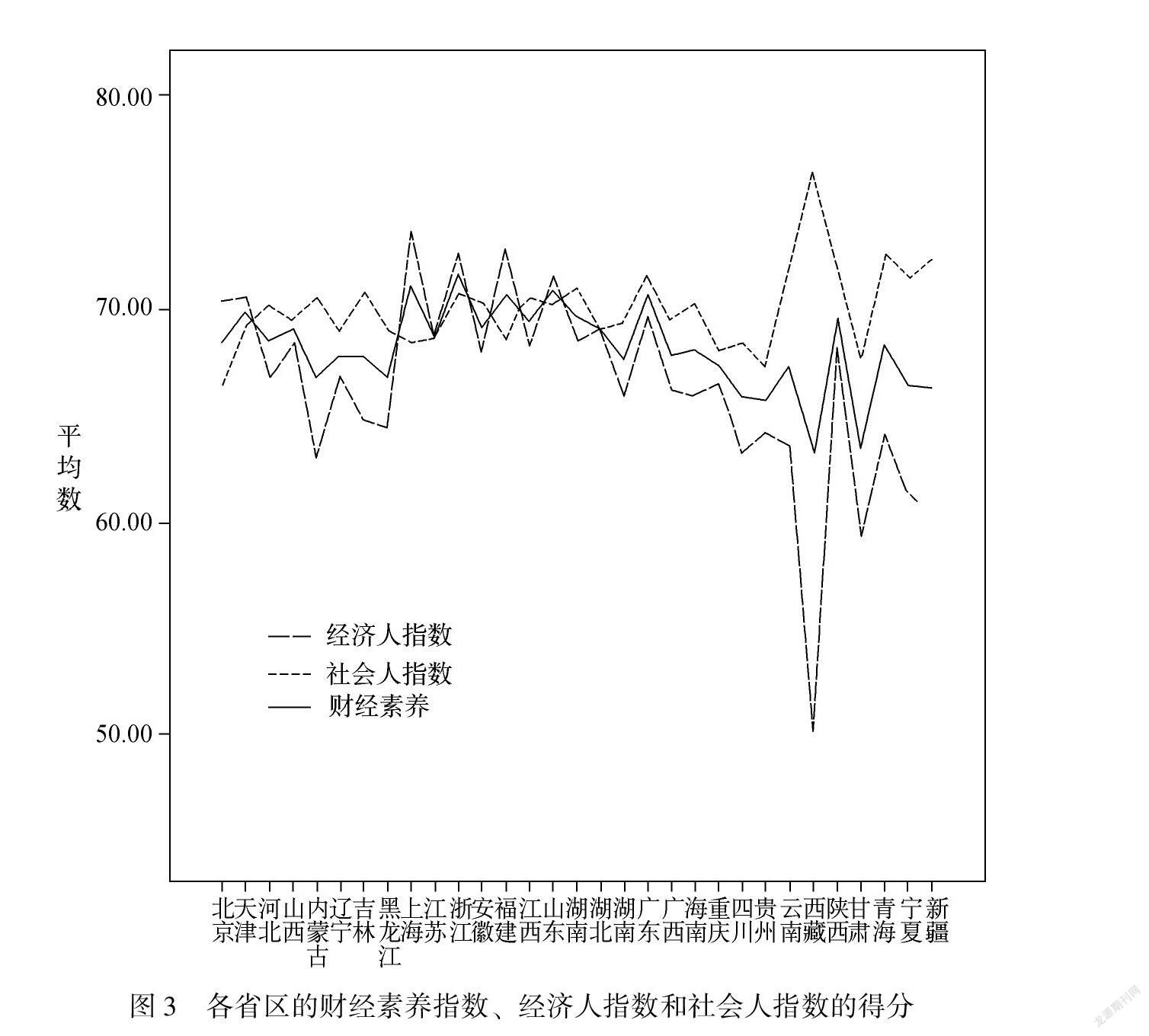

表6提供了各省区被试经济人指数、社会人指数和财经素养指数的描述统计和得分排序。方差分析显示这些指数均存在显著的省区差异。三者中经济人指数的省区差异最大(效果量最大),社会人指数的省区差异虽然在统计上显著但差异幅度最小(效果量最小),财经素养的省区差异居中(效果量居中),从图3也可以直观地看出省区差异的幅度。

具体来说,财经素养得分最高的10个省区依次是:浙江、 上海、 山东、 广东、 福建、 天津、 河南、 陕西、 江西、 湖北;经济人指数得分最高的10个省区依次是:上海、 福建、 浙江、 山东、 天津、 北京、 广东、 湖北、 江苏、 山西;社会人指数得分最高的10个省区依次是:西藏、 青海、 新疆、 广东、 宁夏、 河南、 云南、 吉林、 浙江、 陕西。

从图3可以看到一个有趣的现象:有些省区,经济人指数和社会人指数得分分化较大,如西藏、 新疆、 宁夏、 甘肃、 青海、 内蒙古、 云南等省区都是社会人指数得分大幅高于经济人指数,也有少数省区是经济人指数得分略高于社会人指数(这种情况不多,差异幅度也不大),如上海、 福建、 北京。其他一些省份,两个指数很接近,如江苏、 湖北、 山西、 山东等。如果在省区层面匹配经济人指数和社会人指数,31个省区两种指数的相关系数为-0.53,这表明,总体而言,在省区层面两个指数存在相当程度的背离或分化:经济人指数表现好的省区,社会人指数未必如此;反之亦然。

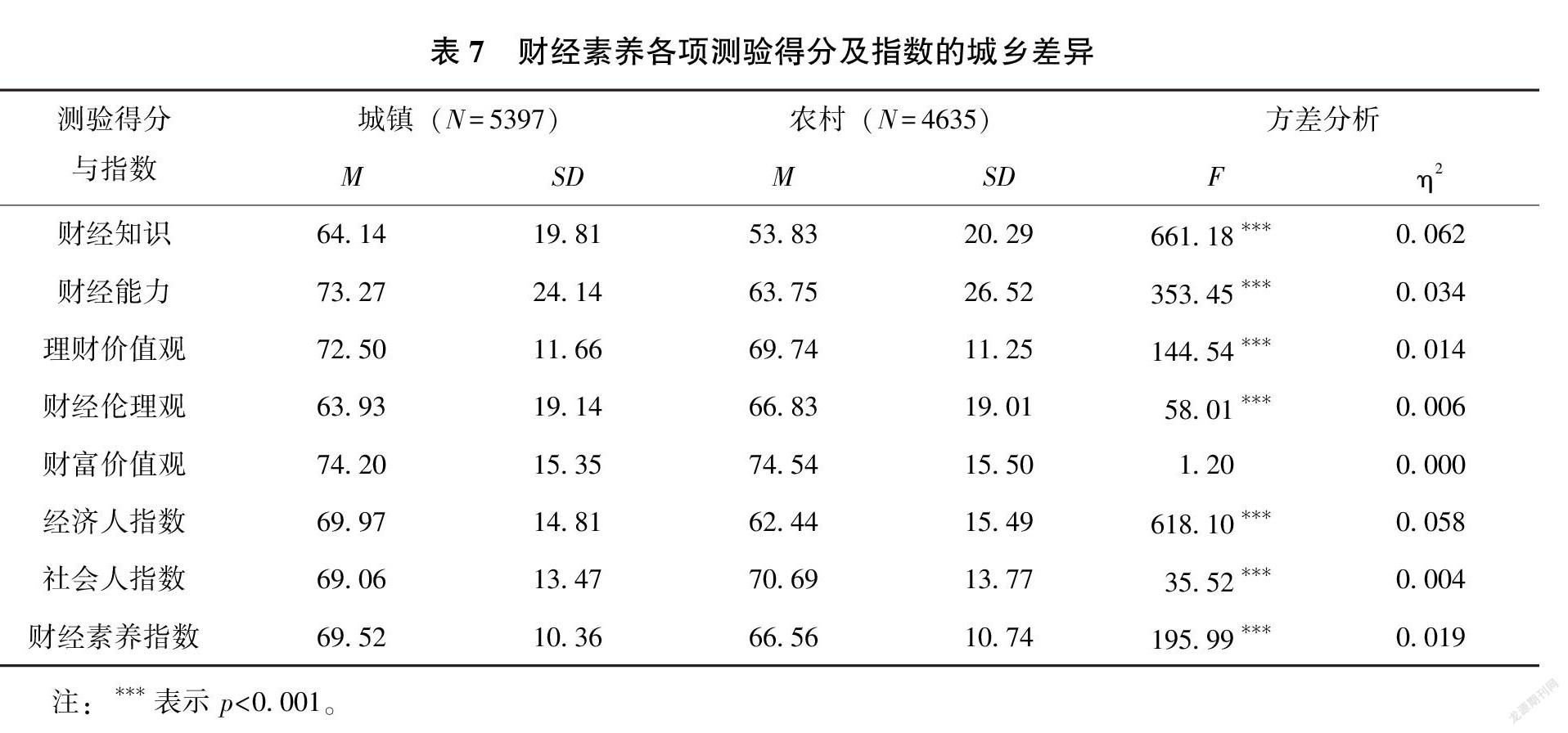

3.3 城乡常模及差异

共有10032名被试提供了户籍信息,表7是对财经素养各项测验得分和指数城乡差异的描述统计,它们可以作为城乡常模使用。方差分析显示,城镇户籍者整体的财经素养指数显著优于农村,具体来说,是经济人指数优于农村户籍者,在财经知识、财经能力和理财价值观方面得分都是城镇户籍者显著高于农村户籍者。在财经素养的经济人指数方面,城乡鸿沟是巨大的,城乡户籍因素的贡献率为5.8%,那些具体测验结果上的效果量也在1.4%~6.2%之间。然而,在社会人指数和财经伦理观方面,却是农村户籍者显著高于城镇户籍者,虽然城乡户籍因素的贡献只有0.4%和0.6%。

3.4 学历常模及差异

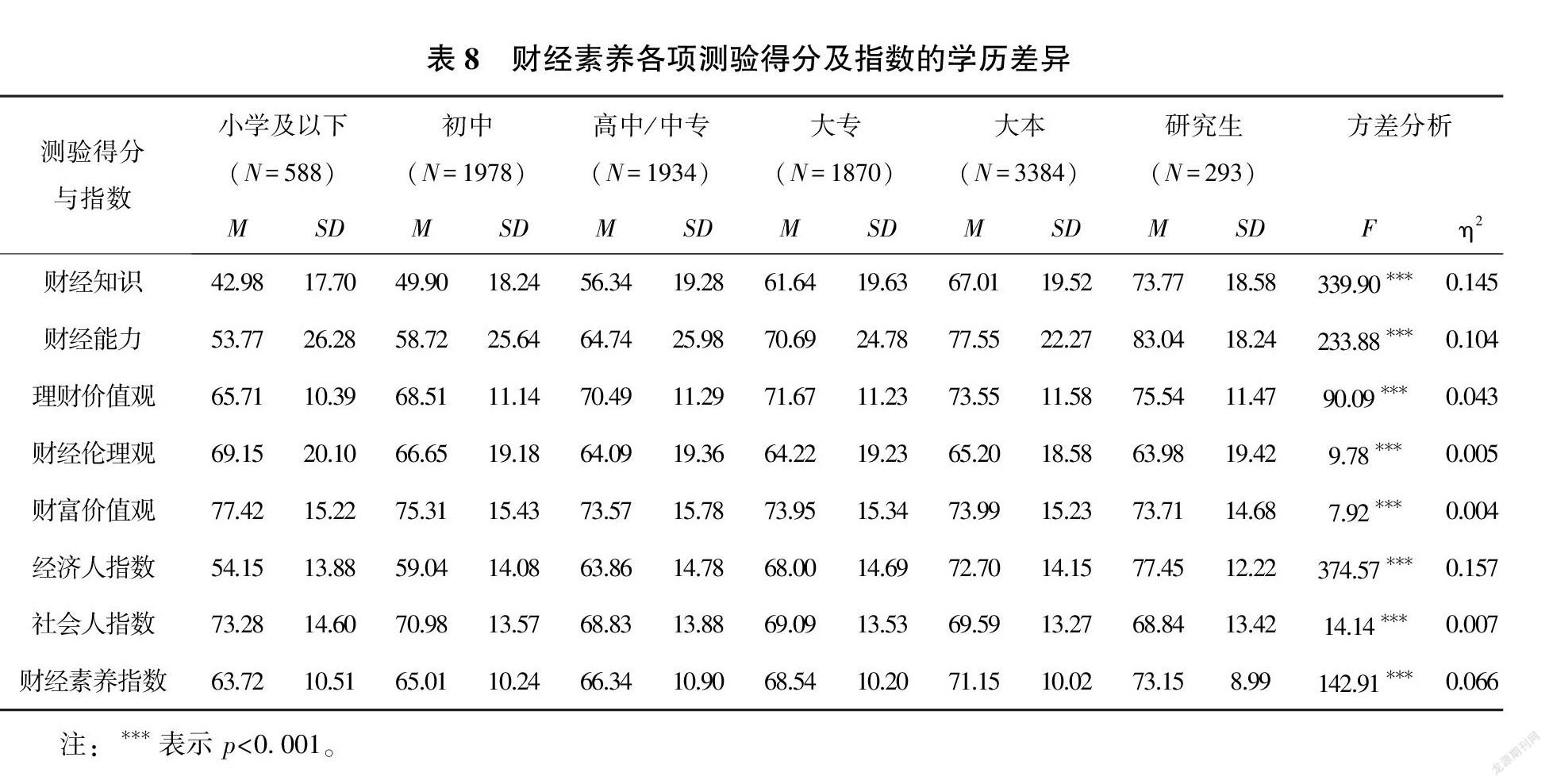

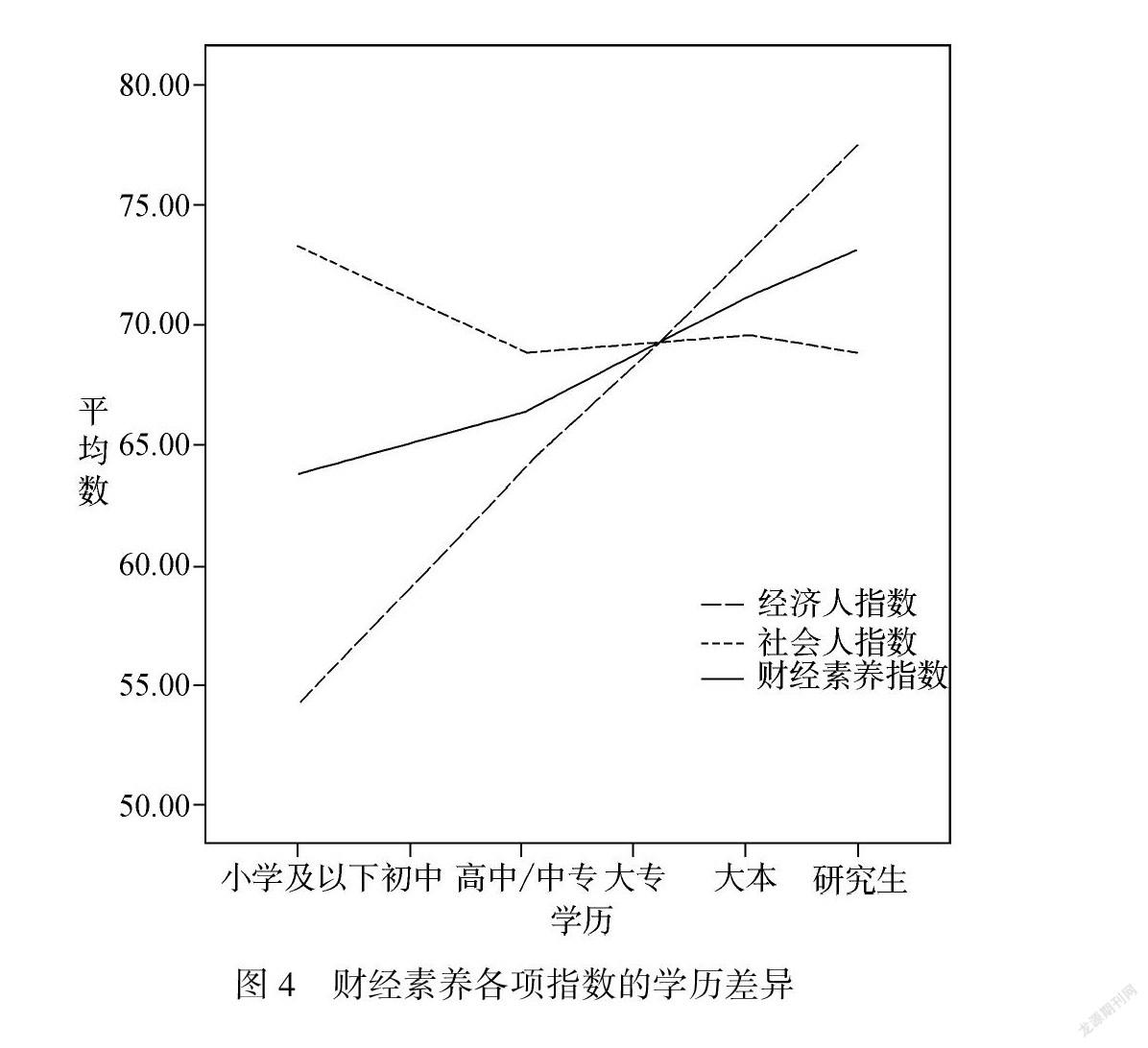

共有10047名被试提供了学历信息,表8是对财经素养各项测验得分和指数学历差异的描述统计,它们可以作为学历常模使用。方差分析显示,在财经素养各项测验得分和指数上都存在显著的学历差异。具体来说,随着学历的升高,财经素养也升高(学历贡献率6.6%),准确说是由经济人指数随学历而升高所致(学历贡献率15.7%),尤其是财经知识和财经能力随着学历增幅明显(学历贡献率14.5%、10.4%),理财价值观也有所上升(学历贡献率4.3%);然而,社会人指数、财经伦理观、财富价值观都是随着学历的增高而有所下降的(学历贡献率分别为0.7%、0.5%、0.4%)。若只看图4,则可以获得一个更简洁的印象:随着学历提高,财经素养的经济人指数大幅上升,但社会人指数却小幅下降。总体而言,学历提高还是对财经素养水平有促进作用。

3.5 专业背景常模及差异

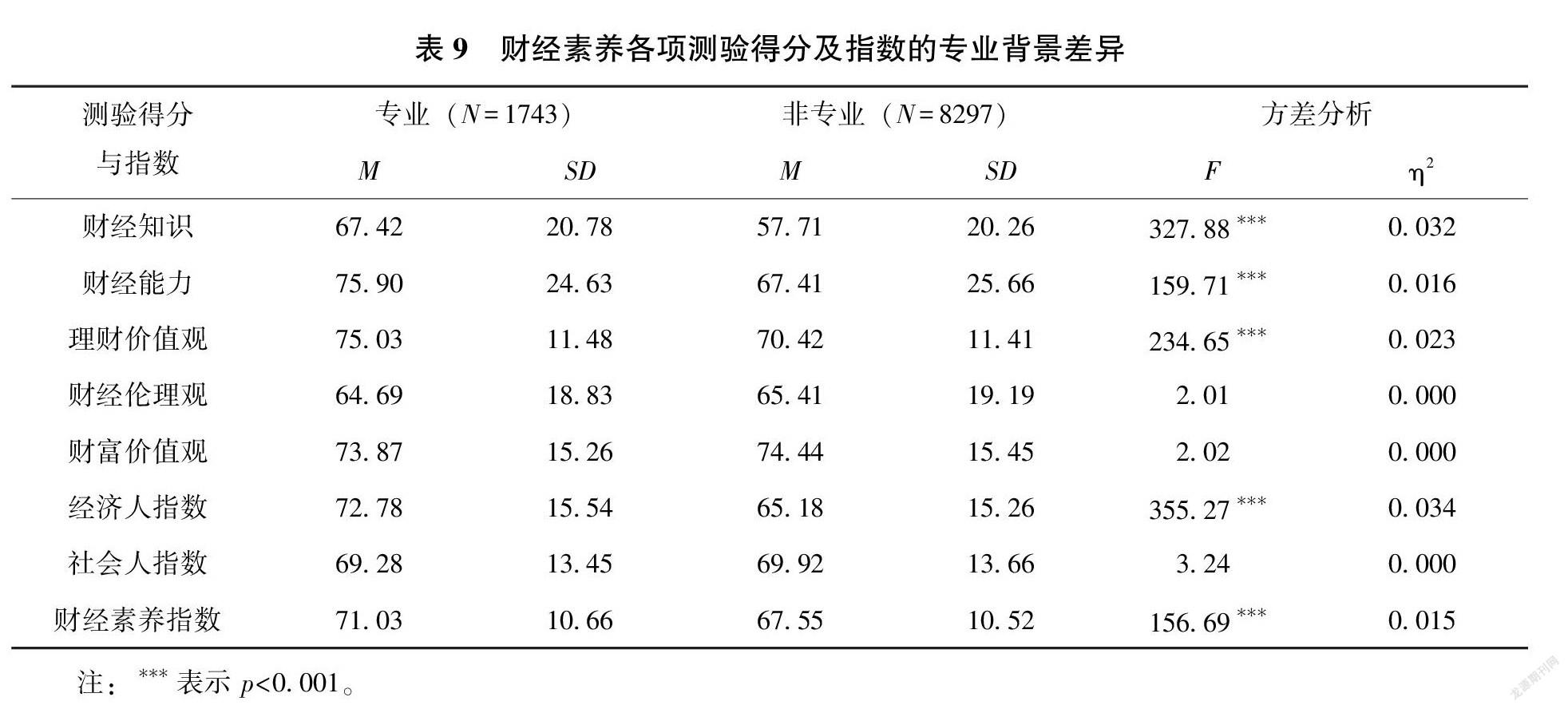

调查中询问被试“是否(或曾经)从事财经类工作(如会计、审计、税务、银行、证券、保险等)或学习财经类专业”,共有10040名被试提供了专业背景信息,据此区分出专业人员和非专业人员。表9呈现了财经素养各项测验得分和指数专业背景差异的描述统计,它们可以作为专业与否两类人员的财经素养常模使用。方差分析显示,专业人员在财经素养的经济人指数及相应测验得分上都显著高于非专业人员,然而,在社会人指数及相应测验得分上两类人员没有显著差异。总体而言,专业人员的财经素养水平更高,主要是经济人指数得以提升(专业背景的贡献度是3.4%),他们有更多的财经知识,更高的财经能力,更强的理财价值观,但是专业背景并不影响社会人指数,没有改善财经伦理观和财富价值观。

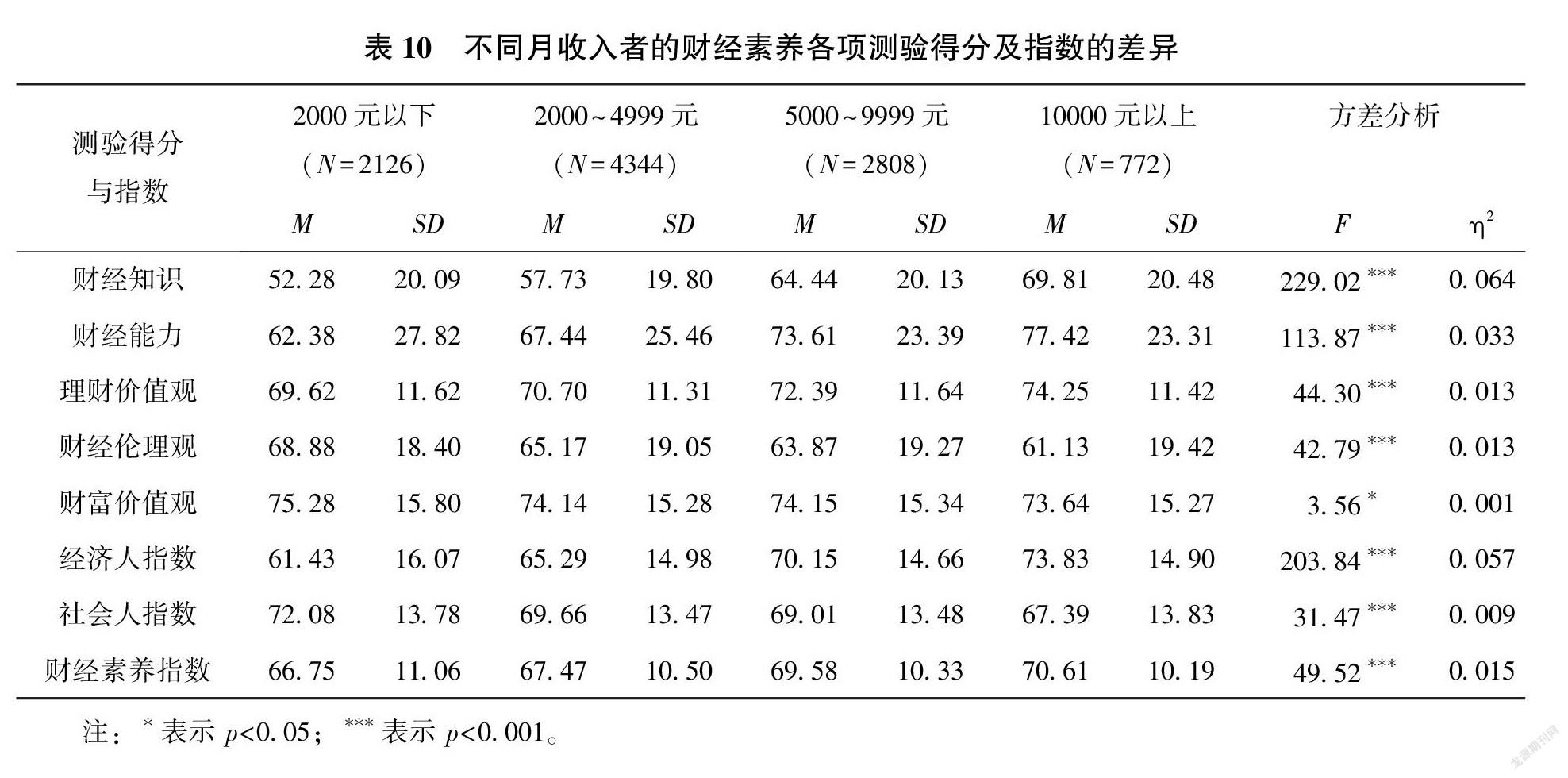

3.6 不同收入组常模及差异

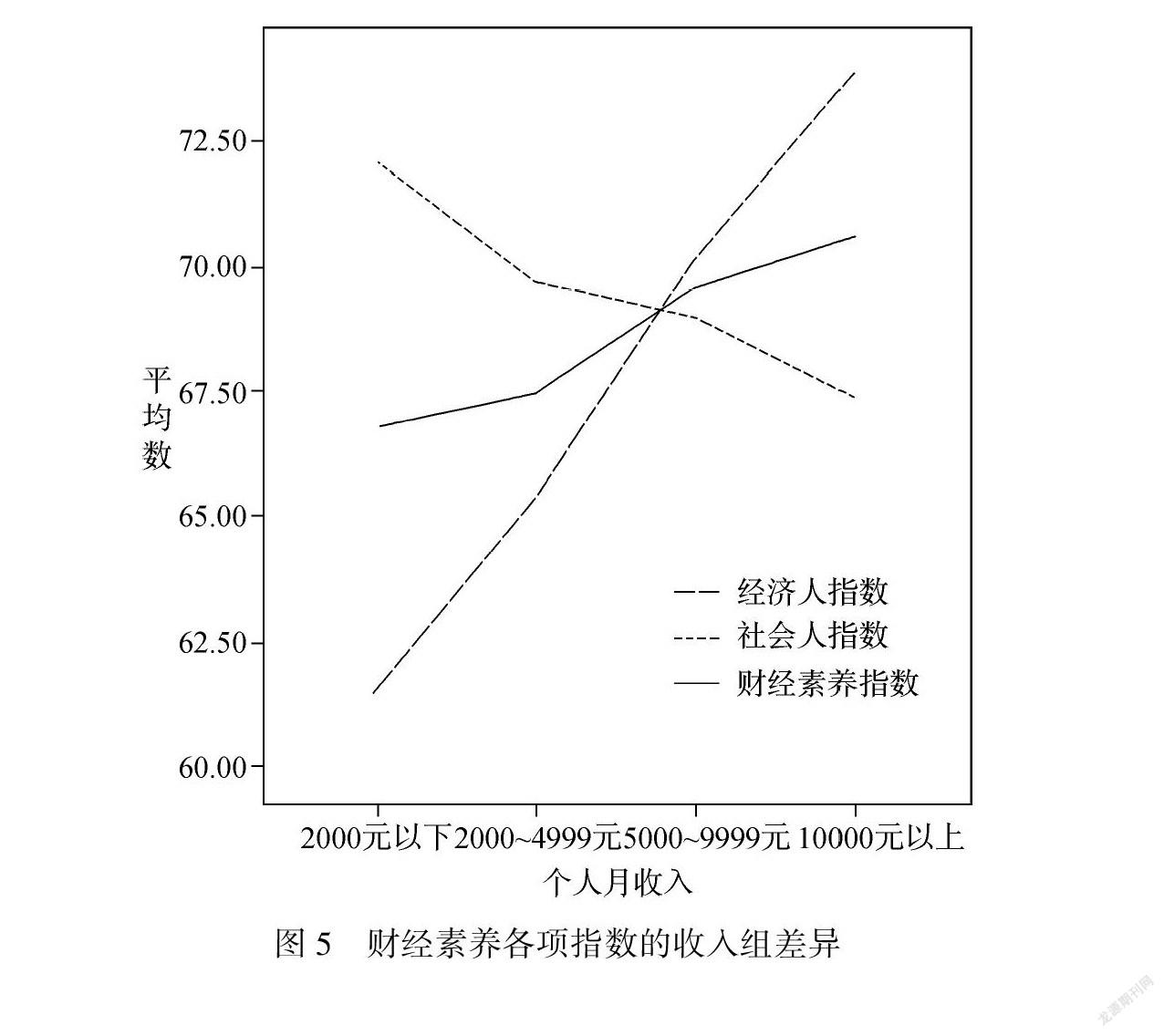

共有10050人报告了个人月收入等级信息,不同收入者的财经素养各项测验得分及指数的描述统计见表10,这些指标可以用作不同收入组财经素养的常模。方差分析显示,不同月收入者的財经素养存在显著差异:财经知识、财经能力和理财价值观得分都随着收入增加而显著增加,尤其是财经知识,其变异的6.4%可以通过收入来解释;财经伦理观和财富价值观得分却随着收入的增加而显著降低。总体来看,财经素养随着收入的增加而显著增加,收入的贡献度是1.5%,这种增加主要是因为经济人指数随着收入的增加而显著升高,收入的贡献度是5.7%,但是社会人指数则呈轻微下降趋势(图5)。

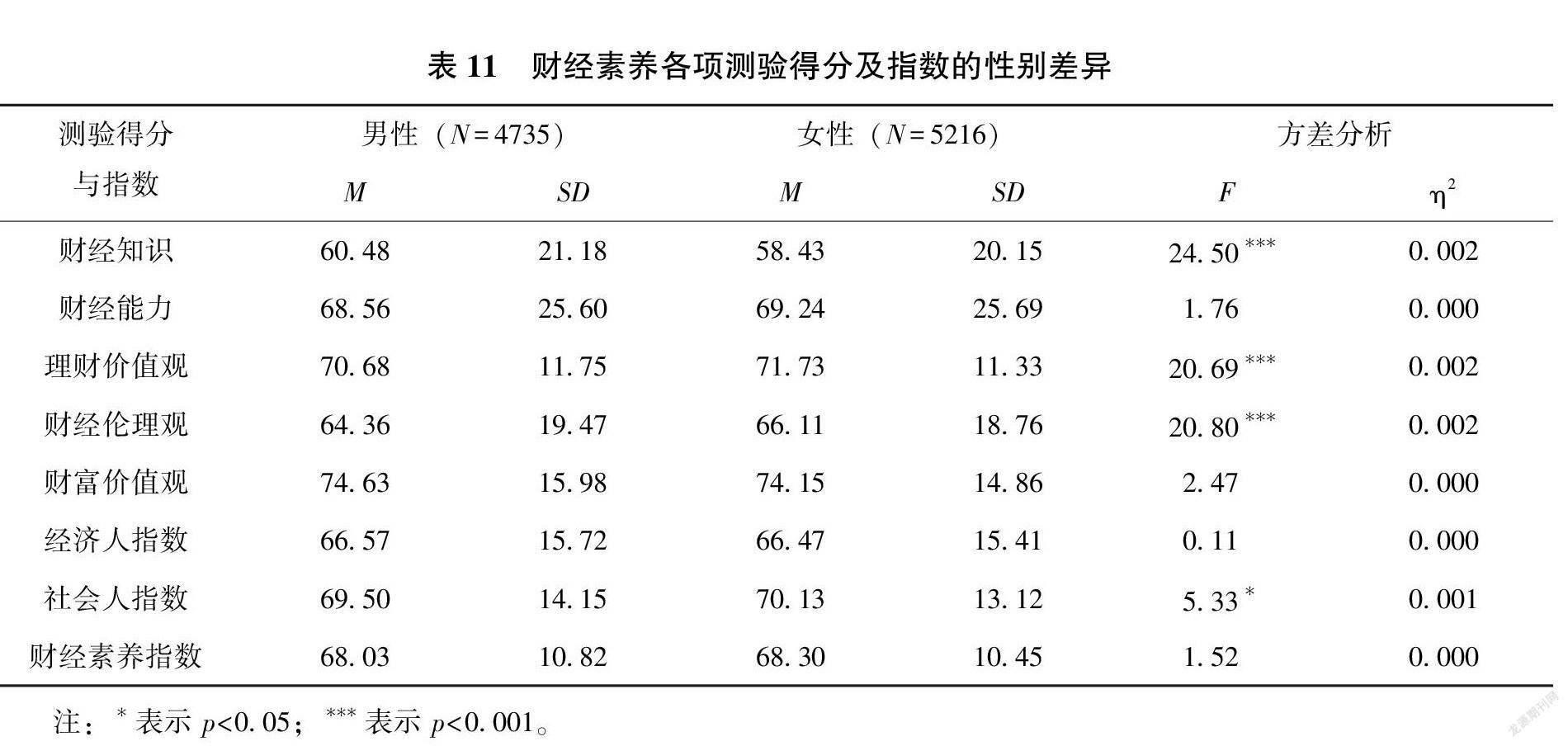

3.7 性别常模及差异

共有9951名被试提供了性别信息,表11呈现了财经素养各项测验得分和指数性别差异上的描述统计,它们可以作为性别常模使用。方差分析显示,男性财经知识水平显著高于女性,女性在理财价值观、财经伦理观和社会人指数方面得分都显著优于男性,而在财经能力、财富价值观、经济人指数和整体的财经素养指数方面得分均无显著的性别差异。需要强调的是,即便那些有显著性别差异的方面,性别的实际作用也非常小,只有0.1%或0.2%的效果量。

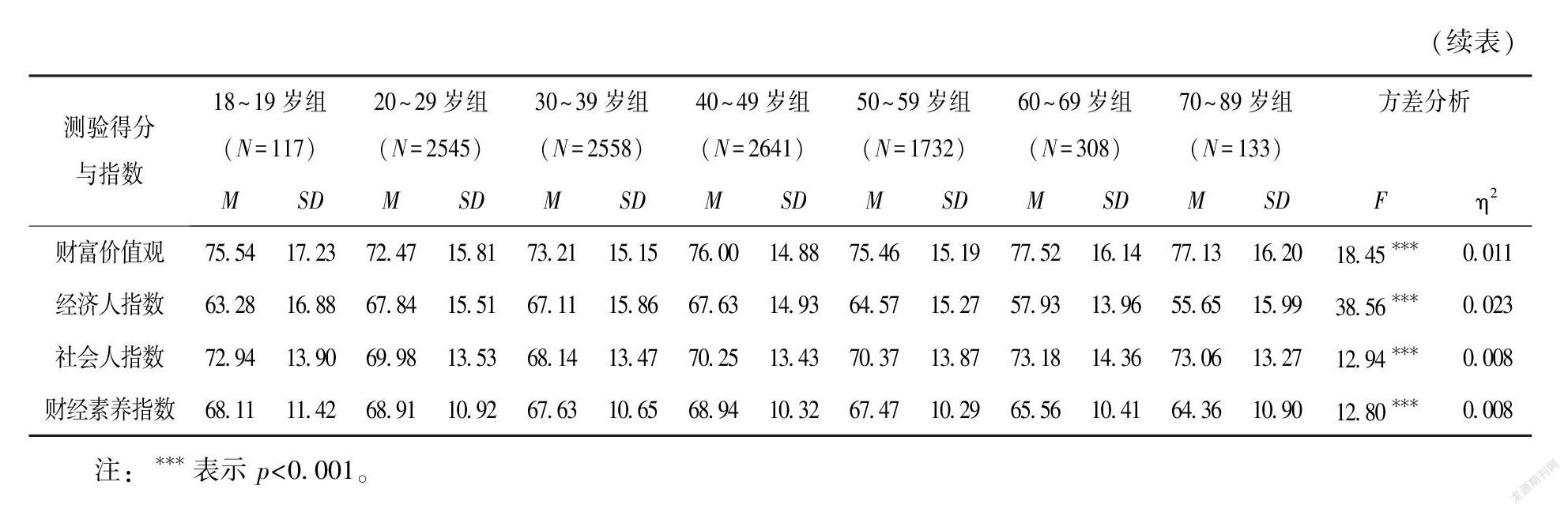

3.8 年龄常模及差异

共10034名被试提供了年龄信息,他们的年龄范围是18~89岁,据此将其分成7个年龄组:18~19岁组、20~29岁组、30~39岁组、40~49岁组、50~59岁组、60~69岁组、70~89岁组。表12提供了不同年龄组的财经素养各项测验得分和指数的描述统计(年龄常模)。方差分析表明,各项测验得分都有显著的年龄差异,年龄的贡献率在1.0%~1.7%之间。具体来说,财经知识、财经能力、理财价值观三者与年龄组的关系均大致呈“倒U形”:18~19岁组偏低,20~29岁组、30~39岁组、40~49岁组这三组被试的得分处于较高的水平,而此后的50~59岁组、60~69岁组和70~89岁组的得分依次下降。财经伦理观和财富价值观与年龄组的关系大致呈“U形”:两端的年龄组得分偏高,而中间的年龄组得分偏低。

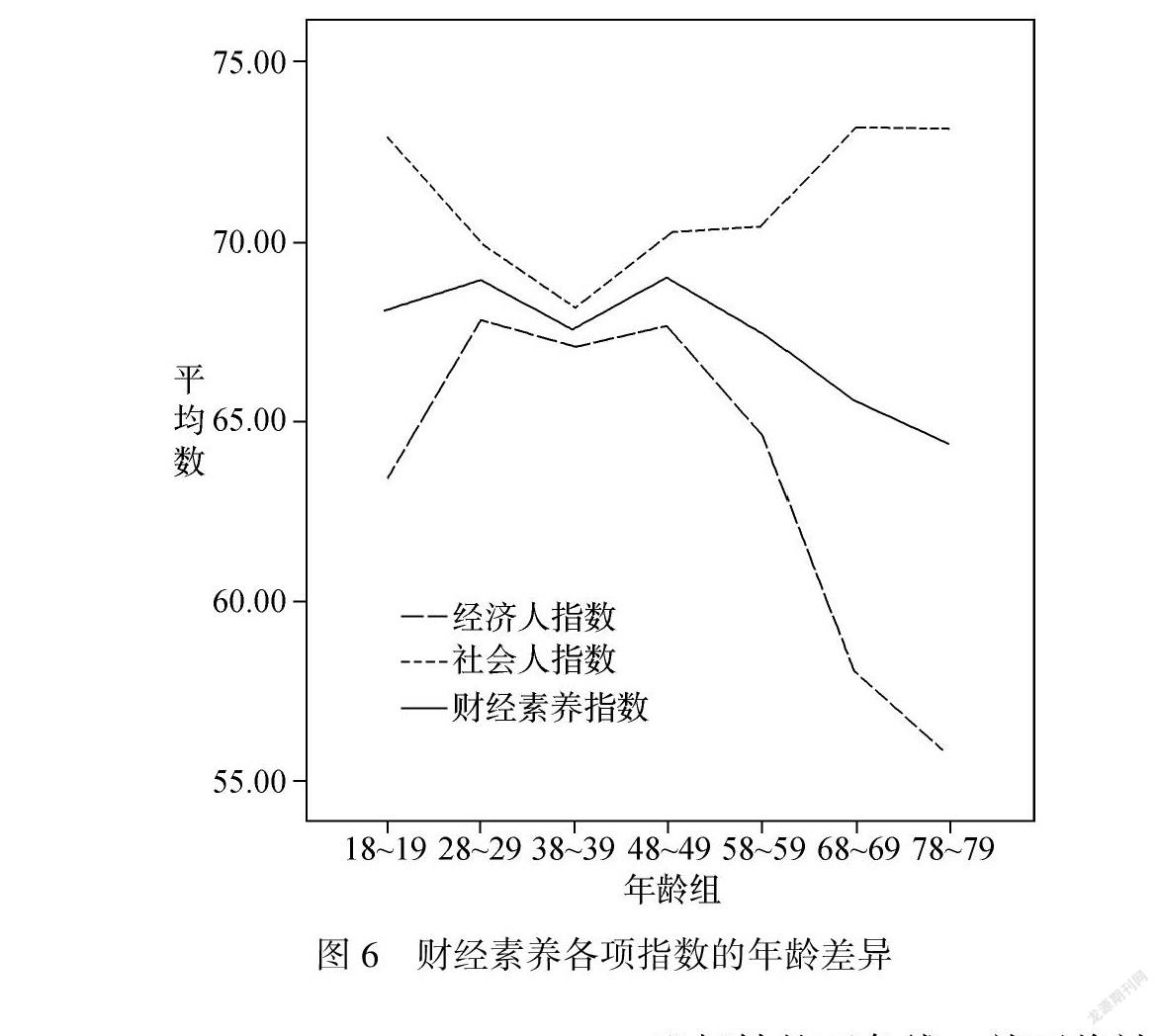

如果将上述五项测验的得分汇总成三个指数,可以获得一个更简洁的结果(图6)。不同年龄组的经济人指数呈现“倒U形”:20~49岁间的三个年龄组得分较高,而两端的年龄组得分偏低,尤其是老年人群体(60~69岁组和70~89岁组)更低;不同年龄组的社会人指数呈现“U形”,20~59岁间的四个年龄组得分较低(30~39岁组最低),而兩端的年龄组得分偏高。财经素养指数是经济人指数和社会人指数的均分,其年龄差异模式大致呈现“M型”,尤其是老年群体的偏低。

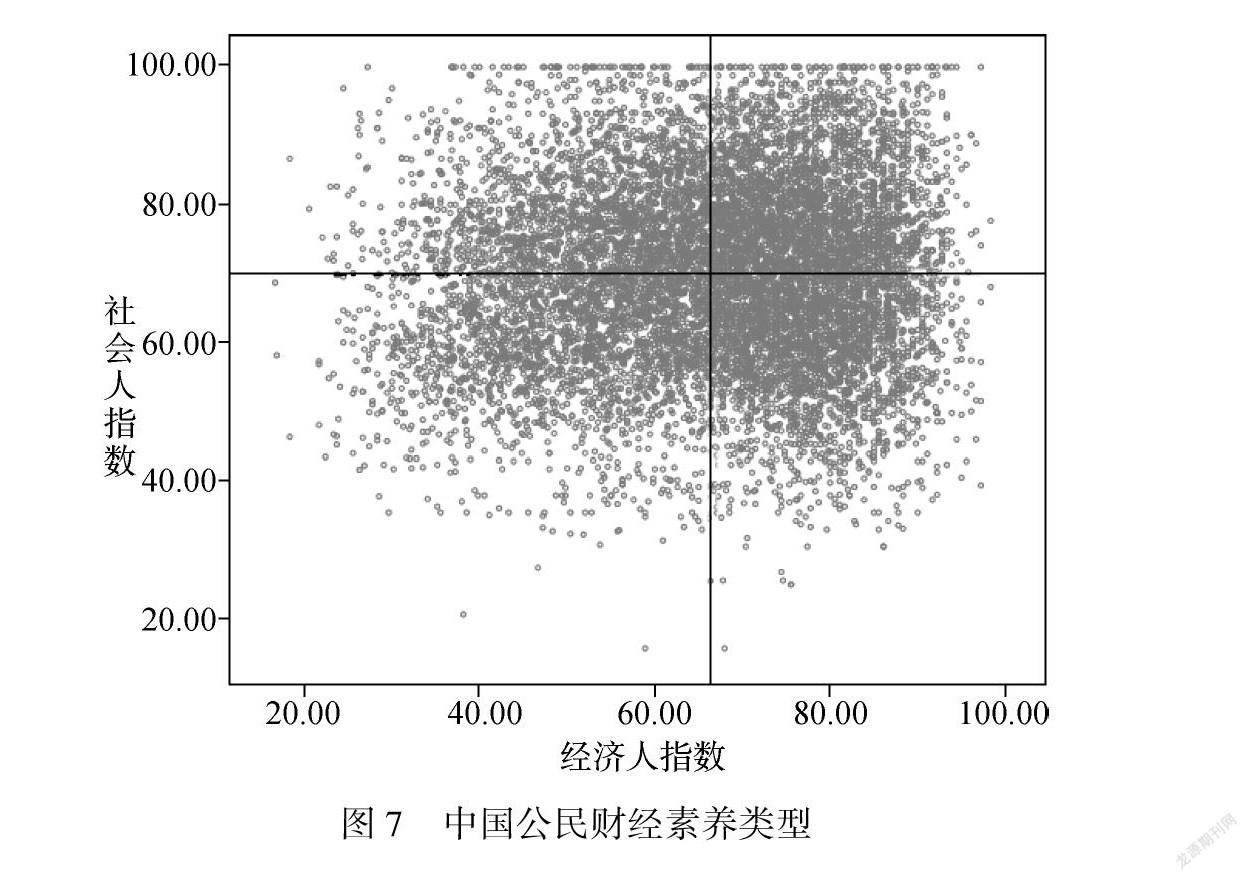

3.9 财经素养类型分布

在本调查中,经济人指数平均数为66.48( SD =15.58),社会人指数平均数为69.81( SD =13.63),而且两个指数几近零相关,相关系数为0.06,二者基本上彼此独立(散点图见图7)。若在图7内部以经济人指数和社会人指数各自的平均数(66.48、69.81)确定位置,画出平行另一坐标轴的两条线,就可将被试( N =10058)分入四个象限(四组):第一象限为高财经素养组,两个指数得分均高,占总人数的28.74%;第三象限为低财经素养组,两个指数得分均低,占总人数的22.45%;第二象限为社会人组,只是社会人指数得分高,占总人数的21.62%;第四象限为经济人组,只是经济人指数得分高,占总人数的27.18%。四组人数大致均衡。

4 讨论

本研究基于我国学者原创的财经素养“三元”理论和中国公民财经素养测验(辛自强等, 2018, 2020),通过全国31个省区的万人样本调查,获得了重要的结果。一方面,是方法学的贡献。本研究首次为中国公民财经素养测验提供了全国常模以及各群体的常模;以全国代表性的大型样本验证了该测验的信度和效度等心理测量学特征,为测验质量提供了令人信服的证据;而且,验证了财经素养的“二因素”结构,再次表明从经济人因素和社会人因素角度揭示财经素养结构本质的合理性。另一方面,是具体调查结果方面的发现。本次大型调查清晰刻画了我国公民财经素养的基本状况,揭示出人们在财经素养上一些重要的群体差异:

第一,财经素养的省区差异。总体而言,各省区的财经素养水平、经济人指数和社会人指数以及具体测验得分都存在省区差异。粗略而言,东南沿海各省区的经济人指数更高,越往西部、北部的省区,则有所降低。这一地区差异模式基本与中国人民银行金融消费权益保护局(2021)的调查结果一致,因为其调查关注的主要是经济人特征(金融知识、金融技能、金融行为等)。然而,本研究表明社会人指数上却是西部的省区得分更高,其他地区的某些省区和四个直辖市得分更低,这一结果是以往研究未曾发现的。更值得关注的是,31个省区的经济人指数和社会人指数存在中等程度的负相关( r =-0.53),这表明在省区层面,两个指数存在相当程度的背离或者说此消彼长现象。对于各省区而言,要提高公民的财经素养水平,不能只考虑经济人指数。若经济人指数提上去了,但社会人指数掉下来了,或者后者高而前者低,这都意味着财经素养依然是不健全的。

第二,财经素养的城乡差异。整体的财经素养水平是城市优于农村,这主要是因为经济人指数的城乡鸿沟巨大,但是社会人指数则是农村略好。农村居民受其知识面、收入水平和生活工作地点的影响,更少接触各种金融产品和服务,从而不利于财经素养的提升(刘国强, 2018),由此,农村居民的经济人指数得分显著低于城市。当然,这一现象也可能与下面要说的教育背景差异有关系,通常农村居民的总体学历水平低于城市居民。

第三,财经素养的教育背景差异。本研究表明,整体的财经素养水平随着人们学历的上升而上升,这主要是由于随着学历提高,经济人指数明显增大,教育因素可以有效提升财经知识、财经能力和理财价值观,但是社会人指数及具体测验得分不增反而微降。在美国、德国、荷兰、瑞士的调查同样表明,以“大三”问题测量的财经素养水平(类似经济人指数)均随着学历的上升而上升(Lusardi & Mitchell, 2014)。本研究还表明,专业背景(专业学习和工作)的作用大致与学历的作用类似,专业经验可以促进经济人指数从而提升财经素养,但是对社会人指数则没有作用,乏善可陈,这一结果完全复制了之前的发现(辛自强等, 2020)。

第四,财经素养的收入差异。收入越高者,其财经素养水平,具体是经济人指数也越高,但是社会人指数却相应下滑。在经济人指数代表的财经素养方面,国外有一些大致可比的结果。意大利的调查显示,家庭财富多少与财经知识只有较弱的正相关(Monticone, 2010);在泰国的研究却表明,家庭收入水平和财经素养的相关系数大于0.30(Grohmann et al., 2015);荷兰的调查也表明,家庭收入较高者有更多的财经知识(van Rooij et al., 2011)。虽然每项研究得到的相关程度不一,但是均表明家庭收入和财经素养是正向关系。家庭收入高者,往往有更多的财经活动经验,从而提高了经济人指数;当然也可能是反过来,财经素养促进了收入。

第五,财经素养的年龄差异。经济人指数和社会人指数的年龄差异模式大致相反:相对其他年龄段,20~49岁群体(成年人)的经济人指数最好,而社会人指数最差;两端的年龄组,特别是老年组,则是经济人指数更差,而社会人指数更好。中国人民银行金融消费权益保护局(2021)的调查结果同样显示年龄与消费者金融素养(类似经济人指数)在年龄上的分布呈现“倒U型”,老年人和青少年的金融素养水平相对较低。在美国、德国、瑞士的调查结果也都发现,用“大三”问题测量的财经素养水平随年龄变化呈现出这种“倒U型”模式(Lusardi & Mitchell, 2014)。可见,在财经素养的经济人指数方面,年龄差异模式是跨文化稳定的,然而,关于社会人指数,现有文献中缺少直接可比的证据。

归纳上述五个方面的差异可以获得两点推论:一是在省区层面,财经素养的经济人指数和社会人指数存在明显的分化,更准确地说是一种“背离”,这一结果提醒为政者在设计政策和开展财经素养的提升工作时,要两者兼顾,“两手抓”,摒弃过去那种只从理财知识和能力的角度看待财经素养的狭隘认识。二是在群体层面,经济人特征上的优势群体未必是社会人特征的优势群体,也存在一定的分化。本研究表明,财经素养(准确说是经济人指数)的优势群体的人口学特征是城镇户籍者、教育背景优良者(高学历者、有专业经验者)、收入高者、年富力强者(成年人);而与这些群体相对的群体,则是财经素养(经济人指数)的弱势群体。有文章(辛自强, 穆昊阳, 2020, p.37)总结了大量文献后指出:“基于已有实证依据,财经素养弱势人群的自然特征通常是女性、青少年、老人或健康状况较差者;其社会特征包括低学历、低收入、失业或居住在农村与西部。”本研究的发现与这一看法大致吻合,先前研究者所調查的财经素养主要是财经知识和财经能力,属于财经素养的经济人特征。然而,本研究因为同时将社会人特征(财经伦理观和财富价值观)纳入财经素养概念,这让我们得以发现了全新的结果:那些在经济人特征上显得弱势的群体,在社会人特征上未必如此,往往反而表现更好,至少没有差异。总之,经济人指数和社会人指数的人口学差异模式是分离的。换言之,“善谋利”的群体未必是“重道义”的群体。

财经素养的经济人指数和社会人指数的分化不仅体现在省区和群体层面,也根植于个体内部——此时表现为二者的“分离”,即各自独立。本研究表明,在个体内部,“义”“利”的兼顾并非易事:财经素养的经济人指数和社会人指数几乎是相互独立的( r =0.06)。这一结果与之前的研究结果基本一致,之前使用相对较小的样本( N =574)得到的二者相关系数为-0.01(辛自强等, 2020),几近零相关。这就造成一个后果:我们难以根据一个指数推知另一个指数,而必须综合二者才能全面评估一个人的财经素养特点。综合这两个指数区分的四类人群(高财经素养者、低财经素养者、经济人、社会人)在人群中大体是均衡分布的。财经素养教育应该推动人们的两个指数一并提升,从而使其成为高财经素养者。

这里有必要讨论的一点是,虽然在个体层面,财经素养的经济人指数和社会人指数相互“分离”,各自独立,但是,在省区层面计算经济人指数和社会人指数各自的“集合”数据后,31个省区的两种指数则呈中等程度的负相关( r =-0.53),二者不是“分离”,而是“背离”,即以一种此消彼长的方式共变。在省区层面计算的是集合数据,被试的个体差异会相互抵消,31个省区的经济人指数或社会人指数各自变异代表的是省区变异,此时二者的异向共变(即背离)可能是“第三变量”使然。我们推测,这取决于每个省区的经济发展水平,尤其是市场化发育程度:市场化程度高的省区,经济活动更为活跃,导致该省区人们的经济人特征普遍更强并得到更多表达,同时抑制了社会人特征的表达。先前有关我国市场化程度和信任关系的研究(Xin & Xin, 2017)证明,若纵向来看,我国整体的市场化指数提高则预示了随后的大学生人际信任水平的下降(β=-0.35);而且在横向考察各个省区的情况时发现,市场化指数越高的省区,该省区居民平均的人际信任水平则越低(二者相关系数为-0.43)。信任实际上属于一种社会人特征,它可能受到市场化进程的抑制(辛自强, 2019),我们可以参照这方面的研究结果和理论观点理解省区层面经济人指数和社会人指数的背离问题。今后,我们也将开展实证研究直接探讨这一问题。

本研究获得上述“分化”结果,要归功于财经素养“三元”理论的独特视角。在经济学1.0版本的财经素养观指导下,几十年来人们一直仅仅围绕财经知识或(和)财经能力来定义财经素养(如Lusardi & Mitchell, 2005, 2014; van Rooij et al., 2011; von Stumm et al., 2013; Xiao et al., 2014),这些内容体现的只是经济人或理性人的特征。为体现经济学和心理学相互整合的2.0版本的财经素养观,财经素养的“三元”理论在财经知识和财经能力之外,增加了第三元内容——财经价值观(辛自强等, 2018),从而为兼顾人们的社会人特征提供了可能。无论是对本次全国调查结果的因素分析,还是之前测验编制过程中的因素分析(辛自强等, 2020),都一致表明财经价值观中的理财价值观与财经知识、财经能力一起隶属于“经济人”因素。理财价值观表明人们对理财活动的重视程度,它为理财活动提供了动力,而财经知识和财经能力为财经活动的成功提供了“理性”保障。然而,与理财价值观代表了对理财活动的趋近性不同,财富价值观体现的是对金钱财富的超越性,财经伦理观强调的也是超越个体的逐利本性,遵从财经活动的社会伦理规范,因此,虽然内容上三者同为价值观,但是理财价值观归属于经济人特征,而财富价值观和财经伦理观体现的是社会人特征。概括而言,“三元”理论所说的“三元”是就财经素养的三方面内容而言的,因素分析结果所揭示的三元内容(包括五项测验得分)背后潜在的“双因素”或“双维”结构,则直接对应了经济人和社会人的双重人性。正是因为中国公民财经素养测验建立在这样的“三元内容、双维结构”的理论框架下,所以本次全国调查才能让我们有机会深入地审视经济人和社会人双重人性在个体层面、群体层面和省区层面的分化。

经济人和社会人这种二元人性的分化一直是困扰整个社会科学和人类的问题。经济学之父亚当·斯密一生有两部重要的著作,他先写了《道德情操论》,后著有《国富论》(这本书在1776年出版,标志经济学诞生),两部著作分别阐述了社会人和经济人两种人性观,这两种人性观在斯密及后世社会科学中虽然影响深远却难以整合,以致于被称为“斯密问题”,也称“斯密悖论”(辛自强等, 2020)。将人类只设定为经济人,或只设定为社会人,都是不全面的,因为人类同时是自利导向的经济人和社会规范导向的社会人(Fehr & Gintis, 2007)。财经素养的“三元”理论以及本研究的结果都表明认识到这种二元人性的重要意义。在个体层面,经济人指数和社会人指数几近零相关,二者彼此独立或“分离”,不存在共变。因此,财经素养测验的结果,应该同时用经济人指数和社会人指数来表示,任何一个都预测不了,也代表不了另一个。需要强调的是,将双重人性整合到一个理论框架里,并不是说要整合为一个单一的事物,这种“整合”并非是使其“融合”为一体。人们日常的财经活动以及其他活动,往往是其经济人人性和社会人人性不断纠缠、斗争、权衡的过程,由此在每一个特定的时间点和任务场景下,我们要么是经济人,要么是社会人,只能按照一种人性来表达,然而,对于作为分析单位的每个个体而言,则兼有经济人和社会人的双重人性。本研究的因素分析结果表明,即便未作方差极大正交旋转时,个体的经济人因素和社会人因素也大体构成一种正交关系,这种正交的“双因素”结构模型意味着,综合经济人指数和社会人指数来计算一个整体的财经素养指数的做法,其学理基础并不完备。本研究之所以依然这么做只是一种权宜之计,是为了便于人们形成一个总体的印象而已。就像人才选拔以德才兼备为标准,严格讲,德和才不能相互累加和替代,但是对所有候选的人才还是要用总分排名,以决定选用谁。不过,我们建议,在开展财经素养的学术研究时,应该以经济人指数和社会人指数(而非整体的财经素养指数)作为首选量化指标,这样有助于区分二者可能存在的各自不同的作用和成因。

真正的高财经素养者是德才兼备者、义利并举者,即经济人特征和社会人特征的双优者,是善谋利且重道义者,而非无道的牟利者。中华民族绵延不绝,而且已经进入不可逆转的伟大复兴进程,中华文明薪火相传,而且不断为人类命运共同体贡献智慧,其成功密码或许在于义利并举:以“利”为动力驱动人们创造丰厚的物质文明,以“义”为规范引导人们达至精神文明的新高度。具体到我国当前的社会主义市场经济运行,“利”是市场的动力属性,“义”则是市场的规则属性(辛自强, 2019; Zhang & Xin, 2019);个体的财经素养就是要适应当代经济的双重属性,以经济人特征逐利,以社会人特征遵义。如此以来,有良好财经素养的公民(或市场主体)与健全的市场经济相耦合,则会带来持续的个人福祉与经济繁荣,助推共同富裕目标的早日实现。

在促进全体人民共同富裕的进程中,财经素养的经济人特征作为一种人力资本,有增进个体劳动收入和投资收益的作用(Grohmann et al., 2015),因此要引导上文所说的经济人指数上的那些弱势群体形成积极的理财价值观,培训其财经知识和财经能力,从而增进初次分配的均衡性。三次分配则是先富者主动捐赠以帮助和带动后富者的财富流转过程,它要求先富者有良好的财经伦理观和超越性的财富价值观,自愿地放弃部分个人利益而投入到“利他”的崇高事业中,为此国家应该通过制度设计和媒体引导,培育公众尤其是先富者的公益和慈善精神,彰显其“社会人”特征。

本研究主要分析了我国公民财经素养的基本状况,有关财经素养的经济人指数和社会人指数与财经行为(如投资理财行为、财务规划行为、消费行为等)的关系,与社会态度和行为(如物质主义、经济满意度、一般幸福感、捐赠行为等)的关系,以及与一些宏观经济社会发展指标(如各省区的经济发展程度、人类发展指数)的关系,都有待进一步探讨。更重要的是,要向国外同行推介财经素养的“三元”理论以及在我国的调查成果,开展中国公民财经素养测验的跨文化比较和修订,推动本领域的国际学术研究从1.0版本的财经素养观向2.0版本的财经素养观更新迭代,用融入了中国特色义利观的财经素养话语超越西方基于新自由主义理念的财经素养话语。

参考文献

杜林致, 乐国安 (2002). 国外金钱心理研究综述. 西北师大学报(社会科学版), 39(2), 63-64.

侯杰泰, 温忠麟, 成子娟 (2004). 结构方程模型及其应用. 北京: 教育科学出版社.

李静, 郭永玉 (2008). 物质主义及其相关研究. 心理科学进展, 16(4), 637-643.

刘国强 (2018). 我国消费者金融素养现状研究——基于2017年消费者金融素养问卷调查. 金融研究, (3), 1-20.

戚国栋 (1985). 心理学的新应用——用改进的对偶比较法确定权系数. 心理學报, (4), 369-376.

孙铃, 辛自强 (2020). 中国公民财经知识测验编制. 心理技术与应用, 8(12), 718-725.

田晓明, 冯成志 (2009). 对偶比较法、等级排列法和两极递进式排序法的比较. 心理科学, 32(4), 788-791.

辛自强 (2019). 市场化与人际信任变迁. 心理科学进展, 27(12), 1951-1966.

辛自强 (2020). 当前财经价值观变迁中的隐忧. 人民论坛, (26), 92-94.

辛自强, 穆昊阳 (2020). 财经素养弱势人群的识别与服务: 知址必达. 社会建设, 7(4), 37-44.

辛自强, 张红川, 孙铃, 于泳红, 辛志勇 (2018). 财经素养的内涵与三元结构. 心理技术与应用, 6(8), 450-458.

辛自強, 张红川, 孙铃, 于泳红, 辛志勇 (2020). 中国公民财经素养测验编制的总体报告. 心理技术与应用, 8(12), 706-717.

辛志勇, 于泳红, 辛自强 (2020). 中国公民财经价值观测验编制. 心理技术与应用, 8(12), 736-746.

张红川, 辛自强, 吴雪扬 (2020). 中国公民财经能力测验编制. 心理技术与应用, 8(12), 726-735.

张娜, 申继亮, 张志祯 (2008). 新入职教师工作价值观的对偶比较研究. 教师教育研究, 20(3), 50-54(27).

赵慧娟, 龙立荣 (2013). 企业员工PO匹配偏好的对偶比较研究——基于员工职业发展水平与组织文化强度的视角. 浙江工商大学学报, (5), 68-78.

中国人民银行金融消费权益保护局 (2021). 消费者金融素养调查分析报告(2021).

Altman, M. (2013). What behavioural economics has to say about financial literacy. Applied Finance Letters, 2(1), 12-17.

Balasubramnian, B., & Sargent, C. S. (2020). Impact of inflated perceptions of financial literacy on financial decision making. Journal of Economic Psychology, 80, 102306.

Bongini, P., Colombo, L., & Iwanicz-Drozdowska, M. (2015). Financial literacy: Where do we stand?Journal of Financial Management Markets and Institutions, 3(1), 3-12.

Bucciol, A., Quercia, S., &; Sconti, A. (2021). Promoting financial literacy among the elderly: Consequences on confidence. Journal of Economic Psychology, 87, 102428.

Costa, V. M., Teixeira N. A. D. S., Santos, A. C., & Santos, E. (2021). When more is less in financial decision making: Financial literacy magnifies framing effects. Psychological Research, 85, 2036-2046.

Darriet, E., Guille, M., Vergnaud, J. C., & Shimizu, M. (2020). Money illusion, financial literacy and numeracy: Experimental evidence. Journal of Economic Psychology, 76, 102211.

Fehr, E., & Gintis, H. (2007). Human motivation and social cooperation: Experimental and analytical foundations. Annual Review of Sociology, 33, 43-64.

Fenton-O Creevy, M., & Furnham, A. (2020). Money attitudes, personality and chronic impulse buying. Applied Psychology: An International Review, 69(4), 1557-1572.

Fenton-O Creevy, M., & Furnham, A. (2021). Financial distress and money attitudes. Journal of Neuroscience, Psychology, and Economics, 14(3), 138-148.

Fernandes, D., Lynch, J., & Netemeyer, R. (2014). Financial literacy, financial education, and downstream financial behaviors. Management Science, 60(8), 1861-1883.

Folke, T., Gjorgjiovska, J., Paul, A., Jakob, L., & Ruggeri, K. (2021). ASSET: A new measure of economic and financial literacy. European Journal of Psychological Assessment, 37(1), 65-80.

Gathergood, J. (2012). Self-control, financial literacy and consumer over-indebtedness. Journal of Economic Psychology, 33(3), 590-602.

Grohmann, A., Kouwenberg, R., & Menkhoff, L. (2015). Childhood roots of financial literacy. Journal of Economic Psychology, 51, 114-133.

Huston, S. J. (2010). Measuring financial literacy. Journal of Consumer Affairs, 44(2), 296-316.

Kasser, T. (2016). Materialistic values and goals. Annual Review of Psychology, 67, 489-514.

Lay, A., & Furnham, A. (2019). A new money attitudes questionnaire. European Journal of Psychological Assessment, 35(6), 813-822.

Lusardi, A. (2019). Financial literacy and the need for financial education: Evidence and implications. Swiss Journal of Economics and Statistics, 155, 1.

Lusardi, A., & Mitchell, O. S. (2005). Financial literacy and planning: Implications for retirement wellbeing. Social Science Electronic Publishing, 42(1), 34-37.

Lusardi, A., & Mitchell, O. S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of Economic Literature, 52(1), 5-44.

McKay, M. T., Boduszek, D., & Harvey, S. A. (2014). The Rosenbergself-esteem scale: A bifactor answer to a two-factor question?. Journal of Personality Assessment, 96(6), 654-660.

Monticone, C. (2010). How much does wealth matter in the acquisition of financial literacy. The Journal of Consumer Affairs, 44(2), 403-422.

Mpaata, E., Koske, N., & Saina, E. (2021). Does self-control moderate financial literacy and savings behavior relationship? A case of micro and small enterprise owners. Current Psychology, online first. https://doi.org/10.1007/s12144-021-02176-7.

Norvilitis, J. M., Merwin, M. M., Osberg, T. M., Roehling, P. V., Young, P., & Kamas, M. M. (2006). Personality factors, money attitudes, financial knowledge, and credit-card debt in college students. Journal of Applied Social Psychology, 36(6), 1395-1413.

Patel, A. K., Singh, M., Patel, A. K., & Singh, K. (2021). Mapping of global research trends in financial literacy: A scientometric approach. Library Philosophy and Practice (e-journal), 5141.

Richins, M. L., & Dawson, S. (1992). A consumer values orientation for materialism and its measurement: Scale development and validation. Journal of Consumer Research, 19(3), 303-316.

van Rooij, M. C. J., Lusardi, A., & Alessie, R. J. M. (2011). Financial literacy and retirement planning in the Netherlands. Journal of Economic Psychology, 32(4), 593-608.

von Stumm, S., Fenton-O Creevy, M., & Furnham, A. (2013). Financial capability, money attitudes and socioeconomic status: Risks for experiencing adverse financial events. Personality and Individual Differences, 54(3), 344-349.

Wernimont, P. F., & Fitzpatrick, S. (1972). The meaning of money. Journal of Applied Psychology, 56(3), 218-226.

Xiao, J., Chen, C., & Chen, F. (2014). Consumer financial capability and financial satisfaction. Social Indicators Research, 118(1), 415-432.

Xin, Z. Q., & Xin, S. F. (2017). Marketization process predicts trust decline in China. Journal of Economic Psychology, 62, 120-129.

Yamauchi, K. T., & Templer, D. J. (1982). The development of a money attitude scale. Journal of Personality Assessment, 46(5), 522-528.

Zhang, Y., & Xin, Z. Q. (2019). Rule comes first: The influences of market attributes on interpersonal trust in the marketization process. Journal of Social Issues, 75(1), 286-313.

Report on Basic Characteristics of Chinese Citizens Financial Literacy

XIN Ziqiang

(Department of Psychology, Renmin University of China, Beijing 100872, China)

Abstract

Precisely assessing the status and characteristics of Chinese citizens financial literacy is essential to design national economic policies and improve individual financial well-being. The present research adopted the Financial Literacy Tests (FLTs) based on the triarchic theory to investigate the financial literacy of Chinese citizens with a nationally representative sample of 10, 058 participants from 31 provinces (or municipalities/autonomous regions). The descriptive statistics of the scores on the five tests of FLTs and the derived indexes of homo economicus , homo sociologicus , and whole financial literacy could be used as norms of the FLTs. It was also found that there was a differentiation phenomenon of people s performances as a homo economicus and a homo sociologicus , which occurred on the levels of provinces, groups with different demographic characteristics, and individuals. Specifically, those provinces, groups, or individuals with high indexes of homo economicus did not necessarily exhibit high indexes of homo sociologicus . Therefore, if policy-makers and financial educators need to design economic policies and financial literacy education projects, they are strongly recommended to consider the balance of indexes of homo economicus and homo sociologicus seriously.

Key words: financial literacy; financial values; index of homo economicus ; index of homo sociologicus

猜你喜欢

课程教育研究(2018年16期)2018-05-19

商情(2018年8期)2018-03-29

理论观察(2017年12期)2018-01-30

财经界(2017年9期)2017-09-19

现代交际(2016年11期)2017-02-15