公司资本结构与公司价值的关系

2022-05-23 13:57林圣沅

中国集体经济 2022年12期

林圣沅

摘要:公司价值最大化与股东价值最大化密不可分,也是财务管理的主要目标。公司资本结构的组成不仅会影响公司利润的大小,更会影响公司的现金流,所以对资本结构的控制是公司理财的一个重要环节,一个最优的资本结构能够使得公司的价值最大化。文章通过WACC与CAPM模型分析與介绍四种资本结构理论,进一步研究公司资本结构与公司价值之间的联系。

关键词:资本结构;M&M理论;WACC;公司价值

财务管理的核心是组织企业财务活动,处理财务关系的一项经济管理活动,目标是实现公司或者股东财富最大化。公司要进一步扩大就避不开融资活动,融资大概可以分为股权融资和债权融资,这两类融资方式构成了公司的资本结构,公司应该尽可能寻找最优的资本结构,降低企业营运成本,实现公司价值最大化。

一、公司最优资本结构

判断一个公司(假设公司在持续经营的状态下)的价值应该将公司未来营业的现金流按照一个合适的资本成本进行折现,所以计算一个合适的资本成本是企业营运过程中必须要进行的一个重要步骤。那么假设在未来企业现金流不变的情况下,资本成本越低,企业的价值就会越高,呈现反向走势。一般情况下,公司计算其资本成本会利用加权平均资本成本,以下称之为WACC。

WACC=Ke*E/(E+D)+Kd*D/(E+D)

式中,D为债务,E为权益,Ke为权益成本,Kd为债权成本。

由WACC计算公式可以看出,WACC的大小取决于公司的债务成本(Kd)和权益成本(Ke),还有公司的资本结构。所以公司合理安排债务与权益对公司未来市场价值的估值起到了重要作用。

(一)债权融资与股权融资

一般来说,债权融资成本会小于股权融资成本,即Kd<Ke。也可以从以下几个方面进行阐述。

第一,站在债权人角度,贷款给公司面对的风险会比股东风险小,因为公司债务到期强制必须还本付息且利息是一般固定的,但是股东投资给公司的成本,公司没有强制性义务还钱给股东,且平时股利分红也是按照公司一年的经营状况所决定,公司经营情况良好可能股利就会多一些,一旦公司面临亏损,那么股东可能面临着不能分红的风险;还有一点,公司面临破产清算的时候,公司会优先弥补债权人的利息与本金,股东排在后面。所以,股东所面临的风险超过债权人面临的风险,所以股东要求的回报也会高于债权人所要求的回报。

第二,站在公司的角度来说,支付的利息可以抵税,减少公司的税收压力,但是股利分红没有这个作用。

(二)利用债务成本降低WACC

因为债权成本小于股权成本,多利用债权融资来替代股权融资,可以达到降低WACC的效果,增加公司未来价值。但是,无限增加债务也会引起弊端。

当尝试增加债券融资的同时也会增加公司的杠杆(D/E),虽然债权融资的成本较低,但是对于公司来说会增加公司的财务风险,借贷融资要求短期内偿还利息,这样一来,公司的β系数就会增大也会变大(β系数取决去公司在市场中的总风险)。根据CAPM模型:

Ke=Rf+(Rm-Rf)*β

Ke表示权益成本,Rf表示市场无风险利率,Rm表示市场平均回报,β系数表示公司相对于市场的风险程度。

当公司的β系数随着公司的总风险而增加时,股东要求的回报也会增加。所以,通过分析可以得知,当公司在融资过程中,增加债权融资在一定程度上能减少WACC,但是随着财务风险的增加,股东要求的回报也会增加,在传统的理论认知中,公司的最优资本结构就存在其中。

二、WACC与资本结构理论

本文会介绍到四种资本结构理论,每种理论分析出来的结果也不完全一致。

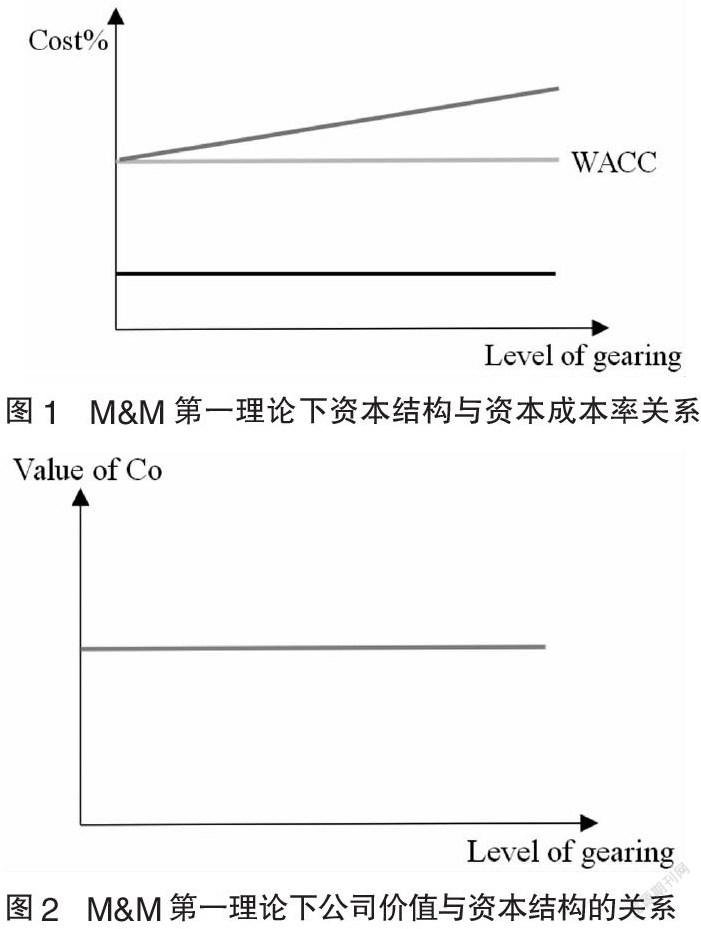

(一)M&M第一理论

M&M资本结构理论的开创者是莫迪利亚尼(Modigliani)和米勒(Miller),M&M也是他们的名字首字母缩写。自M&M理论问世而来,基本上所有的资本结构理论研究都是围绕着这个进行。

M&M第一理论的研究建立在完美资本市场前提下:1. 公司在无税收环境中运行;2. 投资者在市场投资中信息对称,即基本上拥有所有关于市场的信息;3. 投资者都是理性投资者;4. 投资者在与公司市场交易中无交易成本;5. 忽略公司破产风险,假设公司持续经营;6. 个人和公司都可以发行无风险债券,没有风险利率;7. 投资者对公司未来盈利及风险的预期相同。

在前提成立下,M&M第一理论提出,公司的价值与其资本结构无关,无论公司的融资方式如何变化,WACC一直维持在一个稳定大小,公司的价值不会发生改变。

图1中,根据理论,因为假设公司永远持续经营,没有风险利率,债权融资成本保持不变,所以当公司不断增加杠杆水平即增加债权融资时,债权人要求回报Kd保持不变,但是由于杠杆的增加,财务风险的上升,因为假设投资者都是理性的权益投资者,股权成本也会呈线性(linear)增加。

WACC=Ke*E/(E+D)+Kd*D/(E+D),Ke的不断上升与D的不断上升,前者会提高WACC,后者会降低WACC的大小,经过莫迪利亚尼(Modigliani)和米勒(Miller)的计算发现,增加的权益成本等于增加债权融资的效果。所以导致WACC的值维持在一个固定的水平。因为公司的WACC一直维持不变,所以公司的价值也会维持不变。

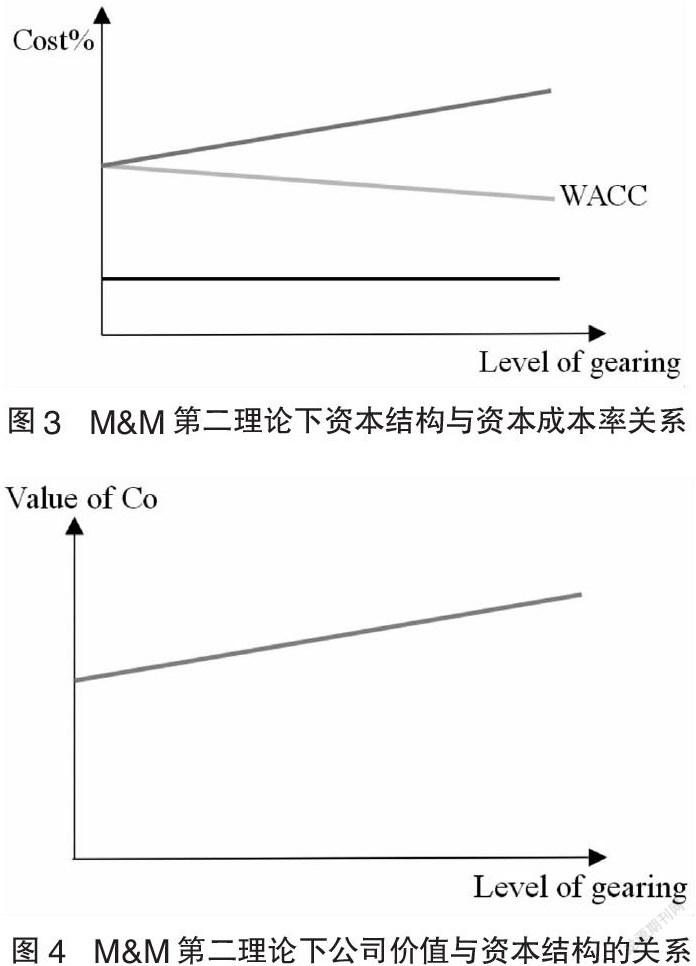

(二)M&M第二理论

第二理论是在第一理论上修改了无税收这个条件,取消了公司无所得税的假设。所以在此将税收纳入模型,修改模型得到更加符合实际的资本结构和公司价值的关系。

在将税收考虑进入WACC计算模型中后,计算公式发生了细微改变:

WACC=Ke*E/(E+D)+Kdat*D/(E+D)

式中,Kdat表示税后债务成本。

因为在第一理论下,Ke的增加效果与债务增加用来降低WACC效果相同,那么在第二理论下,由于Kdat=Kd*(1-所得税税率%),所以Kdat<Kd,则这是增加债务比例,则会使得债务降低WACC的效果会相对大于Ke增加的效果,那么则会出现图3的情况,在债务不断增加时,理性的投资者要求的权益成本呈线性上涨,虽然Kdat不变,但是相较于第一理论中Kd,Kdat<Kd,所以WACC就会随着债务的增加而不断减少。由图4可知,由于WACC的不断降低,公司的未来价值也会不断升高,当公司债务比例高达99.99%时,WACC=Kdat,公司的价值将会达到最大。

M&M存在诸多现实制约因素:

1. 公司存在着破产风险

因为财务杠杆的不断提高,公司所面临的财务风险提高,当公司不能偿还债务时就会面临破产;还有如果股东关注公司的财务状况,那么由于股东风险上升,股价就有可能下降,WACC就有可能会提高。

2. 债务限制

为了保护债权人的利益,债权人往往会在借款合同中添加许多限制因素限制管理层行为,例如限制进一步借款,对公司有最低流动性要求,提升监管力度和要求披露更多财务信息。

3.税盾耗尽

在杠杆提升到一定程度后,公司将会面临着巨额的利息偿付,如果利润少于利息,那么利息抵税的效果将会失去,Kdat将会变成Kd。

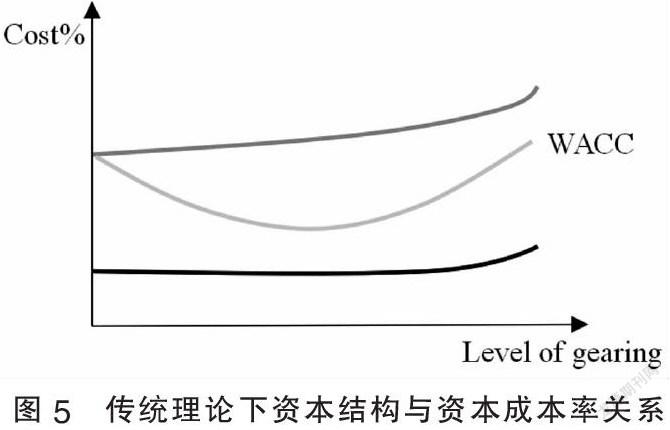

(三)传统理论

传统理论实际上是社会上的公众认知,没有实际的理论支撑,但确实是被大家所接受的。因为M&M理论的前提基本很难实现,也存在着许多制约因素,现实中完美的基本市场只是一个理想的状态,暂时还未有任何一个资本市场可以称为完美的资本市场。

在传统理论认知下,Kd在前期时,公司的偿债能力还足够,找债权人的风险一致,则这是Kd可以用于降低WACC,到了后期,当杠杆逐渐升高时,Kd的升高是因为债权人担心公司不能偿付利息与本金,所以风险提高了,债权人要求的回报也随之升高。

而股东认为公司一旦提升债务比率,那么就会提高股东风险,那么股东要求的回报也会逐渐升高,现实中资本市场投资者不一定都是理性投资者,随意Ke的增加并不是线性增加的。

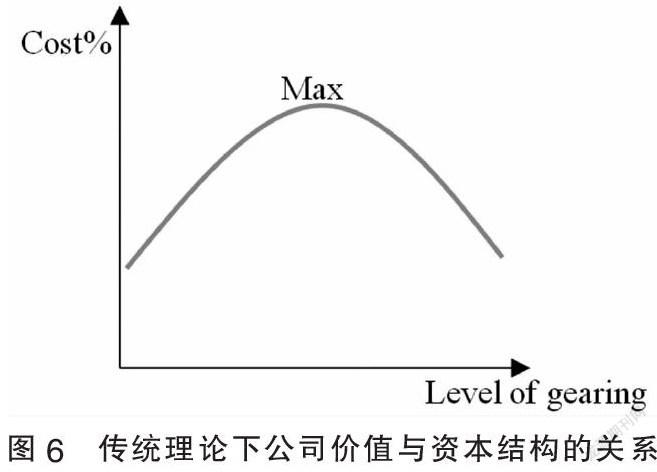

综合以上两点在图5中可以看出WACC先降低后升高,这里就存在着最优的资本结构,就是当WACC最低的时候的资本结构。如图6,当WACC降低到最低时也就是公司能够将其价值最大化的时候。

(四)优序理论(peaking oeder)

此理论认为公司融资应该按照一定的顺序进行融资,这样能最大程度地降低WACC。

1. 内部资金来源——留存收益

因为公司的留存收益已经存在于公司,不需要花费任何时间去说服投资者对公司进行投资,而且没有发行成本。

2. 债权融资

用债权融资公众对公司的质疑会降低相较于发行股票融资,而且发行费用高于内部融资,低于股权融资。

3. 股权融资

利用股权融资就会面临着社会各界的质疑,而且具有高昂的发行成本。

综上所述,公司要实现价值最大化就必须寻找最适合公司自身的资本结构,这个难以用公式量化,需要公司管理层在日常营运活动中不断尝试降低资本成本,达到公司的最优资本结构。

参考文献:

[1]李蒙,扈文秀,李秉祥.股权集中度对企业资本结构调整速度的影响研究——基于经理管理防御视角[J].西安财经大学学报,2021,34(02):91-99.

[2]李勇,李鹏.转型经济中公司资本结构对企业价值有影响吗?——基于中国上市公司面板数据的实证分析[J].经济经纬,2013(02):105-110.

[3]杨松.流通业上市公司成长性与资本结构相关性分析[J].商业经济研究,2020(24):173-175.

[4]高艷荣,雷蕾,朱小云.企业资本结构选择中的税盾效应[J].商业研究,2020(11):18-24.

[5]智浩.上市公司WACC资本结构决策模型设计与应用[J].商场现代化,2020(23):164-166.

[6]刘新超.上市公司股权结构对资本结构影响的实证分析[J].财会通讯,2014(24):34-37.

(作者单位:成都理工大学商学院)

猜你喜欢

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年18期)2016-11-10

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

商业经济研究(2016年14期)2016-09-14

企业导报(2016年12期)2016-06-17

商场现代化(2016年5期)2016-04-14