我国作业类专用车2021年市场分析及2022年市场预测

2022-05-25 08:14黄睿尹博君

专用汽车 2022年5期

关键词:市场分析

黄睿 尹博君

摘要:作业类专用车主要服务于市政清洁、抢险救灾及医疗卫生等公共方面。2021年商用车整体市场呈现“前高后低”的走势,基于我国宏观经济环境和政策驱动作用,从多个市场表征交叉分析了2021年全年作业车市场特征,最后结合国家政策和商用车整体变化趋势,提出2022年作业车市场发展方向。

关键词:作业车;市场分析;市场预测

中图分类号:U461 收稿日期: 2022—05—09

DOI: 10.19999/j.cnki.1004-0226.2022.05.003

1宏观经济环境

2021年全年我国国内生产总值1 143 670亿元,比上年增长8.1%,两年平均增长5.1%。其中,第一产业增加值83 086亿元,比上年增长7.1%;第二产业增加值450 904亿元,增长8.2%;第三产业增加值609 680亿元,增长8.2%。我国科学统筹疫情防控和经济社会发展,疫情防控和经济社会发展继续保持全球领先地位,顺利实现了年初制定的主要目标任务。2021年,全国一般公共预算支出246 322亿元,同比增长0.3%。其中,中央一般公共预算本级支出35 050亿元,同比下降0.1%;地方一般公共预算支出211 272亿元,同比增长0.3%。分支出科目来看,其中城乡社区支出19 450亿元,同比下降2.5%。城乡社区支出包括了城乡社区管理、基础公共设施建设、环境卫生治理等,增速下滑敦促环卫作业等市政服务机械化作业水平进一步提升。同时,我国城乡区域协调发展扎实推进。年,末全国常住人口城镇化率为64.72%,比上年末提高0.83个百分点。随着城镇化的继续发展.我国城镇道路清扫保洁面积还将继续增加,机械化清扫率要求更高。

2022年3月,国家发改委印发《2022年新型城镇化和城乡融合发展重点任务》,其中提及加快推进新型城市建设以及促进城乡统筹发展,推进城镇基础设施向乡村延伸,作业类专用车需求将得到保障。

2作业类专用车市场概况

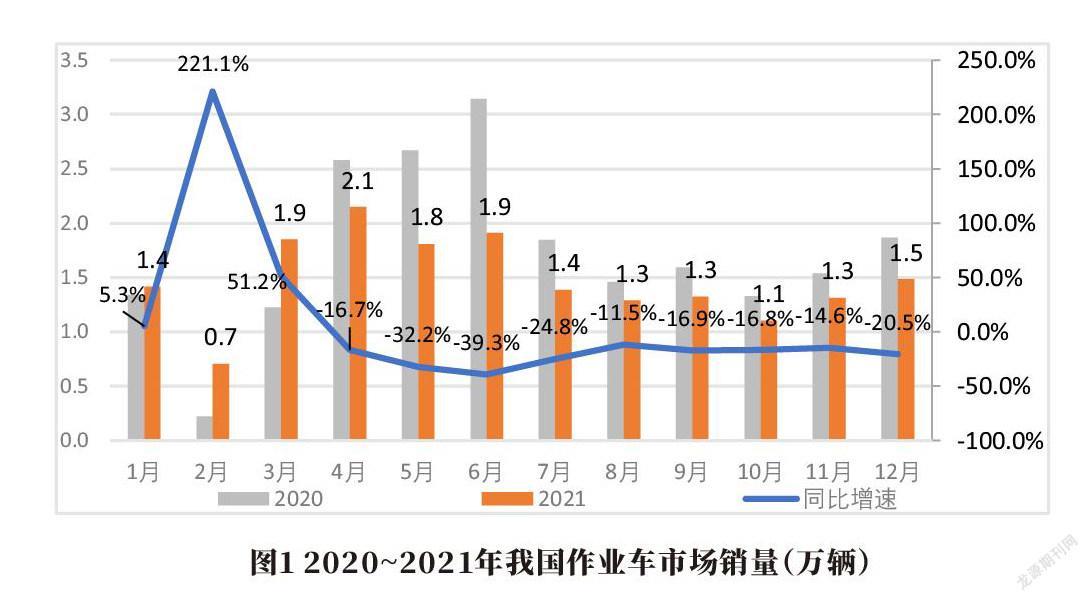

2021年1~12月,我国作业类专用车销量17.7万辆,同比下滑14.7%,占专用车市场份额的35.6%,较2020年降低2.9个百分点。在2021年一季度高速增长后,作业车市场经历连续下滑,除8月和11月以外,其余7个月降幅均大于全年平均降幅(图1)。

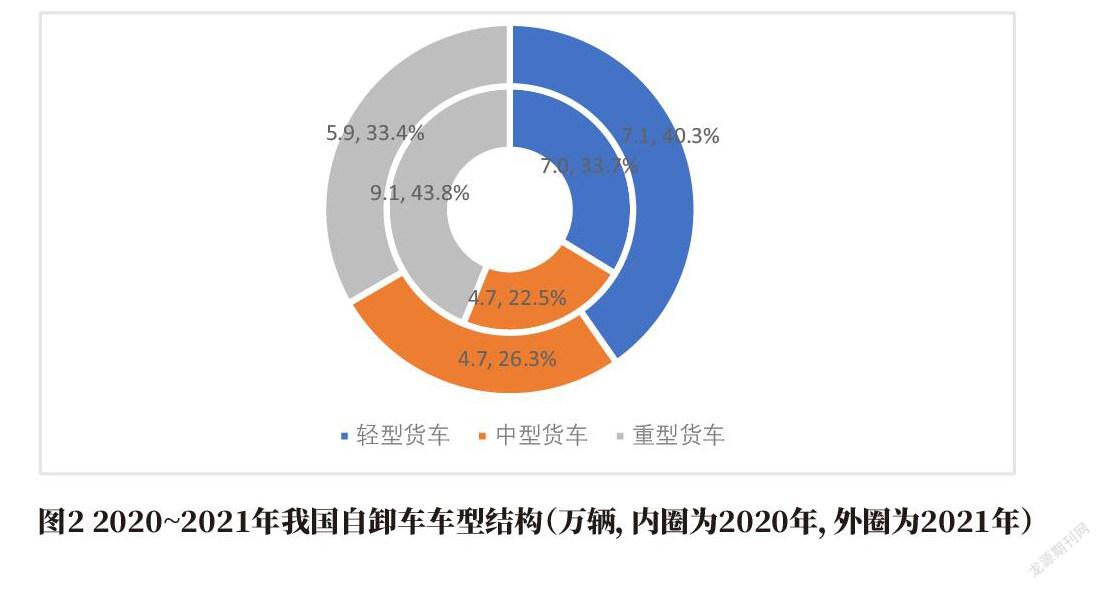

从车型结构来看,作业车市场结构变化较明显, 2021年轻型货车占比40.3%,较2020年增长了9.6个百分点;中型货车占比较上年也有所提高,在销量下滑仅195辆的同时,份额增长了3.8个百分点;重型作业车在销量下跌35.2%的同时,份额下滑严重,较上年下滑超10.0个百分点(图2)。

3作业车销量分析

3.1按功能用途划分的作业车市场概况

2021年1~12月,作业车中的环卫车和垃圾车销量占比较大,销量总体占比57.1%,是市场上主要的作业车使用功能,但较上一年来看,垃圾车销量占比明显下滑,同比下滑13.9个百分点。从同比增速来看,销量排名前10的车型中,环卫车和垃圾车同比下滑,垃圾车下滑幅度甚至达到48.3%,前期推进城镇化及垃圾回收大量购入垃圾车使垃圾车市场趋向饱和,其他车型同比均增长。其中:旅居车,增长速度最快,销量由5 567辆增长60.0%至8 943辆,主要是得益于近年出行旅游方式的转变,更多用户选择自家车辆出行,带动旅居车销量增长;救险车增速略低于旅居车,同比增速达到57.7%,近年来国家对公共安全重视程度逐步提高,应急救援设备需求不断增长,6~8月的专用车销售旺季叠加汛期促使救险车更快增长;医用车销量自2020年疫情爆发后继续增加,需求规模进一步扩大,2021年销量达到1 535辆,相较2020年同比增长36.2%,增速较2020年的118.0%有所放缓(表1)。

3.2各企业作业车市场概况

从企业维度来看,湖北程力、中联重科及东风汽车排名前三位,合计占比25.0%。湖北程力和中联重科同比均下滑,降幅超过市场平均下降幅度;东风逆势增长,由2020年的销量6 853辆上升至7 584辆,同比增长10.7%,市场份额提升1.0个百分点,其增长来源于主要作业车产品——服务车,服务车由2020年的3908辆增长至5 650辆,提升44.6%,但东风环卫车及垃圾车在前三名企业中下滑程度最大(表2)。

前10名企业中,湖北凯力、程力汽车及宇通重工涨势明显,其销售主要满足企业所在省份需求。前10名企业销量占比42.3%,较2020年提升2.0个百分点,行业集中度较低,由于作业车功用较为复杂,使用场景区分较细,企業分布较为分散。

3.3按地区需求的作业车市场概况

2021年1~12月,全国范围内仅有五省作业车实现正增长,分别为湖北、广东、四川、辽宁及上海。湖北销量高、增速快,2021年销售作业车2.3万辆,同比增加17.7%,延续了2019年的领先优势;四川增速在全国范围内最高,同比增长21.1%,销量达到8 972辆;辽宁排名上升明显,较2020年上升7位,销量2 962辆,同比增长了7.6%(图3)。从各省份销售的车型中可以看出,环卫车、垃圾车及清障车仍为各省作业车主要的作业车需求,随着城镇人口进—步集中、乡村建设进一步完善,生活垃圾处理及环境保护成为重要需求,作业车销量得到强有力保障。

2021年1~12月,新能源作业车共销售4,058辆,同比2020年增长8.9%,在2021年作业车整体下滑的环境下,新能源车型小幅度增长。作业车大量服务于政府公共事业,行驶路程短、使用场景相对固定,对电池容量、耗能补能周期要求相对更低,充换电设施布局规划难度更小。同时,作业车行驶速度相对较低,推广过程中可着重强调经济性优势。

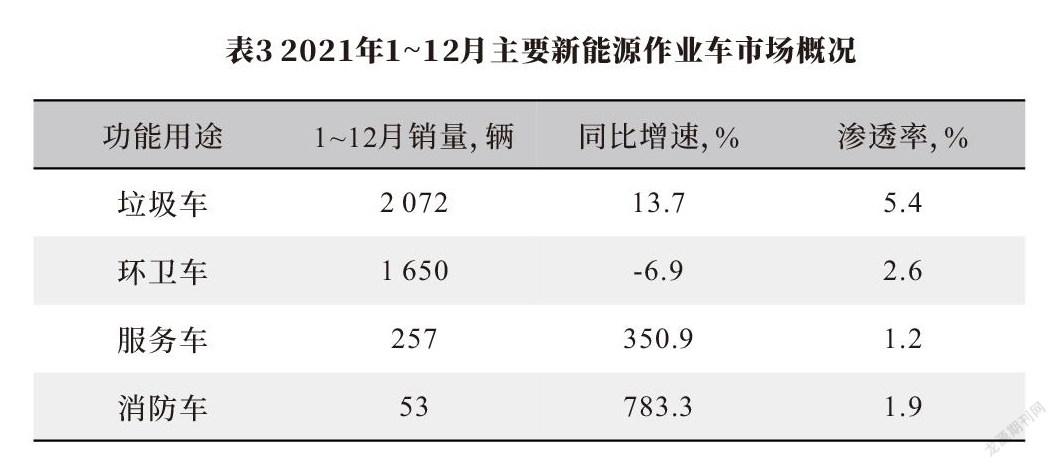

从功能用途来看,垃圾车、环卫车率先开展新能源化发展。垃圾车销量2 072辆,同比增长13.7%,新能源渗透率达5.4%;环卫车销量1650辆,较2020年同比下滑,下滑6.9%,渗透率为2.6%;同时新能源消防车、服务车增长幅度较大,同比增速达到783.3%、350.9%(表3)。

从企业角度来看,新能源作业车销量排名靠前企业基本呈现销量增速块、新能源化比例高的特点"。其中:比亚迪车、佛山飞驰同比净增长,且新能源车型占比达到100.0%;中车时代、北京华林特新能源占比超过80.0%。整体作业车市场前10名企业中有四家企业仍在新能源榜单上成绩显著,其中包括宇通重工、中联重科、福建龙马及东风汽车。宇通重工新能源销量1 064辆,同比增长64.7%,占其2021年作业车总销量的29.1%,占领新能源作业车26.2%的份额,高出排名第二的中联重科11.3个百分点。相比之下,中联重科、福建龙马及东风汽车新能源产品占总体销量比重远落后于其他前10名企业,且同比2020年销量均下滑(表4)。当前新能源作业车前10名企业占据72.2%的市场份额,市场集中度较高,部分企业如宇通、比亚迪、南京金龙等希望依靠新能源商用车扩大商业版图,激发事业二次增长。

4结语

2021年是商用车市场的转折点,未来销量特征将逐渐由高速增长转变为高质量发展。在商用车市场事中事后监管加严、国际化发展水平进一步提高以及品牌力重视程度不断加大的环境下,商用车市场销量呈现一定的下行趋势,但结构将不断优化,产品更加丰富多元,企业竞争逐步激烈。当前我国宏观环境下城镇化比例不断提升,城乡基础设施建设进一步完善,政策环境下国家及地方层面持续推进公共领域电动化,并提出明确目标提高渗透比例,叠加车辆节能减排技术创新加快推进,由研究开发进入商业推广的阶段。对于作业车而言,其本身服务场景多变,且具备较强的新能源转型优势。

综合作用下,2022年作业车销量不可避免地呈现下滑态势。但其产品力提升空间大,更多企业也将参与到竞争中,企业格局发生演化,同时新能源化也将成为作业车市场加速迈进的方向之一[2]

參考文献:

[1]杨紫都.2021年1~11月我国作业类专用车市场分析[J].专用汽车,2022(1):24—26.

[2]曾光,胡朝辉,徐英芝,等.中和背景下纯电动环卫车辆的应用[J].建设机械技术与管理,2021,34(3):62—64.

作者简介:

黄容,男,1987年生,工程师,研究方向为商用车市场及政策。

尹博君,男,1998年生,工程师,研究方向为商用车市场及政策。

猜你喜欢

艺海(2016年12期)2017-01-13

合作经济与科技(2017年1期)2017-01-03

科学与财富(2016年29期)2016-12-27

安徽农学通报(2016年20期)2016-12-26

现代经济信息(2016年2期)2016-10-27

科学与财富(2016年28期)2016-10-14

商(2016年21期)2016-07-06

中国市场(2016年9期)2016-06-20

中国市场(2016年9期)2016-06-20

现代经济信息(2016年13期)2016-06-17