河南省农村家庭金融产品需求调研分析

2022-05-25 14:06程阳张晓锋

中国集体经济 2022年13期

关键词:金融产品

程阳 张晓锋

摘要:目前国内农村居民的收入水平有了较大提高,农民对于新型金融产品和服务的需求也逐步提升。文章通过网络调查结合家庭访谈的形式,以河南省为例,对农村家庭在金融产品的选择情况方面进行了详细分析。研究发现,城乡收入差距显著,金融创新更是拉大了城乡之间的差距,因此农村家庭居民对金融知识了解不够全面,金融产品选择较单一。其次,与城市相比,农村金融资源匮乏,业务品种单一,各项服务不健全。农村金融机构在当今科技发展的情况下市场混浊,居民对此产生了信任危机。再加上信息不对称,担保问题在金融机构中日益显现,部分信誉低的农村家庭的筹资渠道被截断。对此,应当分析农村金融发展现状的原因,针对不同地区制定相应的政策措施,改变现状,激发农村金融市场活力。

关键词:农村家庭;金融产品;风险态度

一、调查基本情况

本次调查是基于对河南省农村家庭金融行为实证分析来加强对目前状况的认识。调查方式主要是在线问卷调查结合家庭访谈。问卷主要分为四部分:第一部分是填写人的个人基本信息、包括性别、年龄、受教育程度。第二部分是填写人的家庭情况,主要包括收入来源、年收入情况、家庭结构、家庭住址等。第三部分是填写人的家庭借贷情况,主要包括借贷金额、借贷原因、借贷对象以及还款日期等。第四部分是填写人对金融产品的需求,主要包括在金融机构办理的业务、对家中储蓄的投资意见、期望的合理投资收益率,以及对金融投资风险的态度等。

二、调查内容分析

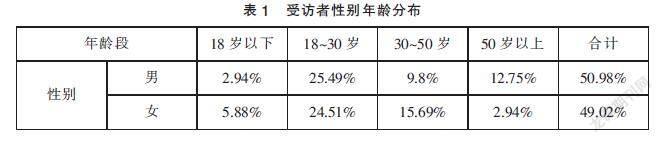

本次调查周期为2021年1月27日至2月20日。在线问卷主要分为以下地区:南阳、洛阳、信阳、驻马店、平顶山、新乡、安阳等。其中男性占比为50.98%,女性占比为49.02%,18岁以下占8.82%,18~30岁占50%,30~50岁占25.49%,50岁以上占15.69%。样本分布与河南省人口分布情况基本吻合,具有总体代表性(见表1)。调查综合了个体及家庭的金融产品的偏好,日益突出的金融科技等等因素,根据所收集的数据分析河南省农村家庭金融产品选择的影响因素,为进一步详细分析河南省农村家庭金融产品的现状提供实践和理论依据。

(一)不同年龄和不同收入群体对金融产品的态度

农村家庭对金融产品的具体看法会随着年龄的上升和收入的差距发生各种调整。以本次河南省内的调查为例,数据表明18~30岁年龄段的受访者对金融科技在金融产品方面的应用好感度更高,评价也比较好。30~50岁年龄段的受访者对金融科技以及金融产品较为陌生,50岁以上的受访者对最基础的金融产品也了解较少。在河南省内的各个农村地区,随着人们年龄的增加,风险承受能力变弱,大多群体属于风险厌恶型,一般不会主动选择和金融科技有关的金融产品,比如,年长的人相比年幼的人,在选择股票、基金等带有一定风险的金融创新产品的过程中比例会下降。主要原因还是对这些知识存在盲区,在面对金融機构业务人员介绍与金融科技有关的新产品时,60.78%的人都不会购买该产品。如表2所示,农村家庭年收入方面,在1万~5万元的区间内收入阶层占比较大。从样本总体的调查数据来看年收入5万元以上占比较小,充分说明了河南省农村家庭年收入总体水平较低,和城市差距较大。其中,部分收入较高的群体会选择一些和金融科技有关的金融产品进行投资理财,如余额宝、基金、股票、理财等,但总体数量不多。大多数家庭最普遍的理财方式就是将储蓄进行活期或定期存款,依然是选择传统的金融产品(见表2)。

(二)不同地区受访者对金融产品的态度

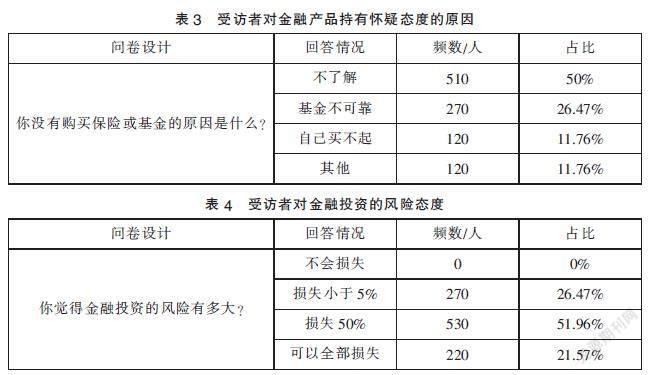

经济发展较好的地区,如郑州、洛阳、南阳等地区的受访者对金融科技有关的金融产品比较感兴趣,其中少部分人对基金股票等领域的投资稍有涉及。而经济发展稍落后的安阳、濮阳等地区的受访者对金融产品持有怀疑的态度,50%的人对金融产品不了解,26.47%的人认为其不可靠。(见表3)不同城市的不同农村地区所表现出的不同的看法,我们认为有以下几个原因:第一,经济发展较快的城市资源丰富,人口素质较高,人们可得到的金融科技这一方面的知识的途径也较多;第二,根据其所在地区的不同,金融产品的种类和金融服务的方式也有所不同。经济发展较好的城市金融产品和金融服务较完善,发展较落后的城市金融产品相对单一,金融服务质量相对较差。

(三)不同受教育程度的受访者对金融产品风险的态度

调查显示,农村家庭普遍认为金融投资会带来风险。(见表4)调查数据显示:受教育程度与各个农村家庭对金融产品的风险态度成正比。受教育程度越高的群体对金融产品的了解越多,评价也相对理性化。受教育程度低,收入较低的群体对金融产品的评价比较主观,不全面。随着受教育程度的提高,受访者对金融投资的风险有着正确的认识,高收益伴随着高风险,因此大多数收入高且受教育程度高的人期望得到这样的投资知识:在获取高收益的同时如何控制风险,基金的投资策略等。而受教育程度较低的群体对投资知识并没有太大渴望,他们期望的收益率大都是超过物价即可。

从调查数据可以看出,农村群体对投资收益率要求并不高,因为对金融产品知识匮乏、风险承担能力较弱,他们很少甚至不敢去使用新型产品去投资。在他们看来,稳定的收益比波动较大的高收益更加适合自己,更能够接受。

三、调查结果及分析

(一)对于金融产品的需求分析

在本次对调查问卷的分析中可以看出,农村居民家庭对金融产品的看法和选择与城市家庭有自身的特性。由于教育、生活、经济等各方面的差距,使得农村居民家庭对金融机构的各项服务不了解,金融市场也相对落后。因此,他们对于金融产品的需求呈现以下特点:

1. 存款需求多于贷款需求

由于当前在疫情这个大环境下,很多农村家庭的生活保障不能得到完全的保证,甚至还有许多人丢掉了工作,使得原本都不宽裕的家庭更是入不敷出。因此人们都偏好于将财富储存起来以备不时之需,消费大大减少,即使国家为了刺激经济实行了宽松的货币政策,但由于人们的心理预期和其他因素,越来越少的人会将财富用于投资或者是借钱来投资,而是储存财富,保证资金的流动性。C9B8B6A4-FB17-4183-BD76-702D69EA2583

2. 新型金融产品需求较少

相比较传统的存款和贷款这些金融产品,农村家庭对于余额宝、花呗、基金、股票等这类新型的金融产品接触较少,了解甚微。大多数人都不会冒风险去选择这些新型金融产品,只有少部分的教育程度高的一些人会尝试去了解新型的金融产品并进行小额投资。此外,在农村地区,各种金融业务品种单一,缺乏灵活性和创新性,在走访过程中,依然存在本人愿意进行借贷交易而总有条件不满足的一些现象,这些都会大大抑制农村家庭进行经济活动的积极性。

(二)金融产品需求的原因分析

虽然传统金融产品如存贷款相对来说较受欢迎,但是整体来看,农村家庭的金融产品需求依然不足,无法较好地促进经济的发展。主要原因为以下几点。

1. 居民知识匮乏,城乡差距明显

从调查中可知,河南省农村居民家庭持有股票、基金、债券的创新型金融工具的家庭数量非常少。一是我国农村经济发展落后,长期处于一种闭塞的环境中,居民受教育程度较低,居民对金融科技了解较少,其本身的投资意愿和行动的都不是很强;二是农村居民收入与城市居民收入相差较远,据统计,2020年,全国城镇居民人均家庭可支配实际收入为43834元,农村居民人均家庭可支配实际收入为17131元,城乡差距还在不断扩大,两者之间的差距依然明显。

2. 金融资源匮乏,业务品种单一

目前金融机构的营业网点少,仅在几个乡镇开设几家,网点业务办理费时费力,且服务产品种类较少,目前农村信用社逐渐在河南省农村信贷市场处于相对垄断的地位,但提供的金融产品非常有限,无法满足农村各类经济主体的发展需求,在支持农村经济发展方面仍然存在一定的缺陷。

3. 金融市场混浊,居民风险厌恶程度高

由于有犯罪团伙包装为金融机构对农村部分家庭进行欺诈,他们在各个村庄内大肆宣扬“投资就有大回报”的口号,以此蛊惑人心,导致很多农村家庭上当受骗,让理财知识本就匮乏的农村居民更加分辨不清,从此不敢再相信那些投资理财产品。目前在农村市场知名度最高的也几乎是唯一存在普及的理财产品就是保险。

4. 担保问题严重,缺乏金融机构借贷渠道

农民难以获得信贷支持的一大问题就是担保问题。为了防止农户过大的风险投资行为,银行需要农户向银行提供担保,但是大多数农村居民家庭因为自身没有可抵押的资产做担保,而且农村的宅基地、生产土地不能转让和抵押,无法产生信用,使得很多农户无法提供担保,而且从农村贷款担保的实施成本、法制环境等来考察,也有许多制约农村金融机构发放担保贷款的因素。在此次调查中就有一位男性村民因为想要承包大面积土地种植果树,但因资金不够就想去信用社进行贷款,在一个月内咨询了七家信用社,但因担保不足无法贷款。

四、建议及对策

农村金融作为金融领域一个极其重要的维度,其中农村居民家庭的金融产品选择行为,对于家庭的财富运营和新农村建设有着极大的促进作用,因此金融服务体系的完善和配套制度的完善尤为重要。

(一)普及金融知识,建立风险理念

在新农村建设中应该有针对性地对农村家庭进行基础知识的普及,区分正规金融和非法高息揽储,树立风险意识。后期,各地的金融机构还要定期地走到当地人民群众中去,开展各种类型形式多样的金融知识普及和宣传教育活动,引导农村居民家庭对非法集资、非法广告宣传进行强烈的抵制。帮助他们防范和应对非法活动,依法维权,守护自己的财产。

(二)完善金融产品,服务农村市场

为积极响应党和国家关于培养新型农民、发展现代农业、建设新农村的方针政策,金融机构应致力于加强改造和发展創新产品服务,开发出更加灵活、适合农民需求的金融产品,以满足农民不同的需要,提升农民收益,进而提高农村居民家庭的生活质量。此外,传统的金融服务也不需要被全盘否定,应该在此基础上不断进行优化,针对不同收入阶段的人群量身设计不同收益、不同风险组合的多样化的金融产品,为农村居民家庭提供持续性的高质量的服务。

(三)完善法律法规,强化金融监管

监管部门加强对理财金融产品的违规销售行为、违规售卖行为的打压,确保提供给投资者的是合规的金融产品及服务,监管部门也要通过规范金融机构的行为对其进行风险监管和规模限制。相应地,金融机构也要增加一些风险较小的正规投资理财产品,让农村家庭投资更加放心。通过增加投资知识和正规的金融机构,让农民重拾对金融机构的信心,正确理财。

(四)完善担保制度,金融服务于民

鼓励支持金融机构大力发展小额信贷、新兴的中间业务和微型金融服务。推动农村信用社改革,发挥农村信用社支农主力军作用,完善农户小额贷款和担保贷款,有重点地支持农村产业结构调整和专业户、专业村的发展。目前“依法保障农户宅基地用益物权”已经形成了以后宅基地使用权制度重建的重大导向信号,在宅基地使用权的流转松动之时,农户自有房屋的担保价值也将逐步提升。只要在担保方式越来越多样化的情况下,农村居民获得的贷款门槛才会大大降低。

参考文献:

[1]王宇航,杨超.农村金融产品与服务——来自吉林省梨树县四棵树村的问卷调查分析[J].经济研究导刊,2010(08):16-18.

[2]魏靖涵.农村金融的发展瓶颈及对策[J].中小企业管理与科技(上旬刊),2015(06):131.

[3]曾惠.浙江省农村家庭金融资产配置差异及影响因素分析[D].杭州:浙江农林大学,2018.

[4]李转运,李拥,李军.抵押担保贷款:中外比较研究[J].农村金融研究,2001(04):25-29.

(作者单位:南阳师范学院经管学院。张晓锋为通讯作者)C9B8B6A4-FB17-4183-BD76-702D69EA2583

猜你喜欢

经营者(2017年1期)2017-03-08

商情(2016年44期)2017-03-05

学理论·下(2016年12期)2017-01-19

财会学习(2016年23期)2017-01-07

大经贸(2016年11期)2017-01-06

中国市场(2016年22期)2016-07-07

商(2016年16期)2016-06-12

财税月刊(2016年3期)2016-06-01

科技与创新(2015年21期)2015-12-01