供应商制衡度影响企业的现金持有水平吗

2022-05-30 20:24于子竣王满孙涵

财会月刊·下半月 2022年9期

于子竣 王满 孙涵

【摘要】供应商制衡度对企业的生产经营行为存在巨大影响, 进而作用于企业的现金持有水平。 以2010 ~ 2019年我国A股上市公司为研究样本, 对企业现金持有水平的影响因素进行探究。 研究发现, 供应商制衡度越高, 企业越倾向于降低现金持有水平。 其中供应商制衡度通过两个渠道影响企业现金持有水平, 即减少商业信用與缓解融资约束。 进一步研究发现, 在非产业政策支持与弱财政政策支持的企业中, 企业供应商制衡度与现金持有水平的负相关关系更显著。

【关键词】供应商制衡度;现金持有水平;交易动机;预防动机

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2022)18-0064-10

一、引言

现金作为企业价值的重要载体, 能够为企业的持续发展提供重要的源动力。 现金持有决策在企业创新发展与竞争优势获取中发挥着举足轻重的作用, 企业要实现价值增值, 就必须保持日常生产与营销环节中现金流的顺畅。 但是, 目前我国企业普遍存在现金持有水平较高且治理水平较低的问题[1] , 现金持有过多不仅会影响企业投资收益和价值的提升, 也会增加管理层滥用现金的风险[2] , 影响企业的高质量发展。 由此可见, 如果企业现金持有水平过高则很难为其高质量发展提供保障。 因此, 探究企业现金持有水平具有较高的理论价值与学术意义。

随着市场经济的发展和市场竞争的加剧, 供应商已然成为企业至关重要的战略筹码。 然而, 若企业在较少供应商处采购大量原材料, 那么供应商产品价格和质量的变化有可能对企业的生产经营产生重要影响[3] 。 此时, 企业会非常依赖供应商的供货, 供应商在供应链上则处于强势地位。 若处于强势地位的供应商采取不利于企业的措施, 企业有可能面临很大的经济损失。 因此, 优化供应商结构成为企业获取竞争力的有效手段, 谁拥有良好的供应商结构, 谁就能赢得竞争优势。 良好的供应商结构可以缩短原材料交货期, 提高原材料质量, 降低采购成本, 提升企业在市场竞争中的应变能力。 一家企业要想做大做强, 没有一个好的供应商结构是万万不行的。 供应商制衡是指企业的上游原材料由大供应商与中小供应商共同供应, 中小供应商对大供应商起到牵制作用, 制约大供应商凭借其自身在企业供应链体系中的影响力而损害企业利益的行为, 体现了企业供应商结构治理效应。 可见, 科学合理的供应商结构可以通过引入中小供应商来降低大供应商在企业供应链体系中的影响力, 以达到对大供应商形成有效的监督制衡、优化供应商结构的目的。 一家企业的中小供应商对大供应商的制约能力越强, 越能够改善大供应商“一家独大”的局面, 越能够使企业处于有利地位。 供应商作为企业的“左膀右臂”深深地影响着企业的财务活动, 企业的现金持有自然会受到影响, 合理的供应商制衡度是否能够对企业的现金持有水平产生积极的影响值得深入探讨。 目前仅有少量文献基于承诺动机, 从供应商集中度视角出发, 探究企业向大供应商采购额占年度采购总额比例的不同所体现出来的供应商集中或分散对企业现金持有水平的影响[4] 。 与已有文献不同, 本文基于交易动机与预防动机, 从供应商制衡视角出发, 探究中小供应商对大供应商所起到的牵制作用是否有助于企业降低现金持有水平。

本文选择2010 ~ 2019年我国A股上市公司的面板数据进行实证检验, 结果表明供应商制衡度的提升有助于企业降低现金持有水平。 进一步分析显示, 高供应商制衡度企业通过减少企业的商业信用与缓解企业的融资约束来降低企业的现金持有水平。 本文还发现, 在非产业政策支持、弱财政政策支持的企业中, 供应商制衡度与其现金持有水平的负相关关系更为显著。 此外, 本文进行了一系列稳健性检验后研究结论依然成立。

本文的研究贡献主要在于: 第一, 拓宽了供应商影响企业现金持有水平的研究视角。 与以往有关文献基于承诺动机从供应商集中度视角出发研究大供应商对企业现金持有水平的影响不同, 本文基于交易动机与预防动机, 从供应商制衡度视角出发探究中小供应商对大供应商的制衡是否有助于企业降低现金持有水平。 此外, 本文构建的供应商制衡度指标提供了新的供应商研究视角, 丰富了供应链领域的研究文献。 第二, 揭示了供应商制衡度影响企业现金持有水平的作用机制。 鲜有研究验证供应商制衡度究竟通过何种渠道对企业现金持有水平产生影响, 本文开拓了供应商制衡度通过减少企业商业信用与缓解企业融资约束两种渠道影响企业现金持有水平的机制检验, 进一步完善了企业现金持有研究的理论框架。 第三, 结合我国特殊的制度背景研究了国家政策所发挥的调节作用。 本文考察了我国不同产业政策与财政政策情境下供应商制衡度对企业现金持有水平的影响是否存在显著差异, 增进了人们对供应商制衡度影响企业现金持有水平边界条件的认识。

二、文献综述

(一)现金持有的影响因素

现金持有作为公司最重要的财务决策之一, 不但影响企业的价值, 还会改变经济发展水平。 企业现金持有成为学者们日益关注的重要课题, 诸多学者分别从宏观与微观视角对影响企业现金持有水平的因素进行深入分析。 一些学者考察了影响现金持有的宏观因素。 国外学者的研究指出, 随着经济的衰退, 企业为应对未来的不确定性会增加现金持有[5] 。 国内学者关于现金持有宏观影响因素的研究主要基于三类研究视角: 一是经济政策不确定性[6] ; 二是货币政策[7] ; 三是制度环境[8] 。 关于现金持有的微观影响因素, 多数学者是从公司治理与企业财务两方面展开研究的。 国外学者基于公司治理因素探究现金持有的研究表明, 治理水平低的企业委托代理问题相对更严重, 管理层与大股东倾向于使企业保持高现金持有水平以便于谋取私利[9] 。 国内学者从公司治理因素出发的研究也指出, 公司治理水平是影响企业现金持有的关键因素[10] 。 国外学者基于企业财务因素探究现金持有的研究指出, 财务风险较低、营运资本较多、盈利水平较高的企业凭借其能够快速回笼资金的能力可以降低现金持有水平[11,12] 。 国内学者从企业财务因素出发的研究则认为融资约束对企业现金持有水平发挥着重要作用[13] 。

(二)供应商引发的经济后果

现有探究供应商引发的经济后果的研究中, 多数学者选择从供应商集中度这一维度来考察供应商对公司经营决策的影响。 国内外学者主要从供应商集中度与研发活动、商业信用、融资活动、审计活动等的关系方面研究了供应商集中度对企业的正面与负面影响。 在企业研发方面, 国内外学者得出的研究结论较为一致, 均发现供应商集中度通过加剧企业的融资约束对研发投入产生负向影响[14,15] 。 在商业信用方面, 国内外学者在探究供应商集中度与企业商业信用融资这两者之间的关系时均是基于议价能力视角进行分析, 但并未得出统一结论[16,17] 。 在企业融资方面, 现有文献主要聚焦于供应商集中度对融资能力的影响, 并认为供应商集中度发挥了积极影响[18,19] 。 在企业审计方面, 已有文献认为供应商集中度影响了审计师关于审计意见、审计收费的决策[20] 。

通过对已有文献的梳理可以发现, 少有学者从供应商角度出发对企业现金持有水平的影响因素进行分析。 为数不多的对于二者关系的研究, 仅基于承诺动机从供应商集中度出发, 探究企业向大供应商采购额占年度采购总额比例的不同所体现出来的供应商集中或分散对企业现金持有水平的影响[4] 。

三、理论分析与研究假设

(一)供应商制衡度与企业现金持有水平

对现代企业而言, 供应商在企业供应链体系中发挥着至关重要的作用。 合理的供应商结构有助于优化企业的现金持有行为。 Bates等[12] 基于以往文献, 总结了影响企业现金持有的动机。 当企业引入中小供應商实现对大供应商的制衡时, 其对企业现金持有的优化作用主要体现在降低企业出于交易动机与预防动机所提升的现金持有水平。

1. 基于交易动机视角的分析。 若企业从大供应商处所采购额度占企业总采购额度的比例过高, 则大供应商的议价能力会超过企业, 并对企业拥有绝对的控制力[21] , 这极易诱发大供应商对企业利益的侵害, 如提高原材料价格、延长供货期、要求企业提供更多商业信用、向企业转嫁成本等。 企业为了维护与大供应商的交易关系, 会被迫持有更多现金来满足大供应商的要求。 根据买方市场理论, 随着企业在供应商体系中引入更多的中小供应商, 大供应商会面临更加激烈的竞争环境。 此时, 大供应商的议价能力会得到有力制约, 企业作为买方会处于主动市场地位。 大供应商会降低销售条件, 想方设法将自己的商品销售给企业, 这对企业是十分有利的。 供应商制衡度得到提升减少了大供应商对企业的利益侵害行为, 企业可以减少出于交易动机而被迫持有的现金量, 企业的现金持有水平将得到有效降低。

2. 基于预防动机视角的分析。 当企业的关系交易过于集中时, 一旦大供应商陷入财务困境或者宣告破产, 企业很难在短时间内找到具有相似实力的大供应商填补供应链空缺, 这会使企业被迫承担原材料短缺与价格过度上涨的风险[22] 。 企业上游供应链的断裂会导致企业生产经营面临困难, 不仅影响企业未来的市场份额, 还会带来大量坏账, 从而引起企业现金流的震荡。 此外, 如果大供应商与企业的合作关系破裂, 企业前期的关系专用性投资将会失去价值, 并且面临高昂的转换成本[23] 。 企业为了预防以上情况的发生, 往往会额外持有一定的现金。 随着企业在其供应链体系中增加更多的中小供应商, 企业的供应商制衡度得到提升, 大供应商破产所引发的风险降低。 即使大供应商缺失, 其留下的空缺也能由中小供应商及时填补。 中小供应商数量的增加抑制了大供应商的影响力, 降低了企业的关系专用性资产投入, 企业可以减少出于预防性动机而持有的现金量, 企业的现金持有水平得到有效降低。

综上所述, 本文提出以下研究假设:

H1: 假定其他条件保持不变, 企业的供应商制衡度越高, 其现金持有水平越低。

(二)商业信用的中介效应

商业信用是企业在商品交易过程中形成的借贷关系, 是交易双方博弈的焦点。 Dowlatshahi[21] 研究指出, 在一对多的供求关系中, 数量较少的一方通常更容易掌握主动权。 商业信用融资额度在一定程度上取决于买卖双方的博弈主动权[24] 。 当企业从大供应商处的采购比例较高时, 对大供应商的依赖程度也随之上升, 此时企业处于被动地位, 博弈主动权掌握在供应商手中。 大供应商会要求企业提前支付货款, 甚至可能以替换合作客户、停止供货等手段为要挟, 强迫企业接受其要求。 企业只能被迫接受供应商的条件, 成为商业信用的提供方。 随着企业大量引入中小供应商, 大供应商的影响力被削弱, 企业的供应商结构得到优化。 当可选择的供应商数量较多时, 企业从大供应商处采购的原材料占其采购总量的比例下降, 对大供应商的依赖程度降低。 此时, 博弈的主动权由作为卖方的大供应商向作为买方的企业转移, 大供应商在与企业的交易过程中会降低对企业所提供商业信用的索取。 企业在与供应商进行博弈时掌握着主动权并可以减少对供应商的商业信用供给。

预付账款是企业提供的商业信用, 其对企业的现金持有水平发挥着重要影响。 随着企业减少对大供应商提供商业信用, 在其向大供应商采购时就无需提前支付采购款, 避免了大供应商凭借其在企业供应链体系中的地位对企业实施的“敲竹杠”行为。 伴随着企业采购过程中所需支付的预付账款的减少, 企业无需为与大供应商交易而准备大量的现金。 这意味着企业在其供应商体系中引入中小供应商有效抑制了大供应商对于企业所提供商业信用的索取, 企业此时可以降低现金持有水平。

综上所述, 本文提出以下研究假设:

H2: 高供应商制衡度会减少企业向大供应商提供的商业信用, 进而降低企业的现金持有水平。

(三)融资约束的中介效应

根据信息不对称原理, 企业与银行等金融机构存在严重的信息不对称, 银行等金融机构无法充分掌握企业的全部信息, 无法规避道德风险与逆向选择所引起的信贷风险[25] 。 银行等贷款机构会进行信贷配给并提高贷款利率以管控信贷风险, 这降低了企业获得贷款的可能性[26] 。 合理的供应商结构具有的信息含量, 能够有效缓解企业与银行等金融机构之间的信息不对称, 向银行等金融机构传递积极的信号。 首先, 大供应商陷入财务困境或者宣告破产会引发企业上游供应链断裂, 企业无法购得足够的原材料来维持其正常生产经营活动, 企业的还款能力会大打折扣。 此时, 银行等金融机构的贷款风险会显著增加, 其向企业提供贷款的意愿也会显著降低。 随着企业在其供应商体系中引入中小供应商, 大供应商的影响力得到有效制衡, 大供应商陷入财务困境或者宣告破产所引发的企业原材料短缺会由中小供应商迅速填补, 企业的供应链危机得到化解。 由此银行等金融机构的贷款风险会显著降低, 其向企业提供贷款的意愿会显著上升。 其次, 企业引入中小供应商的行为增加了供应商的数量, 在“多对一”的情境下, 企业的议价能力会提升。 企业能够以更低的价格取得生产所需的原材料, 生产成本进一步降低。 成本优势作为企业重要的竞争优势被银行等金融机构重点关注, 银行等金融机构更倾向于向拥有竞争优势的企业提供贷款。 以上两点均会提升企业获得金融机构贷款的可能性, 从而缓解企业所面临的融资约束。

随着融资约束的缓解, 企业可以减少为预防上游供应链断裂风险而额外持有的现金。 此外, 根据动机理论与权衡理论, 企业基于长远发展需求会持有额外的现金以避免错失投资机会[27] 。 融资约束的缓解也有助于企业减少为预防筹资困难影响未来投资发展需求而额外持有的现金。 可见, 企业在其供应商体系中引入中小供应商可提升供应商制衡度并有效缓解其面临的融资约束, 进而减少企业出于预防经营风险与投资资金短缺而持有的额外现金, 使企业现金持有水平降低。

综上所述, 本文提出以下研究假设:

H3: 高供应商制衡度会缓解企业所面临的融资约束, 进而降低企业的现金持有水平。

四、研究设计

(一)数据来源与样本选择

考虑到2008 ~ 2009年世界金融危机对我国上市公司现金持有行为存在较大影响, 本文选取2010 ~ 2019年A股上市公司数据为初始样本。 其中, 供应链数据与财务数据主要来自国泰安(CSMAR)数据库, 财政补贴数据与产业政策数据主要来自中国研究数据服务平台(CNRDS)。

为避免极端数据以及不必要的“噪音”对实证分析结果的影响, 对样本数据进行进一步的筛选: ①剔除ST、?ST 公司观测值; ②剔除金融行业样本观测值; ③剔除财务指標存在缺失值和明显异常值的样本观测值。 此外, 本文对连续变量1%以下与99%以上的分位数进行Winsorize处理。 运用上述方法对样本进行筛选后, 最终得到4137个企业年度数据, 使用的数据处理软件为Stata 15.0。

(二)变量定义

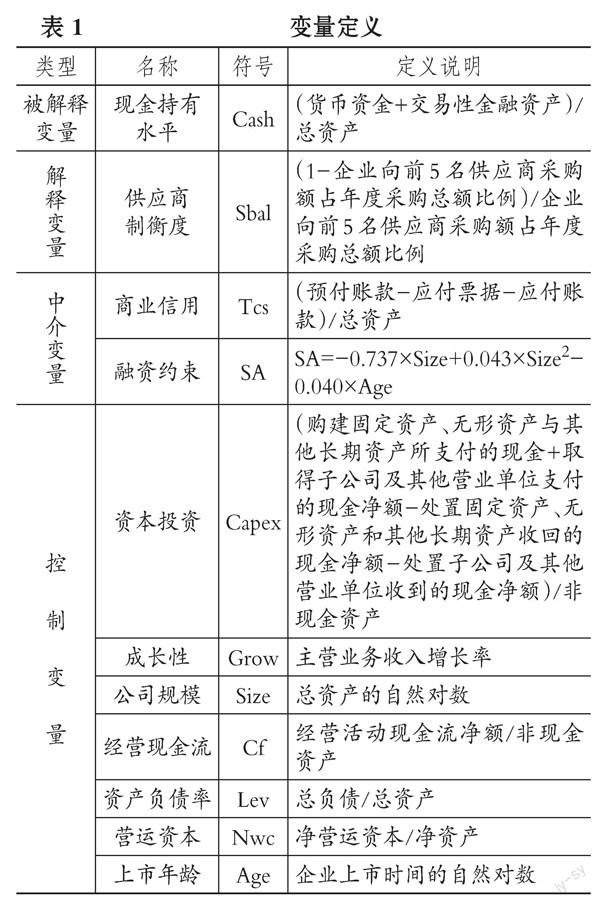

1. 被解释变量: 现金持有水平(Cash)。 为衡量我国上市公司的现金持有水平, 本文参考Bates等[12] 、连玉君等[28] 的研究, 计算了上市公司拥有的现金及其等价物与总资产的比值, 其中现金及现金等价物定义为货币资金与交易性金融资产的总和。

2. 解释变量: 供应商制衡度(Sbal)。 为有效衡量企业的供应商结构, 本文构造了能够体现中小供应商对大供应商制衡作用的供应商制衡度指标。 已有研究尚未构造出合理的供应商制衡度指标, 而Porter的“五力”模型为供应商制衡度的量化提供了契机[29] 。 根据Porter的“五力”模型, 若企业在采购过程中仅依赖少数几个大供应商, 企业议价能力会变弱, 大供应商在企业供应链中的影响力会变强; 若企业增加对中小供应商的采购额, 同时减少对大供应商的采购额, 企业议价能力会变强, 大供应商在企业供应链中的影响力会变弱。 此时, 中小供应商起到制衡大供应商影响力的作用。 因此, 本文采用企业向中小供应商采购额占年度采购总额比例与企业向大供应商采购额占年度采购总额比例的比值来衡量中小供应商对大供应商的制衡能力。 鉴于我国上市公司仅披露前5名供应商的采购数据, 国内研究往往将前5名供应商认定为大供应商[16,20] , 本文沿用了此方法, 同时将非前5名供应商定义为中小供应商。 综上所述, 本文构造如下供应商制衡度(Sbal)指标:

供应商制衡度=(1-企业向前5名供应商采购额占年度采购总额比例)/企业向前5名供应商采购额占年度采购总额比例

该比值越大, 说明企业供应商制衡度越高。 供应商制衡度越高, 中小供应商对大供应商的制衡能力越强; 反之, 中小供应商对大供应商的制衡能力越弱。 该指标能够体现中小供应商对大供应商的制衡能力, 有效衡量了企业的供应商结构。

3. 中介变量。 为验证前文所提到的供应商制衡度对现金持有水平的作用机制, 本文分别选取商业信用(Tcs)和融资约束(SA)作为中介变量进行作用机制检验。 借鉴张新民等[30] 的研究, 采用“(预付账款-应付票据-应付账款)/期末总资产”来衡量企业向供应商提供的净商业信用。 参考Hadlock和Pierce[31] 的研究, 采用SA指数来度量融资约束, 具体计算公式为: SA=-0.737×Size+0.043×Size2-0.040×Age, 其中Size为企业规模(总资产的自然对数), Age为企业成立时间。 该指数计算值为负, 且绝对值越大表示企业所面临的融资约束越严重。

4. 控制变量。 本文沿用杨兴权和尹兴强[32] 的方法, 选择如下控制变量: 资本投资(Capex)、成长性(Grow)、公司规模(Size)、经营现金流(Cf)、资产负债率(Lev)、营运资本(Nwc)、上市年龄(Age)。 各变量定义如表1所示。

(三)模型构建

根据前文的理论分析, 本文借鉴Opler等[11] 和杨兴全等[32] 的研究, 构建模型(1)用以检验 H1。 若供应商制衡度(Sbal)的系数α1显著为负, 则H1成立。 考虑到行业和年度因素可能对回归结果造成影响, 模型中还控制了行业固定效应和年度固定效应。

Cashi,t=α0+α1Sbali,t+α2Capexi,t+α3Growi,t+

α4Sizei,t+α5Cfi,t+α6Levi,t+α7Nwci,t+α8Agei,t+

Industry+Year+εi,t (1)

为检验H2与H3, 本文设计了一系列模型检验供应商制衡度对企业现金持有水平的影响机制。 模型中X分别为商业信用(Tcs)和融资约束(SA)。 参考温忠麟等[33] 的方法, 估计模型(1), 在系数α1显著的前提下, 进一步考察中介效应的显著性。 接着估计模型(2)和模型(3), 若β1和γ2的回归系数均显著, 说明供应商制衡度能够通过影响企业的商业信用和融资约束来降低企业的现金持有水平; 若系数β1和γ2至少有一个不显著, 则需要通过Sobel检验判断中介效应的显著性。 若系数γ1不显著, 则表明企业商业信用和融资约束发挥了完全中介效应; 若系数γ1仍然显著, 则表明企业商业信用和融资约束发挥了部分中介效应。

Xi,t=β0+β1Sbali,t+β2Capexi,t+β3Growi,t+

β4Sizei,t+β5Cfi,t+β6Levi,t+β7Nwci,t+β8Agei,t+

Industry+Year+εi,t (2)

Cashi,t=γ0+γ1Sbali,t+γ2Xi,t+γ3Capexi,t+

γ4Growi,t+γ5Sizei,t+γ6Cfi,t+γ7Levi,t+γ8Nwci,t+

γ9Agei,t+Industry+Year+εi,t (3)

五、实证结果与分析

(一)描述性统计

本文主要变量的描述性统计结果见表2。 可以发现, 现金持有水平(Cash)的最小值为0.013, 最大值为0.650, 标准差为0.125, 说明不同企业的现金持有水平存在明显差异, 该结果与相关研究结论一致[34] 。 供应商制衡度(Sbal)的标准差高达3.181, 最小值仅为0.047, 最大值达到24.641, 表明不同企业的供应商结构差异较大, 各企业的供应商制衡度差异比较明显。

(二)多元回归分析

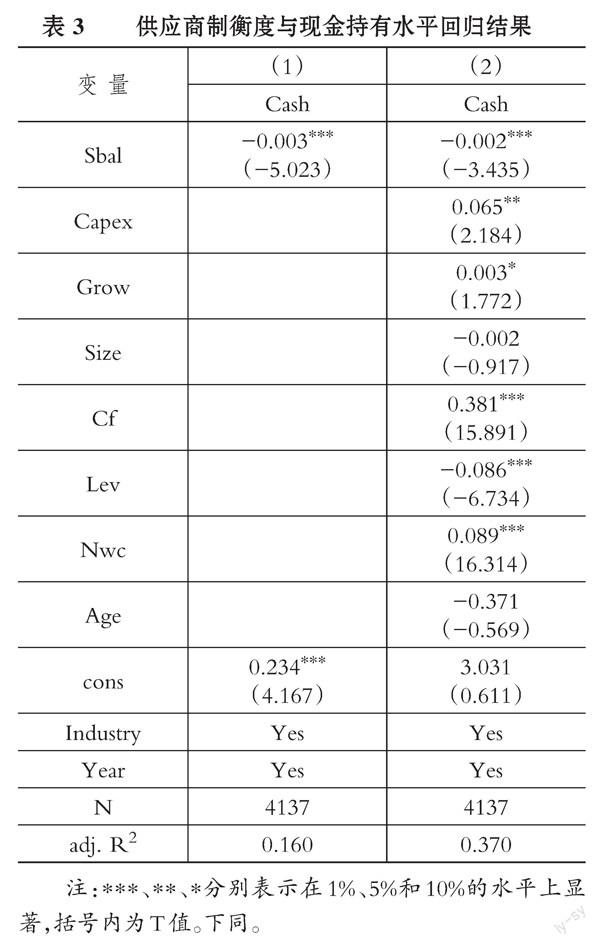

1. 供应商制衡度对企业现金持有水平的影响。 表3报告了供应商制衡度影响企业现金持有水平的回归结果, 本文采用的是递进式的回归策略。 列(1)只控制年度、行业效应, 未考虑控制变量的影响, 供应商制衡度(Sbal)的系数在1%的水平上显著为负。 列(2)在列(1)的基础上添加了其他控制变量, 供应商制衡度(Sbal)的系数为负且在1%的水平上显著。 结果均显示, 企业的供应商制衡度越高, 其现金持有水平越低, 研究结果支持H1。 此外, 列(2)中资本投资(Capex)的系数为正且在5%的水平上显著, 说明企业的资本投资越多, 越倾向于持有更多现金。 列(2)中资产负债率(Lev)的系数显著为负, 说明企业的负债水平越高, 越倾向于减少现金持有。 控制变量的回归系数与以往研究基本一致。

2. 商业信用与融资约束的中介效应。 表4中(1)、(2)两列是对企业提供商业信用的中介效应检验。 其中, 列(1)中供应商制衡度(Sbal)的系数显著为负, 这说明供应商制衡度越高, 企业提供给供应商的商业信用越少。 列(2)中商业信用(Tcs)的系数为负但不显著, 但Sobel检验Z值为2.843且在1%的水平上显著, 以上结果显示中介效应成立。 此外, 供应商制衡度(Sbal)的系数仍为负且在1%的水平上显著, 这说明企业商业信用发挥了部分中介作用。 随着供应商制衡度的提升, 企业需提供给大供应商的商业信用减少, 进而现金持有水平降低, H2得到验证。

表4中(3)、(4)两列是对企业所面临融资约束的中介效应检验。 列(3)中供应商制衡度(Sbal)的系数为负, 且在1%的水平上显著, 表明供应商制衡度提高, 企业所面临的融资约束得到缓解。 列(4)中融资约束(SA)的系数显著为负, Sobel检验Z值为3.244且在1%的水平上显著, 供应商制衡度(Sbal)的系数显著为负。 以上结果显示中介效应成立, 融资约束在供应商制衡度与企业现金持有水平之间起到部分中介作用。 随着供应商制衡度的提高, 企业所面临的融资约束得到缓解, 进而现金持有水平降低, H3通过了验证。

(三)稳健性检验

1. 改变核心变量测度方法。 为确保研究结果的稳健性, 本文改变企业现金持有水平和供应商制衡度的测度方法重新进行检验。 首先, 重新测度企业现金持有水平。 对于企业现金持有水平的测度, 目前主要有持现比率与净持现比率两种衡量指标。 在主检验部分已采用持现比率来衡量企业现金持有水平, 在稳健性检验部分将采用净持现比率。 本文参考杨兴全和孙杰[35] 的研究, 采用log[(货币资金+交易性金融资产)/(总资产-货币资金-交易性金融资产)]再次进行回归, 回归结果如表5列(1)所示。 由回归结果可以看出, 供应商制衡度(Sbal)与现金持有水平(Cash1)仍在1%的水平上显著负相关, 与前述结果一致。 其次, 重新测度供应商制衡度。 为减少数据波动与消除异方差, 本文对供应商制衡度进行取对数处理后再次进行回归, 结果如表5列(2)所示。 观察回归结果可知, 供应商制衡度(Sbal1)与现金持有水平(Cash)仍在5%的水平上显著负相关。 以上结果表明H1的结果是稳健的。

2. 改变样本区间。 为避免样本选择对研究结果的影响, 本文分别从时间与行业两个维度选择子样本进行回归。 首先, 从时间维度选择子样本。 由于“4 万亿”一揽子投资计划导致我国企业现金持有决策发生显著变化, 为避免在此情境下研究企业现金持有水平可能产生的结果偏差, 本文剔除了受“4万亿”投资计划影响的2010 ~ 2012年数据。 此外, 2015 ~ 2016年发生的大股灾对企业的现金持有行为产生了巨大的影响, 本文剔除了受大股灾影响的2015 ~ 2016年数据后重新进行回归。 估计结果如表6列(1)所示。 从回归结果可以看出, 供应商制衡度(Sbal)的系数为负且在1%的水平上显著, 结果与前文一致。 其次, 从行业维度选择子样本。 选择制造业企业是因为其与上游供应商的关系相较其他行业更为紧密, 供应商制衡度对制造业企业的影响更为明显。 制造业企业子样本的回归结果如表6列(2)所示, 供应商制衡度(Sbal)的系数为负且在1%的水平上显著。 H1的稳健性再次得到验证。

3. 内生性检验。 为解决可能存在的内生性问题, 采用了解释变量滞后一期与工具变量两种方法。 首先, 采用解释变量滞后一期的方法。 本文直接采用上一期供应商制衡度(L.Sbal)来替换当期的供应商制衡度进行回归估计。 一般来说, 上一期供应商制衡度与当期误差项不存在相关关系。 回归结果如表7列(1)所示, 解释变量的显著性不變。 其次, 采用工具变量法, 选取供应商制衡度行业均值(ASbal)作为工具变量进行回归估计。 一方面, 同行业其他企业的供应商结构会影响该企业的供应商结构, 供应商制衡度行业均值(ASbal)满足相关性要求; 另一方面, 同行业其他企业的供应商结构不会直接影响该企业的现金持有水平, 供应商制衡度行业均值(ASbal)满足外生性要求。 表7列(2)与列(3)列示了采用两阶段最小二乘法(2SLS)进行工具变量回归的参数结果。 第一阶段回归的F统计量为23.63, 远大于10, 表明所选择的工具变量与内生解释变量之间是高度相关的, 可以排除“弱工具变量”问题。 内生性检验的P值为0.000, 意味着供应商制衡度(Sbal)存在内生性。 从第二阶段的回归结果可以看出, 供应商制衡度拟合值(FSbal)的系数仍然显著为负, 该结果与前文回归结果在方向上保持一致, 本文的研究结论依旧稳健。

六、进一步讨论

产业政策与财政政策是市场经济国家在工业化进程中普遍采用的调控经济运行的重要工具, 我国非常重视产业政策与财政政策的应用。 产业政策与财政政策会对企业的财务决策产生巨大影响, 下面将探讨在不同产业政策与财政政策情境下供应商制衡度对企业现金持有水平的影响是否存在显著差异。

(一)产业政策

政府为了扶持特定的行业, 往往会在税收和信贷优惠方面向其有所倾斜。 在制定产业政策时, 政府往往会通过媒体营造声势, 媒体的报道常常会营造出一片繁荣的景象, 这种情绪会传导给供应商。 产业政策支持会加强大供应商对于企业未来发展状况的乐观预期, 大供应商愿意降低对受到产业政策支持企业的财务要求。 产业政策的支持会弱化企业供应商制衡度对其现金持有水平的影响力。 本文预期, 相比产业政策支持的企业, 非产业政策支持企业的供应商制衡度与其现金持有水平的关系更为显著。

在产业政策的测度方面, 本文参考陈冬华和姚振晔[36] 的研究, 根据“十一五”“十二五”“十三五”规划以及证监会颁布的《上市公司行业分类指引(2012 年修订)》的内容, 通过筛选五年规划文件, 将其中存在“鼓励”“支持”等字眼的行业定义为产业政策支持行业, 将其他行业定义为非产业政策支持行业, 具体分组回归结果见表8中(1)、(2)两列。

观察表8列(1)与列(2)可以发现, 非产业政策支持企业供应商制衡度(Sbal)的系数为负且在1%的水平上显著。 而产业政策支持企业供应商制衡度(Sbal)的系数不显著。 邹氏检验结果表明, 企业是否受到产业政策支持显著影响供应商制衡度对现金持有水平的作用。 相比产业政策支持企业, 非产业政策支持企业的供应商制衡度与现金持有水平的负相关关系更显著。

(二)财政政策

财政政策是政府激励企业的重要措施, 能够对企业的行为产生重要影响。 政府的财政激励政策向企业上游供应商传递了积极的信号, 大供应商愿意降低要求和得到政府财政支持的企业保持合作关系, 企业无需再通过引入中小供应商的方式抑制大供应商的影响力。 财政补贴会削弱供应商制衡度对企业现金持有水平的影响。 如果提升供应商制衡度能够起到降低企业现金持有水平的作用, 那么当企业所获财政补贴较少时, 企业的供应商制衡度与现金持有水平的负相关关系更显著。 本文预期, 相比强政府补贴企业, 弱政府补贴企业的供应商制衡度与其现金持有水平的关系更为显著。

在财政补贴的测度方面, 本文参考柳光强[37] 的研究, 采用企业当年所获政府补贴总额与总资产的比值来衡量。 若比值大于中位数则企业属于强政府补贴企业, 否则属于弱政府补贴企业, 具体分组回归结果见表8中(3)、(4)两列。

观察表8列(3)与列(4)可以发现, 弱政府补贴企业供应商制衡度(Sbal)的系数为负且在1%的水平上显著。 而强政府补贴企业供应商制衡度(Sbal)的系数为负但不显著。 邹氏检验结果表明, 政府补贴不同, 企业供应商制衡度对现金持有水平的作用具有显著差异。 相对强政府补贴企业, 弱政府补贴企业的供应商制衡度与现金持有水平的负相关关系更显著。

七、结论与政策建议

(一)结论

本文以2010 ~ 2019年我国A股上市公司为研究样本, 考察了供应商制衡度对现金持有水平的影响及其作用机制。 实证结果表明: 供应商制衡度会降低企业的现金持有水平。 进一步研究发现, 企业供应商制衡度会通过减少企业商业信用与缓解企业融资约束两种渠道影响其现金持有水平。 一方面, 供应商制衡度的提升减少了企业向供应商提供的商业信用, 进而降低企业的现金持有水平。 另一方面, 供应商制衡度的提升缓解了企业所面临的融资约束, 进而降低企业的现金持有水平。 本文还发现在不同产业政策和财政政策情境下, 供应商制衡度对企业现金持有水平的作用存在显著差异。 在非产业政策支持、弱财政政策支持的企业中, 供应商制衡度与现金持有水平的负相关关系更显著。

(二)政策建议

基于上述结论, 本文提出如下政策建议: 其一, 企业应建立合理的供应商结构, 引入中小供应商来抑制大供应商的影响力。 这可有效避免大供应商凭借其在企业供应商体系中的有利地位侵害企业利益而迫使企业提升现金持有水平的现象。 其二, 企业应提升引入中小供应商的积极性, 这能够使企业做出更为科学的现金持有决策, 从而助力企业的高质量发展。 其三, 国家政策对供应商结构与企业现金持有水平之间的关系存在重要影响。 非产业政策支持、弱财政政策支持的企业应更为积极地借助中小供应商的力量, 以达到抑制大供应商影响力进而降低现金持有水平的目的。 以上建议为企业供应链管理以及制定现金持有策略提供了一定的经验依据与参考, 为我国企业高质量发展提供了政策性建议。

【 主 要 参 考 文 献 】

[1] 祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[ J].管理世界,2009(3):152 ~ 158+188.

[2] Pinkowitz L., Stulz R. M., Williamson R.. Do firms in countries with poor protection of investor rights hold more cash?[ J].Journal of Finance,2003(12):2725 ~ 2751.

[3] Suutari R.. Understanding industry structure[ J].Cma Manage-

ment,2000(11):34 ~ 37.

[4] 王勇,劉志远.供应商关系与企业现金持有——来自中国制造业上市公司的经验证据[ J].审计与经济研究,2016(1):83 ~ 91.

[5] Pinkowitz L., Williamson R.. What is the market value of a dollar of corporate cash?[ J].Journal of Applied Corporate Finance, 2007(3):74 ~ 81.

[6] 余靖雯,郭凱明,龚六堂.宏观政策不确定性与企业现金持有[ J].经济学(季刊),2019(3):987 ~ 1010.

[7] 张超林,杜金岷,苏柯.货币紧缩、产权性质与公司现金持有[ J].产经评论,2013(5):140 ~ 151.

[8] 赵秀云,鲍群.制度环境、关系交易与现金持有决策[ J].审计与经济研究,2015(3):21 ~ 29.

[9] Harford J., Mansi S. A., Maxwell W. F.. Corporate governance and firm cash holdings in the US[ J].Journal of Financial Economics,2008(3):535 ~ 555.

[10] 辛宇,徐莉萍.公司治理机制与超额现金持有水平[ J].管理世界,2006(5):136 ~ 141.

[11] Opler T., Pinkowitz L., Stulz R., et al.. The determinants and implications of corporate cash holdings[ J].Journal of Financial Economics,1999(1):3 ~ 46.

[12] Bates T. W., Kahle K. M., Stulz R. M.. Why do US firms hold so much more cash than they used to?[ J].The Journal of Finance,2009(5):1985 ~ 2021.

[13] 杨兴全,齐云飞,曾义.融资约束、资本投资与公司现金持有竞争效应[ J].审计与经济研究,2015(3):30 ~ 38.

[14] Wuyts S., Dutta S.. Benefiting from alliance portfolio diversity: The role of past internal knowledge creation strategy[ J].Journal of Management,2014(6):1653 ~ 1674.

[15] 王勇,王小丽.制度环境、供应商集中度与企业研发创新产出——来自中国上市公司的经验证据[ J].工业技术经济,2020(2):37 ~ 46.

[16] Van Horen N.. Customer market power and the provision of trade credit: Evidence from Eastern Europe and Central Asia[M].Washington: World Bank Publications,2007.

[17] 马黎珺,张敏,伊志宏.供应商—客户关系会影响企业的商业信用吗——基于中国上市公司的实证检验[ J].经济理论与经济管理,2016(2):98 ~ 112.

[18] Cowley P. R.. Modelling the effect of buyer and seller power on the margins of commodity plastics[ J].Strategic Management Journal,1985(3):213 ~ 222.

[19] 李振东,马超.供应商集中度与企业外部融资约束[ J].经济问题,2019(8):27 ~ 35.

[20] 方红星,张勇.供应商/客户关系型交易、盈余管理与审计师决策[ J].会计研究,2016(1):79 ~ 86+96.

[21] Dowlatshahi S.. Bargaining power in buyer-supplier relationships[ J].Production and Inventory Management Journal,1999(1):27.

[22] Snyder C. M.. A dynamic theory of countervailing power[ J].The Rand Journal of Economics,1996(4):747 ~ 769.

[23] Raman K., Shahrur H.. Relationship-specific investments and earnings management: Evidence on corporate suppliers and customers[ J].The Accounting Review,2008(4):1041 ~ 1081.

[24] Cao X., Kuang X. P.. Institutional environment and efficiency of commercial credit financing[ J].Contemporary Finance & Economics,2013(5):115 ~ 128.

[25] Stiglitz J. E., Weiss A.. Credit rationing in markets with imperfect information[ J].The American Economic Review,1981(3):393 ~ 410.

[26] Jaffee D. M., Russell T.. Imperfect information, uncertainty, and credit rationing[ J].The Quarterly Journal of Economics,1976(4):651 ~ 666.

[27] 袁奮强,张忠寿,杨七中.股权结构、投资机会与企业现金持有水平选择——基于融资约束路径的分析[ J].中央财经大学学报,2018(4):63 ~ 77.

[28] 连玉君,彭方平,苏治.融资约束与流动性管理行为[ J].金融研究,2010(10):158 ~ 171.

[29] Porter M. E.. How competitive forces shape strategy[ J].Harvard Business Review,1979(4):102 ~ 116.

[30] 张新民,王珏,祝继高.市场地位、商业信用与企业经营性融资[ J].会计研究,2012(8):58 ~ 65+97.

[31] Hadlock C. J., Pierce J. R.. New evidence on measuring financial constraints: Moving beyond the KZ index[ J].The Review of Financial Studies,2010(5):1909 ~ 1940.

[32] 杨兴全,尹兴强.国企混改如何影响公司现金持有?[ J].管理世界,2018(11):93 ~ 107.

[33] 温忠麟.张雷,侯杰泰,刘红云.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

[34] 陈德球,李思飞,王丛.政府质量、终极产权与公司现金持有[ J].管理世界,2011(11):127 ~ 141.

[35] 杨兴全,孙杰.企业现金持有量影响因素的实证研究——来自我国上市公司的经验证据[ J].南开管理评论,2007(6):47 ~ 54.

[36] 陈冬华,姚振晔.政府行为必然会提高股价同步性吗?——基于我国产业政策的实证研究[ J].经济研究,2018(12):112 ~ 128.

[37] 柳光强.税收优惠、财政补贴政策的激励效应分析——基于信息不对称理论视角的实证研究[ J].管理世界,2016(10):62 ~ 71.

【基金项目】国家社会科学基金项目(项目编号:19BGL066)

【作者单位】1.东北财经大学会计学院, 大连 116025;2.中国内部控制研究中心, 大连 116025。 于子竣为通讯作者