经济政策不确定性、投资者关注与股价同步性

2022-05-30 05:08宋同战

经济研究导刊 2022年33期

摘 要:以2016—2019年深交所A股上市公司为样本,利用百度指数衡量投资者关注,采用Baker(2016)指数来衡量经济政策的不确定性,通过时间固定效应和行业固定效应的方法研究经济政策不确定性、投资者关注与股价同步性三者之间的关系。研究发现,经济政策不确定性与股价同步性呈负相关关系;投资者关注存在显著的中介效应,经济政策不确定性能够通过投资者关注而降低股价同步性。最后,基于研究结论,对投资者、上市公司以及政府监管部门提出相应的建议。

关键词:经济政策;投资者;股价同步性

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2022)33-0104-03

引言

近年来,国家为了推动经济发展,不断出台各种政策,发展创新驱动新兴产业,大力推动供给侧结构性改革。虽然我国的经济发展已经进入了新常态,经济不断高速发展,但是经济政策不确定性水平却极大提高。经济结构的调整,经济周期以及经济政策不确定性等外部因素,都会对股票市场产生很大影响。由于我国证券市场起步比较晚,发展时间比较短,很多制度还不够完善,导致了各股价格波动与市场平均变化趋势存在一定的同步性,即股价同步性较高。在这样的环境下,企业的特质信息往往被行业和市场信息所覆盖,无法及时融入股价中,从而导致股票价格偏离真实价格,证券市场通过股票价格信号机制,实现资源最优配置的功能也无法得到有效发挥。因此,研究股价同步性的相关影响因素对于我国证券市场的有效完善尤为重要。

一、理论分析与研究假設

从信息效率观的角度来看,经济政策不确定性会提高企业的外部风险,加剧了投资者与企业之间的信息不对称,信息不对称会提高信息获取成本,抑制信息套利者挖掘公司特质信息,导致公司特质信息含量下降,进而提高股价同步性。从非理性行为的角度来看,噪声水平提高会降低股价同步性。我国已经处于半强势有效市场,在半强势有效市场中,噪声会覆盖特质信息占据主导地位(Skaife et al.,2005),也就意味着我国资本市场上股价波动主要是受到噪音的影响。经济政策的不确定性使得投资者对股价做出不恰当的反应,进而提高了市场上的噪声交易水平,从而降低股价同步性。

通过以上分析可以发现,根据信息效率观点来看,经济政策不确定性提高了股价同步性;而根据非理性行为观点来看,经济政策不确定性降低了股价同步性。因此,本文提出以下假设。

假设1:保持其他条件不变,经济政策不确定性与股价同步性显著正相关,经济政策不确定性提高会提高股价同步性。

假设2:保持其他条件不变,经济政策不确定性与股价同步性显著负相关,经济政策不确定性提高会降低股价同步性。

经济政策不确定性带来的是一种信息上的冲击,经济政策的影响程度决定着投资者关注的程度。股票市场每天都会产生大量信息,人的有限关注使得关注成为个人分析和处理信息过程的重要因素(徐龙炳,2019),而影响较大的经济政策无疑会得到投资者的集体关注,投资者关注会促使经济政策信息通过股市交易融入股价,进而影响股价同步性。相反,如果信息得不到投资者关注或投资者关注程度很低,相关信息也很难在股票价格中充分体现(肖奇,2017)。因此,经济政策不确定性对股价同步性的作用可能通过影响投资者关注来实现。据此,本文提出以下假设。

假设3:投资者关注存在显著的中介效应,经济政策不确定性能够通过投资者关注而降低股价同步性。

假设4:投资者关注存在显著的中介效应,经济政策不确定性能够通过投资者关注而提高股价同步性。

二、研究设计

(一)样本选择与数据来源

本文以2016—2019年深交所A股上市公司为初始样本,为满足研究需要对数据做如下处理:一是剔除ST和*ST企业样本;二是剔除数据缺失的样本;三是剔除金融保险类企业样本;四是剔除2016年后上市的公司样本;五是剔除年交易周份少于30的公司样本,最终共得到4 347条数据。本文选取应用最为广泛的Baker(2016)指数来衡量经济政策不确定性,投资者关注指标百度指数通过爬虫得到,其余研究数据均来源于国泰安数据库。

(二)变量定义

1.被解释变量。式(1)通过个股收益率对市场收益率和行业收益率回归得到拟合优度R2,再由式(2)对R2进行对数处理得到股价同步性指标SYN。其中,Ri,t是上市公司i第t周的个股收益率,Rm,t是第t周市场收益率,Rn,t是第t周行业收益率。

2.解释变量。对于经济政策不确定性,本文采用Baker et al.(2013)通过构造指标加以量化的方式来衡量,中国经济政策不确定性指数是通过对《南华早报》(South China Morning Post,SCMP)进行关键词检索、过滤和标准化处理最终得到,该指数能够较好地反映我国经济政策的不确定性,得到了学术界的广泛认可。

3.中介变量。借鉴俞庆进(2012)的做法,通过百度指数构建投资者关注代理变量。将股票代码与上市公司名称并重进行百度指数的构建,为避免时间趋势的影响,通过式(3)进一步构建异常搜索量ASVI。其中,ATTi,t表示上市公司i在第t周的通过公司股票代码和名称共同搜集得到的百度指数;ASVIi,t表示上市公司i在第t周的异常搜索量,采用当周投资者关注与前8周投资者关注的平均值同时取对数后的差来度量异常投资者关注度,并作为最终的投资者关注指标。

4.控制变量。借鉴相关文献并考虑到数据的可获得性,本文采用了如下相关变量:企业规模、资产负债率、现金比率、账面市值比、所有权性质、市场活跃度、上市年限、净资产收益率、审计师事务所、行业和年度。

(三)模型构建

本文通过模型1对经济政策不确定性与股价同步性的关系进行检验,通过模型2和模型3对投资者关注中介效应的研究进行检验。

三、实证分析

(一)描述性统计

描述性统计的结果显示股价同步性SYN均值和中值分别为-0.164和-0.0483,说明我国股价同步性处于较高水平,最大值为15.68,最小值为-6.686,标准差为1.004,说明我国各上市公司之间的股价同步性差异较大。经济政策不确定性指数EPU最大值为791.9,最小值为363.9,说明经济政策不确定性不断变化且变化较大。投资者关注ASVI均值为-0.0424,中值为-0.0399,说明投资者关注程度较高。其他数据均在正常范围内。

(二)相关性分析

相关性分析的结果显示,经济政策不确定性与股价同步性在5%水平上显著负相关,说明经济政策不确定性提高会增加市场上的噪音水平进而降低股价同步性,从而初步验证了假设2。投资者关注与股价同步性在1%水平上显著负相关,说明投资者关注度越高,股价同步性水平越低。在控制变量中,公司规模、资产负债率、审计师事务所与股价同步性均在1%水平上显著负相关,说明公司规模越大,资产负债率越高,股价同步性水平越低,采用四大来审计财务报告也能够在一定程度上降低股价同步性。各变量间的相关系数均远远低于0.8,说明不存在严重共线性问题。

(三)回归分析及稳健性检验

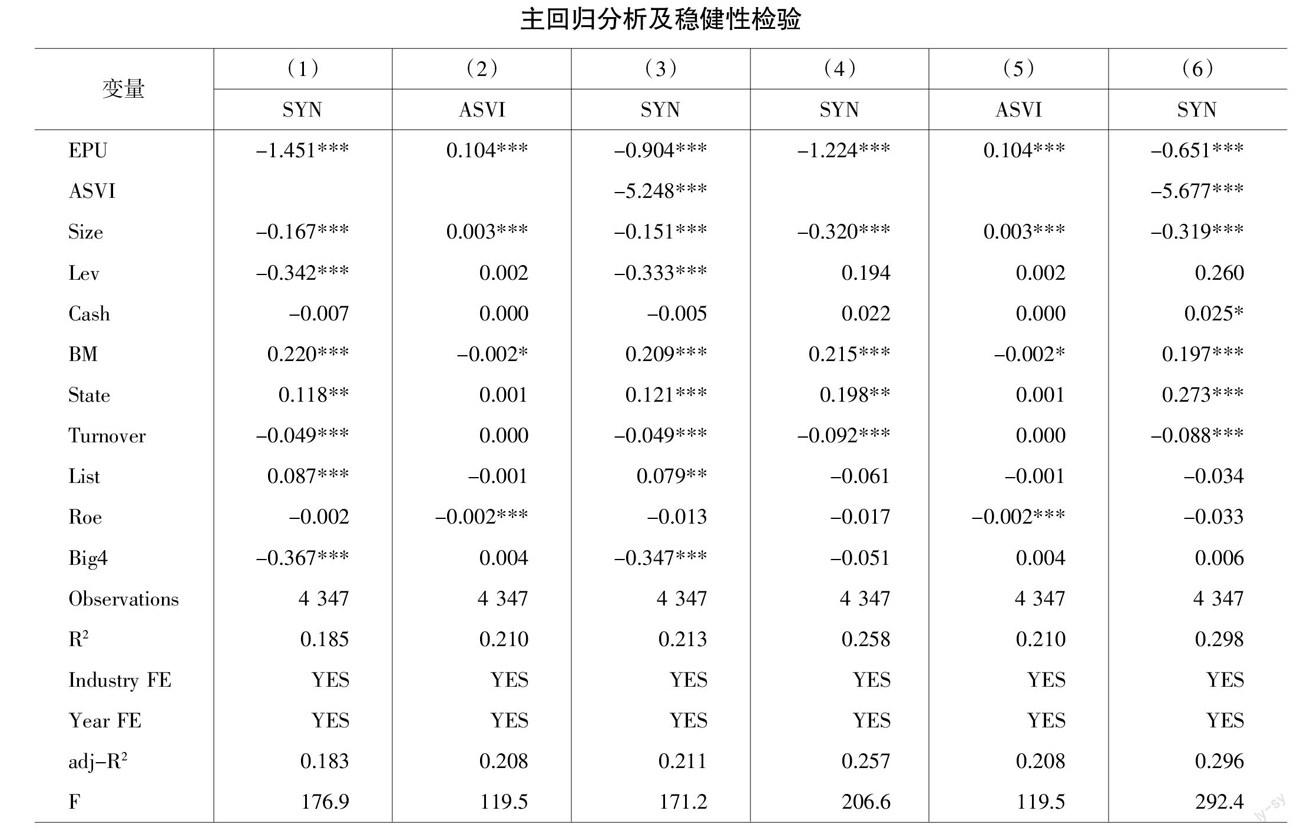

下頁表1汇报了在控制了时间和行业固定效应下的回归结果,模型1经济政策不确定性与股价同步性在1%水平上显著负相关,变量系数为-1.451,经济政策不确定性的提高会使股价同步性降低,假设2得到验证。模型2检验显示,经济政策不确定与投资者关注在1%水平上显著正相关,相关系数分别为0.104,表明深市A股上市公司在经济政策不确定性越高时得到的投资者关注越多。模型3在模型1基础上纳入投资者关注指标,检验显示,投资者关注与股价同步性回归系数为-5.248,在1%水平上显著负相关,表明投资者关注能够降低公司的股价同步性,此时经济政策不确定性与股价同步性仍然在1%水平上显著正相关,但变量系数由之前的-1.451下降为-0.904。结合模型2和模型3的结果,表明投资者关注在经济政策不确定性与股价同步性的关系中起部分中介作用,假设3得到验证。其他控制变量中,公司规模、资产负债率、换手率、审计师事务所与股价同步性显著负相关,其中,公司规模与投资者关注显著正相关;账面市值比、所有权性质、上市年限与股价同步性显著正相关。VIF值远远小于5,说明不存在多重共线性问题。

本文通过替换数据进行稳健性检验。在模型1、模型2和模型3中采用的是考虑现金红利再投资的周个股收益率和考虑现金红利再投资的周市场收益率,而在我国股票市场中,无论是从投资者数量还是持股市值上看个人投资者都在投资者群体中占据很高比例,个人投资者对于风险选择较为保守,一般不会选择现金红利再投资,由此通过将不考虑现金红利再投资的周个股收益率和周市场收益率替换原模型中的考虑现金红利再投资的周个股收益率和周市场收益率,对模型1、模型2和模型3重新进行回归计算得出结果如表1中(4)列、(5)列和(6)列所示。在更换数据后,经济政策不确定性、投资者关注与股价同步性关系没有改变,且显著性水平与之前保持一致。

四、结论与启示

本文以2016—2019年深交所A股上市公司为样本,利用百度指数和经济政策不确定性指数,通过时间固定效应和行业固定效应检验了经济政策不确定性、投资者关注与股价同步性的关系。研究发现,在控制了企业规模、资产负债率等影响因素的条件下,经济政策不确定性与股价同步性呈负相关关系;投资者关注存在显著的中介效应,经济政策不确定性能够通过投资者关注而降低股价同步性。投资者关注作为中介变量丰富了股价同步性影响因素的研究。

参考文献:

[1] Roll R.R2[J].The Journal of Finance,1988,(3):541-566.

[2] 俞庆进,张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究[J].金融研究,2012,(8):152-165.

[3] 张继德,廖微,张荣武.普通投资者关注对股市交易的量价影响——基于百度指数的实证研究[J].会计研究,2014,(8):52-59+97.

[4] 雷立坤,余江,魏宇,赖晓东.经济政策不确定性与我国股市波动率预测研究[J].管理科学学报,2018,(6):88-98.

[5] 王耀君,高扬.网络关注度对我国股票市场信息不对称程度的影响[J].财经理论与实践,2019,(1):44-50.

[6] 王海林,张爱玲.客户集中度、信息披露质量与股价同步性[J].财会通讯,2019,(30):3-7.

[7] 宋同战.网络关注度对股价同步性的影响研究[J].中国物价,2020,(10):70-72.

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30

证券市场红周刊(2021年34期)2021-08-30

中国外汇(2019年7期)2019-07-13

经济技术协作信息(2018年4期)2019-01-23

金融服务法评论(2018年0期)2018-12-06

法制与社会(2016年35期)2016-12-26

经济研究导刊(2016年30期)2016-12-24

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商情(2016年40期)2016-11-28