精细化管理视域下国有企业提升经营绩效的方向与路径

2022-05-30 05:17方欣

商场现代化 2022年13期

摘 要:精细化管理是国有企业提升经营绩效的必要举措与有益探索,也是国有企业做大做强的重要保障。本文基于精细化管理的分析视角,探究国有企业提升经营绩效的方向,并结合国有企业的产权属性与经营现状,提出国有企业提升经营绩效的路径,研究显示:立足“降本”、聚集“增效”、践行“提质”是精细化管理视域下国有企业提升经营绩效的三大方向,这将极大地提升国有企业经营绩效的竞争力、创新力、影响力;在精细化管理视域下,国有企业应该向改革要动力、向创新要发展、向人才要活力、向管理要效率,以制度建设改革为基础、以核心产品创新为核心、以优质人才聚集为支撑、以高效管理运营为保障,多管齐下,多措并举,全面实现国有企业高质量、跨越式、可持续发展。

关键词:精细化管理;国有企业;经营绩效;高质量发展

一、前言

随着我国经济迈入新常态阶段,经济结构加速升级、经济驱动持续转换、经济增速高速换挡,我国经济构建新发展格局刻不容缓,国有企业作为我国社会主义市场经济的支撑组成部门,必须发挥应有的價值与作用。面对日趋激烈的市场环境与国际竞争态势,国有企业必须强化持续变革的动力,培育快速适应环境变化的能力,形成突破核心技术或关键技术的实力,提升我国在全球价值链中的地位,在与国际对手竞争中,提高资源意识和经营资源的能力,构建企业独特的竞争优势,最终实现国有企业经营质量的全面提升。在此背景下,提升经营绩效成为国有企业的重要目标,而精细化管理又是国有企业提升经营绩效的必要举措与有效探索。鉴于此,本文立足精细化管理视域,重点分析国有企业提升经营绩效的方向,并结合国有企业经营现状与发展要求,探究精细化管理视域下国有企业提升经营绩效的路径,以期为助力国有企业做大做强贡献积极力量。

二、精细化管理视域下国有企业提升经营绩效的方向探析

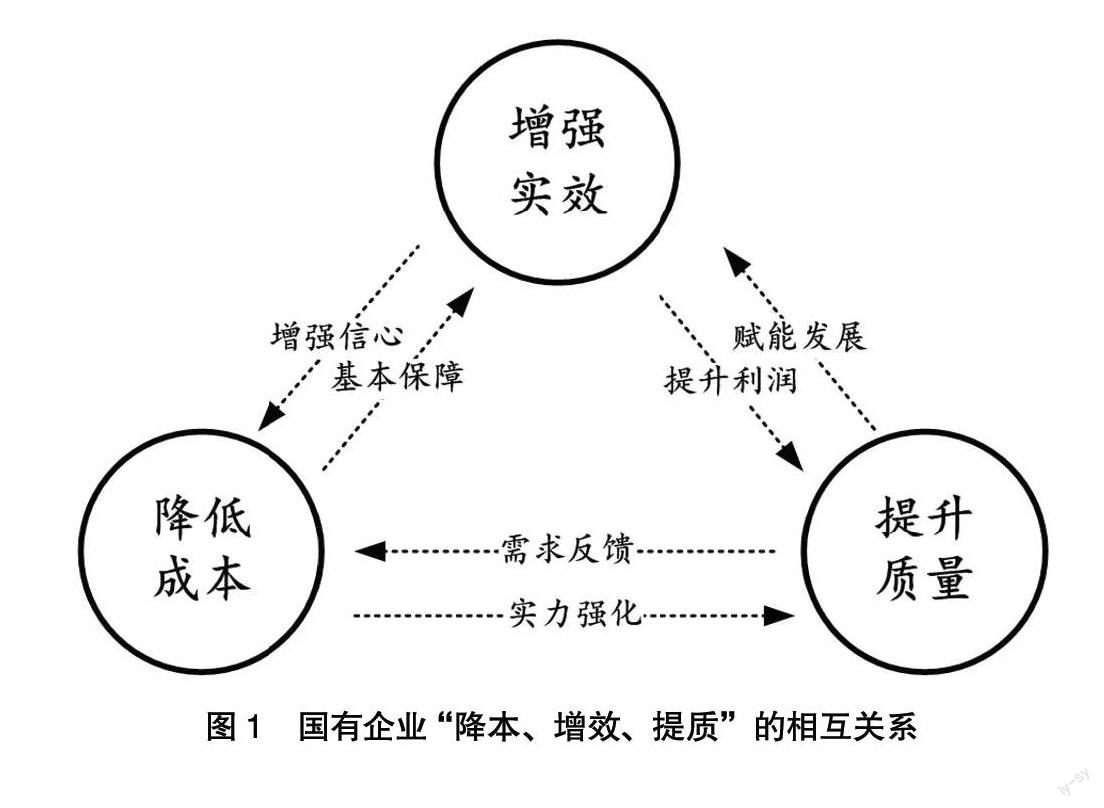

精细化管理视域下,明确国有企业提升经营绩效的主要方向是精准、高效、科学探究国有企业提升经营绩效路径的基础与前提。综合国有企业发展的经营短板和高质量发展要求,本文认为“降本、增效、提质”是精细化管理视域下国有企业提升经营绩效的三大方向,进而能有效地降低国有企业的综合成本、提高国有企业的经营实效、强化国有企业的经营质量,最终提升国有企业经营绩效的竞争力、创新力、影响力。更为重要的是,国有企业“降本、增效、提质”之间是相辅相成的关系,相互促进,相互支撑,参见图1。

1.立足“降本”,提升国有企业经营绩效的竞争力

立足“降本”是精细化管理视域下国有企业提升经营绩效的首要方向,核心目标是提升国有企业经营绩效的竞争力。长期以来,综合成本居高不下是国有企业经营面临的关键困境,这直接制约了国有企业盈利能力的提升,也就造成了国有企业的经营绩效难以持续提高。从企业经营管理的视角来看,国有企业无论是规划、设计、研发、采购、生产、运输、销售、售后、运营等各个环节都可以实现管理优化,聚焦成本的下降,继而提升自身产品或服务在市场中的竞争力。以金融投资企业为例,企业在金融产品和服务等方面的成本控制还可以做得更精细、更全面、更科学。在经济新常态下,更强的成本控制能力能促使企业拥有更多的市场竞争工具和更大企业经营迂回空间,这将提升企业的经验韧劲,继而有利于提升企业的经营绩效,为企业实现高质量发展奠定坚实基础。目前,从市场维度看,成本控制难是国有企业的通病,因而强化“降本”是国有企业绩效提升首要考虑的问题。

2.聚集“增效”,提高国有企业经营绩效的创新力

聚集“增效”是精细化管理视域下国有企业提升经营绩效的核心方向,核心目标是提高国有企业经营绩效的创新力。如前所述,降低综合成本是国有企业提升经营绩效的首要举措,而降本的核心目标也是为了更好地增加,因而聚焦“增效”是提高国有企业经营绩效的核心,也是实现国有企业经营管理创新力提升的关键。从本质上看,聚焦“增效”主要包括三个方面:第一,增加国有企业的经营效率,也就是要提升国有企业机构、部门及单位人力的工作效率,通过效率的提升来提高国有企业的运营管理效果,为国有企业经营绩效的提升奠定基础;第二,增强国有企业的经营效益,通过优化管理来提升国有企业经营的投入产出比,当然这里要强调国有企业的社会责任,国有企业不能单纯以经济效益为核心,还要顾及社会效益,例如金融投资国企还要肩负支持创新企业发展的责任,因此许多金融投资国企和银行有重视普惠业务的开展;第三,增大国有企业的经营效能,就是要从国有企业拥有的资源禀赋维度来看待国有企业的经营实效,因为国有企业拥有的经营条件优于民营企业,因此必须要从资源禀赋维度来看待国有企业绩效。国有企业要实现“增效”,本质上就是要求国有企业创新,制度创新、战略创新、技术创新、产品(服务)创新等,因次聚集“增效”能提高国有企业经营绩效的创新力。

3.践行“提质”,提振国有企业经营绩效的影响力

践行“提质”是精细化管理视域下国有企业提升经营绩效的重要方向,核心目标是提振国有企业经营绩效的影响力。毫无疑义,提升经营质量是经济新常态下国有企业的核心追求,也是各级主管部门考核国有企业的重要指标。由于国有企业的规模大,且主要分布在国计民生的关键行业和领域,因此对于国有企业经营绩效的提升不能鼓励国有企业通过无序“摊大饼”的方式来提高经营利润,而是要从经营的维度、提升发展质量的维度来衡量和评价国有企业的经营绩效,这将进一步激活国有企业的内生经营动力,改善国有企业的经营管理形象,提振国有企业经营绩效的影响力。不可否认,当前我国国有企业中有一批优质企业通过精细化管理提升了自身的经营质量,但更多的国有企业还需要在经营质量领域深耕细作,不断提升经营的精细化水平。

三、精细化管理视域下国有企业提升经营绩效的路径研究

立足精细化管理视域下国有企业提升经营绩效的三大方向,结合当前国有企业面临的发展困境与要求,本文认为国有企业要向改革要动力、向创新要发展、向人才要活力、向管理要效率,整合优质资源,强化内部协同,发挥自身优势,以制度建设改革为基础、以核心产品创新为核心、以优质人才聚集为支撑、以高效管理运营为保障,全面实现自身高质量、跨越式、可持续发展,具体分析如下。

1.向改革要动力,以制度建设改革为基础

向改革要动力是精细化管理视域下国有企业提升经营绩效的基础性路径,核心举措是以制度建设改革为基础,焕发国有企业竞争活力,从制度维度全面提升国有企业经营绩效。第一,改革績效制度,坚持以效率、效益、效能为核心的绩效评价指标,坚持“多劳多得,少劳少得,不劳不得”的绩效理念,科学匹配绩效,并通过绩效制度来形成有效的企业激励约束机制,推动企业的高质量发展,提升经营绩效。第二,改革人事制度,坚持以能力、创新、素质为核心的人力评价指标,坚持“能者上,平者让,庸者下”的用人理念,合理任用人才,并基于职位变革来形成高效的企业管理环境。第三,改革财务制度,坚持以科学、客观、全面为核心的财务管理观念,注重内部资源利用效率的提升,避免铺张浪费,提高国有企业的经营实效。

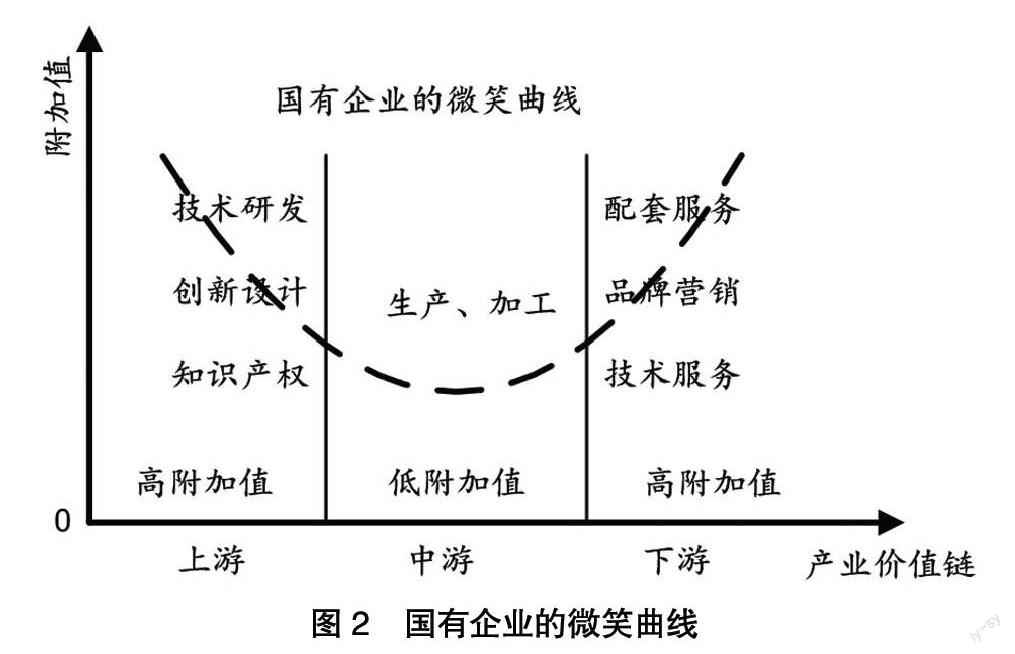

2.向创新要发展,以核心产品创新为核心

向创新要发展是精细化管理视域下国有企业提升经营绩效的关键性路径,核心举措是以核心产品创新为重点,激发国有企业创新动能,从创新维度全面提升国有企业经营绩效。创新才有未来,塑造创新能力是提升国有企业经营绩效的根本所在。从图2国有企业的微笑曲线可以看到,在产业价值链中,上下游是具有高附加值的领域,而简单的生产和加工是低附加值区域,因此国有企业要提升经营绩效,必须注重产业价值链的拓展,以期提升经营实效。以金融投控企业为例,若缺乏对产业投资项目的收集、挖掘、分析、评估、决策的能力,那么其核心价值和核心竞争力难以体现,继而无法实现国有资产的保值增值,严重的还会造成产业投资项目的失败,形成国有资产流失。总体来说,缺乏创新的国有企业难以在日趋市场化的环境中实现可持续发展,也就无法真正实现自身的高质量发展,其经营绩效的提升也就无法实现。

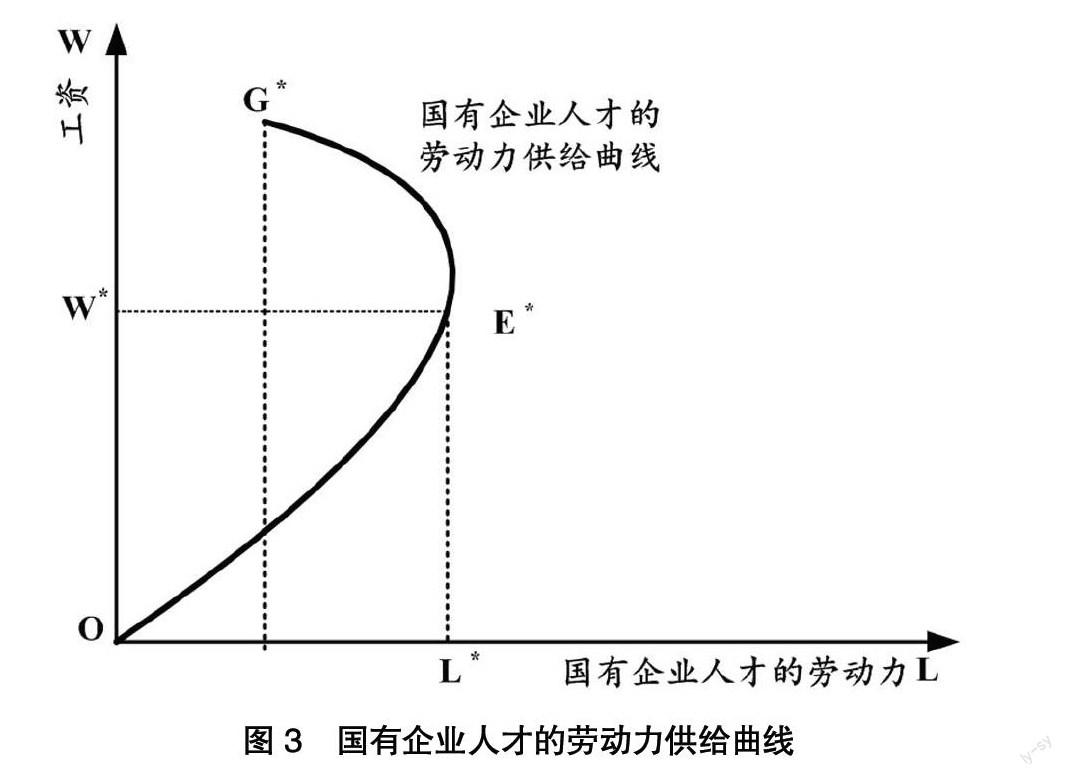

3.向人才要活力,以优质人才聚集为支撑

向人才要活力是精细化管理视域下国有企业提升经营绩效的保障性路径,核心举措是以优质人才聚集为支撑,发挥国有企业人才优势,从人才强企维度全面提升国有企业经营绩效。知识经济时代,人才是核心竞争力,缺乏复合型、高质量、综合化的优质人才难以支撑国有企业稳健、高效、可持续发展。但是对于优秀人才的引入、培育、聚集都需要丰富的策略和多维的培育。以金融投控企业为例,金融行业收入较高,其员工的收入相对较高,因此单纯地提升收入难以真正地激发人才的主观能动性和积极性,甚至会造成员工的消极怠工,因为对于高收入人群来说,物质激励的边际效应是递减的,闲暇比增加的那一部分物质激励更重要,参见图3。事实上,由于国有企业员工的流动性相对较低,因此即使收入不够高的岗位,以薪酬为核心的物质激励边际效应也是逐步递减的。因此必须注重多元的激励。既要注重物质激励,还要注重精神激励,更要注重员工的职业发展规划与引导,并充分考虑员工追求的的价值认可。

与此同时,对于人才的汇聚要注重对人才的科学激励,要将员工激励、考核目标、员工期望值相结合,既避免无效的激励,也要避免过度激励,更要避免激励不足,要参考效价、期望值、结果等指标来形成人才激励闭环,参见图4。

4.向管理要效率,以高效管理运营为保障

向管理要效率是精细化管理视域下国有企业提升经营绩效的补充性路径,核心举措是以高效管理运营为保障,发挥国有企业运营效能,从内部协同赋能维度全面提升国有企业经营绩效。第一,精简管理人员、机构部门及管理环节,要增加业务人员和研发人员,降低管理成本,提升管理效率,提升国有企业的经营效率,进而提升经营绩效。第二,制定管理运行时效制度,对中后台的赋能工作实施时效约束,避免各个部门的拖延现象,提升内部管理运营的效率,进而提高企业内部协同的效能,以高效管理运营为保障,全面提升国有企业的经营实效。

四、研究结语

总而言之,当前世界经济、政治、文化、社会、科技的格局正在发生翻天覆地的变化,面对日趋激烈的经济博弈、科技竞争、文化碰撞,国有企业作为我国经济的重要支撑性力量,必须肩负起建设我国社会主义现代化的历史使命与责任,因而强化自身的竞争力、创新力、影响力刻不容缓。长期以来,国有企业经营效率一直受到诟病,但从企业经营的要素来看,国有企业拥有强大的资本实力、优质的人才队伍、先进的核心技术,融合整合国有企业现有的资源,发挥国有企业的经营优势,提升国有企业的经营绩效,这已经成为实务界与学术界广泛关注并研究的热点课题。本文聚焦精细化管理视域下国有企业提升经营绩效的方向与路径,其核心目标是为经济新常态背景下国有企业的高质量、跨越式、可持续发展探索新的方向与实施路径。

基于国有企业经营成本、管理效率、发展质量等方面的基本现状与发展要求,本文认为精细化管理视域下国有企业提升经营绩效的方向主要是“降本、增效、提质”,降低综合经营成本来提升国有企业的盈利能力,增加企业经营实效来提高国有企业的核心竞争力,落实企业经营质量是提振国有企业的发展信心,这无疑会提升国有企业经营管理的竞争力、创新力、影响力,最终提升国有企业的经营绩效。在精细化管理视域下,面对复杂多变的外部环境和持续向好的内部环境,国有企业要结合自身的经营实践,因地制宜,实事求是,向改革要动力、向创新要发展、向人才要活力、向管理要效率,以制度建设改革为基础、以核心产品创新为核心、以优质人才聚集为支撑、以高效管理运营为保障,多管齐下,多措并举,全面实现国有企业高质量、跨越式、可持续发展。

参考文献:

[1]黄颖,刘海龙,赵丽华.A股制造业公司担保行为对经营绩效的影响——基于产权异质性的视角[J].中国集体经济,2022(14):102-104.

[2]张传兵.投资结构、公司治理与经营绩效——基于产权的异质性视角[J].铜仁学院学报,2022,24(01):100-117.

[3]何晖,石忠义,洪丽君.外商直接投资对企业经营效率的影响及其路径研究[J].财会通讯,2022(05):75-78+83.

[4]马怡然,金慧云,陆晶晶.混改背景下国有企业高管激励与企业经营绩效研究[J].市场周刊,2021,34(12):19-20+33.

[5]蔡璐璐,邢晋嘉,路优.数字普惠金融对企业经营绩效的影响——基于A股上市公司的实证研究[J].技术与创新管理,2021,42(06):674-680.

[6]高春伟.内部审计在国有企业中的职能定位及发展探析[J].现代审计与会计,2021(11):26-27.

[7]陈国庆,杨晓虎,赵姝涵.国有企业经营管理能力及绩效提升探索实践——以S国有企业为例[J].中国市场,2021(25):70-72.

[8]范莹霞,刘亚峰,敬子南,刁军.国有企业经营绩效评价体系研究[J].国有资产管理,2020(12):49-52.

[9]董直让,余官胜,吴琦琦.高管海外背景能否提升海外子公司经营绩效?——基于上市公司样本的实证研究[J].武汉金融,2021(08):62-70.

[10]刘海斌.国有企业改革中对经营绩效看板化管理的探讨[J].商讯,2021(16):91-93.

作者简介:方欣(1989- ),女,汉族,安徽六安人,硕士研究生,安徽省高新技术产业投资有限公司,中级经济师,研究方向:基金运营管理

猜你喜欢

新民周刊(2018年11期)2018-04-02

人民论坛(2018年5期)2018-03-12

祖国(2018年1期)2018-02-02

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

人间(2016年26期)2016-11-03

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

考试周刊(2016年79期)2016-10-13