考虑双边成本信息谎报行为的双渠道供应链定价决策研究

2022-06-12 05:23赵士南杨莹莹张光明ZHAOShinanYANGYingyingZHANGGuangming

物流科技 2022年6期

赵士南,杨莹莹,张光明 ZHAO Shinan,YANG Yingying,ZHANG Guangming

(江苏科技大学 经济管理学院,江苏 镇江 212003)

0 引言

随着电子商务和互联网技术的快速发展,越来越多的制造商通过开始自建网上商城或入驻第三方电商平台的形式拓展自己的网络直销渠道,形成了传统零售和网络直销并存的双渠道销售模式。在双渠道供应链中,渠道成员所掌握的信息往往是不对称的,且每个成员都拥有各自的私有信息,例如制造商的原材料采购成本和产品研发与生产成本、零售商的销售成本和预测的市场需求等信息。私有信息的存在和追求利益最大化的动机导致双渠道供应链中经常存在信息谎报现象。2016年,亚马逊被曝出虚假高报了部分产品的建议零售价,让顾客误以为节省了更多的购物成本。而在医药制造行业中,药品的研发、生产与流通成本以及出厂价格等信息具有高度的不透明性,部分药企为追求经济利益会谎报和瞒报相关成本信息,导致药价虚高问题。信息谎报现象是供应链运营中的常见问题,渠道成员的信息谎报行为会对供应链的定价决策和成员收益产生重要影响,引起了国内外学者的广泛关注。

目前,国内外学者主要从信息不对称的视角对供应链中制造商和零售商的单边信息谎报情况进行了相关研究,谎报信息的类型主要包括成本信息谎报和需求信息谎报。在制造商信息不对称方面,Liu等研究了信息不对称下制造商根据成本信息不同,设计契约合同选择零售商合作实现利益最大化。Zhou等在零售商双渠道供应链中,研究发现当制造商独享信息时,制造商应根据需求的不确定性、需求对价格的敏感性等多种因素来确定线上和线下渠道价格。Cakanyildirim等研究了供应商生产成本信息不对称下的供应链契约设计。王道平等引入渠道成员的风险规避行为,在制造商拥有生产成本信息时,研究发现在一定条件下,制造商通过隐瞒真实信息而获利。颜波等则在两个制造商和一个零售商组成的双渠道供应链中,研究两个制造商采取不同的谎报策略对供应链的影响。王虹等研究制造商风险规避态度为其私有信息情况下,求解双渠道供应链成员的最优定价。在零售商信息不对称方面,Li等在需求信息不对称的双渠道供应链决策中,探究零售商的风险规避行为和制造商的单位销售成本如何影响最优决策。Lai等讨论了在对称和非对称信息情况下渠道供应链中的最优定价和生产决策,并通过信息共享实现协调。Cao等研究了信息不对称下制造商批发价格的定价策略,并与信息对称的情况进行比较。田巍等在制造商双渠道供应链中引入零售商的创新投入水平,探究零售商的风险规避态度为私有信息情况下的双方博弈策略。王道平等在零售商双渠道供应链中,探究促销努力成本信息不对称给供应链带来的影响,并提出转移支付契约使零售商传递出真实的成本信息。石纯来等研究制造商降低生产成本对零售商信息共享策略的影响,结果表明制造商研发效率存在一个阈值使零售商决定是否共享信息。曲箫宇在零售商拥有运营成本信息时,研究谎报因子和搭便车系数对成员决策和供应链的影响。在双方信息不对称情况方面,王新辉等探究在制造商和零售商都拥有各自的私有信息时,渠道成员选择共享还是谎报信息对供应链产生的影响。张欢等在一个具有生产成本信息的制造商和一个具有市场信息的销售商组成的供应链中,引入利他委托人,建立信息不对称的激励模型,以改善供应链运作效率。肖美丹等研究制造商和零售商的创新成本信息为各自的私有信息,通过委托代理理论,建立创新激励模型。冯颖等探讨了生鲜农产品供应链中的成本信息谎报对供应链最优决策和成员利润的影响。

综上所述,现有文献研究主要对制造商或零售商信息不对称情况下的单方信息谎报行为进行了探究,而对双边信息谎报行为的研究相对匮乏,且主要基于单渠道供应链模式,缺乏对双渠道供应链中双边成本信息谎报行为的相关研究。实际上,双渠道供应链中不仅存在单个成员的成本信息谎报行为,还存在双边成本信息谎报现象。比如制造商可以通过虚假高报生产成本来抬高批发价格,而零售商可以通过夸大销售成本来提高产品售价或对供应商的议价能力,所以双方都有成本信息谎报的动机。为此,本文主要探讨制造商生产成本和零售商销售成本存在双边信息谎报情况下的双渠道供应链定价决策问题,并系统分析成本信息谎报程度对渠道成员定价决策和整个供应链绩效的影响。

1 问题描述与模型假设

本文的研究对象为一个制造商和一个零售商组成的双渠道供应链,其中制造商拥有网上直销渠道,是领导者,而零售商是跟随者。在生产单位成本为c的产品后,制造商先决定批发价格w和网络直销渠道价格p。然后,零售商再决定产品的零售价格p,其中单位销售成本为c。

参考文献[18-19],零售渠道和制造商直销渠道的市场需求分别设定为:

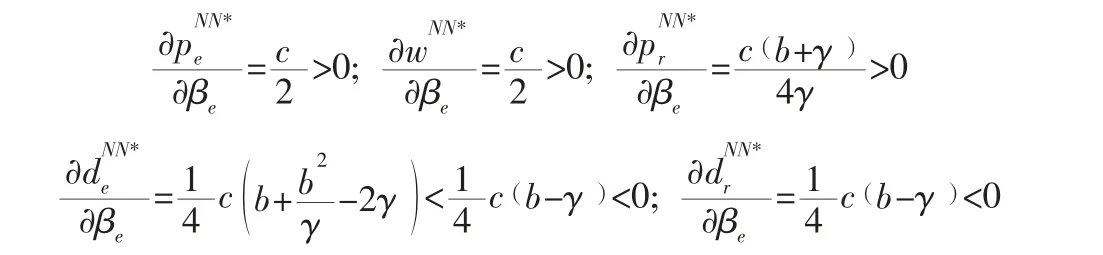

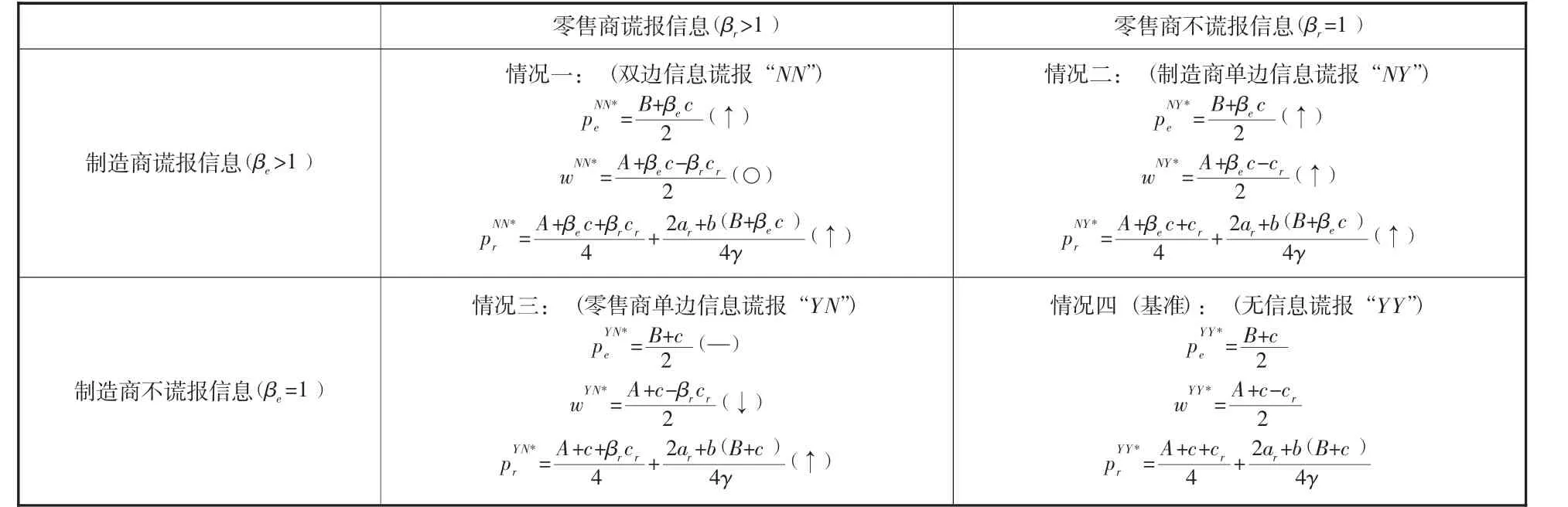

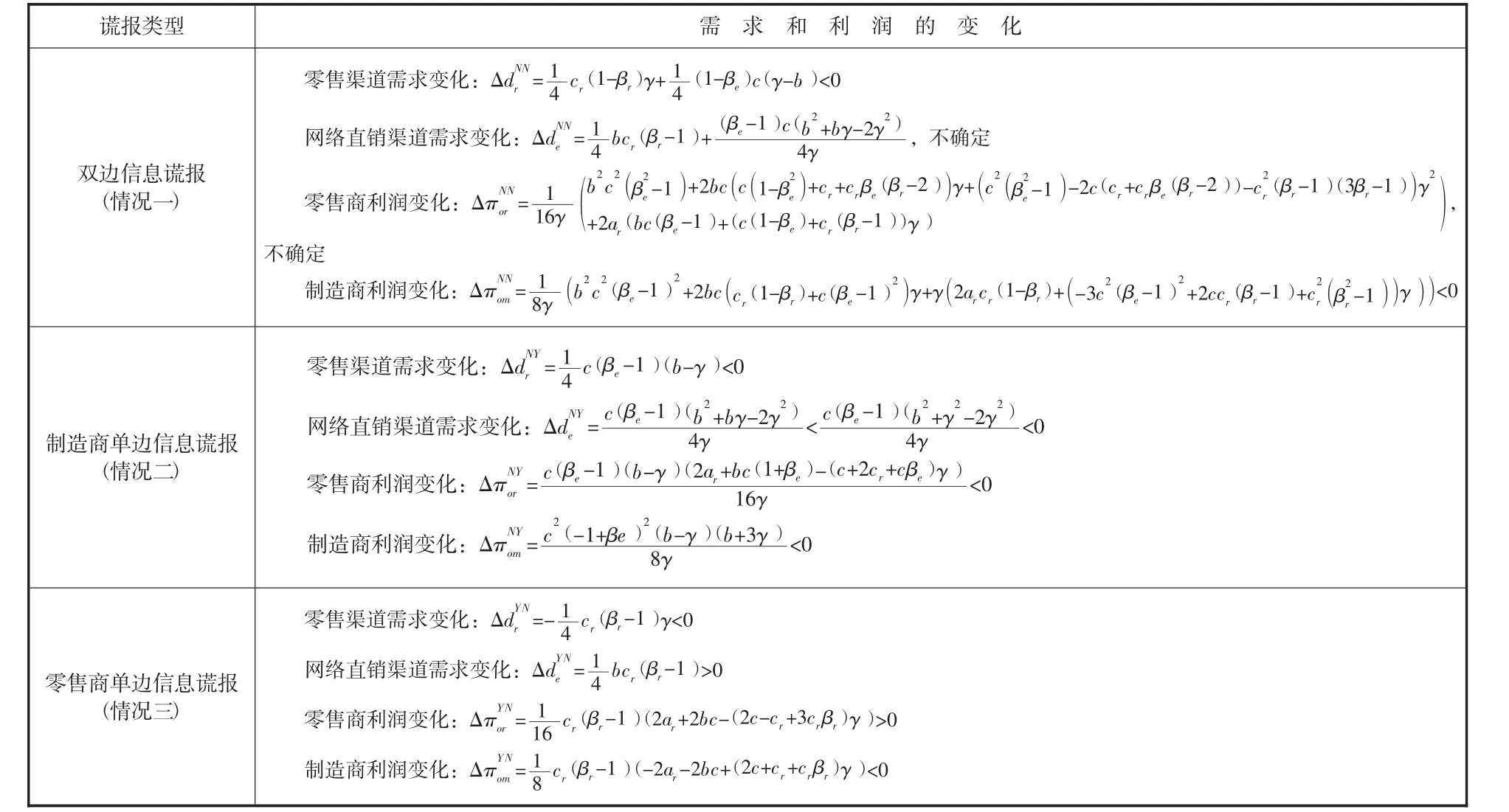

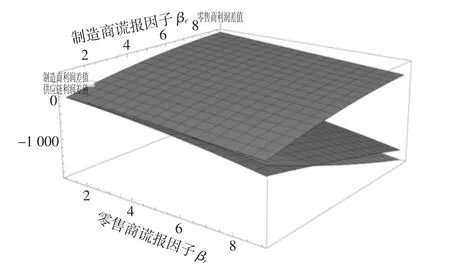

其中:a代表基本市场需求,a=θa代表线下零售渠道的市场份额,a=(1- θ)a代表网络直销渠道的市场份额(0<θ<1 )。γ代表价格敏感系数,b为两个渠道间的交叉价格敏感系数,且有0 e代表供应链成员的成本信息谎报因子,其中β表示零售商单位销售成本信息的谎报因子,β表示制造商单位生产成本信息的谎报因子。β<1表示低报单位成本信息,β=1表示不谎报信息,β>1表示高报单位成本信息。用下标“om”表示制造商对外公开的利润,即制造商谎报生产成本时的利润。下标“m”表示其真实的利润,即制造商不谎报生产成本信息时的利润。用下标“or”表示零售商对外公开的利润,即零售商谎报销售成本信息时的利润。下标“r”表示零售商的真实利润,即零售商不谎报销售成本信息时的利润。由需求函数可以得到制造商和零售商的利润函数: 制造商的公开利润和真实利润分别为: 零售商的公开利润和真实利润分别为: 整个供应链的实际利润为: 假设零售商和制造商都是理性的,即至少不会低报成本信息(β≥ 1)。在双渠道供应链中,制造商和零售商都有两种谎报策略:高报成本和不谎报成本。由此形成图1中的四种成本信息谎报类型:(a)制造商和零售商同时谎报成本信息,即双边信息谎报(β>1,β>1);(b)制造商谎报成本信息而零售商不谎报信息,即制造商单边信息谎报(β>1,β=1);(c)零售商谎报成本信息而制造商不谎报信息,即零售商单边信息谎报(β=1,β>1 );(d)制造商和零售商都不谎报成本信息(β=1,β=1)。 图1 双渠道供应链中的四种成本信息谎报类型 下面首先研究双边成本信息谎报行为下制造商双渠道供应链的定价决策问题,探讨成本信息谎报因子对供应链最优定价和绩效的影响,并将其与单边成本信息谎报和无信息谎报的情况进行对比分析。 双边成本信息谎报表示制造商向零售商谎报产品生产成本信息,而零售商向制造商谎报产品销售成本信息,即β>1,β>1。由于制造商和零售商进行的是Stackelberg博弈,故采用逆序归纳法求解。在第二阶段零售商的优化问题可以表示为: 用“NN”代表制造商、零售商都谎报单位成本信息,则零售商的反应函数可以表示为: 将式(9)代入式(1)、式(2)、式(3),整理得到制造商在第一阶段的优化问题,记为: 将其代入零售商的反应函数式(9)中,整理求得最优零售价格: 在上述建模求解的基础上,进一步分析制造商和零售商的谎报因子对供应链最优定价和市场需求所产生的影响。分别对渠道成员的最优均衡解和需求函数求关于β和β的一阶导数,可以得到以下命题。 命题1 直销渠道价格、批发价格和零售渠道价格与制造商的谎报因子成正比,直销渠道需求和零售渠道需求与制造商的谎报因子成反比。 证明:由式(1)、式(2)、式(11)至式(13)可得: 命题1表明,制造商高报生产成本信息会使直销渠道价格、批发价格和零售渠道价格都增加,并导致直销渠道需求和零售渠道需求都减少。当制造商高报生产成本信息时,通过两个途径来使零售商信服,一是抬高给零售商的批发价格,二是增加产品的销售价格。二者共同作用来“弥补”生产成本提高引起的利润减少。此时零售商不得不通过提高零售渠道价格来填补由于批发价格提高带来的利润损失。结合实际情况,当零售商单纯的提高价格,会降低消费者的购买欲望,从而减少零售渠道需求。 命题2 批发价格和零售渠道需求与零售商的谎报因子成反比,零售渠道价格和直销渠道需求与零售商的谎报因子成正比。 证明:由式(1)、式(2)、式(11)至式(13)可得: 命题2表明,零售商高报销售成本信息会使零售渠道价格和直销渠道需求增加,并降低批发价格和零售渠道需求,而对直销渠道价格没有影响。这是因为当零售商谎报销售成本信息时,公开的销售成本信息比真实的要高,从而打动制造商,降低产品的批发价格。但随着零售商谎报因子的增加,零售商需要提高零售渠道价格来使制造商信服,零售商价格的提高也导致了传统渠道需求的降低。制造商此时已经降低了批发价格,为了防止直销渠道需求的减少,制造商采取不改变直销渠道价格的策略,这相对于零售渠道价格的提高,对于消费者来说是变相的降价,有利于增加直销渠道的需求。 在双渠道供应链中,渠道成员除了存在双边成本信息谎报行为,还存在制造商和零售商单边信息谎报以及信息不谎报三种情况。下面将对上述四种成本信息谎报类型下的供应链最优定价和利润进行对比分析。 制造商和零售商单边信息谎报以及信息不谎报三种类型下供应链最优均衡解的求解过程与双边成本信息谎报情况类似,只需将对应的β值等于1,即可求出每种谎报情况下供应链的最优均衡解。整理可得四种信息谎报情况下供应链的最优均衡解,如表1所示。以信息不谎报情况作为基准,可以对比分析单边信息谎报和双边信息谎报下最优解的变化情况。 表1 四种信息谎报情况下供应链最优均衡解的对比分析 由表1可以看出,当制造商和零售商各自拥有私有信息,渠道成员不同的谎报行为对供应链最优定价决策产生的影响是不同的。与无信息谎报(情况四)的最优均衡解相比: (1)制造商单边成本信息谎报情况下的最优网络直销价格、最优批发价格和最优零售价格均增加。这是由于当制造商向零售商高报生产成本信息时,批发价格会增加,而零售商面对抬高的批发价格不得不提高零售渠道价格,且网络直销渠道的价格也相应增加。 (2)零售商单边成本信息谎报情况下的最优零售价格增加,最优批发价格降低,而最优网络直销价格保持不变。这是由于零售商向制造商高报销售成本信息可以提高其议价能力,使得批发价格降低,零售价格增加,但对网络直销价格没有影响。 (3)双边成本信息谎报情况下的最优网络直销渠道价格和最优零售价格均增加,但最优批发价格的变化不是固定的。也就是说,当制造商和零售商都选择高报成本信息时,网络直销渠道价格和零售渠道价格也随之增加。 综上分析可知,供应链成员中任意一方的成本信息谎报都会导致产品零售价格的增加。当只有制造商单方面向零售商高报生产成本信息时,产品的批发价格和网络直销价格都会增加。而零售商单方面的销售成本信息谎报会导致批发价格降低,但对网络直销价格没有影响。当制造商和零售商都采取成本信息谎报策略时,网络直销渠道的价格会增加。 由表2可以看出,与无成本信息谎报的情况相比: 表2 四种信息谎报情况下供应链需求和利润的对比分析 (1)制造商单边信息谎报情况下零售渠道和网络直销渠道的需求都降低,各渠道成员的利润也均降低。这是由于当制造商向零售商高报生产成本信息时,根据表1的分析结果可知,零售价格和网络直销价格均增加,从而使得零售渠道和网络直销渠道的需求降低,供应链成员的利润也随之降低。 (2)零售商单边信息谎报情况下零售渠道需求降低,而网络直销渠道需求增加,但零售商的利润增加,制造商的利润降低。这是由于当零售商高报销售成本时,根据表1可知零售价格会增加,使得零售渠道需求降低,间接导致网络直销渠道需求增加。此外,根据表1同样可知,零售商高报销售成本信息使得批发价格会降低,而网络直销渠道价格保持不变,从而使得制造商利润降低。 (3)双边信息谎报情况下零售渠道需求降低,而网络直销渠道需求的变量不是固定的,但制造商的利润降低,零售商的利润先增加后降低。当制造商和零售商都高报成本信息时,根据表1分析结果可知,零售渠道价格增加,使得零售渠道需求降低,但网络直销渠道需求的变量是不确定的,且双边信息谎报对供应链成员利润的影响是不同的。 综上分析可知,无论是制造商、零售商还是双方同时谎报信息,均会降低制造商的利润。而零售商的利润只在自身谎报信息时是一直增加的。此外,零售商谎报信息对自身、渠道成员以及整个供应链的影响大于制造商谎报信息带来的影响。 为验证上述理论分析的有效性,该部分将使用Mathematica软件对双边成本信息谎报模型进行数值仿真。参考文献[1,6,20],设定a=200;θ=0.6;b=0.4;γ=0.5;c=8;c=10,并取β∈[1,9 ],β∈[1,9]。首先,探究制造商和零售商的成本信息谎报程度对供应链最优定价决策的影响。然后,对比双边成本信息谎报和无信息谎报情况下供应链最优均衡解和利润的变化情况。 将上述参数代入式(11)至式(13),使用Mathematica软件可以绘制出供应链最优批发价格、最优零售价格和最优网络直销价格随成本谎报因子β和β的变化情况如图2所示。 从图2可以看出,最优批发价格、最优零售价格和网络直销渠道价格都随着制造商生产成本信息谎报程度的递增而增加;而当零售商销售成本信息谎报因子增加时,最优批发价格降低,最优零售价格增加,而最优网络直销渠道价格保持不变。上述分析结果与命题1和命题2相一致。此外,从图2中还可以看出,最优零售渠道价格高于批发价格和网络直销渠道价格,这和实际也是相符的。且当制造商和零售商的信息谎报因子满足一定取值范围时,最优批发价格等于最优网络直销渠道价格。 图2 供应链最优定价随成本谎报因子βe和βr的变化情况 将参数代入表1中双边成本信息谎报和无信息谎报的最优均衡解里,并做差值计算,运用Mathematica软件同样可以绘制出上述两种情况最优批发价格差、最优零售价格差和最优网络直销价格差随成本谎报因子β和β的变化情况如图3所示。 从图3可以看出,双边成本信息谎报下的最优零售价格和最优网络直销价格均比无成本信息谎报情况下的最优定价要高,且随着双边谎报因子的不断增加,双边成本信息谎报与无成本信息谎报的零售渠道价格差值不断增大。因为当制造商谎报因子增加时,会抬高批发价格,此时零售商不得不提高零售渠道价格。而当零售商自身谎报因子增加时,也需要不断提高零售渠道价格来使制造商信服。由于零售商谎报因子不会影响直销渠道的价格,因此直销渠道价格差值仅随自身谎报因子的增加而不断增大。最优批发价格的差值变化有时为正,有时为负。上述分析进一步验证了表1中双边成本信息谎报和无成本信息谎报最优解的对比结果。 图3 双边信息谎报与无信息谎报的均衡解差随βe和βr的变化情况 运用Mathematica软件,同样可以绘制出双边成本信息谎报与无成本信息谎报下零售渠道和网络直销渠道的需求差随成本谎报因子β和β的变化情况如图4所示。 从图4可以看出,双边成本信息谎报情况下零售渠道的需求始终低于无信息谎报情况下的需求,且二者之间的差值随着双边谎报因子的增加逐渐递增。因为需求受价格的影响程度很大,当双边谎报因子不断增加时,零售商会不断提高零售渠道的产品价格,导致消费者的购买意愿降低。而双边成本信息谎报和无信息谎报情况下网络直销渠道的需求差值变化不定。当制造商提高生产成本信息的谎报程度时,直销渠道价格的提高会导致直销渠道需求的减少;而当零售商提高销售成本信息的谎报程度时,直销渠道的价格不变,零售渠道价格提高,导致直销渠道需求将增加,故网络直销渠道的需求差值不断增大。上述分析与表2中的需求差值结果分析相符。 图4 零售渠道和网络直销渠道的需求差随βe和βr的变化情况 双边成本信息谎报与无成本信息谎报下制造商、零售商以及整个供应链的利润差随成本谎报因子β和β的变化情况如图5所示。 图5 零售商、制造商和供应链的利润差值随βe和βr的变化情况 根据图5可知,与无信息谎报情况相比,当制造商和零售商同时高报成本信息时,制造商和供应链的利润均降低,且随着双方谎报因子的不断增加,利润降至最低。而双方谎报因子存在某个阈值,当低于此阈值时,零售商的利润是增加的,高于此阈值时,零售商的利润是降低的。零售商谎报因子对自身利润的影响是正面的,但对于制造商和供应链的利润是负面的。而制造商的谎报因子对其自身、零售商和供应链的影响都是负面的。同时发现零售商谎报信息对渠道成员带来的影响大于其他成员的影响。上述分析与表2中双边成本信息谎报和无信息谎报情况下供应链利润的对比结果是一致的。因此,当供应链成员都拥有私有成本信息时,处于主导地位的制造商应该积极鼓励零售商共享信息,避免信息谎报所带来的负面影响。 本文主要考虑到制造商双渠道供应链成员之间的双边成本信息谎报问题,系统分析了制造商和零售商的成本信息谎报行为对供应链定价决策和渠道成员利润的影响情况,并对比分析了无信息谎报、单边信息谎报和双边信息谎报等情况下供应链的最优均衡解和利润的变化情况。研究发现:(1)制造商单方面的生产成本信息谎报会使得产品的批发价格和网络直销价格都增加,而零售商单方面的销售成本信息谎报则会导致批发价格降低,但对网络直销价格没有影响;(2)当制造商和零售商都采取成本信息谎报策略时,产品零售价格和网络直销渠道价格都会增加;(3)制造商成本信息谎报对自身和渠道成员的影响是负面的,而零售商成本信息谎报对自身的影响是正面的,但对制造商和整个供应链的影响是负面的。 综上所述,当双方都拥有私有信息时,处于主导地位的制造商应尽可能避免供应链中的信息谎报行为,积极鼓励零售商共享信息,以减少信息不对称给自身和供应链绩效带来的损失。本文仅考虑到制造商生产成本信息和零售商销售成本信息之间的双边谎报行为下的定价决策问题,未来在此基础上可以进一步探讨制造商通过契约来提高供应链的效率。此外还可以研究市场需求、产品质量等信息谎报对双渠道供应链定价决策和渠道成员利润的影响。

2 双边成本信息谎报下双渠道供应链的定价策略研究

2.1 双边成本信息谎报下双渠道供应链的最优定价决策

2.2 信息谎报因子对供应链最优定价的影响

3 四种成本信息谎报情况下供应链最优定价和利润的对比分析

3.1 四种谎报情况下供应链最优定价的比较分析

3.2 四种谎报情况下供应链需求和利润的比较分析

4 算例分析

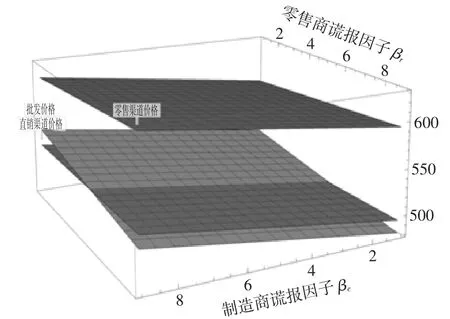

4.1 双边成本信息谎报程度对供应链最优定价决策的影响

4.2 双边成本信息谎报与无信息谎报最优解差值的对比分析

5 结论

猜你喜欢

作文周刊·小学二年级版(2019年16期)2019-06-20

中国资源综合利用(2017年4期)2018-01-22

今古传奇·故事版(2017年8期)2017-05-19

浙江大学学报(工学版)(2016年9期)2016-06-05

党的生活(2016年2期)2016-03-12

快乐语文(2016年29期)2016-02-28

焊接(2015年5期)2015-07-18

天津冶金(2014年4期)2014-02-28

草业科学(2013年8期)2013-07-26

草业科学(2012年12期)2012-12-24