政府补贴对企业实质性创新的影响研究

2022-06-17 04:40刘佳张琴张艾湄

科技与管理 2022年1期

刘佳 张琴 张艾湄

文章编号:1008-7133(2022)01-0077-10

摘要:在建设创新强国的关键时刻,我国政府如何对补贴政策进行调整和优化,以进一步发挥对企业实质性创新的激励效应成为目前亟需解答的重大问题。基于2014—2020年中国A股上市的高科技企业研究样本,并结合企业动态生命周期特征,深入研究了政府补贴对企业实质性创新的影响。研究表明:第一,政府补贴显著促进了企业的实质性创新;第二,研发投入在政府补贴促进企业实质性创新的关系中发挥着部分中介作用;第三,政府补贴对企业实质性创新的正向激励作用主要集中在成熟期,对成长期以及衰退期企业的促进作用相对较小。

关键词:政府补贴;实质性创新;企业生命周期

DOI:10.16315/j.stm.2022.01.008

中图分类号: F276

文献标志码: A

Study of the impact of government subsidies on substantial firm innovation:

Take A-share listed high-tech companies as an example

LIU Jia,ZHANG Qin,ZHANG Ai-mei

(Business School, Ningbo University, Ningbo 315210, China)

Abstract:At the critical moment of building an innovation power, how the Chinese government adjusts and optimizes the subsidy policy to further exert the incentive effect on the substantive innovation of enterprises becomes a major question that needs to be answered urgently. Based on a research sample of high-tech enterprises listed on A-shares in China from 2014 to 2020 and combined with the dynamic life cycle characteristics of enterprises, the impact of government subsidies on substantive innovation of enterprises is studied in depth. The study shows that: first, government subsidies significantly promote firms' substantive innovation; second, R&D investment plays a partly mediating role in the relationship between government subsidies and firms' substantive innovation; third, the positive incentive effect of government subsidies on firms' substantive innovation is mainly concentrated in the maturity period, and the promotion effect on firms in the growth period and the decline period is relatively small.

Keywords:government subsidies; substantive innovation; firm life cycle

在全球疫情肆虐叠加大国之间贸易冲突不断的背景下,全球各国纷纷寻找能够推动经济增长的重要力量。从2011年我国“十二五”规划提出坚持把创新作为转变经济发展方式的重要支撑;到2016年“十三五”规划强调要树立和落实新发展理念,并指出创新是引领我国发展的第一动力;再到2021年我国“十四五”规划提出坚持创新在现代化建设全局中的核心地位,其本质就是立足于国内外大势,将创新摆在推动我国社会发展和经济增长,赢得未来国际竞争的关键位置。企业作为研发创新活动的微观主体,需要在技术创新活动中投入大量的人力和资金,但是由于创新活动的高风险性和显著的正外部性,以及创新成果的弱排他性,使得企业自身研发的积极性不足,导致企业对研发創新项目的投入低于最佳投入水平[1]。为了弥补市场失灵,各国政府部门通常制定补贴激励政策,鼓励企业进行自主创新。在我国贯彻实施创新驱动发展战略的过程中,将企业视作推动创新的重要力量,出台了以政府补贴为核心的创新激励政策,显著提升了我国的研发投入总量以及创新产出水平。截止2020年底,全国研究与试验发展(简称R&D)经费支出24 393亿元,相较于2014年R&D经费支出增长87.4%;全国专利申请数合计519.4万件,相较于2014年专利申请总数增长120.0%。就专利产出的具体类型来看,2020年我国发明专利申请数仅为149.72万件,仅占专利申请总数的28.8%。近年来,虽然我国的专利申请总数呈现出大幅度增长的态势,但是我国的发明专利申请量仍旧处于较低的水平,这反映出我国企业缺乏高技术水平的创新,企业的实质性创新不足。

学术界通常基于企业开展创新活动的行为动机,将技术创新活动界定为两大类,即实质性创新和策略性创新。Hall等[2]认为企业申请专利的创新行为有时表现为一种策略性行为,主要原因在于企业申请专利的真正目的是为了获取利益,而不是为了提高企业自身的技术水平。郑曼妮[3]认为实质性创新是企业出于推动自身技术进步、提高企业的技术竞争力为目的的一种“高质量”创新行为;而策略性创新是指企业不在乎创新成果的技术含量,用一昧追求创新“数量”的方式,迎合外部监管,从而获取一定利益的一种创新行为。基于上述分析,本文对实质性创新以及策略性创新内涵的理解以企业开展创新活动的动机为出发点,从创新活动最终的产出效果进行界定:实质性创新通常拥有着较高水平的技术含量,能够真正意义上地提升企业的科技创新能力,代表着企业的高质量创新;策略性创新通常代表着那些微小的、低技术的创新。

在我国建设创新强国的关键时刻,政府如何调整相关补贴政策,激励企业进行实质性创新,成为推动我国科技进步和经济发展中的一大重要课题。就目前而言,我国各级政府通常采用政府补贴的方式,作为提升企业创新能力的关键路径。那么,政府补贴能否显著激励企业的实质性创新?如果能的话,政府补贴促进企业实质性创新的作用机制是什么呢?除此之外,补贴影响企业实质性创新的作用效果会随着生命周期阶段的不同而发生显著变化吗?未来政府补贴政策的制定如何实现精准化?这一系列问题都亟需解答。基于此,首先梳理了国内外研究文献,对相关研究进行了评述;其次,探讨了政府补贴对企业实质性创新的影响机理和作用机制,同时以企业动态生命周期作为切入视角,研究了政府补贴对企业实质性创新的异质性影响,并根据不同的影响机理提出本文的研究假设;继而,以2014—2020年我国A股高科技上市公司的相关数据作为研究样本,对本文的研究假设进行充分的论证;最终,在前文研究的基础上得出具有一定启发性的结论,为政府补贴的适时改革和调整提供理论和现实依据。

本文的创新之处主要体现在:第一,本文重点关注了政府补贴影响企业实质性创新的过程分析,厘清了政府补贴、研发投入以及企业实质性创新之间的作用机制;第二,进一步拓展了政府补贴影响企业实质性创新的研究视角。本文认为实质性创新和企业动态生命周期息息相关,在不同的生命周期里企业的财务状况、融资约束以及创新意愿等创新特征存在着较大的区别,因此,本文以生命周期作为切入视角,丰富了现有企业异质性视角下政府补贴对企业实质性创新影响的研究视域。

1文献回顾与评述

在政府补贴影响企业实质性创新的作用效果方面,大量的研究表明政府补贴能够显著促进企业的实质性创新,同时这种正向激励效应存在着显著的异质性,政府补贴的促进效果会随着企业所有制、企业规模以及企业风险偏好等的不同呈现出显著的差异。在宏观研究层面,叶子荣等[4]将企业发明专利视作具有一定突破性的技术创新,并采用我国1998—2007年省级数据建立动态面板模型,实证发现政府补贴对拥有较高技术含量的发明专利产出有着显著的正向促进作用。在微观层面,杨亭亭等[5]将我国上市企业作为样本,研究发现政府补贴显著地促进了企业创新产出的数量和质量,同时在国有企业、创新型企业中政府补贴的创新激励效應更加显著;白旭云等[6]将我国2011—2013年505家高新技术企业的调研数据作为研究样本,将发明专利作为企业高质量创新产出的代理变量,实证发现政府的补贴政策能够显著促进企业创新绩效以及高质量创新的提升;姜启波等[7]采用创业板上市公司的面板数据,实证发现政府的创新补贴可以显著地促进企业的实质性创新,同时对大型企业、市场竞争激烈企业以及高风险偏好企业的正向激励效应更为明显;邢会等[8]利用DID、Probit以及PSM等方法,研究发现政府补贴能够通过资源倾向机制以及信号传递机制,促进企业的实质性创新。杨晓妹等[9]基于2010—2016年我国沪深A股制造业上市公司数据,实证研究了政府补贴对企业高质量创新的影响,结果表明政府补贴对企业高质量创新具有显著的激励效果,并且对非国有企业的促进效果更加显著。

通过对上述文献的回顾发现,部分学者已经展开了政府补贴对企业实质性创新影响的研究,得出了丰富的研究成果。然而,现有文献仍然存在着一定的不足之处:第一,学者们主要关注了政府补贴、实质性创新产出这2个变量之间的联系,在研究中倾向于将政府补贴作用于企业实质性创新产出的过程视作一个“黑箱”,忽略了研发投入在政府补贴与企业的实质性创新之间的作用机理。第二,现有文献多将企业置于统一截面特征之下,处于不同生命周期的企业通常呈现出阶段性的创新特征,然而从生命周期视角考察政府补贴对企业实质性创新影响的文献还比较有限。因此,本文在研究政府补贴对企业实质性创新影响的基础上,厘清了研发投入在政府补贴与企业实质性创新之间的作用机制,同时结合企业动态生命周期特征,进一步考察政府补贴对不同生命周期企业实质性创新的作用效应是否存在着显著差异。

2理论分析与研究假设

2.1政府补贴对企业实质性创新的影响

政府补贴能够通过资源倾向机制和信号传递机制,直接促进企业实质性创新,或者间接引导企业增加研发投入从而促进企业的实质性创新。从资源倾向机制来看:首先,政府补贴可以给企业带来开展研发创新项目必需的重要资源,包括资金以及高技术研发人员的支持[10],这种补贴不仅可以刺激企业上下游合作,还可以在一定程度上缓解了其内部投资面临的压力,促进研发投入的增加,从而直接或间接地促进企业实质性创新。其次,补贴政策还能够进一步指引企业创新方向,例如我国的火炬计划、重点新产品计划等,能够促进高技术研发、新技术成果商品化[11],引导企业增加在高科技创新方面的研发投入。最后,政府向企业发放补贴能够降低企业进行创新的成本,减少了企业因为创新失败而遭受的经济损失,提高了企业的风险承受能力和自主创新意愿,使得企业有更强的信心从事研发周期长、资金投入大的高质量研发,引导企业增加在高质量研发方面的投入,间接促进企业实质性创新[12]。从信号传递机制来看,在企业内部创新资金不足时,企业出于缓解其面临资金压力的目的,通常积极寻求外部融资。然而,由于企业开展创新活动具有较大的风险以及较高的信息不对称程度,导致企业寻求外部融资的难度较大[13]。政府向企业发放补贴可以通过信号传递,向市场传递一种价值信号,即政府信任该企业的创新能力,认可并支持企业的创新项目[14]。这种信号在一定程度上缓解了企业与投资者之间存在的信息不对称,能够有效地减小企业寻求债券融资的难度,降低企业寻求股权融资的成本[15-16],保障了企业进行实质性创新的研发投入,降低了企业研发创新过程中因为融资约束从而导致高质量创新项目无法顺利开展的可能性,间接促进企业实质性创新。

基于政府补贴影响企业实质性创新的机理分析,本文认为政府补贴对企业实质性创新的影响可以分为直接效应和中介效应。从政府补贴的直接效应来看,政府补贴能够通过资源倾向机制为企业带来创新所需的资金、高科技人才等重要创新资源,直接促进企业的实质性创新。一方面,企业可以基于自身的发展需求从而灵活、高效地利用这些补贴;另一方面,创新资源还可以在一定程度上促进企业的上下游合作。政府部门向企业发放补贴仅仅是从外部环境的角度给予企业一定的创新支持,然而研发创新活动主要集中在企业的内部,企业才是开展创新活动的真正微观主体,因此政府补贴还可能通过影响企业研发经费投入,进而间接对企业实质性创新产生影响,即研发投入在政府补贴对企业实质性创新的影响中发挥着中介作用。从政府补贴的中介效应来看,政府补贴能够通过资源倾向机制以及信号传递机制,通过指引企业的创新方向、分担创新风险、降低融资约束等多种方式,进一步诱导企业增加研发投入,从而促进企业更好地研究新技术、开发高科技产品,最终间接促进企业的实质性创新。

综上所述,本文提出如下假设:

假设H1:政府补贴能够显著促进企业的实质性创新。

假设H2:研发投入在政府补贴与企业实质性创新之间发挥着中介作用。

2.2政府补贴对不同生命周期企业实质性创新的影响

生命周期理论指出,企业宛如生命体,依旧会经历出生直至死亡的动态过程 [17]。在不同生命周期中,企业的经营状况、创新意愿、创新风险、资金需求以及融资约束等存在着较大的区别。因此,本文推测在不同生命周期中,政府补贴对企业实质性创新的影响效果具有显著的差异。

成长期的企业通常拥有着以下特征:第一,强烈的创新意愿。成长期的企业出于在市场中存活的目的,一般具有较强的自主意愿进行创新,创新动力充足。第二,较大的创新风险。对于处于生长期阶段的企业来说,由于其对市场的了解以及把握程度不够,同时缺乏研发经验,导致企业的创新活动面临着较高的失败风险[18]。此时,企业可能转向研发风险小、回报率高、核心技术含量低的产品[19]。第三,较大的融资约束。成长期企业为了抢占市场占有率,快速扩展企业规模,通常需要大量资金。然而,成长期企业的收入并不稳定,内部现金流匮乏,导致企业的投资需求和内部现金流之间存在着巨大的资金缺口,迫切需要外部融资的支持。对于外部投资者而言,成长期企业的市场占有份额和核心竞争力不足,具有较高的投资风险,往往对此类企业的投资较为谨慎[20]。因此,本文推测成长期企业拥有强烈的创新意愿,虽然政府补贴在一定程度上缓解了其面临的融资约束程度,但是出于对创新风险以及自身实力的考虑,企业更愿意以获得及时回报为目的,不断增加产品类型,扩大企业生产规模,增加企业主营业务收入。此时,政府补贴对企业实质性创新的促进作用相对较小。

成熟期企业往往拥有着以下特征:第一,内部融资充裕。当企业进入成熟期,企业通常能够获取稳定并持续的营业收入和营业利润,拥有着丰富的盈余积累和充足的内部现金流。第二,外部融资畅通。对于成熟期企業而言,它们通常拥有着完善的组织架构,丰富的管理经验,更大的企业生产规模,同时向市场传递出企业经营稳定的良好声誉,促进成熟期企业更加容易得到外部投资者的青睐,获取外部融资的渠道畅通。第三,创新意愿强烈。成熟期企业具有更高的对市场需求的把控能力,更丰富的研发创新经验,创新风险进一步降低。出于提升企业自身核心竞争能力以及巩固市场地位的目的,成熟期企业自主创新的意愿达到顶峰。因此,本文推测获得政府补贴的成熟期企业在充裕的流动资金以及强烈的创新意愿的助推下,企业开始追求远期的技术突破,致力于研发更加具有战略性和前瞻性的高科技产品[21]。

处于衰退期的企业通常拥有着以下几个特点:第一,经营状况恶化。当企业步入衰退期阶段,经营状况逐渐恶化,市场占有率和销售额呈现较大幅度下降,此时企业利润开始出现亏损,企业的内部现金流逐渐萎缩。第二,融资约束增大。衰退期企业经营状况逐渐恶化,企业的投资风险大幅度上升,导致其很难获得外部投资者的青睐。第三,创新意识薄弱。衰退期企业往往拥有着复杂的组织结构,僵化的企业制度、较低的市场需求敏感度。衰退期是企业生命周期中自主创新意愿最为薄弱的阶段[22]。第四,创新能力落后。衰退期企业往往拥有着落后的生产设备,不论是企业研发的效率抑或是创新产出的转化能力都十分落后[23]。在此种背景下,即使衰退期的企业获得了政府补贴,由于恶化的经营状况以及不断增大的融资约束,衰退期企业通常选择将政府补贴投入到企业生产经营之中,弥补企业亏损,而不是把政府资金用于研发高风险、周期长、技术含量高的产品。

综上所述,本文提出如下假设:

假设H3:相较于成长期以及衰退期企业,政府补贴对成熟期企业实质性创新的正向激励作用相对较大。

3研究设计

3.1样本选择与数据来源

本文在样本筛选中,主要考虑3个条件:第一,企业的研发创新活动频繁;第二,企业能够享受政府补贴;第三,企业数据具有较高的获得性。因此,本文借鉴了李笑等[24]的方法,依据《战略性新兴产业分类目录》以及《上市公司行业分类指引(2012)年修订》,将在A 股上市的制造业和服务业企业作为研究样本,服务业包括信息传输、软件和信息技术服务业与科学研究和技术服务业,制造业包括医药制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业以及计算机、通信及其他电子设备制造业,这些企业通常具有较高的研发创新技术、强烈的自主创新意愿、高频率的研发创新活动以及较大的政府扶持力度等特点,在一定程度上符合本文的研究需要。同时,将2014—2020年作为研究区间。从CVSource数据库获取上市企业的专利数据,从国泰安数据库获取企业研发投入、政府补贴以及财务指标等数据。本文参考学者们的做法对原始数据做了如下处理:剔除了ST、*ST以及退市企业;剔除了关键变量丢失的观测值;剔除财务指标明显异常的观测值。最终,本文获得3 815个企业—年度观测值的非平衡面板数据。

3.2变量选取与定义

1)被解释变量:实质性创新(Invention)。学者们通常认为专利申请数据能够较好地、真实地反映企业的创新产出效率和创新能力[25-27]。就专利的具体类型而言,我国专利可以划分为两大类:第一类,发明专利。发明专利是主要针对产品、方法的颠覆性创新,是促进科技创新水平提高的突破性创新,通常拥有着较高的技术含量,属于高技术水平的创新。第二类,实用新型专利和外观设计专利,这类专利是针对产品形状、构造以及产品外表等的创新,技术含量通常较低,属于微小的渐进式创新。基于此,本文参考黎文靖等[28]的做法,将企业的发明专利视作企业的高技术创新,以此代表企业的实质性创新,并将企业发明专利申请数量加1后取自然对数。

2)核心解释变量:政府补贴(Gov)。本文参照余典范等[29]在研究中的做法,从企业营业外收入中获取政府补贴数据,并对企业获取的年度政府补贴总额取对数。

3)中介变量:研发投入(Rd)。研发投入是指企业开展研发活动投入的总额,包括企业研发费用、科研支出、技术开发费用等。本文从企业披露的年报中获取研发投入数据,由于数值较大,为了减少异方差,获得更准确的实证结果,本文对企业的年度研发投入总额取对数。

4.控制变量:根据相关文献李春涛等[30]、张璇等[31]、陆华良等[32]的做法,本文选取了企业规模、资产回报率、企业年龄、股权集中度、流动比率、资产负债率作为控制变量,变量的具体定义,如表1所示。

5)生命周期。本文依据Dickinson[33]现金流组合法,利用企业的现金流净额作为分类依据,将企业生命周期划分为成长期、成熟期、衰退期3个阶段,具体的划分情况,如表2所示。

3.3模型构建

本文借鉴温忠麟等[34]在研究中提出的中介变量检验方法,通过构建以下3个计量模型对提出的假设进行逐一检验。模型(1)用来检验假设H1,模型(1)~模型(3)用来检验假设H2。其中,i代表企业,t代表年份,模型构建如下:

Inventioni,t=β0+β1Govi,t+

∑jβjControli,t+εi,t。(1)

Rdi,t=λ0+λ1Govi,t+∑jλjControli,t+εi,t。(2)

Inventioni,t=α0+α1Govi,t+α2Rdi,t+

∑jαjControli,t+εi,t。(3)

4实证结果与分析

4.1政府补贴影响企业实质性创新的检验

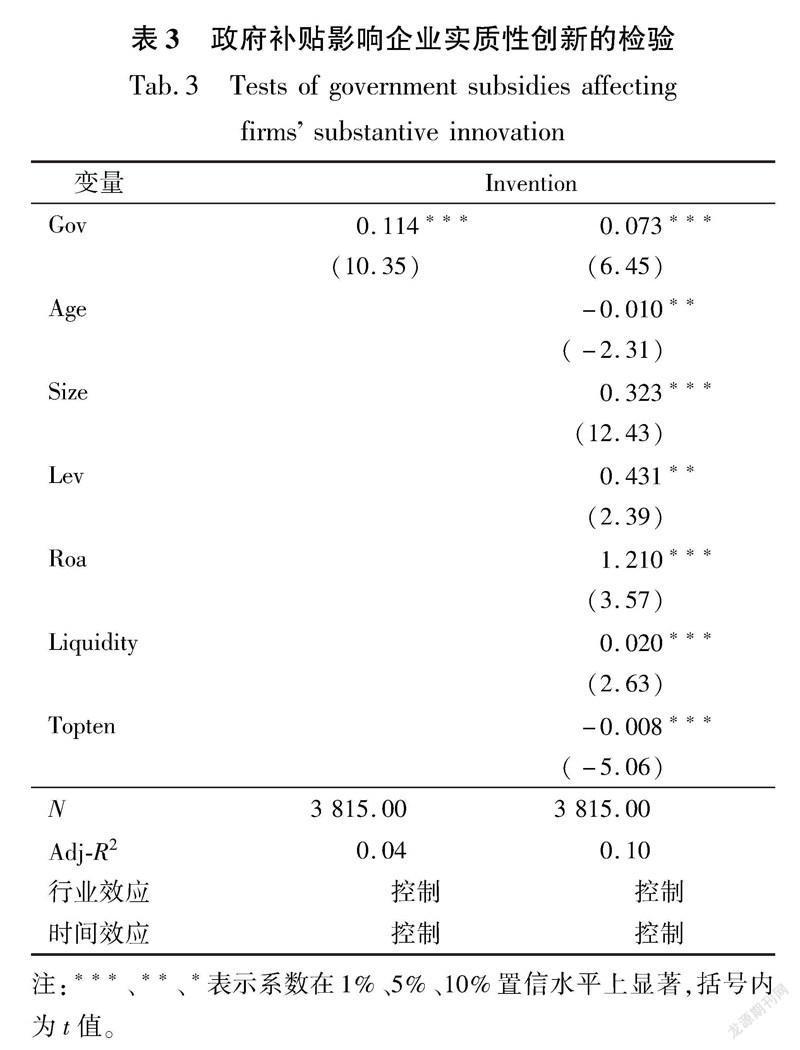

由于面板模型包括3种不同的模型形式,故随机选择模型进行实证分析将会导致最终的回归结果与实际结果之间产生偏差。因此,本文需要通过F检验和豪斯曼检验这2种方法,从而选择出正确的回归模型。F检验和豪斯曼检验的P值同时在1%的显著性水平下通过检验,故本文选择固定效应模型进行回归分析。同时,为了控制年度以及行业层面上企业受到的冲击,本文选择行业固定效应以及时间固定效应来进行估计,估计结果,如表3所示。回归结果显示,在控制了行业和年份固定效应后,当政府补贴作为唯一的解释变量时,政府补贴与企业实质性创新的回归系数为0.114,在1%的置信水平上呈显著正相关关系。在加入控制变量后,虽然政府补贴的系数从0.114下降到0.073,但是仍然在1%的置信水平下显著为正。基于此,假设H1得到验证,说明政府补贴能够显著促进企业的实质性创新。

4.2研发投入对政府补贴与企业实质性创新关系的中介效应检验

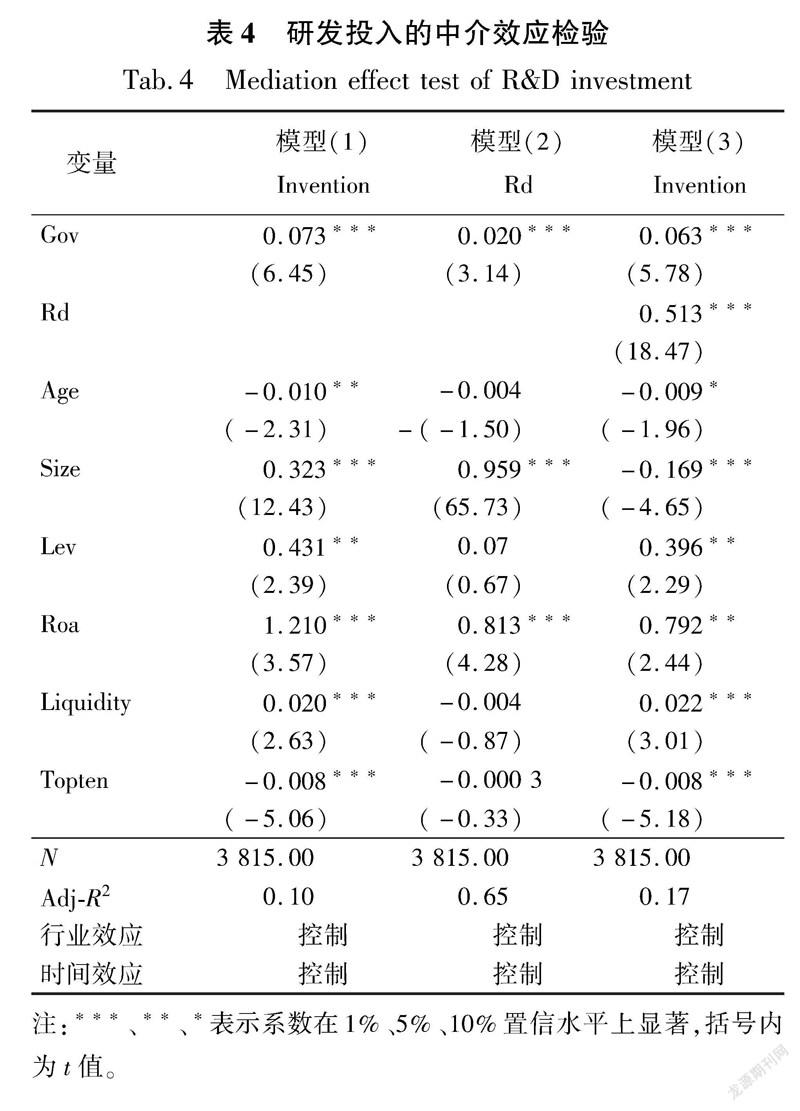

为了检验研发投入是否在政府补贴促进企业实质性创新的过程中发挥了中介效应,本文利用模型(1)、模型(2)以及模型(3)进行了中介效应的三步回归,中介效应的检验结果,如表4所示。

由模型(1)和模型(2)的回歸结果可知,政府补贴能够显著促进企业的实质性创新以及研发投入的增加。模型(3)将政府补贴以及研发投入同时作为解释变量对企业实质性创新进行回归,得到的结果是这两者同时在1%的置信水平上显著,并且模型(3)中政府补贴的回归系数0.063相较于模型(1)中的回归系数0.073有了明显的下降,这表明政府补贴对企业实质性创新的促进作用有一部分是通过增加企业的研发投入,从而间接促进企业实质性创新。基于此,假设H2得到验证,研发投入在政府补贴与企业实质性创新之间发挥着部分中介作用。根据检验结果的回归系数可以计算出,政府补贴影响企业实质性创新的直接效应为0.063,政府补贴通过研发投入影响企业实质性创新的间接效应为0.010。

4.3政府补贴对不同生命周期企业实质性创新影响的回归检验

为了政府能够有针对性地给企业实施补贴,精准化制定补贴政策,本文通过划分生命周期阶段进行分组回归,具体结果,如表5所示。从成长期企业的回归结果来看,补贴的回归系数为0.063,在1%置信水平上显著,这表明当政府给予成长期企业1个单位的补贴时,会促进成长期企业的实质性创新提高0.063单位。从成熟期回归结果来具体分析,政府补贴的估计系数在1%的置信水平上显著为正。当政府给予成熟期企业1个单位的补贴时,成熟期企业的实质性创新就能够增加0.103个单位。衰退期企业的回归系数为0.047,在10%置信水平上显著。政府补贴对处于成熟期阶段企业的实质性创新具有较为显著的正向激励作用,对成长期以及衰退期企业实质性创新的提升作用相对较小。基于此,假设H3得到验证,相较于成长期以及衰退期企业,政府补贴对成熟期企业实质性创新的正向激励作用相对较大。

4.4稳健性检验

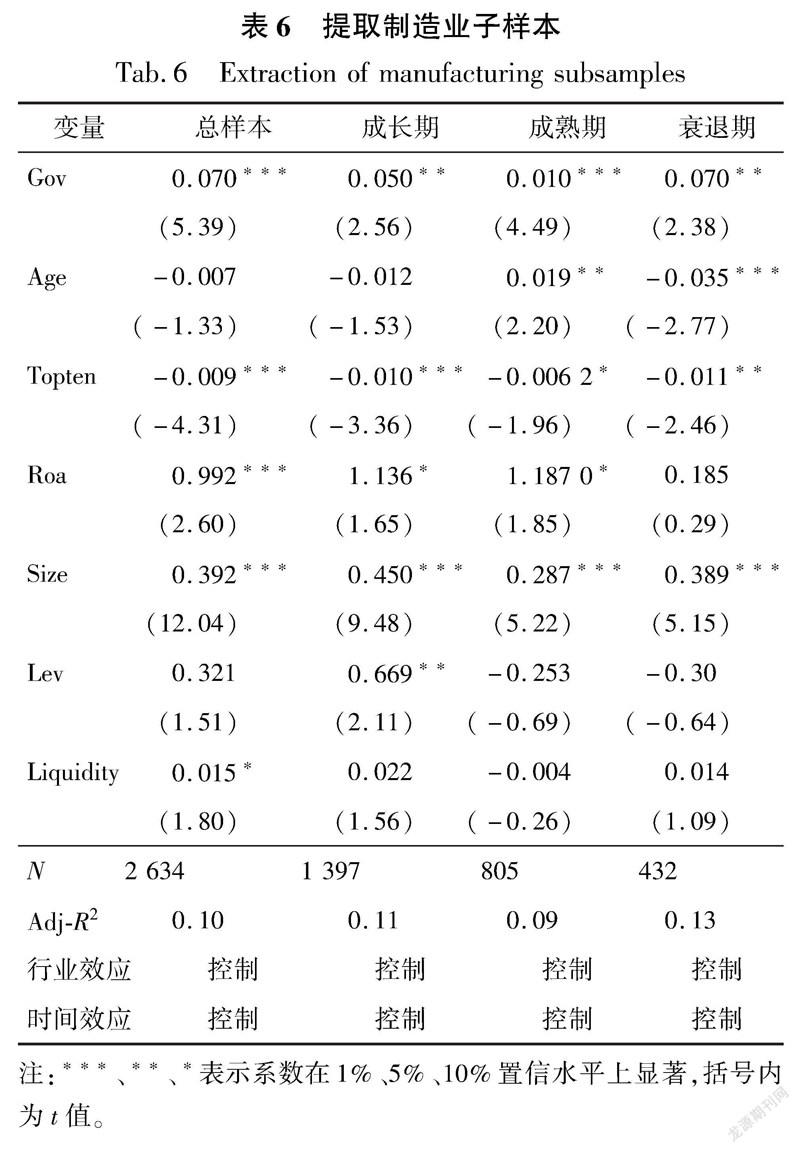

本文研究样本所处行业包括制造业和服务业,考虑到企业所处行业的差异,参考证监会2012年的《上市公司行业分类指引》,从研究的总样本中进一步筛选出制造业子样本从而进行稳健性检验,具体检验结果,如表6所示。

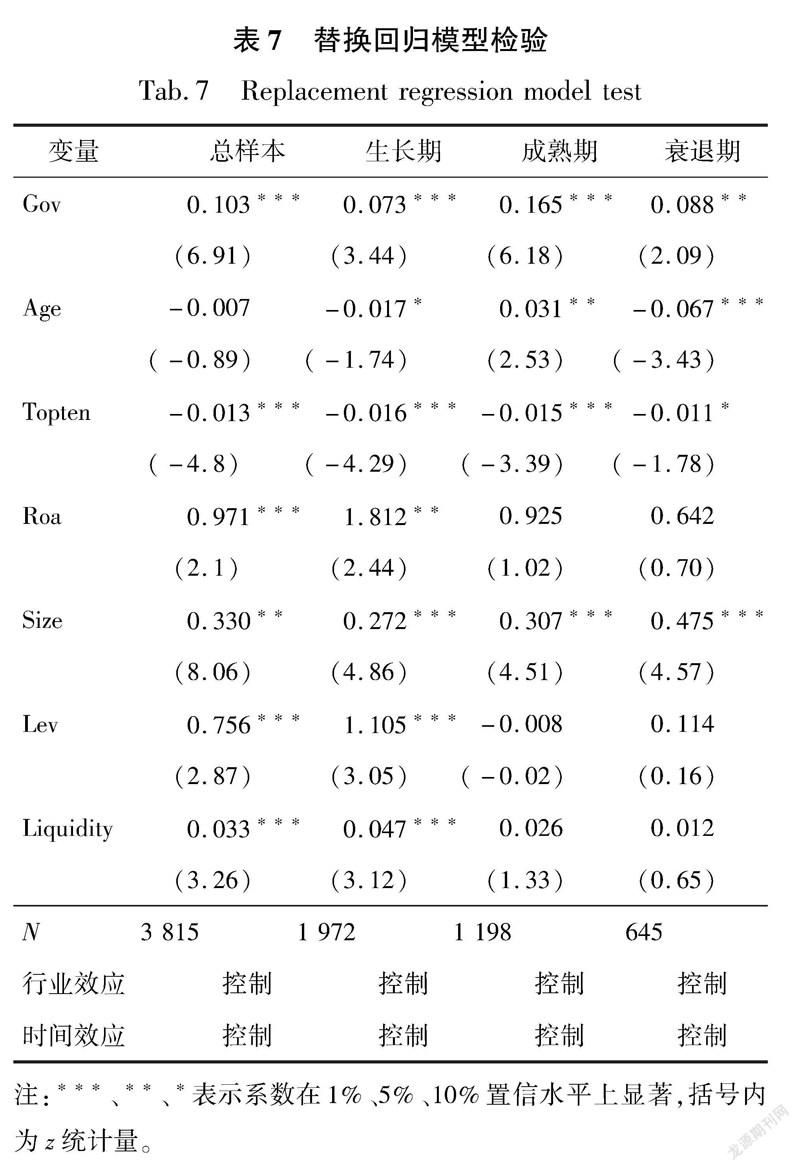

由于研究样本中一些企业在某些年度并未申请专利,导致企业的发明专利申请数存在着较多的零值。鉴于此,本文参考龙小宁等[35]在研究中的做法,采用Honore[36]开发的Tobit模型替换OLS进行回归,具体检验结果,如表7所示。

从总样本回归结果来看,政府补贴的回归系数均在1%的置信水平上显著为正,表明政府补贴对企业的实质性创新具有显著的促进作用,和前文的基准回归结果一致。从分生命周期的回归结果来看,成熟期政府补贴的回归系数达到最大,表明政府补贴对处于成熟期阶段企业的实质性创新具有较为显著的正向激励作用,对成长期以及衰退期企业实质性创新的提升作用相对较小。因此,无论提取制造业子样本还是替换回归模型进行稳健性检验,本文的结论依旧稳健成立。

4.5内生性处理

通常来说,企业在创新方面表现出来的特点,将可能影响到其对补贴的寻求。除此之外,政府在向企业发放补贴时,通常会偏向那些拥有着较多实质性创新的企业。因此,通过上述分析可知,政府补贴与企业实质性创新两者之间有可能产生一定的内生性问题,导致最终的实证回归结果产生误差。为了解决内生性问题,本文将滞后一期的企业实质性创新作为工具变量,将其作为解释变量放入回归方程之中,进一步利用广义矩估计(GMM)模型进行回归。通常来说,系统GMM的回归估计更有效,这是因为系统GMM相较于差分GMM能够利用更多的来自样本的信息,同时解决异方差、测量误差以及潜在内生性等问题。与此同时,两步GMM估计结果的标准误差相比于一步GMM又呈现了明显的下降。因此,本文将滞后一期企业的实质性创新作为工具变量,利用两步系统GMM模型处理内生性,估计结果,如表8所示。

根据GMM工具变量法处理内生性的回归结果可知,总样本以及分样本中两步系统GMM模型Wald检验的P值通过显著性检验,表明两步系统GMM模型中的系数联合显著性良好。从回归结果来具体分析,虽然AR(1)检验的P值为0.00,但是AR(2)检验的P值大于0.1,这表明模型虽然具有一阶自相关,但是模型并不存在着二阶自相关。从Sargan检验结果可知,本文选取企业实质性创新的滞后一期值作为工具变量是合理有效的。在总样本估计结果中,政府补贴的回归系数为0.047,在5%的置信水平下显著;在分样本估计结果中,政府补贴的回归系数仅在成熟期通过了显著性检验,且系数达到了各生命周期阶段中的最大值。在克服模型的内生性问题后,补贴仍然能够显著促进企业的实质性创新,同时补贴对成熟期企业实质性创新的正向激励效应最为显著。

5结论和建议

5.1结论

政府如何通过制定补贴政策,促进企业的实质性创新,提高我国科技创新水平,成为目前亟需解答的问题。基于此,本文提出了政府补贴影响企业实质性创新的机理和研究假设,研究了研发投入在补贴与实质性创新之间的中介作用,同时结合企业生命周期特征,分生命周期深入探讨了政府补贴对企业实质性创新的影响。继而,本文以2014—2020年高科技上市公司的相关数据作为研究样本,采用了OLS模型、Tobit模型以及GMM模型等一系列的计量方法展开相关实证分析,对本文的研究假设进行充分的论证。研究结果表明:第一,政府补贴能够显著促进我国高科技企业发明专利的产出,表明补贴能够显著促进企业的实质性创新。第二,政府补贴对企业实质性创新的促进作用有一部分是通过增加企业的研发投入,从而间接促进企业的实质性创新,即企业研发投入在政府补贴促进实质性创新的过程中发挥着部分中介作用。第三,针对处于不同生命周期阶段的企业,政府补贴对成熟期企业实质性创新的正向促进作用相对较大。

5.2政策建议

第一,积极拓宽资金来源渠道,加大政府补贴力度。尽管近年来我国企业越来越重视研发创新活动,但是企业的發明专利产出仍然处于一个较低的水平,主要原因在于企业缺乏足够的研发资金,导致许多高技术含量的研发项目无法顺利开展。就目前而言,政府补贴大部分来源于地方政府的财政资金,但是由于我国经济增速放缓、新冠疫情肆虐、税值下降等多方面的影响,导致财政资金大幅萎缩。基于此,政府应该通过披露补贴资金的用途、利润分配等创新项目相关信息,以此吸引投资基金、商业银行、企业以及个人投资者等的广泛参与,拓宽资金渠道,弥补政府补贴资金的不足。与此同时,本文研究进一步表明政府补贴能够显著激励和促进我国企业创新活动的投入以及创新成果的质量。因此,政府必须进一步加大对企业的补贴力度,充分发挥政府补贴对企业开展实质性创新的鼓励和引导作用。

第二,注重政府补贴作用机制,实现补贴高效利用。一方面,政府在制定和执行相关补贴政策时,政府应该充分考虑政策的资源倾向以及信号传递,将企业的创新水平和融资约束水平纳入筛选补贴对象的考察因素之中,同时政府部门应该积极搭建政府、企业以及市场投资者三者之间的共享平台,对企业创新能力、信用等重要创新信息进行深度共享,有助于政府补贴的信号传递机制更好地发挥出缓解企业融资约束的作用;另一方面,企业应该意识到研发投入在政府补贴与企业实质性创新之间的部分中介作用,注重对补贴资金等相关创新资源的获取以及整合,在获得政府补贴的同时加大自主创新投入,提高补贴的利用效率。

第三,充分考虑企业生命周期,完善政府补贴制度。基于企业动态生命周期的视角,地方政府在制定补贴相关政策时应充分考虑不同生命周期阶段中企业的创新特点以及差异,由传统的“一刀切”方式转变为补贴支持与企业成长轨迹相匹配。具体来说,政府应加大对成熟期企业研发创新活动的支持力度,帮助企业形成高质量的创新成果。然而,政府补贴对成长期以及衰退期企业实质性创新的促进作用相对较小。基于此,政府应该深入研究支持成长期以及衰退期企业实质性创新的金融服务、产学研合作等相关政策工具,探索其它政策工具对企业实质性创新的促进效率,优化政府补贴资源的配置,从而更好地助推我国科技创新水平的提高。

参考文献:

[1]应千伟,何思怡.政府研发补贴下的企业创新策略:“滥竽充数”还是“精益求精”?[J/OL].南开管理评论:1.[2022-01-20].

YING Q W,HE S Y.Innovation strategies of enterprises under government R&D subsidies: “indiscriminate” or “excellence”? [J/OL].Nankai Management Review:1.[2022-01-20].

[2]HALL B H,HARHOFF D.Recent research on the economics of patents[J].Annual Review of Economics,2012,4(1):541.

[3]郑曼妮.实质性创新还是策略性创新?:宏观产业政策对微观企业创新的影响[D].广州:暨南大学,2016:1.

ZHENG M N.Substantive or strategic innovation?:The impact of macro-industrial policy on micro-firm innovation[D].Guangzhou:Jinan University,2016:1.

[4]叶子荣,贾宪洲.科技财政与自主创新:基于中国省级DPD模型的实证研究[J].管理评论,2011,23(2):72.

YE Z R,JIA X Z.Science and technology finance and independent innovation:An empirical study based on provincial DPD model in China[J].Management Review,2011,23(2):72.

[5]楊亭亭,罗连化,许伯桐.政府补贴的技术创新效应:“量变”还是“质变”?[J].中国软科学,2018(10):52.

YANG T T,LUO L H,XU B T.The technological innovation effect of government subsidies:“Quantitative change” or “qualitative change”?[J].China Soft Science,2018(10):52.

[6]白旭云,王砚羽,苏欣.研发补贴还是税收激励:政府干预对企业创新绩效和创新质量的影响[J].科研管理,2019,40(6):9.

BAI X Y,WANG Y Y,SU X.R&D subsidies or tax incentives:The impact of government intervention on firms' innovation performance and innovation quality[J].Scientific Research Management,2019,40(6):9.

[7]姜启波,谭清美.政府创新补贴与企业创新及其组态路径:基于质量和效率视角[J].软科学,2020,34(4):37.

JIANG Q B,TAN Q M.Government innovation subsidies and firm innovation and their grouping paths:Based on quality and efficiency perspectives[J].Soft Science,2020,34(4):37.

[8]邢会,王飞,高素英.政府补助促进企业实质性创新了吗:资源和信号传递双重属性协同视角[J].现代经济探讨,2019(3):57.

XING H,WANG F,GAO S Y.Do government subsidies promote firms' substantive innovation:A synergistic perspective on the dual attributes of resources and signaling[J].Modern Economic Inquiry,2019(3):57.

[9]杨晓妹,刘文龙.财政R&D补贴、税收优惠激励制造业企业实质性创新了吗?:基于倾向得分匹配及样本分位数回归的研究[J].产经评论,2019,10(3):115.

YANG X M,LIU W L.Do fiscal R&D subsidies and tax incentives motivate manufacturing firms to substantially innovate?:A study based on propensity score matching and sample quantile regression[J].Industrial and Economic Review,2019,10(3):115.

[10]张永安,严嘉欣,胡佩.政府补贴对企业创新绩效的双重作用机制研究:以生物医药上市企业为例[J].科技管理研究,2020,40(1):32.

ZHANG Y A,YAN J X,HU P.A study on the dual role mechanism of government subsidies on firms' innovation performance:a case study of listed biopharmaceutical firms[J].Science and Technology Management Research,2020,40(1):32.

[11]严若森,陈静,李浩.基于融资约束与企业风险承担中介效应的政府补贴对企业创新投入的影响研究[J].管理学报,2020,17(8):1188.

YAN R S,CHEN J,LI H.A study on the impact of government subsidies on firms' innovation investment based on the mediating effect of financing constraints and firms' risk taking[J].Journal of Management,2020,17(8):1188.

[12]许家云,毛其淋.政府补贴、治理环境与中国企业生存[J].世界经济,2016,39(2):75.

XU J Y,MAO Q L.Government subsidies,governance environment and the survival of Chinese firms[J].World Economy,2016,39(2):75.

[13]TETHER B S.Who cooperates for innovation,and why:An empirical analysis[J].Research Policy,2002,31(6):947.

[14]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98.

GUO Y.Signaling mechanisms of government innovation grants and firm innovation[J].China industrial economy,2018(9):98.

[15]王刚刚,谢富纪,贾友.R&D补贴政策激励机制的重新审视:基于外部融资激励机制的考察[J].中国工业经济,2017(2):60.

WANG G G,XIE FJ,JIA Y.Revisiting the incentive mechanism of R&D subsidy policy based on the incentive mechanism of external financing[J].China industrial economy,2017(2):60.

[16]毕晓方,翟淑萍,姜宝强.政府补贴、财务冗余对高新技术企业双元创新的影响[J].会计研究,2017(1):46.

BI X F,ZHAI S P,JIANG B Q.The impact of government subsidies and financial redundancy on dual innovation of high-tech enterprises[J].Accounting Research,2017(1):46.

[17]ADIZES I.Corporate lifecycles:How and why corporations grow and die and what to do about it[J].Prentice Hall,1988.

[18]童锦治,刘诗源,林志帆.财政补贴、生命周期和企业研发创新[J].财政研究,2018(4):33.

TONG,J Z,LIU S Y,LIN Z F.Financial subsidies,life cycle and corporate R&D innovation[J].Fiscal Research,2018(4):33.

[19]林洲钰,林汉川,邓兴华.所得税改革与中国企业技术创新[J].中国工业经济,2013(3):111.

LIN Z Y,LIN H H,DENG X H.Income tax reform and corporate technological innovation in China[J].China Industrial Economy,2013(3):111.

[20]黄宏斌,翟淑萍,陈静楠.企业生命周期、融资方式与融资约束:基于投资者情绪调节效应的研究[J].金融研究,2016(7):96.

HUANG H P,ZHAI S P,CHEN J N.Corporate life cycle,financing method and financing constraints:A study based on the moderating effect of investor sentiment[J].Financial Research,2016(7):96.

[21]陈红,张玉,刘东霞.政府补助、税收优惠与企业创新绩效:不同生命周期阶段的实证研究[J].南开管理评论,2019,22(3):187.

CHEN H,ZHANG Y,LIU D X.Government subsidies, tax incentives and firms' innovation performance-an empirical study at different life cycle stages[J].Nankai Management Review,2019,22(3):187.

[22]任佩瑜,余偉萍,杨安华.基于管理熵的中国上市公司生命周期与能力策略研究[J].中国工业经济,2004(10):76.

REN P Y,YU W P,YANG A H.A study on life cycle and capability strategies of Chinese listed companies based on management entropy[J].China Industrial Economics,2004(10):76.

[23]吴先明,张楠,赵奇伟.工资扭曲、种群密度与企业成长:基于企业生命周期的动态分析[J].中国工业经济,2017(10):137.

WU X M,ZHANG N,ZHAO Q W.Wage distortion, population density and firm growth:A dynamic analysis based on firm life cycle[J].China Industrial Economics,2017(10):137.

[24]李笑,华桂宏.中国高科技企业OFDI速度对创新绩效的影响:基于总体创新、颠覆式创新和渐进式创新视角[J].南方经济,2020(11):28.

LI X,HUA G H.The impact of OFDI speed on innovation performance of Chinese high-tech firms based on the perspective of aggregate, disruptive and incremental innovation[J].Southern Economy,2020(11):28.

[25]ERNST H.Patent applications and subsequent changes of performance: Evidence from time-Series cross- section analyses on the firm level[J].Research Policy, 2001,30(1):143.

[26]白俊红,蒋伏心.协同创新、空间关联与区域创新绩效[J].经济研究,2015,50(7):174.

BAI J H,JIANG F X.Collaborative innovation,spatial association and regional innovation performance[J].Economic Research,2015,50(7):174.

[27]李春涛,闫续文,宋敏,等.金融科技与企业创新:新三板上市公司的证据[J].中国工业经济,2020(1):81.

LI C T,YAB X W,SONG M,et al.Fintech and corporate innovation:Evidence from NISB listed companies[J].China Industrial Economics,2020(1):81.

[28]黎文靖,郑曼妮.实质性创新还是策略性创新?:宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60.

LI W J,ZHENG M N.Substantive or strategic innovation?:The impact of macro-industrial policy on micro-firm innovation[J].Economic Research,2016,51(4):60.

[29]余典范,王佳希.政府补贴对不同生命周期企业创新的影响研究[J].财经研究,2022,48(1):19.

XU D F,WANG J X.A study on the impact of government subsidies on innovation of firms with different life cycles[J].Financial Research,2022,48(1):19.

[30]李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010,45(5):55.

LI C T,SONG M.Innovation activities of Chinese manufacturing firms:The role of ownership and CEO incentives[J]. Economic Research,2010,45(5):55.

[31]张璇,刘贝贝,汪婷,等.信贷寻租、融资约束与企业创新[J].经济研究,2017,52(5):161.

ZHANG X,LIU B B,WANG T,et a l.Credit rent-seeking, financing constraints and firm innovation[J].Economic Research,2017,52(5):161.

[32]陆华良,赵丹丹.企业社会责任与公司绩效:基于创新的门槛效应研究[J].科技与管理,2021,23(5):41.

LU H L,ZHAO D D.Corporate social responsibility and firm performance-a study on the threshold effect based on innovation [J].Technology and Management,2021,23(5):41.

[33]DICKINSONV.Cash flow patterns as a proxy for firm life cycle[J].The Accounting Review,2011,86(6):1969.

[34]温忠麟.张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614.

WEN Z L,ZHANG L,HOU J T,et al.Mediation effect test procedure and its application[J].Journal of Psychology,2004(5):614.

[35]龙小宁,林志帆.中国制造业企业的研发创新:基本事实、常见误区与合适计量方法讨论[J].中国经济问题,2018(02):114.

LONG X N, LIN Z F.R&D innovation in Chinese manufacturing firms:A discussion of basic facts, common misconceptions and appropriate measures[J].China Economic Issues,2018(2):114.

[36]Honoré B E.Trimmed lad and least squares estimation of truncated and censored regression models with fixed effects[J].Econometrica,1992,60(3):533.

收稿日期: 2021-11-13

基金項目: 浙江省软科学项目(2020C35012)

作者简介: 刘佳(1997—),女,硕士研究生;

张琴(1975—),女,副教授,硕士生导师;

张艾湄(1999—),女,本科生.

猜你喜欢

卷宗(2016年10期)2017-01-21

重庆工商大学学报(西部论坛)(2016年6期)2017-01-06

科学与财富(2016年29期)2016-12-27

现代商贸工业(2016年21期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

财税月刊(2016年4期)2016-07-04

商场现代化(2016年3期)2016-04-08

中国市场(2016年7期)2016-03-07

软科学(2015年8期)2015-10-27