“一带一路”倡议对企业投资效率的影响机制研究

2022-06-17 04:40梁静溪朱可心

科技与管理 2022年1期

梁静溪 朱可心

文章编号:1008-7133(2022)01-0087-14

摘要:本文以2011—2020年A股上市企业作为研究样本,实证检验“一带一路”倡议对我国企业投资效率的影响,并进一步探究两者间的作用路径。研究以“一带一路”倡议为准自然实验,选取逐年PSM-DID研究方法进行实证检验。研究发现:相对于未参与“一带一路”的企业,参与“一带一路”建设可以提高企业投资效率;相对于投资不足企业,参与“一带一路”更能提升过度投资企业的投资效率;进一步由中介效应检验,证明了“一带一路”倡议可以通过缓解融资约束和提高资源配置来促进企业投资效率。本文丰富了对“一带一路”倡议实施效果的研究,同时为“一带一路”倡议的进一步部署提供政策建议。

关键词:“一带一路”倡议;企业投资效率;融资约束;资源配置

DOI:10.16315/j.stm.2022.01.009

中图分类号: F275

文献标志码: A

Research on the influence mechanism of “Belt and Road”

Initiative on enterprise investment efficiency

LIANG Jing-xi,ZHU Ke-xin

(School of Economics and Management, Harbin University of Science and Technology, Harbin 150080, China)

Abstract:Taking the A-share listed enterprises from 2011 to 2020 as research samples, this paper empirically tests the impact of the “Belt and Road” Initiative on the investment efficiency of Chinese enterprises, and further explore the action path between the two. The research adopts the “Belt and Road” Initiative as the standard natural experiment, and selects the annual PSM-DID research method for empirical test. The study found that: compared with enterprises not participating in the “Belt and Road” Initiative, participating in the “Belt and Road” Initiative can improve the investment efficiency of enterprises; compared with under-invested enterprises, participating in the “Belt and Road” Initiative can improve the investment efficiency of over-invested enterprises. Further, the mediation effect test proves that the “Belt and Road” Initiative can promote the investment efficiency of enterprises by alleviating financing constraints and improving resource allocation. This paper enriched the research on the implementation effect of the “Belt and Road” Initiative, and provided policy suggestions for the further deployment of the “Belt and Road” Initiative.

Keywords:“Belt and Road” initiative; enterprise investment efficiency; financing constraints; resource allocation

当今国际和地区形势正经历深刻复杂的变化,全球经济的不确定性和不稳定性不断增加,通胀通缩风险交替产生,尤其是在新冠肺炎疫情冲击下,经济全球化和国际区域合作面临着空前挑战,如何在新时代寻求经济稳步增长的新动能是值得思考的问题。“一带一路”倡议是我国构建“走出去”和“引进来”良性互动新发展格局的重要“先手棋”,它在重塑世界经济格局的同时,也对国内的经济版图产生深刻影响[1]。

从“走出去”和“引进来”良性互动发展视角来看,2015年发布的《标准联通“一带一路”行动计划》和2017年发布的《关于进一步引导和规范境外投资方向的指导意见》,从政策上引导企业加快实施“走出去”,明确企业境外投资活动的可行性范围,对企业境外投资进行了一定规范和约束。针对外资“引进来”方面,2020年发布的《鼓励外商投资产业目录》,进一步扩大了外商投资范围,鼓励更多资金流入先进制造业和现代服务业,鼓励外商投资中西部地区特色产业,协调区域发展。“一带一路”倡议提出以后,国内企业通过引入资金、技术、人才等,提高企业综合优势和效益水平,同时依据自身优势走出国门,促进国际产能合作,形成面向全球的贸易、投融资、生产、服务网络。“一带一路”倡议提出至今,我国与沿线国家秉持共商共建共享原则,双向投资蓬勃发展,并已有171个国家和国际组织同中方签署了共建“一带一路”合作协议[2]。数据显示2013—2020年,我國对“一带一路”沿线国家直接投资累计达1 360亿美元,货物贸易超过9.2万亿美元,并且与沿线国家的货物贸易在我国对外贸易总额中占比逐年增加。在“一带一路”倡议日益完善和国门越开越大的情况下,“一带一路”倡议的实施能否带动国内企业的经济效益,进而实现国内经济稳健增长呢?

从现有的文献来看,国内外学者对于“一带一路”倡议的研究大致可以分为2类:一是研究“一带一路”倡议对国内外经济环境的影响。研究发现倡议可以重新分配贸易和投资的国际布局[3],通过设施的联通,减少贸易壁垒,促进资金融通等方面促进对中国的出口贸易[4],在此基础上加快了产业合作和行业对接,提升了全球价值链分工地位[5],由此促使参与国家经济贸易更好的发展[6];二是研究“一带一路”倡议对国内企业的影响。研究发现倡议实施后中国企业海外直接投资和合并收购海外企业显著增多[7],并且显著提升了企业外部投资水平[8]、降低了企业经营风险[9]、提升企业投资绩效[10]。现有的文献多是研究“一带一路”倡议对经济、企业等带来的积极影响,很少深入研究政策的作用机制问题。基于此,本文以“一带一路”倡议为切入点,选取投资效率指标来评价企业响应倡议对投资绩效的影响,构建“一带一路”倡议对企业投资效率影响的分析框架,探讨二者之间的影响机理。

本文的主要贡献在于:第一,本文基于微观企业近十年数据,研究“一带一路”倡议对国内企业投资效率的影响,在现有的研究基础上,扩大了倡议实施时间线拓展了既有的研究;第二,本文在传统的倾向得分匹配—双重差分模型(PSM-DID)基础上,对样本的倾向得分匹配进行了逐年匹配处理,在一定程度上避免了样本的“自匹配”现象,并且PSM-DID模型可以缓解样本的内生性问题,使实证结论更加可靠;第三,本文在分析“一带一路”倡议对企业投资效率影响的基础上,进一步引入中介效应模型,分析得出“一带一路”可以通过缓解企业融资约束,提高资源配置方式来促进企业投资效率,为客观评估“一带一路”倡议实施效果提供经验证据,为“一带一路”倡议的进一步部署提供政策建议。

1理论分析与研究假设

1.1“一带一路”倡议与企业投资效率的关系

“一带一路”倡议具体作用体现在通过中国与有关国家既有的双多边机制,借助区域合作平台,发展与沿线国家的经济合作,以此打造融合政治、经济、文化等多种关系的共同体。在此倡议下,企业成为参与建设的主要实施主体,企业投资效率是指企业投资所取得的有效成果与所消耗或占用的投入额之间的比率,简单来说就是企业投资活动产出与投入的比例的关系。通過测度企业的投资效率,可以判断企业现有的投资状态。

企业为避免在发展中不确定因素对其产生影响,一般会选择跟从政府政策投资于政策支持的行业,但是政策能否促进企业有效投资需要进一步进行论证。一方面,当行业中的企业响应政府政策,会产生“羊群效应”进一步刺激其他企业投资。当企业盲目跟从政策投资而忽视自身因素时,会增强投资者的盲目自信产生乐观预期,催生出投资的“潮涌现象”,降低企业投资效率[11]。另一方面,政策给企业带来新的投资机会,当企业能够依据自有资源和外部环境的不同来制定具体的战略时,就会促进企业的投资效率[12]。而“一带一路”倡议作为政府实现宏观战略目标的重要手段,其对企业的投资战略起到了引导作用,可以缓解战略差异对投资效率的负面效应[13]。并且,研究证明“一带一路”倡议能够缓解国内的产能过剩问题,促进要素资源、市场份额的分配和流动,充分利用国内企业的产能[14],在一定程度上能够中和政府干预带来的过度投资行为[15]。因此,企业参与“一带一路”建设时,依据沿线国家制定差异化战略投资可以避免过度投资行为。基于此,本文提出以下研究假设:

H1:相比于未参与“一带一路”倡议的企业,参与“一带一路”倡议可以提高企业投资效率。

1.2融资约束对“一带一路”倡议与投资效率间的中介作用

“一带一路”倡议下的项目具有资本投入大、短期回报不确定性高等特点,因此参与“一带一路”的企业需要承受较大的资金压力,而资金问题也成为企业能否有效投资,以达到预期投资效率的关键。

通常来讲,企业面临的资金问题主要是由于资本市场上信息不对称和委托代理关系的存在,使企业在内外部融资之间存在一定差异,造成企业融资约束。研究发现,委托代理冲突的存在会使企业无论选择何种的融资方式都会造成低效率投资结果[16],且企业无论是在资金数量还是资金价格方面受到融资约束,都会导致企业出现非效率投资[17]。这表明,融资约束问题制约着企业的投资效率,那么响应“一带一路”倡议的企业能否解决融资约束问题,从而提高企业的投资效率?

实际上,企业可以通过响应政府政策来提高其信用担保水平,缓解企业和外部投资者或银行间的信息不对称,从而降低融资约束。并且,获得政策支持的企业更容易获得银行贷款,提高企业信贷融资水平,进而提高企业投资效率[18]。在“一带一路”倡议背景下发现,响应政策号召可以促进金融机构与企业间达成多方合作,形成一定程度的产融结合局面,能够使企业获得更多信贷资金,降低融资难度[19]。参与“一带一路”倡议的企业能够显著改善企业融资环境,通过以较低成本、较高效率方式获取资金,降低企业融资约束[20]。并且“一带一路”倡议还可以降低企业外部融资难度,同时推动内部资本市场融资,达到优化企业融资的金融改善效应[21]。基于此,本文提出以下研究假设:

H2:“一带一路”倡议可以通过缓解融资约束,提高企业投资效率。

1.3资源配置对“一带一路”倡议与投资效率间的中介作用

“一带一路”倡议与现有的产业政策相似,其本质均为政府配置资源和实现战略目标的实施手段,而政策带来的差异化的资源配置,一部分学者认为,产业政策会使响应的企业获得更多的专项资金及政策优惠,引导有限的资源分配到更合理的企业中[22],会使响应政策的微观企业的绩效水平产生正向影响[23];也有学者持相反观点,认为产业政策会影响企业的技术、市场等的选择,从而产生资源错配[24],并在一定程度上破坏了市场的平衡,进而影响企业的投资活动,企业通过响应政策得到资源优势,在一定程度上会使其盲目扩大投资进而影响企业投资效率[25]。那么,“一带一路”倡议究竟对资源配置产生何种影响,又是如何进一步影响投资效率的呢。

“一带一路”倡议是通过财政、金融、贸易等手段进行引导干预市场,从而影响产业资源配置,该政策优势在于覆盖面广、参与主体多,所以有利于降低行业内企业的资源错配[26]。以生产要素角度来看,生产要素的有效流动是缓解企业非效率投资的关键,“一带一路”倡议使得区域经济协作趋势加强,通过对沿线国家直接投资,劳动和资本等生产要素能够实现跨国流动,使一部分生产要素走出国门,寻找利润最大化的配置方式,这有助于缓解国内的“过度投资”,进而优化生产要素在全球范围内配置,促进资源配置效率的提升[27]。“一带一路”倡议实践证明,响应倡议可以促进生产要素的流动、提高资源配置效率,使市场深度融合对沿线地区的经济发展起到促进作用[28],进一步显著提高中国企业的投资效率[29]。基于此,本文提出以下研究假设:

H3:“一带一路”倡议可以通过促进资源配置,提高企业投资效率。

2研究设计

2.1数据来源及处理

本文选取2011—2020年A股上市公司作为研究样本,企业财务数据来源于国泰安数据库(CSMAR),借鉴以往学者的处理方法,对搜集到的初始数据进行如下处理:剔除金融保险类和ST类上市公司;剔除主要变量存在缺失值的上市公司;为避免异常值影响实证结果,对变量进行前后1%的缩尾(Winsorize)处理。然后,依据同花顺“一带一路”板块公布的企业名录,将筛选后样本是否参与“一带一路”进行分组,本文所有数据和模型的处理采用EXCEL和STATA16.0完成。

2.2变量定义

1)被解释变量:投资效率(Ainvst)。Richardson[30]提出的投资效率模型受到众多学者的运用,通过企业正常投资支出,在构建回归模型以残差度量企业投资效率的逆向指标——非效率投资程度。因此,本文采用该模型度量我国上市公司的投资效率,具体构造如下:

Invi,t=α0+α1Tobini,t-1+α2Levi,t-1+α3Cashi,t-1+

α4Agei,t-1+α5Sizei,t-1+α6Ri,t-1+α7Invi,t-1+

∑Industry+∑Year+εi,t。(1)

其中:Invi,t为企业i在t年投资支出,具体的变量解释,如表1所示。将上述模型中所有解释变量都滞后一期,并加入年份和行业虚拟变量,控制时间和行业效应。对模型(1)进行回归,回归残差的绝对值衡量企业投资效率(Ainvst),Ainvst越大,代表企业投资效率越低。

2)解释变量:“一带一路”倡议(Post×Treat)。样本企业属于同花顺“一带一路”板块的Treat赋值为1,否则为0;由于“一带一路”倡议2013年提出时国家处于构建设想层面,2014年政府报告才正式公布实施,因此本文用2014年作为政策冲击年份,将年份属于2011—2013年的Post赋值为0,属于2014—2020年的赋值为1。

3)中介变量:融资约束和资源配置。融资约束的度量方法较多,本文借鉴Hadlock等[31]的SA指数,用企业规模和企业年龄来衡量融资约束,计算公式为:SA=-0.737×Size+0.043×Size2-0.04×Age。其中:Size是總资产以百万为单位的自然对数,计算出SA值为负数。资源配置是指国家将可使用的资源在各部门之间进行合理的分配,本文借鉴赵艺伟[32]在研究产业政策对投资效率的影响问题研究中选用财政补贴(Sub)、税收优惠(Tax)和信贷支持(Loan)指标,从财税手段和金融手段来度量资源配置。

4)控制变量。本文主要从盈利能力、偿债能力、发展能力以及相对价值指标来进行选取,最终选取企业规模、股权集中度、托宾Q值、资产净利润率、流动比率、营业收入增长率作为模型控制变量。具体的变量定义,如表1所示。

进一步对主要变量进行描述性统计分析,描述性统计结果,如表2所示。由表2可知,投资效率(Ainvst)均值为0.027 2,过度投资企业的投资效率均值为0.033 1,投资不足企业的投资效率均值为0.023 1,可以看出相比于投资不足的企业过度投资会给企业带来更低的投资效率。Treat均值为0.109 6,表明样本中有10.96%的企业响应了“一带一路”倡议。

3.3模型设定

本文要考察“一带一路”倡议对上市公司投资效率的影响,现有文献主要通过双重差分模型(DID)来评估准自然实验的政策效果,政策相对于微观企业而言一般是外生的,因而不存在逆向因果问题,使用DID可以在很大程度上避免内生性问题的困扰。借鉴已有研究,采用的倾向得分匹配和双重差分(PSM-DID)模型。在此基础上,考虑到倾向得分匹配适用于截面数据,而双重差分模型适用于面板数据,为避免适用条件不同带来的“自匹配”现象,选取逐期匹配方法来解决这一问题,然后通过双重差分法估计出“一带一路”倡议对企业投资效率的影响效果。本文构建模型如下:

Ainvsti,t=β0+β1Treati,t+β2Posti,t+β3Treati,t×

Posti,t+β4Controlsi,t+∑Industry+εi,t。(2)

其中,交互项系数β3反映了“一带一路”倡议实施前后参与企业与未参与企业的投资效率变化。

3实证结果及分析

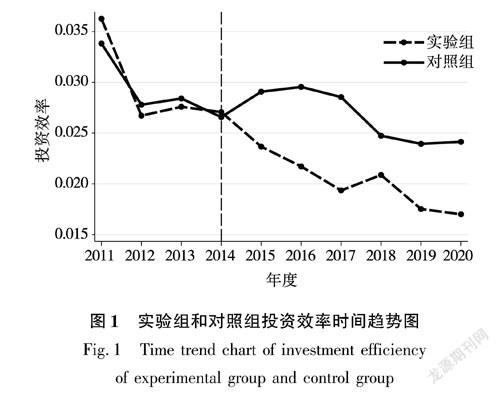

3.1投资效率时间趋势图

本文依据模型(1)测算投资效率,绘制实验组与对照组企业的投资效率时间趋势图,如图1所示。由图1可知,在2014年“一带一路”倡议落实之前,企业的投资效率在实验组和对照组之间几乎没有太大差别,但在倡议落实之后,企业投资效率的差异性逐年展现出来。根据模型的含义数值越低代表企业投资效率越高,除2018年外,政策实施后实验组的投资效率逐年增大,证明“一带一路”倡议对企业投资效率存在一定程度的促进作用。

3.2倾向得分匹配

本文基于Rosenbaum等[33-34]提出的通过匹配方式,获得更精准的对照组方法来进行一种“反事实”估计。在此基础上,借鉴Heyman[35]等对PSM的进一步研究,本文选用逐期最近邻匹配方法,选取1∶3比例进行匹配为每年的实验组找到匹配的对照组。并对各年匹配结果进行平衡性检验,各变量匹配后标准偏差绝对值都大幅降低,且绝大多数都小于10%,说明逐年倾向得分匹配的方法进行筛选对照组是合理的。2020年匹配结果,如表3所示。由表3可知,匹配后各匹配变量标准偏差大幅下降且t统计量均不显著,说明达到匹配目的,样本匹配后增加了实验的可比性,使下文回归不受企业个体性特征差异的影响,结果更加可靠。

3.3双重差分回归结果分析

1)基准回归。通过倾向得分匹配,得到匹配后样本数据,使用模型(2)进回归,检验结果如表4所示。由表4可知,第(1)列检验了“一带一路”倡议对投资效率的影响关系,结果表明交互项Treat*Post系数在5%水平上显著为负,意味着政策促使投资效率回归残差绝对值降低,投资效率提高,表明“一带一路”政策可以使企业投资效率提高。假设H1得到验证,即:相比于未参与“一带一路”倡议的企业,参与“一带一路”倡议可以提高企业投资效率。第(2)列和第(3)列分别检验了政策对投资过度和投资不足样本的回归结果,结果表明“一带一路”倡议可以缓解过度投资,交互项系数在1%水平上显著为负,对投资不足样本无显著性。

2)动态效应分析。基准检验证明了“一带一路”倡议可以促进企业投资效率提高。但是,在企业发展过程中政策的实施效果并不一定会立即反应出来,也就是说,政策的效果需要时间来体现,本文通过构建模型(3)进一步分析“一带一路”倡议的动态效应。

Ainvsti,t=β0+β1Treati,t+β2Posti,t+

∑t=2020t=2014δtTreati,t×Posti,t×yeart+

β4Controlsi,t+∑Industry+εi,t。(3)

其中:δt表示“一带一路”倡议实施对上市公司投资效率的动态效应。分组选择是否引入控制变量,进行回归结果的对比,回归结果,如表5所示。

由表5可知,第(1)组回归检验政策对于企业投资效率的动态回归,结果显示,政策实施的前3年结果都不显著,2017年“一带一路”倡议开始促进企业投资效率的提升,2018年可能由于经济市场的受到其他因素冲击,导致结果变动。第(2)组回归检验政策对于投资过度企业样本的影响,结果显示除2018年异常波动外,从政策实施第二年起政策就开始促进投资效率的提升。第(3)组回归结果表明政策对于投资不足样本企业的影响效果并不显著,在2014—2020年中仅一年显著,说明“一带一路”倡议对于投资不足企业影响效果较弱。

3.4稳健性检验

为证明上文的回归检验的合理性,保证实证结果的真实有效,下面进行稳健性检验。

1)平行趋势检验。前文進行了双重差分模型的基准回归和动态效应检验,但是,为了表明政策对投资效率的作用研究是有效的,需要进行平行趋势检验。这里采取事件研究法,主要去看政策实施前交互项系数表现,结果如图2所示。由图2可知,2012—2014年回归系数不显著,表明实验组和对照组有一致的发展趋势,通过平行趋势检验,并且可以看出2014年政策实施后系数逐渐由正变负,政策的作用效果也在2019年逐渐展现出来,这也说明了“一带一路”政策存在一定的时滞性。

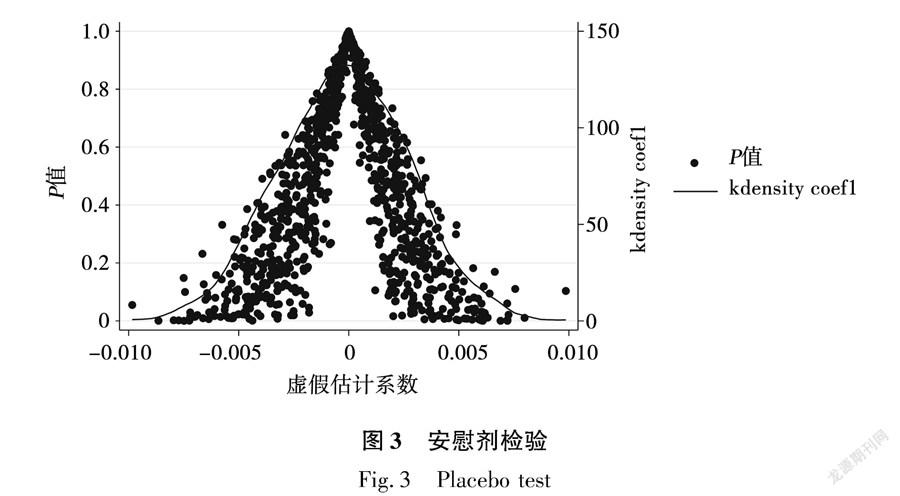

2)安慰剂检验。为了检验本文的研究中不含其他的政策或随机因素影响投资效率,又或者是否是随着经济发展企业投资效率自然增长,下面将进行安慰剂检验。参考Li等[36]和Cai等[37]的研究,本文通过随机抽取样本企业作为“一带一路”实验组进行安慰剂测试,其他样本作为对照组,为保证结果的有效性,将上述过程重复1 000次,最终绘制出虚假估计系数的估计分布图及相关P值,如图3所示。前文对模型(2)的回归结果表示,真值系数为-0.005。由图3可知,随机的1 000次回归中估计系数均值几乎为零,且绝大多数都在真值以外。通过P值分布,可以看出大多数P值大于0.1,表明随机测试大多数回归结果都不显著。总体表明,本文的模型回归结果不太可能受到未观测到的其他因素影响,回归结果是可靠的。

3)更换PSM匹配方法。上文的基准检验采取了最近邻匹配方法来寻找最优的对照组,下面通过核匹配方法重新选取合适的对照组进行回归。结果表明,更换匹配方法后的检验结果与基准检验基本一致,即“一带一路”促进企业投资效率的提升,如表6所示。

4)更换投资效率测算方法。借鉴刘晓丹[29]对投资效率模型的测算中用主营业务收入增长率来代替托宾Q值,重新构建模型(1)测算企业的投资效率,并通过模型(2)回归。由表6可知,“一带一路”倡议会促进企业投资效率提升,在投资过度企业中表现更为显著。

4进一步分析

4.1影响机制分析

通过上文实证检验,证明了“一带一路”倡议对企业投资效率有正向影响作用。那么,进一步需要探索“一带一路”如何影响企业的投资效率?中介效应检验可以帮助分析政策对于投资效率的影响路径,通过前文的理论分析,“一带一路”倡议可能通过融资约束和资源配置2个方面来提高投资效率。借鉴温忠麟[38]和朱永明[39]的中介效应模型,建立如下模型检验融资约束和资源配置对“一带一路”倡议与投资效率间的中介作用,X代表中介变量,具体的检验流程,如图4所示。

Ainvsti,t=α0+α1Treati,t×Posti,t+α∑Controli,t+

∑Industry+∑Year+εi,t。(4)

χi,t=γ0+γ1Treati,t×Posti,t+γ∑Controli,t+

∑Industry+∑Year+εi,t。(5)

Ainvsti,t=η0+η1Treati,t×Posti,t+η2χi,t+

η∑Controli,t+∑Industry+

∑Year+εi,t。(6)

1)融资约束。首先,根据假设H2,为了检验融资约束是否存在中介作用,本文选取SA指数作为融资约束的代理变量进行实证检验,具体的回归结果,如表7所示。第一步,模型(4)回归结果显示交互项系数α1显著为负,说明“一带一路”促进了企业投资效率。第二步,由模型(5)、模型(6)回归结果知,交互项系数γ1=0.011 3,P<0.05,中介变量SA系数η2=0.009 9,P<0.05,即系数γ1和η2都显著,说明融资约束存在中介效应。第三步,模型(6)结果显示交互项系数η1=-0.003 2,在5%的水平上顯著,说明融资约束变量存在部分中介效应。即假设H2得到证明,“一带一路”倡议可以通过缓解融资约束,提高企业投资效率。

2)资源配置。下面对假设H3进行检验。假设“一带一路”倡议可以通过促进资源配置提高投资效率,为了检验资源配置是否存在中介作用,本文选用财政补贴(Sub)、税收优惠(Tax)和信贷支持(Loan)指标,从财税手段和金融手段来度量资源配置,具体回归结果,如表8所示。第一步,检验模型(4)回归结果显示交互项系数α1显著为负;第二步,检验模型(5)、模型(6)回归结果知,财政补贴和税收优惠的交互项系数γ1均显著,且中介变量系数η2也都显著,说明财政补贴和税收优惠存在中介效应,而信贷支持变量交互项系数γ1不显著,因此需要进一步引用Bootstrap检验;第三步,财政补贴和税收优惠的交互项系数η1均显著,则证明财政补贴和税收优惠存在部分中介效应,而信贷支持通过Bootstrap检验,结果如表9所示。结果显示信贷支持的间接效应和直接效应都显著,置信区间都不包括0,因此可以判断信贷支持具有部分中介效应。综上所述,资源配置主要变量均存在部分中介效应,因此假设H3得到证明,“一带一路”倡议可以通过促进资源配置,提高企业投资效率。

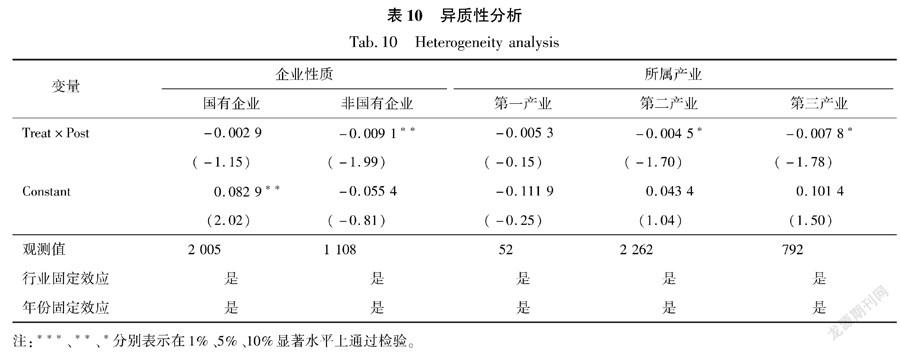

4.2异质性分析

前文证明了“一带一路”倡议对企业投资效率具有促进作用,并在此基础上检验出作用的传导机制,但是由于企业自身性质和所属产业的不同也会影响政策的实施效果。因此,下文通过分组回归方式,进一步从企业性质和所属产业2个角度来对比分析政策实施效果的差异情况。

以企业性质进行划分,将样本企业分为国有企业和非国有企业,分组回归结果,如表10所示。其中,非国有企业的交互项系数为-0.009 1在5%水平上显著,而国有企业样本结果不显著,这表明,“一带一路”倡议能够显著提升非国有企业的投资效率,对国有企业影响效果不显著。具体分析,这可能是因为国有企业的企业性质,使它的投资决策要受到政府其他约束条件的限制,而非国有企业的投资目的仅仅是为了自身利润最大化,两者受到的投资约束和投资目的存在差异。由此,政府应积极鼓励非国有企业参与到“一带一路”建设中,充分利用政策带来的便利和机遇,以提高非国有企业的投资效率。

以企业所属产业进行划分,本文通过《国民经济行业分类》中的三次产业分类进行划分,通过分组回归检验“一带一路”倡议对哪种产业的效果更为显著。由表10可知,第二产业交互项系数为-0.004 5,第三产业交互项系数为-0.007 8且都在10%水平上显著,证明“一带一路”倡议对所属第二、第三产业的企业投资效率有显著促进作用,对第一产业企业作用效果不显著。这说明“一带一路”政策对制造业、采矿业、建筑业、电力热力燃气业和服务业相关企业的投资效率促进作用明显。第一产业回归结果不显著,可能是因为第一产业是农林畜牧业,不是目前“一带一路”倡议的主要方向,检验样本不充足等原因。因此,政府应积极鼓励第二三产业企业加入到“一带一路”建设中,把握政策实施方向,可以有效提升企业投资效率。

5结论与政策启示

中国企业不仅在世界经济改革大浪潮中稳步发展,更在我国提出的“一带一路”倡议中发挥重要力量。“一带一路”倡议提出以来,沿线建设使我国经济走向全球化,在国际经济与贸易中占据更大优势,是我国建设全方位开放发展的关键道路。本文基于2011—2020年我国A股上市公司数据,运用逐年PSM-DID研究方法对“一带一路”倡议与企业投资效率的影响关系及传导路径进行了实证研究。从整体上看,“一带一路”倡议显著提升了企业的投资效率,由于政策的时滞性,影响强度呈逐年递增趋势。分组研究发现,倡议对于投资过度的企业影响更为显著,也就是说,“一带一路”建设可以改善企业过度投资行为。通过增加中介效应检验,拓宽了“一带一路”问题的研究视角,检验了融资约束和资源配置在影响投资效率问题上具有部分中介效应,完善了“一带一路”倡议的影响路径。

本文在一定程度上完善了DID的全部检验,通过平行趋势检验和安慰剂检验,进一步证明研究问题的合理性,结合更换匹配方法和投资效率的测度方法充分证明实证结果的可靠性。通过实证结果分析,结合“一带一路”建设实际情况,为政府完善“一带一路”倡议以及我国企业更好的响应“一带一路”提出以下建议:

1)增进“一带一路”建设与国内企业的深度融合。“一带一路”建设离不开微观企业的响应,本文实证分析证明响应倡议的企业可以其提高投资效率,具体通过缓解企业融资约束和提高资源配置两方面。因此,要想充分发挥“一带一路”倡议带来的机遇,就必须要与国内企业进行深度融合,达到更具常态化的合作。一方面,基于现有的合作方案,扩大合作企业数量和范围,鼓励企业的资金、技术、人力等进一步投入“一带一路”建设。另一方面,继续挖掘国内企业与“一带一路”沿线国家的潜在合作项目,从企业自身的优势领域入手,寻求沿线国家的潜在市场,不断加深合作。

2)协调各产业在“一带一路”倡议中的布局定位。一方面,“一带一路”沿线建设涵盖基础设施建设到商贸业,服务业建设等,政府应通过分产业分地区规划本土企业优势,制定更具体产业建设布局。例如,对于高新技术项目的建设,鼓励高新技术企业积极参与,匹配因地制宜的实施策略,将专业的人放到专业的项目中;而由于基础建设的公共性强、盈利能力低、资金投入量大、建设周期长,这就需要抗风险能力强的国有企业成为投资建设的主体,才能保证项目的顺利建设。另一方面,要协调各环节部门之间的沟通合作,要保证金融业为企业提供投融资支持,保证技术部门提供稳定可靠的技术供给,同时合作企业、部门相互协调以保障合作的顺利。

3)完善“一带一路”的软环境建设。“一带一路”倡议的持续发展,必须有不断完善的软环境支持,才能在现有环境基础上吸引更多参与者。例如,政府可以提供专项财政补贴、增设税收优惠条目和提供信贷支持等,吸引更多企业参与进来。同时,联合各金融机构提供专项资金支持,降低企业融资成本,帮助参与“一带一路”建设的企业实现资金融通。此外,增设宣传和讲解沿线国家的文化、法律、制度等,更好的规避企业在合作中的潜在风险,为“一带一路”倡议提供稳定的软环境。

参考文献:

[1]赵红军,高恒宇,黄丹煌.“走出去”与“引进来”:“一带一路”倡议与外商直接投资的区位调整[J].财经研究,2022,48(3):19.

ZHAO H J,GAO H Y,HUANG D H.“Going global” and “bringing in”:The BRI and the location adjustment of FDI[J].Journal of Finance and Economics,2022,48(3):19.

[2]罗润东,李琼琼,谢香杰.2020年中国经济学研究热点分析[J].经济学动态,2021(3):38.

LUO R D,LI Q Q,XIE X J.Analysis of the China’s economic research focus in 2020 [J].Economic Perspectives,2021(3):38.

[3]CHAISSE J,MATSUSHITA M.China's Belt and Road Initiative:Mappingthe world trade normative and strategic implications[J].Journal of World Trade,2018,52(1):163.

[4]MAO H,LIU G,ZHANG C,et al.Does Belt and Road Initiative hurt node countries?A study from export perspective[J].Emerging Markets Finance and Trade,2019,55(7):1472.

[5]林学艺.中国与东盟十国基础设施互联互通对全球价值链分工地位的影响[J].商业经济研究,2021(23):142.

LIN X Y.The impact of infrastructure interconnection between China and ten ASEAN countries on the division of labor in the global value chain [J].Journal of Commercial Economics,2021(23):142.

[6]邹娜,蔡艳丽,郑越.“一带一路”沿线国家通货膨胀周期的协动性研究[J].数理统计与管理,2022,41(1):124.

ZOU N,CAI Y L,ZHENG Y.Research on theinflation cycle co-movement among the countries along the Belt and Road[J].Journal of Applied Statistics and Management,2022,41(1):124.

[7]DU J,ZHANG Y.Does one belt one road initiative promote Chinese overseas direct investment?[J].China Economic Review,2018,47:189.

[8]周伯乐,葛鹏飞,武宵旭.“一带一路”倡议与企业外部投资:异质性与机制研究[J].世界经济研究,2021(2):118.

ZHOU B L,GE P F,WU X X.The “Belt and Road Initiative” and external investment:Heterogeneity and mechanism[J].World Economy Studies,2021(2):118.

[9]方慧,宋玉潔.中国对“一带一路”沿线直接投资会降低企业经营风险吗[J].现代经济探讨,2021(3):67.

FANG H,SONG Y J.Will China’s direct investment along the “Belt and Road” reduce business risks? [J].Modern Economic Research,2021(3):67.

[10]邓轶嘉,余姗.“一带一路”倡议下目的国制度环境对企业投资绩效的影响研究[J].宏观经济研究,2021(3):52.

DENG Y J,YU S.Research on the influence of the destination country's institutional environment on enterprise investment performance under the “Belt and Road” Initiative[J].Macroeconomics,2021(3):52.

[11]杜建华,曹瑞丹.产业政策对投资效率的影响机制研究:基于差异化资源配置视角[J].金融与经济,2020(3):60.

DU J H,CAO R D.Research on the influence mechanism of industrial policy on investment efficiency:Based on the perspective of differentiated resource allocation [J].Finance and Economics,2020(3):60.

[12]李婷.产业政策对企业投资效率的影响:基于产权视角的实证分析[J].商业经济,2018(8):87.

LI T.The impact of industrial policy on enterprise investment efficiency:An empirical analysis based on the perspective of property rights[J].Business Economics,2018(8):87.

[13]刘进,潘梦婷,姚振玖.“一带一路”倡议下企业战略差异与投资效率研究:基于沪深A股上市公司的经验证据[J].会计之友,2021(4):18.

LIU J,PAN M J,YAO Z J.Research on corporate strategic differences and investment efficiency under the “Belt and Road” initiative:Based on the empirical evidence of A-share listed companies in Shanghai and Shenzhen [J].Friends of Accounting,2021(4):18.

[14]韦琳,肖梦瑶,徐立文.“一带一路”倡议对企业投资效率影响研究[J].经济经纬,2021,38(2):74.

WEI L,XIAO M Y,XU L W.A study on the influence investment efficiency under the proposal “Belt and Road Initiative”[J].Economic Survey,2021,38(2):74.

[15]袁广达,仲也.政府干预、高管特征对企业过度投资的影响研究:以“一带一路”沿线直接投资的上市公司为例[J].南京审计大学学报,2021,18(3):92.

YUAN G D,ZHONG Y.A study on the influence of government intervention and executive characteristics on over-investment of enterprise:Taking the listed companies with direct investment along the “Belt and Road” as an example[J].Journal of Nanjing Audit University,2021,18(3):92.

[16]李胜楠.基于委托代理理论的非效率投资行为述评:以融资方式为主线[J].中南财经政法大学学报,2008(4):20.

LI S N.Review of inefficient investment behaviors based on principal-agent theory:An aspect of financing methods[J].Journal of Zhongnan University of Economics and Law,2008(4):20.

[17]韩元亮,郑晓佳.融资约束影响企业投资效率的作用机制研究[J].管理现代化,2021,41(1):4.

HAN Y L,ZHENG X J.Research on the mechanism of financing constraints affecting enterprise investment efficiency [J].Modernization of Management,2021,41(1):4.

[18]何熙琼,尹长萍,毛洪涛.产业政策对企业投资效率的影响及其作用机制研究:基于银行信贷的中介作用与市场竞争的调节作用[J].南开管理评论,2016,19(5):161.

HE X Q,YIN C P,MAO H T.The effect and mechanism of industrial policy on investment efficiency:The mediating role of bank credit and the moderating effect of market competition[J].Nankai Business Review,2016,19(5):161.

[19]梁靜溪,刘爽.产融结合与企业融资约束:基于期限错配视角的实证分析[J].科技与管理,2020,22(1):65.

LIANG J X,LIU S.Industry andfinance combination and corporate financing constraints:Empirical analysis based on the perspective of term mismatch[J].Science and Technology and Management,2020,22(1):65.

[20]徐思,何曉怡,钟凯.“一带一路”倡议与中国企业融资约束[J].中国工业经济,2019(7):155.

XU S,HE X Y,ZHONG K.The Belt and Road Initiative and Chinese firms’ financial constraints [J].China Industrial Economics,2019(7):155.

[21]李涛,陈海峰,刘灼.“一带一路”倡议下企业融资效应研究[J].会计之友,2021(4):30.

LI T,CHEN H F,LIU Z.Research on the financing effect of enterprises under the “Belt and Road” Initiative[J].Friends of Accounting,2021(4):30.

[22]林毅夫.新结构经济学:重构发展经济学的框架[J].经济学(季刊),2011,10(1):1.

LIN Y F.New structural economics:Reconstructing the framework of development economics[J].Economics(Quarterly),2011,10(1):1.

[23]焦革革.战略性新兴产业政策对企业绩效的影响研究[D].长沙:湖北省社会科学院,2020:1.

JIAO G G.Study on strategic emerging industry policies on corporate performance impact [D].Changsha:Hubei Academy of Social Sciences,2020:1.

[24]HSIEH C T,KLENOW P J.Misallocation and manufacturing TFP in China and India[J].Quarterly Journal of Economics,2009,124(4):1403.

[25]JENSEN M C.Agency cost of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76(2):323.

[26]王文,孙早,牛泽东.产业政策、市场竞争与资源错配[J].经济学家,2014(9):22.

WANG W,SUN Z,NIN Z D.Industrialpolicy,market competition and mismatch of resources[J].The Economist,2014(9):22.

[27]赵伟,古广东,何元庆.外向FDI与中国技术进步:机理分析与尝试性实证[J].管理世界,2006(7):53.

ZHAO W,GU G D,HE Y Q.Outward FDI and China's technological progress:Mechanism analysis and trial demonstration[J].Management World,2006(7):53.

[28]郭爱君,朱瑜珂,钟方雷.“一带一路”倡议对我国沿线地区开放型经济发展水平的影响效应评估:基于“准自然实验”分析[J].经济问题探索,2019(9):59.

GUO A J,ZHU Y K,ZHONG F L.The impact of the Belt and Road Initiative on the level of open economic development in the areas along the Belt and Road in China:Based on quasi-natural experiment analysis[J].Inquiry into Economic Issues,2019(9):59.

[29]刘晓丹,张兵.“一带一路”倡议能否提升企业投资效率?[J].世界经济研究,2020(9):119.

LIU X D,ZHANG B.Can the Belt and Road Initiative improve the efficiency of corporate investment? [J].World Economy Studies,2020(9):119.

[30]RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159.

[31]HADLOCK C,PIERCE J.New evidence on measuring financial constraints:Moving beyond the KZ Index[J].Review of Financial Studies,2010(5):.

[32]赵艺伟.产业政策、资源配置与企业投资效率[D].山西财经大学,2021:.

ZHAO Y W.Industrial policy,resource allocation and enterprise investment efficiency[D].Shanxi University of Finance and Economics,2021:1.

[33]ROSENBAUM P R,RUBIN D B.The central role of the propensity score in observational studies for causal effects[J].Biometrika,1983,70(1):41.

[34]ROSENBAUM P R,RUBIN D B.Constructing a control group using multivariate matched sampling methods that incorporate the propensity score[J].American Statistician,1985,39(1):33.

[35]HEYMAN F,HOLM S F,TINGVALL P G.Is There really a foreign ownership wage premium? Evidence from matched employer-employee data[J].Journal of International Economics,2007(73):355.

[36]LI P,LU Y,WANG J.Does flattening government improve economic performance?Evidence from China[J].Journal of Development Economics,2016(123):18.

[37]CAI X,LU Y,WU M,et al.Linking emissions trading to environmental innovation; Evidence from the Italian manufacturing industry[J].Journal of Development Economics,2016,133(1):73

[38]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731.

WEN Z L,YE B J.Analyses of mediating effects:The development of methods and models[J].Advances in Psychological Science,2014,22(5):731.

[39]朱永明,刘敏.我国制造业企业社会责任与研发投入关系研究:基于融资约束的中介作用[J].会计之友,2019(6):83.

ZHU Y M,LIU M.Research on the relationship between corporate social responsibility and R&D investment in my country's manufacturing industry:The intermediary role based on financing constraints[J].Friends of Accounting,2019(6):83.

收稿日期: 2021-10-17

基金项目: 黑龙江省哲学社会科学项目(21JYB145)

作者简介: 梁静溪(1962—),女,教授,博士;

朱可心(1998—),女,碩士研究生.

猜你喜欢

重庆与世界(2022年5期)2022-05-29

新长征·党建版(2020年2期)2020-03-02

阅读(快乐英语高年级)(2019年5期)2019-09-10

中国房地产·市场版(2017年1期)2017-03-04

商业经济(2016年11期)2016-12-20

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

WTO经济导刊(2014年6期)2016-03-22