“课程思政”融入高职会计教学案例探讨

2022-06-18 03:29刘莉

中国农业会计 2022年3期

刘 莉

一、教学背景及课程思政融入思路

(一)教学背景

2016年12月,全国高校思想政治工作会议在北京举行。习近平总书记在此次会议上强调“高校思想政治工作关系高校培养什么样的人、如何培养人以及为谁培养人这个根本问题……要用好课堂教学这个主渠道,其他各门课都要守好一段渠、种好责任田,使各类课程与思想政治理论课同向同行,形成协同效应”,继而开启了中国高校课程思政化改革。2019年3月,习近平总书记在全国高校思想政治工作会议上指出“培养什么人,是教育的首要问题,要把思政小课堂同社会大课堂结合起来”。如何进一步贯彻落实总书记重要讲话精神,将“课程思政”做实做细,需要一线专业课教师在认识上不断深化,在实践中不断探索。

(二)融入思路

《中级会计实务》第一次课2课时80分钟,教学内容安排的是“总论”,主要讲解我国会计准则和制度体系。习近平总书记强调,要加快发展更高层次的开放型经济。全面提高开放型经济水平的内涵,不仅包括对外贸易、跨境投资、企业全球化发展等,而且还要求这些领域形成协同效应、形成合力,从而提升中国的国际竞争力和国际地位。在这方面,会计担负着重要的角色。会计标准是规范市场经济秩序的技术基础,是推进商业信息交流的桥梁和纽带。高质量的会计标准,不仅可以提高会计信息质量,还可以在推进企业和行政事业单位改革、促进资本市场健康发展、保持金融稳定、促进开放型经济水平提高等方面发挥积极作用。教学内容中,我国会计准则体系与开放型经济政策有一定的联系,以此为契入点,融入课程思政。

二、课程思政教学实施过程

(一)课前预习

发布阅读问卷“加快发展更高层次的开放型经济”、“贯彻落实党的十八大精神,加快推动实现会计强国梦”、“会计改革与发展‘十四五’规划纲要”,要求学生阅读并完成线上测试。

(二)课中提升

本节课内容主要包括:财务会计概述;会计信息质量要求、会计基础;会计计量方法;会计准则和制度规范体系。在讲解会计准则和制度规范体系时融入思政内容。

1.要加快发展更高层次的开放型经济。我国建成了与国际财务报告准则趋同的中国企业会计准则体系,并且已经在所有上市公司和国内大中型企业范围内得到持续平稳有效实施,大幅提升了我国企业会计信息质量,促进了资本市场健康发展。

2.欧盟、世界银行、国际会计准则理事会等地区和国际组织对我国企业会计准则体系建设给予充分肯定和高度评价。世界银行评价说,“中国会计准则建设和实施的成功经验,是可供其他国家仿效的良好典范”。

3.我国还开展了全方位、多渠道的会计国际交流与合作,先后协助国际会计准则理事会筹建成立新兴经济体工作组,主导成立亚洲-大洋洲会计准则制定机构组,不断深化中日韩会计准则制定机构会议机制,加强与国际会计准则理事会以及美国、欧盟、日本、俄罗斯、中国香港和台湾等国家或地区会计准则制定机构交流与合作,全面提升了我国在国际会计舞台上的影响力和话语权。

(三)课后巩固

要求学生浏览会计准则委员会官方网站(https://www.casc.org.cn),了解我国会计准则有关国际交流机制及中国在其中发挥的作用,了解最近召开的国际会计会议以及我国参与情况。在线发布讨论话题,让学生广泛参与讨论。

三、教学设计

(一)教学目标

知识目标:理解财务会计概念、特征、目标;理解会计核算的基本假设、基础和会计信息质量要求;理解会计要素计量属性;熟悉会计准则和制度体系。

技能目标:能运用会计核算基础和信息质量要求说明会计核算方法的选择;能分辨和区分不同的计量属性,给出经济业务核算方法;能辨别采用的是哪种计量属性。

思政目标:拓展学生视野,启迪学生思想,引导学生了解国家宏观经济政策,了解会计标准对国家经济发展的重要作用,了解我国在会计准则国际交流活动中所发挥的作用,激发学生的爱国情怀、对专业的热爱。

(二)教学过程(详见本页上表所示)

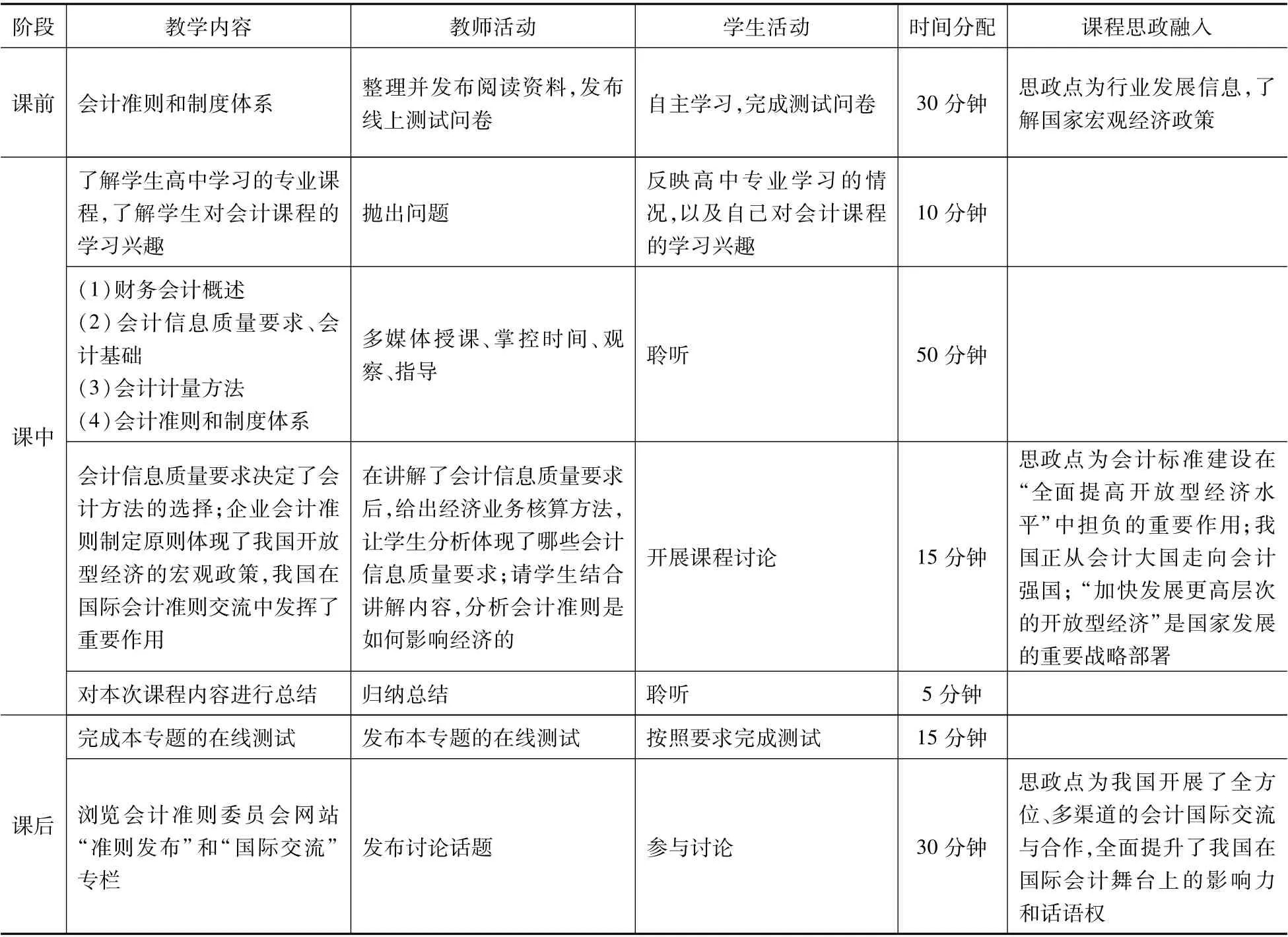

阶段 教学内容 教师活动 学生活动 时间分配 课程思政融入课前 会计准则和制度体系 整理并发布阅读资料,发布线上测试问卷 自主学习,完成测试问卷 30 分钟 思政点为行业发展信息,了解国家宏观经济政策了解学生高中学习的专业课程,了解学生对会计课程的学习兴趣抛出问题反映高中专业学习的情况,以及自己对会计课程的学习兴趣10分钟多媒体授课、掌控时间、观察、指导 聆听 50分钟课中(1)财务会计概述(2)会计信息质量要求、会计基础(3)会计计量方法(4)会计准则和制度体系会计信息质量要求决定了会计方法的选择;企业会计准则制定原则体现了我国开放型经济的宏观政策,我国在国际会计准则交流中发挥了重要作用在讲解了会计信息质量要求后,给出经济业务核算方法,让学生分析体现了哪些会计信息质量要求;请学生结合讲解内容,分析会计准则是如何影响经济的开展课程讨论 15 分钟思政点为会计标准建设在“全面提高开放型经济水平”中担负的重要作用;我国正从会计大国走向会计强国; “加快发展更高层次的开放型经济”是国家发展的重要战略部署对本次课程内容进行总结 归纳总结 聆听 5分钟完成本专题的在线测试 发布本专题的在线测试 按照要求完成测试 15分钟课后浏览会计准则委员会网站“准则发布”和“国际交流”专栏发布讨论话题 参与讨论 30 分钟思政点为我国开展了全方位、多渠道的会计国际交流与合作,全面提升了我国在国际会计舞台上的影响力和话语权

四、课程思政教学成效分析及体会

(一)课程思政要做实做细,落实到每一堂课

课堂是隐性思政发挥成效的主场地。课前,要基于课堂目标,将思政点与映射的知识点完美对接,灵活运用教学案例、教学手段、教学方案、教学资料,进行课堂教学设计。课中,适时、适当、适量地融入思政内容,潜移默化让学生感知到价值引领,既润物无声,又有明显效果,达到预期的育人目的。

(二)线上线下混合教学,使专业讲授和思政教育无缝对接

单一的线下教学,教师花费大量时间进行知识点讲解、例题解析和练习巩固,没有多余的时间安排思政教学内容。采用线上线下混合教学,将要求较低的学习内容和思政素材阅读,利用课前线上教学模式完成,为课堂上实现高阶学习目标和思政融入留出时间。课堂上,基于教学内容延伸出思政教育,展开思政资源和思政内容,采用合理的方式实现隐性融入,在保证教学设计的完整性、课堂实施的连贯性基础上,使专业讲授和思政教育无缝衔接。课后,利用线上教学布置任务,进行测试和提升。

猜你喜欢

大众投资指南(2022年4期)2022-11-14

华人时刊(2022年5期)2022-06-05

华人时刊(2022年5期)2022-06-05

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

财讯(2018年28期)2018-05-14

华人时刊(2018年23期)2018-03-21

商情(2017年5期)2017-03-30

当代贵州(2016年4期)2016-03-21

山西农经(2015年4期)2015-05-08