安静的唯品会,拨不开垂直电商乌云

2022-07-05 06:42张书琛

电脑报 2022年25期

张书琛

垂直电商幸存者“熄火”

仅次于双十一的6·18年中大促逐渐落下帷幕,砸起的水花却比任何一次电商节点都要小。

这也难怪,今年6·18一改往年的热闹,低调到极致,不光大主播们集体“消失”,品牌战报也纷纷隐身,电商平台公开的有限数据也难言亮眼。

据京东披露,大促期间(5月31日20时-6月18日24时)累计下单金额超3793亿元,尽管维持了正增长,不过10.3%的同比增速明显低于往年——自2017年起,京东6·18同比增速均在25%以上,2021年总交易额同比增速还能保持在27.7%;天猫不仅没有披露具体战报,连发布会等媒体活动也一并取消;拼多多、苏宁亦如往年一般,收起锋芒,闭口不谈GMV(商品交易总额)。

受3月以来各地疫情反复的影响,宏观消费承压加上品牌商家更为谨慎的营销投放,电商大盘增长疲软几成定局。对于平台而言,既然无法再要求商家“二选一”,那么祭出更具吸引力的折扣力度,来促成更多交易额就成了必选项。

今年年中大促各平台薅羊毛式的活动相比以往少了很多,干脆的满减优惠成了主力,天猫和京东在2021年6·18期间跨店满减门槛为满200减30,而今年分别为满300减50、满299减50;拼多多则直接打出“30亿元消费券”的口号。

比起直接干脆的综合电商平台,唯品会没有满减,只是利用专项价格和单品红包,直接在特卖价的基础上再降价,但在大小巨头相争的电商领域关注度并不高,官方能给出的大促亮点也不过是“销量翻了9倍的旗袍”。

从业绩数据来看,在竞争激烈的电商领域耕耘14载的唯品会正在逐渐“熄火”。

过去十多年间,聚焦细分领域的电商企业有数十家,多是昙花一现:美妆专营电商聚美优品早已退市,创始人陈欧早已转战共享充电宝赛道;奢侈品电商寺库也启动私有化;蘑菇街大幅裁员……而专注品牌商品特卖的唯品会不仅存活下来,且自2012年登陆美股后,截至今年第一季度已经实现了连续38个季度的盈利。

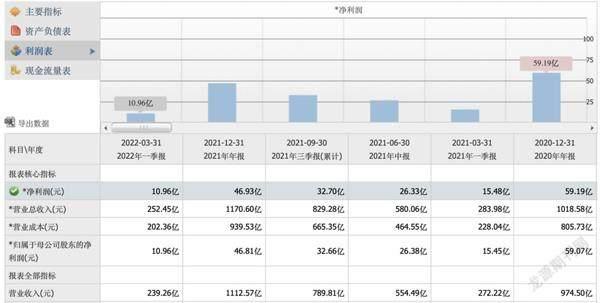

但颓势也相当明显。依据今年第一季度财报数据显示,唯品会核心数据迎来了全面下滑:营收同比下降11%,归属股东的净利润为10.96亿元、同比下滑29.06%,活跃用户(即在平台至少完成一次购物的用户数)规模相比去年同期萎缩近8%,GMV同比下降近8%,订单总量下降5%。

唯品会官方解释这是因为第一季度消费者对非必需消费品的需求疲软,以及疫情对仓储和物流网络等供应链体系产生了不利影响。然而,若从经营侧数据来看,在疫情影响削弱的2021年第一季度后,唯品会的GMV、各個口径统计累计用户数的增长率早已出现了接连下挫的形势。

市值最高峰时曾经达到200亿美金,一度成为电商平台第三的“妖股”唯品会到底怎么了?

唯品会核心数据迎来下滑图源:东方财富

难引新用户,榨干老用户?

曾经风光的唯品会如此狼狈,与自己选择的“品牌特卖”模式有着莫大的关系。

作为中国最老牌的折扣品牌零售平台,唯品会通过购买品牌制造商的库存商品,然后以折扣价进行销售,开创并深化了“精选品牌+深度折扣+限时抢购”的商品特卖模式。在2008年成立时,唯品会依靠这种商业模式,将消费者与彼时金融危机下寻求消除多余库存的品牌联系起来。

直播电商行业不断扩大 图源:艾媒咨询

李女士发现唯品会的“杀熟”行为

但问题是,这一模式并没有真正的护城河,财大气粗的综合型电商平台和行业新贵都能够入场抢夺蛋糕。

一方面是拼多多、淘系主打白牌商品的淘特、京东旗下的特价购物平台京喜、网易严选、小米有品都依靠销售成本更低的C2M(消费者直连制造商)模式打入下沉市场,顺便把补贴、低价做成了长期生意,使得唯品会价格优势越发被削弱。

“说几个平台在穿戴品类没有动摇唯品会基本盘,其实是一厢情愿。”一位电商从业人士表示,现在主攻下沉市场的玩家,都在走向消费升级,而抖快内容电商崛起,又都希望将去库存渠道留在平台,从而更好地留住品牌,“品牌方出于价格管控需要,给的出厂价差异不会太大。这肯定会分流唯品会的客群”。

另一方面,直播电商的兴起更是把“清库存”玩得明明白白。直播电商“立竿见影”的带货效果,加上超级主播极高的溢价能力,一定程度上缩短了工厂到消费者的链路,将低价做到极致,对唯品会不啻为降维打击。品牌商自播常态化的趋势更是进一步压缩了唯品会的生存空间。

外部竞争蚕食着唯品会的优势,而从消费者端看,平台自身的吸引力也不复以往。

首先,尽管唯品会多次声称自己是正品特卖,但消费者对”伪品会”的质疑却一直存在。从去年与得物的“真假Gucci腰带”口水仗,到黑猫多达1333条假货投诉,极大程度上影响到了唯品会的品牌信誉问题。DAF48E84-D850-42A6-ACD2-F01DE4E09875

除了真假难辨之外,在“特卖”招牌下,一旦触及非国产品牌或奢侈品品牌,平台折扣力度也难具说服力。

其次,在保持低价刺激用户持续拉新的同时,唯品会也伤害了高复购率、忠诚度的核心用户。

今年第一季度唯品会SVIP用户对线上净GMV贡献占比达38%,较2021年全年提升2个百分点,唯品会CEO沈亚曾透露这个群体“通常在平台上花费更多,年度每用户平均收入(ARPU)是非VIP会员的8倍”。

但恰恰是最忠诚的用户被“割”得最狠。在黑猫投诉平台,“唯品会杀熟”“会员价格更贵”的投诉超千条。广州越秀区李女士发现,自己多年超级VIP身份,购买一双彪马板鞋时却无法领取普通用户可以享受的优惠券,到手价格因此相差近百元。诉诸客服后的回复竟然只是一句“优惠券是系统自动识别,如果不给客户也没办法”。

也许正是因为这些原因,用户才会加速离开唯品会。将时间线拉长,唯品会客户数量从2015年的2000万,到今年一季度的4220萬,7年时间仅增长了一倍之多。

寻寻觅觅增长空间

为了扭转颓势,尝过扩张失败滋味的唯品会选择深耕“特卖”,希望以偏安一隅的姿态抵挡外部竞争。

当然,拉新依然是维持增长的必要之举,唯品会的应对策略一是扩大线下门店数量,增加区域辐射力度;二是增加营销支出,吸引线上客流。

2019年唯品会斥资29亿元人民币收购了浙江杉杉商业集团有限公司,主营线下奥特莱斯。根据企查查数据,唯品会目前在独立的杉杉品牌下运营着至少10家线下门店。按照沈亚的计划,每年会增加两到三家线下门店,“以满足日益增长的线下消费需求”。

线上唯品会选择了狂轰滥炸的广告投放。2020年第二季度开始,唯品会每季度市场营销费用均突破10亿元,当年第三季度甚至同比增长了50%,占第三季度净收入4.9%。

但结果却离唯品会想要的“成熟发展,良性循环”距离甚远。

在热播综艺、剧集中频频露脸换来了一波用户增长,但钱砸出来的用户很难留存,单纯地依靠大笔营销投入在不断抬高获客成本的同时也挤压了利润空间。

线下门店也没成为唯品会第二增长曲线。去年全年,杉杉奥特莱斯贡献了15.79亿元营业收入,占比仅1.35%。

今年唯品会再度收缩,采取更加谨慎保守的策略,缩减营销投放。

财报数据显示,今年第一季度唯品会营销开支为7.59亿元,而去年同期为13亿元,同比大幅缩减了41.33%,营销费用占总净营收的比例也从去年第一季度的4.6%降低到今年同期的3.0%。

“节流”之外则是通过增加线上产品种类“开源”,尤其是家电品类。

在刚过去的年中大促上,唯品会主页数码家电占据了与女装、箱包等主力品类相当的二级入口。展开更多品类的销售是提高GMV的最快路径,但也有拖累平台整体毛利率的风险。

在如今的环境下,唯品会只能步步谨慎,既要避免过度扩张带来的致命后果,更要在维护好用户体验的同时寻找新的增长空间。电商的故事还在继续,但给唯品会破局的时间还有多少?DAF48E84-D850-42A6-ACD2-F01DE4E09875

猜你喜欢

体育科技(2022年2期)2022-11-07

消费电子(2022年7期)2022-10-31

教育教学论坛(2022年8期)2022-04-13

现代家电(2022年4期)2022-04-07

检察风云(2020年11期)2020-08-03

商学院(2020年4期)2020-04-20

中国商人(2016年2期)2016-02-19

中国商人(2016年2期)2016-02-19

中学生天地·高中学习版(2014年6期)2014-07-17

中外玩具制造(2013年12期)2014-05-05