长文式(军队)审计报告改进探索

2022-07-06 02:29刘桂先陈劲松

大众投资指南 2022年14期

刘桂先 陈劲松

(陆军勤务学院,重庆 401331)

审计报告是审计工作的结晶,是审计成果的集中体现,形式上表现为一类文书,高质量的审计报告是优质高效审计工作的集中体现。如何提升审计报告质量是审计业界人士不断追求的目标。王晓春(2014)认为,地方审计机关出具的审计报告普遍存在说理性不强、质量不高的问题。《国家审计理论专题研究》专家组(2019)按照“四分离”原则优化审计业务流程,审计报告经审计组报送审理部门对审计报告进行复核,审理部门通过对审计查证进行检查评估,审理审计报告的恰当性。程庆,孙雯郁,张欣悦(2019)认为,当前军队审计报告存在的问题,一是审计报告范畴分类与审计报告关系的内在实质有差距,二是审计报告内容结构形式与审计报告规范化要求有差距,三是审计报告信息数量质量与审计报告使用者需求有差距。纵观众多观点,高质量审计报告的基本标准为审计报告的产生过程符合法律规定和相关审计制度,更高(需求)标准为报告本身便于使用者阅读理解,并可以有效促进审计发现问题整改。哪些因素影响审计报告的质量,如何提高军队审计报告质量成了摆在审计人面前的重大难题。本文着重研究社会审计报告和军队审计报告的差异,分析不同类型审计报告的优劣,提出军队审计报告的改进建议。

一、军队审计报告和社会审计报告差异对比

(一)形成的法律依据不同

社会审计报告是指注册会计师根据《中国注册会计师审计准则第1501号-审计报告》《中国注册会计师审计准则第1502号-非标准审计报告》等规定,在执行审计程序的基础上,对财务报表发表审计意见的书面文件。审计报告是注册会计师按照审计准则的规定执行审计工作,在实施审计工作的基础上出具审计报告;注册会计师通过对财务报表发表意见,履行业务约定书约定的责任,并以书面形式出具审计报告,以审计的财务报表附于审计报告之后,以便于财务报表使用人员正确理解和使用审计报告,并防止被审计单位替换、更改已审计的财务报表。

军队审计报告一般由军队审计人员依据《军队审计条例》《军队审计准则》等制度规定,在执行审计程序的基础上,对被审计单位涉及财经事项发表审计意见的军队书面文件。军队审计人员按照军队审计年度工作计划或临时接受任务对被审计单位进行依法审计,提出审计意见建议,发现问题、促进被审计单位问题整改。审计报告是军队审计人员按照军队审计准则执行审计程序,在实施审计工作的基础上出具的报告类文书。

(二)发挥的主要作用有差别

社会审计报告主要发挥签证作用、保护作用和证明作用。注册会计师签发的审计报告是以超然独立的第三者身份,对被审计单位财务报表合法性、公允性发表意见。这种意见具有鉴证作用,得到了政府及其部门和社会各界的普遍认可。注册会计师通过审计,可以对被审计单位财务报表出具不同类型审计意见的审计报告,以提高或者降低财务报表使用者对财务报表的信赖程度,能够一定程度上对被审计单位的财产、债务人和股东的权益及企业利害关系人的利益起到保护作用。审计报告同时是注册会计师审计任务完成情况及其结果所做的总结,它可以表明审计工作的质量并明确注册会计师的审计责任。因此,审计报告可以对审计工作质量和注册会计师的审计责任起到证明作用。通过审计报告,可以证明注册会计师在审计过程中是否实施了必要的审计程序,是否以审计工作底稿为依据发表审计意见,发表的审计意见是否与被审计单位的实际情况一致,审计工作的质量是否符合要求。因此,通过审计报告可以证明注册会计师对审计责任的履行情况。

军队审计报告主要发挥国防和军队建设中的审计评价作用和签证作用。军队审计报告通过审计工作披露审计发现相关问题,对被审计单位发表审计意见,评价在被审计单位发现的相关财经问题。军队审计机构主要负责人签发的审计报告,对被审计单位财经工作发表意见。这种意见具有鉴证作用,作为上级部门和被审计单位发现问题整改的依据。

(三)报告的成文结构不同

社会审计报告属于短文式审计报告,报告的类型分为标准审计报告和非标准审计报告。标准审计报告是指不含有说明段、强调事项段、其他事项段或其他任何修饰性用语的无保留意见的审计报告。非标准审计报告指带有强调事项段或其他事项段的无保留意见的审计报告和非无保留意见的审计报告。非无保留意见的审计报告包括保留意见的审计报告、否定意见的审计报告和无法表示意见的审计报告。军队审计报告属于长文式审计报告,审计报告根据审计任务类型分为一般审计报告和经济责任审计报告。一般审计报告主要针对军队单位一般财经事项形成的审计报告,经济责任审计报告主要为对军队领导干部进行经济责任审计后形成的审计报告。

社会审计报告标准报告正文的基本内容包括6个部分,分别为审计意见、形成审计意见的基础、关键审计事项、管理层对财务报表的责任、注册会计师对财务报表审计的责任、按照法律法规的要求报告的事项,一般包字数在2000字左右,成文语言比较固定,段落、语言表达等相对格式化。军队审计报告报告的基本内容包括4个部分,分别为引言段、基本情况、审计发现的主要问题、审计意见建议。段落数量依据发现的重要问题多少而定,字数一般在4500-6000左右,各个段落语言表达可发挥性较大,标准不易把控。

二、理论基础

(一)信息传播理论

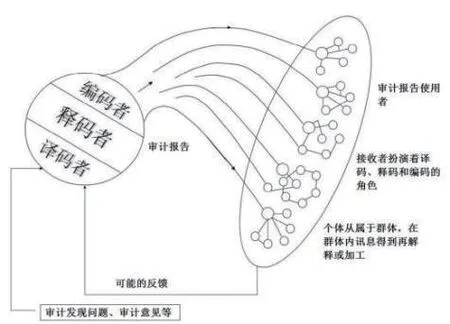

1954年威尔伯L.施拉姆在著作《传播是怎样运行》中提出“大众传播过程模式”,该模式体现了大众传播的特点。构成传播过程的分别是大众传媒和受众,两者存在着传达与反馈的关系。作为传播者的大众传媒与一定的信源连接,又通过巨量复制的信息与讯息受众相联系。受众是个体的集体,个体又属于各自的社会群体;个体与个体、个体与群体之间都保持着特定的传播关。审计发现问题、审计意见建议就是信息源,由审计工作者进行“编码”形成审计报告,审计报告通过各种媒介(大众传媒)向报告需求者(受众)传播审计信息(如图1)。

图1

(二)质量理论

美国J.M.Juran博士是著名的质量管理专家,他从顾客角度出发,提出了产品质量就是产品的适用性。他指出“适用性”就是产品符合规范或者需求的程度。用户对产品的基本要求就是适用,适用性恰如其分地表达了质量的内涵。这一定义有两个方面的含义,即使用要求和满足程度。人们使用产品,总对产品质量提出一定的要求,而这些要求往往受到使用时间、使用地点、使用对象、社会环境和市场竞争等因素的影响,这些因素变化,会使人们对同一产品提出不同的质量要求。因此,质量不是一个固定不变的概念,它是动态的、变化的、发展的;它随着时间、地点、使用对象的不同而不同,随着社会的发展、技术的进步而不断更新和丰富。用户对产品的使用要求的满足程度,反映在对产品的性能、经济特性、服务特性、环境特性和心理特性等方面。因此,质量是一个综合的概念。它并不要求技术特性越高越好,而是追求诸如:性能、成本、数量、交货期、服务等因素的最佳组合,即所谓的最适当。审计报告的适用性即报告满足使用者需求的程度,因时代的不同、需求者的不同,审计报告质量的概念内涵要求也会不一样。

三、影响审计报告质量的因素分析

(一)审计报告正文字数多少

一篇审计报告字数多少才是最合适的?使用者阅读多长的报告效率最高?毛朝晖(2014)认为,提升审计报告的质量要防止报告过长、专业术语过多、内容过杂,要提升报告的可用性。毋庸置疑字数多少肯定会影响审计报告使用者的使用体验,无形当中影响审计报告作用的发挥。注册会计师出具的社会审计报告属于短文式审计报告,字数在2000字左右,报告结论观点明确,便于使用者了解被审计单位情况,但是存在内容涵盖不全面的问题。军队审计报告属于长文式审计报告,字数在4000字至6000字之间,报告重点披露审计发现问题,内容较全面,但是报告使用人不易发现重点,阅读体验较差,不易获取主要内容。

(二)审计报告结构不同

古人有“不识庐山真面目,只缘身在此山中”,审计报告使用人阅读审计报告就像古人观山,报告的结构就像山路,不同的结构给人的感受不一样。程庆,孙雯郁,张欣悦(2019)认为,当前军队审计报告存在的问题是审计报告内容结构形式与审计报告规范化要求有差距。目前短文式审计报告结构明确,不同审计结果出具不同审计意见,根据不同审计意见附不同的说明段落,让使用人一目了然,很容易便知审计报告说明的审计工作结果,便于了解被审计单位的经营运行情况。长文式审计报告内容千篇一律,给人视觉的冲击力不够,一般是许多问题的混合,重大问题有,小问题也混在其中,不便于使用人快速获取所需信息。

(三)审计报告文笔好坏

同样的审计报告不同的撰写人撰写,给人的感觉不同,同样的一件事不同的人也会用不同的语言描述。《军队审计理论与实务》编写组(2014)认为,一份好的军队审计报告在逻辑结构方面必须结构严谨,逻辑关系清楚,行文方面力求要做到规范化。长文式审计报告,会披露较多情况比较严重的问题,报告阅读者一般是不同专业层次的人群,会对报告产生不一样的理解。报告撰写者就是审计信息编辑者,同样的信息经过不同的编辑,信息的传递效果会有差距。因此,撰写文笔的好坏更会影响使用人对问题严重性的理解,可能会发生把严重的问题放过或揪住小问题不放的现象。

(四)审计报告重点内容的披露

审计报告以增加强调事项段(需重点关注事项段等)的方式披露审计人员认为需要报告使用者关注的事项,可帮助使用者尽快了解被审计单位发现的影响重大的问题。王潇(2020)提出,审计报告中披露关键审计事项可以显著提高审计对象年度报告的审计质量。《中国注册会计师审计准则第1504号-在审计报告中沟通关键审计事项》的规定,明确了关于增加关键审计事项段的要求。将事项段紧接在审计意见段之后,使用“关键审计事项”标题,明确提及被强调事项以及相关披露的位置,可以引起报告使用者的注意。

(五)审计报告的表现形式

审计报告正文写什么内容,正文要不要附件,附件写什么内容,要用什么形式表现,这些都会影响审计报告的使用体验,影响审计报告的美观和信息传递的效率。张清玉(2015)建议政府审计报告改革应该一是针对不同的使用者提供多样化的审计报告,二是完善报告的表述方式,增加可理解性。审计报告可视为一种特殊的信息源,报告的不同表现形式可理解为对信号的编辑。审计工作信息的传递,依靠审计报告的编辑才能向使用者传递,高质量的审计报告会利于审计发现问题的披露,利于审计发现问题的整改。

四、长文式(军队)审计报告的撰写建议

(一)审计组专人撰写报告

长文式审计报告撰写自由发挥空间较大,撰写难度较大,难以把握标准,不同的人完成的审计报告差别较大。审计报告撰写应由审计业务素质过硬、经过专业培训的人员进行撰写。报告撰写人员最好全程参加审计项目,对整个审计任务非常熟悉,并且有一定的写作功底。初稿完成后,经过法定程序对报告进行复审,最后出具。

(二)采用正文+附件式报告模式

长文式审计报告可进行一定的改变,适当削减正文的字数,将部分不太重要的、又不能丢弃的问题放到附件中进行体现,在正文中仅体现问题重大、影响严重的事实。正文不需过长,但要素必须全面。附件可设置多个附件,可包括审计工作程序、审计发现问题等,附件可根据不同情况使用文字式、图表式、流程图等不同表现形式,信息容量增加的同时提升阅读者的阅读体验,利于使用者获取重要信息,便于被审计单位对照问题进行整改。

(三)正文增加重点关注段等段落

借鉴社会审计报告撰写方式,不同结果出具不同审计意见,在审计意见段后增加关键审计事项段的模式;长文式审计报告正文可根据不同审计情况,审计人员根据职业判断增加强调事项段、应重点关注事项段等不同的段落,段落标题明确,做到审计报告既结论立场明确,也较让审计报告使用者更容易关注需特别注意的事项。

猜你喜欢

中国内部审计(2019年2期)2019-09-10

中国注册会计师(2018年1期)2018-12-08

好日子(2018年5期)2018-05-30

中国注册会计师(2017年2期)2017-12-25

辽宁经济(2017年5期)2017-07-12

中国新闻周刊(2016年33期)2016-10-27

现代工业经济和信息化(2016年6期)2016-05-17

河南师范大学学报(哲学社会科学版)(2013年2期)2013-04-12

浙江中西医结合杂志(2013年8期)2013-01-22

无锡职业技术学院学报(2012年6期)2012-03-25