数字时代公立医院科室效益智能化管理探析

2022-08-03 09:11游红莲

华东科技 2022年7期

文/ 游红莲

(北京诚志瑞华医院投资管理有限公司,北京 100085)

近年来,财务数智化已经成为企业数智化转型中的关键领域,备受财务工作者的关注。公立医院是卫生服务体系重要的组成部分,我国一直在不断地推进医疗体制深化改革。公立医院需要将新的智能技术应用到日常经营管理中,尤其应当在医院科室效益管理中加以应用,从而提高经营管理水平。

1.案例分析

本文以某三甲医院(以下简称A医院)血液透析科为例,对其进行效益分析。

1.1 血液透析科基本情况

A医院血液透析科目前有27台透析设备,每月透析人次基本恒定在1000次左右,每人次医疗费基本在650元左右,其中透析费400元,药费150元左右,检查费100元左右。因此,每月收入基本在65万~70万元。然而,血液透析科的直接成本每月在63万元左右,具体如下:①目前科室医生4人,护士12人,临时工1人,每月人员费用13万元左右。②材料费用每月25万元左右:在透析1000人次中,约有650人次需要195元透析器,材料费用12.68万元,约有350人次需要235元透析器,材料费用8.23万元;在透析1000人次中需要灌流期的患者30人,材料费用2万元;科室其他材料每月3万元左右。③药品费用每月15万~16万元:由于药品取消差价,药品费用大于药品收入,增加的部分为消毒药品。④折旧费用即机器设备和房屋折旧,每月5.4万元。⑤其他费用即科室的水费、电费、电话费、差旅费、培训费、维修费,汽费等,每月2.5万元。另外,血液透析科的间接成本每月随着医院其他科室成本的变动,幅度一般在7万~10万元。

1.2 血液透析科效益分析

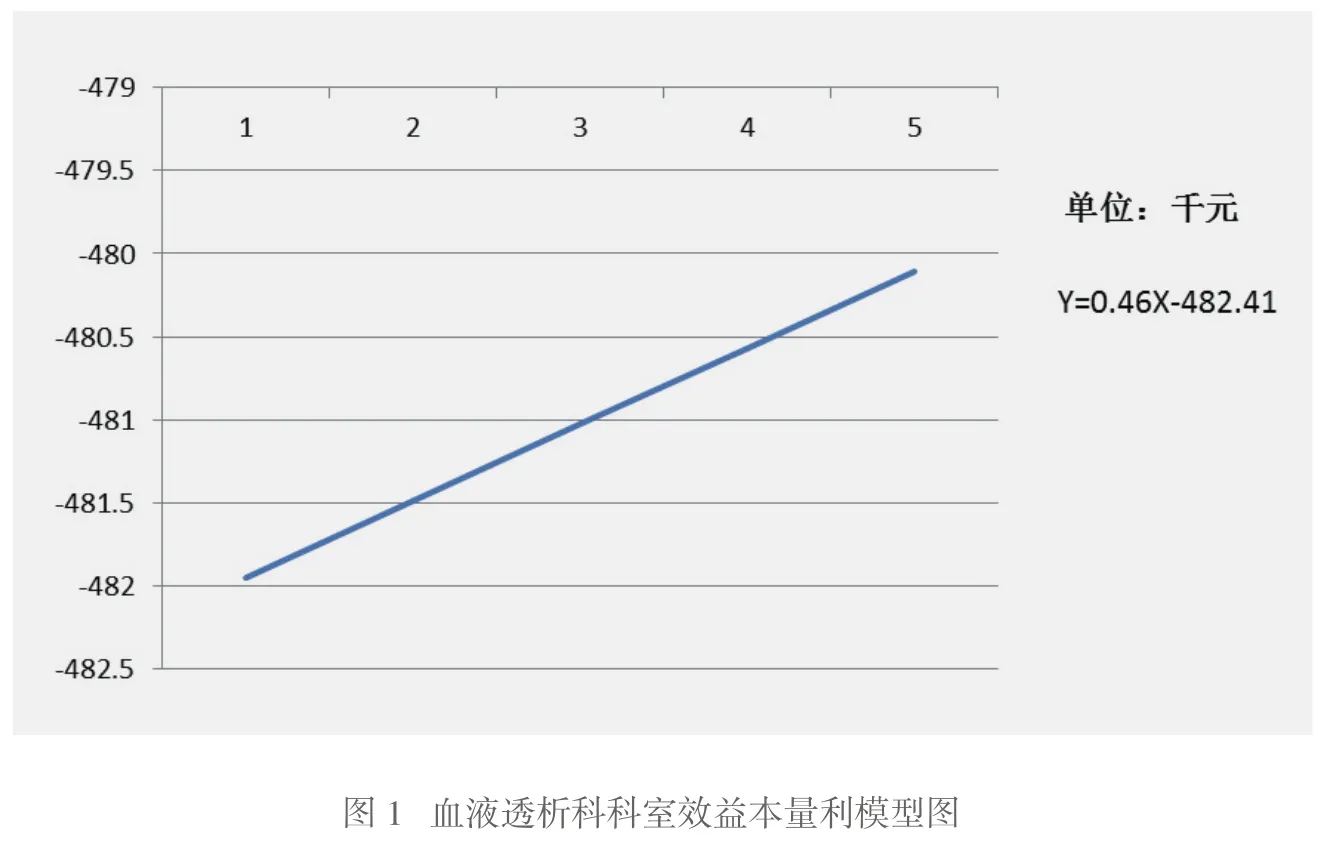

根据上述血液透析科的基本情况,我们可以看出,血液透析科处于亏损的状态。我们根据上面的具体数据可以构建出本量利模型来对其科室效益进行分析。假设X为透析人次,Y为血液透析科净利润,构建Y以X为变量的本量利模型:Y=459X-482408,将模型改成以千元为单位,简化模型为Y=0.46X-482.41,其线性图如图1所示。

当 Y=0时,X=1048.72,即血液透析科的保本点,也就是透析人次要达到1049才能保持盈亏平衡。

1.3 血液透析科亏损的原因分析及解决办法

1.3.1 机器使用不充分,拟提高机器的使用效率,增加科室收入

目前,A医院血液透析科有27台透析机,每台透析机每天可做3次透析,考虑实际情况每月最多可做1800人次,实际情况只做1000人次左右,说明机器运用产能不足。针对这一问题,我们调查了血液透析科的实际情况,由于医生和护士人手不足,导致病人排号等待做透析的周期较长,并不是医院患者人数较少。根据这一实际情况,我们建议增加1名医生和4名护士,再增加一定的设备维修费用。重新构建模型如下:Y=459X-536405,当Y=0时,X=1168,即保本点为1168人次。当X=1500时,Y=438695,当X=1800时,Y=633595,也就是说,如果科室每月透析人次达到1500,收益为438695元;透析人次达到1800,收益为633595元,即增加人员后,只是增加了一部分固定成本,不仅可以大大提高机器的使用效率,使科室扭亏为盈,还能解决患者排号周期长的问题,及时解决患者就医检查问题,提高患者的就医满意度。另外,我们还可以在透析机上配套安装血压计,在患者做血透时动态监测他的血压情况,不仅能够保证患者在出现问题时及时得到医治,还能增加医院收费项目,提高科室效益,提高医护人员的积极性,从而提高科室医疗服务水平。

1.3.2 耗材存在管控漏洞,拟严格控制医用耗材的使用,加强成本管控

由于本科室的主要成本为药品费用、材料费用和人员成本及设备折旧,药品采用零差价以后,由利润点变成本点,管控空间较小。因此,血液透析科主要的管控点在于医用耗材的管控和人员的管理。我们了解到,该科室人员从仓库领用医用耗材后直接录入到成本核算系统,计入了耗材成本,并不是在实际用到患者身上时才计入耗材成本,即存在以领代耗的问题。针对这一问题,我们对相关人员加强培训,要求医用耗材在实际消耗时再录入成本核算系统,从而保证消耗的医用耗材和患者检查收入的相互匹配。

1.3.3 信息系统较多,拟加强信息系统关联性,提高系统使用效率

我们了解到,医护人员使用的信息系统较多,也都有相应的问题。比如:使用OA系统,需要经过医院业务部门、各个管理部门及医院领导的层层审批,使得一些申请事项的审批需要较长的时间才能走完流程;HIS系统比较复杂,包含很多子系统,操作不熟练、或者出现问题时,需要等待信息科人员来解决,会出现耽误患者就医的情况;成本核算系统是医院财务管理ERP系统的一个模块,在录入相关数据时,也存在操作不熟练等问题,影响成本核算的准确性。总之,各个信息系统都是一座信息孤岛,医院管理人员应当加强信息系统的关联性。

2.公立医院推进科室效益智能化管理的思路

公立医院应当推进财务智能化系统建设,将医院各个系统的数据进行集成管理,实现业财融合、信息共享、实时动态提供各种数据,及时地发现医院管理中存在的问题,并对其进行分析,提出行之有效的解决方案。只有落实解决方案,精准地解决问题,才能实现医院智能化的财务管理。

2.1 及时调整医疗服务项目价格,维护好收费系统

公立医院应根据每年政府部门出具的新的医疗服务项目价格,在收费系统中进行更新,维护好数据。医院需要比对新的医疗服务项目,将其向各个科室进行精准推送,对不同科室匹配相应的不同的医疗服务项目,对医护人员授权相应的医疗服务项目,并适当地给予弹窗提醒,避免因不知道新的医疗服务项目而出现漏开诊疗单、开错诊疗单的情况,做到新的医疗服务项目在医护人员之间实时共享。这样收费人员在收费的时候,能及时地按照新的医疗收费价格进行收费,避免出现无法与医保中心结算等收费问题。

2.2 优化成本管理系统,实现精细化成本管理

医院应当建立并完善成本预测、决策、计划、控制、核算、分析和考核等业务流程,保障医院整体成本管控系统有效运作。取消药品、耗材加成后,药品、耗材由利润点变为成本点。由于药品单独收费,而耗材分可收费耗材和不可收费耗材,且品目繁杂,所以公立医院应严格把控医用耗材的使用成本并提高医疗设备的使用效率。同时,公立医院应当完善绩效考核机制,将效益指标纳入绩效考核当中,激励医护人员提高医疗服务技术水平,提升医院整体的医疗服务能力。

2.3 实现各个信息系统互联,提高信息化水平

公立医院应当搭建财务智能化系统,主要包括资金管理、账务处理、全面预算管理、成本管理、资产管理、合同管理、报表管理、内控管理等方面的工作;建立标准化、规范化的流程管理,在财务系统内部管理模块之间实现数据集成化管理;搭建标准数据集成平台,将财务管理系统与各类业务系统集成;构建数据管理模型,实现医院经营管理数据自动生成各类管理指标,自动生成数据表、经营图,甚至实现图表联动,自动出具运营分析报告。公立医院可以通过数据表、动态图及时地分析出各个科室在医疗服务中存在的运营问题,提出行之有效的解决方案,提高医院的经营管理水平。

3.结语

随着云计算、大数据技术、人工智能技术、5G等新一代信息技术的发展及成熟,企业财务管理也从信息化时代开始迈向数智化时代。公立医院应当综合考虑其社会效益和经济效益,搭建财务智能化管理体系,将医院的运营管理与新技术进行融合,将医院的财务管理系统与各业务系统的数据进行互联,通过数据集成平台来实现自动取数,通过构建指标体系来自动生成经营管理指标,并通过构建数据关系模型来自动生成动态分析图,实时分析医院运营中存在的问题并及时加以解决和完善。总之,多方面挖掘医院内部潜力,提升医院风险应对能力,提高医院的运营管理能力,有利于实现公立医院智能化管理,促进医院长期健康可持续发展。

猜你喜欢

医院管理论坛(2022年7期)2022-10-14

中国交通信息化(2022年5期)2022-07-23

华人时刊(2022年7期)2022-06-05

华人时刊(2022年5期)2022-06-05

中国典型病例大全(2022年13期)2022-05-10

华人时刊(2022年3期)2022-04-26

华人时刊(2022年1期)2022-04-26

中国交通信息化(2022年1期)2022-04-19

法律方法(2021年4期)2021-03-16

电子制作(2019年10期)2019-06-17