美国铝工业的繁荣与衰落

——世界铝工业百年兴衰史系列(二)

2022-08-16 00:50门翠双

轻金属 2022年7期

门翠双

(沈阳铝镁设计研究院有限公司,辽宁 沈阳 110001)

美国是世界上最早建立现代铝工业的国家,自铝工业诞生以来在世界第一铝业强国的位置长达百年,直到20世纪末开始走向衰落。本篇作为世界铝工业百年兴衰史系列之“美国铝工业的繁荣与衰落”,讲述自1886年以来美国铝工业的百年兴衰史。需要说明的是,文章所提美国铝工业主要指氧化铝工业和电解铝工业,美国氧化铝和电解铝产量是指美国本土产量,不包括海外投资所贡献的产能。

1 美国铝工业的起步

19世纪末美国工业生产总值超过英国,成为世界第一经济强国。作为后起的资本主义国家,美国实行以自由竞争为主要特征的市场经济体制,国民经济主要成份是私营企业,大型私人公司控制着各行各业,美国铝业公司就是控制美国铝行业的那个巨无霸。1886年,美国学生查尔斯·马丁·霍尔(Charles·Martin·Hall)发明了冰晶石-氧化铝熔盐电解法生产金属铝,他申请并获得了美国和加拿大专利,并于1888年创立匹兹堡冶金公司,同年建设了美国第一家炼铝厂,就此美国诞生了一个全新的铝工业。1907年公司正式改名为美国铝业公司(Aluminum Company of America,简称Alcoa,美铝),从1888~1945年美铝始终控制着美国100%的电解铝产量和氧化铝产量[1]。

美铝是以电解铝技术起家的,最初美铝电解槽电流强度只有1 kA,在边试边改的基础上,按比例放大电解槽结构尺寸来实现,到1935年电解槽的电流强度提高到50 kA。1900年美国电解铝产量0.3万吨,世界电解铝总产量0.6万吨。随着科技进步拓宽了铝消费领域,特别是二战期间特殊配方的铝合金锻造成超高强度的螺旋桨叶片、发动机部件、飞机以及军用车辆的结构部件等,军工领域的应用极大促进了铝消费[1]。20世纪上半叶二次世界大战,世界各主要大国几乎无一例外都遭到严重削弱或打击,美国却毫发未伤,凭借独特的地理优势高速发展铝工业,仅1941~1943年期间美铝就与美国国防部下属公司共同开发建设了多家铝厂。1940年美国电解铝产量24.2万吨,世界电解铝总产量74.4万吨;到了1943年美国电解铝产量增至83.5万吨,世界总产量增至195.6万吨。这一时期美国电解铝产量稳居世界第一。

表1 1900~1945年世界电解铝产量与美国产量对比[2]

美国铝土矿资源并不丰富,只有阿肯色州和阿拉巴州拥有少量铝土矿,属于铝土矿资源贫乏的国家。美国第一家氧化铝厂建于1903年,采用一套经过改进的低温溶出拜耳法工艺,主要处理阿肯色州的三水铝石。到了1940年,阿肯色州铝土矿品位下降明显,二氧化硅含量升高到15%,国内矿不足以支撑产业发展,而此时二战爆发,铝需求量急剧上升。1941~1942年,在串联法工艺半工业试验尚未结束的情况下,美国政府下属国防公司和美铝共同投资新建两个氧化铝厂,其中巴吞鲁日(Baton Rouge)氧化铝厂项目总投资2680万美元,建设拜耳法和烧结法两个生产系统,采用串联法处理阿肯色州的高硅铝矿和苏里南铝矿,年产氧化铝46万吨。到了1943年,美国共建成4家氧化铝厂,氧化铝总产能达到204万吨,其中串联法产能达到199万吨,位居世界第一[3]。

被美铝独家垄断长达50多年之后,美国政府认为一家独大的局面限制了美国铝工业的发展。1945年,美铝被判定违反联邦反托拉斯法,公司被迫拆分,电解铝板块中的加拿大子公司卖给了加拿大(后来成为加拿大铝业公司,Alcan),氧化铝板块中的Baton Rouge氧化铝厂卖给了美国凯撒铝业公司(Kaiser),铝加工板块中的部分工厂卖给了美国雷诺金属公司(Reynolds)等。因此1945年之后美国铝工业被美铝、凯撒铝业和雷诺金属公司等多家大型铝业公司共同控制,从寡头时代进入多头发展的时代。

2 美国铝工业的全面繁荣

二战结束后,美国取代英国正式建立了国际政治和军事上的绝对优势,建立起以美国为中心的世界经济新秩序。1944年著名的“布雷顿森林体系”确定了以美元为中心的世界货币体系,美元与黄金挂钩,美元可以代替黄金作为国际储备,这为美国的资本输出和海外扩张创造了条件;1947年在美国主导下,23个国家签订了《关税及贸易总协定》(世界贸易组织的前身),为美国在全球贸易和海外投资铺路。战后世界经济大发展,美国进入新一轮经济繁荣期,引发铝工业的全面繁荣。

2.1 大面积使用进口矿的氧化铝工业

20世纪50~60年代,美国国内建设了5家氧化铝厂,分别是美铝的Point Comfort(1950年)和Burnside(1958年)、俄勒冈金属公司的Bauxite(1954年)、雷诺金属公司的Corpus Christi(1953年)和凯撒铝业的Gramercy(1959年),新建氧化铝厂均采用拜耳法工艺,全部使用进口铝土矿,矿源来自牙买加、圭亚那、巴西、几内亚、苏里南、多米尼亚和海地等多个国家。原有4家串联法氧化铝厂也陆续改为拜耳法工艺,例如Baton Rouge氧化铝厂原采用串联法,战后改为纯拜耳法工艺,处理从牙买加进口的高品位三水铝石矿。至1981年美国氧化铝厂数量达到9家,达到历史峰值;氧化铝产能达到425万吨,可以满足国内氧化铝总消费量的45%左右。表2是1981年美国氧化铝厂产能及所属公司统计表。

表2 美国氧化铝厂产能及所属公司(1981年)[4]

为了减少运输量降低生产成本,美国开始氧化铝产能的全球化布局,直接在海外建设氧化铝厂,主要有:①1965年美铝在苏里南建设了Paranam氧化铝厂;②凯撒铝业、雷诺金属公司和阿纳康达等合资在牙买加建设了4家氧化铝厂,分别是Kirkvine(1952年)、Ewarton(1959年)、Alpart(1969年)和Clarendon(1971年);③1961年美铝与西部矿业(Western Mining)联手在澳大利亚成立美铝澳大利亚公司(Alcoa of Australia),以开发澳大利亚庞大的铝土矿资源,Kwinana氧化铝厂于1963年投产,Pinjarra氧化铝厂1972年投产,Wagerup氧化铝厂1984年投产;④在巴西也有美国资本的身影。这一时期,大部分海外氧化铝运回美国供电解铝厂使用,是氧化铝市场供应链的重要补充。

2.2 铝消费增长驱动下的电解铝工业大发展

战后美国经济进入黄金发展期,钢铁、化工、半导体和交通运输、日常消费品、发电设备等众多工业领域都成为美国的国家优势产业,铝消费量持续增长。1950年美国电解铝消费量87万吨,占世界总消费量的52%;1960年消费量159万吨,占世界总消费量的37%;1973年消费量达到508万吨,占世界总消费量的38%。

消费增长驱动下美国电解铝工业大发展,这一时期美国新建了一大批电解铝厂,国内铝厂数量达到23家,被12家铝业共同拥有,电解铝工业规模不断扩大。1950年美国电解铝产量65万吨,1960年183万吨,1970年361万吨,1973年411万吨。图1是1950~1990年美国电解铝消费量与产量的对比。

图1 1950~1990年美国电解铝消费量与产量对比[4]

20世纪50~60年代美国电价是有国际竞争力的,1963年美国电价0.31美分/度,仅高于加拿大的0.2美分/度和挪威的0.28美分/度,低于巴西的0.4美分/度,印度的0.5美分/度,法国的0.56美分/度,意大利的0.61美分/度,西德的0.7美分/度,日本的0.7美分/度[5]。

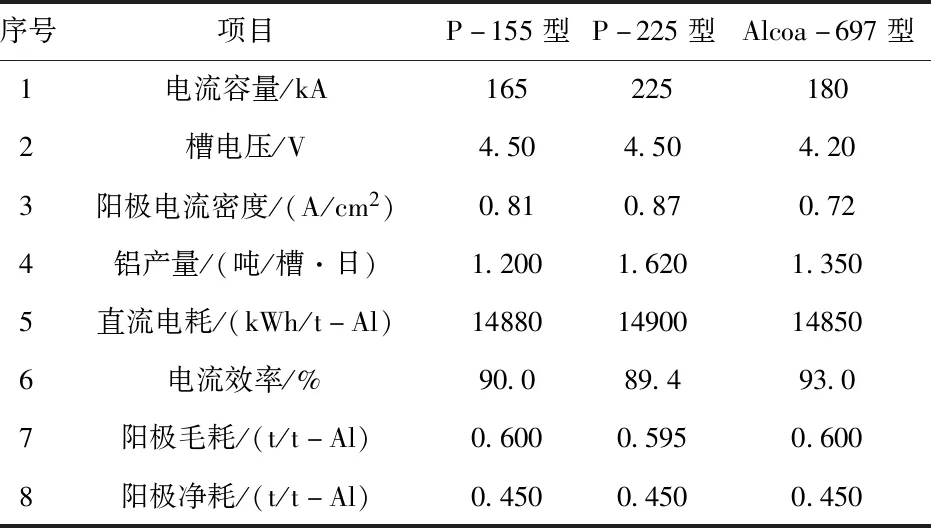

低电价使美国电解槽技术路线自成一派,以美铝电解槽技术为代表,在电价较高的欧洲和亚洲的铝企业着重研究低电流密度和低电耗的电解槽,美铝则将精力集中在提高电解槽生产能力和降低投资方面,着重研究设计大容量电解槽。1963年P-155型电解槽成功应用在澳大利亚,经强化可达到170 kA;第二代P-225型电解槽1969年在美国首次应用。从20世纪70年代开始,受石油危机影响美国电价上涨,美铝开始着手设计低电耗电解槽,Alcoa-697 型电解槽应运而生,该电解槽与P-155型电解槽的设计相似,重大改进是设计了一种密闭罩系统,以保证最大限度地捕集烟气,并安装氧化铝自动加料装置和风动氧化铝运输系统,该电解槽于1977年投入运行[6]。表3是20世纪50~70年代美铝三种主流电解槽的设计参数对比表。

表3 20世纪50~70年代美铝三种主流电解槽的设计参数[6]

从20世纪80年代开始,原法铝电解槽一直在世界铝工业领跑并具有碾压式优势,美国具有电解槽技术并具备开发能力的美铝(Alcoa)、凯撒铝业公司(Kaiser)和雷诺金属公司(Reynolds)等纷纷停止了技术研发,自此美国铝工业失去了技术先发优势。

2.3 二次石油危机改变了世界

二战后欧洲、日本和美国铝工业全面繁荣的一个重要原因是能源价格便宜,国际市场石油长期平均价格每桶只有1.8美元!难以想象的低!因为资本主义国家的石油国际贸易和定价权被以美国和英国为主的七大石油公司控制,西方世界对石油的需求急剧增长,但是石油垄断组织却不肯对主要生产石油的发展中国家的提价要求做出让步,石油价格被人为地压得很低,这引发石油生产国的强烈不满。1973年,第四次中东战争爆发引发原油价格上涨,原油价格从每桶3美元提高到10美元,触发第一次石油危机。这场石油危机使美国的工业生产下降了14%,美国电解铝消费量从1974年的513万吨降至1975年的327万吨。第二次石油危机发生于1978年底,世界第二大石油出口国伊朗石油产量骤降,油价从每桶13美元猛增至34美元,第二次石油危机出现。这次石油危机再次导致了美国经济衰退,美国电解铝消费量从1981年的449万吨降至1982年的358万吨。

二次石油危机改变了世界,改变了美国。原大量利用进口能源的发达国家开始进行产业结构调整,世界铝产量开始从铝消费集中的欧洲、日本和美国向铝土矿资源丰富、能源价格便宜的澳大利亚、委内瑞拉和巴西等国家转移。1980年美国电解铝产量465万吨,之后产量增速放缓,部分依靠进口石油发电的电解铝厂停产或出售,幸存铝厂需要进行现代化改造以降低生产成本,美国国内再没有新建电解铝项目;南非、莫桑比克、澳大利亚、委内瑞拉、挪威、冰岛等能源丰富的国家成为美国在海外布局电解铝产能的投资热点。

3 美国铝工业的衰落

20世纪90年代~至今,是世界政治经济格局变化巨大的30年,也是世界铝工业格局翻天覆地的30年。1991年苏联解体,美国成为世界唯一的超级大国,挟军事霸权和美元霸权进一步推进经济全球化。随着“布雷顿森林体系”的结束,美元与黄金脱钩,美国仅凭国家信用发行美元作为国际货币,这导致金融资本在美国经济中的比重逐年增大,世界经济被越来越多的金融危机和债务危机威胁。世界铝工业大型跨国公司并购风潮中,美铝先后并购了阿鲁玛克斯(Alumax)公司、凯撒铝业公司和雷诺金属公司等,美国铝工业重新被少数几家公司控制。进入21世纪,中国铝工业强势崛起,2002年中国电解铝产量排名世界第一;2007年中国氧化铝产量排名世界第一;美国铝工业衰落速率加快,日落西山。

3.1 竞争力下降导致的氧化铝工业衰落

1991~2021年,美国本土没有新建氧化铝项目,原有产能根据市场周期性波动。20世纪90年代,氧化铝产量波动幅度不大,仅落后澳大利亚。进入21世纪,随着中国、印度、巴西、沙特、阿联酋等国家新建氧化铝厂的陆续投产,美国氧化铝厂设备陈旧、工艺落后、能耗高、人工成本高等问题突出,氧化铝工业的国际竞争力不断下降。2015年之后需求不足导致产量直线下跌;2021年氧化铝产量减至62万吨,世界排名跌至第十七位,只有Gramercy一家氧化铝厂还在生产。

图2 1991~2021年美国氧化铝产量走势[7]

3.2 铝消费增长乏力导致的电解铝工业衰落

美国电解铝工业阶梯性衰落特征明显,8~10年一个台阶,三个台阶从繁荣走向衰落,从世界第一跌至世界第十位。1991年美国电解铝产量413万吨,有22家电解铝厂生产运行,产量排名世界第一;2001年电解铝产量降至264万吨,有18家电解铝厂运行,落后俄罗斯和中国排名世界第三;2011年美国继续减产降至199万吨,保持生产的电解铝厂数量只有10家,落后中国、俄罗斯和加拿大排名世界第四位;到了2021年,美国的电解铝产量只有90万吨,排名世界第十位,只有Warrick(16.1万吨)、Hawesville(22.5万吨)、Massena West(14.0万吨)、Mount Holly(13.7万吨)、 Magnitude 7 Metals(16.0万吨)和Sebree(22.0万吨)6家规模相对较大的企业还在生产。表4是近30年世界主要电解铝生产国排名。

表4 1991-2021年世界主要电解铝生产国排名[8]

美国铝工业失去竞争力,主要由于经济衰退引发的铝消费量减少、设备老化及技术落后、能源价格的快速上涨、不能控制的工资增加以及严格的环保法规等因素:

(1)美国经济发展重心转移至金融及相关服务业,制造业不再是美国经济的亮点,导致铝需求不足。1991年美国电解铝消费量413万吨,2001年553万吨,2011年462万吨,2021年556万吨。

图3 1950~2021年美国电解铝消费量和产量走势[4]

(2)美国电解铝厂多建于20世纪50~80年代,大部分电解铝厂的电解槽电流强度在140~240 kA之间,企业规模多在10~25万吨之间。随着中国、阿联酋、巴林、印度等新兴国家大容量电解槽的应用,美国电解铝工业在技术和规模上都丧失了竞争力。

(3)进入2001年以来美国电力市场供应紧张,电价上涨;不能控制的工资增加以及严格的环保法规同样使美国铝工业步履维艰。

3.3 美国在海外的铝资源

再次指出,本文所提到的美国氧化铝产量和电解铝产量指的是美国本土产量,并不包括海外归属美国国家权属的产能。实际上美国在全球控制着相当数量的铝土矿矿山、氧化铝和电解铝产能,本土铝工业衰落,海外还有源源不断的产能和收益。从资源的全球化布局及国家权属的角度讲,美国仍是铝业强国。

铝土矿:在澳大利亚、几内亚、巴西、牙买加、苏里南等铝土矿资源丰富的国家,美铝、South32铝业公司、诺兰达(Noranda)等美国公司拥有多家铝土矿矿山,包括几内亚的Boke矿(美铝23%股权)、澳大利亚的Huntly矿(美铝100%股权)和Willowdale矿(美铝100%股权)、巴西的Trombetas矿(South32 14.8%,美铝巴西公司8.6%,美铝5%)、牙买加的Discovery Bay矿(诺兰达49%),以及沙特的Al Ba'itha矿(美铝25%)等等。2020年归属于美国的海外铝土矿产量约6432万吨,除了供美国氧化铝厂使用外,绝大部分铝土矿作为商品矿出售给中国、巴西、欧洲等国家和地区,美国控制着上游铝资源。

氧化铝:在澳大利亚,美国控制着Kwinana(美铝100%股权)、Pinjarra(美铝100%股权)、Wagerup(美铝100%股权)和Worsley(South32 86%股权);巴西的São Luís (Alumar,South32控股36%,美铝 39%,美铝巴西公司控股15%);西班牙的San Ciprin(美铝100%股权);沙特的 Ras Al Khair(美铝25%股权)等。2020年这些海外氧化铝产能为美国贡献了1924万吨氧化铝产量。除了供本国电解铝厂之外,大部分氧化铝作为商品氧化铝出售至欧洲、东南亚和中东地区。

电解铝:在莫桑比克的Mozal(South32 47%)和 Hillside(South32 100%);澳大利亚的Portland (美铝33%);巴西的São Luís (Alumar,美铝60%);欧洲冰岛的Fjardaal(美铝100%)、挪威的Lista(美铝100%)和Mosjoen(美铝100%);西班牙的3家电解铝厂(都是美铝控股);加拿大的Baie Comeau(美铝100%)、Bécancour(美铝75%)和Deschambault(美铝100%);沙特的Ma'aden(美铝25%)等,2020年美国控制的海外电解铝产能357万吨。欧洲地区的电解铝产量当地消化,其他回流美国,或者易货贸易。

4 总结与展望

回溯美国铝工业130多年的发展历程,总结其繁荣百年的因素如下:①技术创新和科技研发方面长期国际领先,通过创造需求(例如军工领域)扩大工业规模;②二次世界大战美国本土毫发无伤,战后其他国家忙于恢复基础设施建设,美国仅凭少量投入就轻而易举的全球领先;③以美元为中心的世界货币体系和贸易规则,为美国的资本输出、全球贸易和海外扩张了创造条件;④控制了世界能源价格,这是美国铝工业繁荣的重要因素;⑤作为世界第一经济强国,拥有庞大的市场规模、充足的发展资金。

美国铝工业衰落的原因,美国哈佛大学教授迈克尔.波特在他的著作《国家竞争优势》一书中总结如下:①铝土矿矿藏递减、电力成本过高、外国发现成本更低的矿藏;②制造业集群的消失,导致铝需求增长乏力;③金融与服务业当家,这是经济衰退的重要征兆,与英国的国家衰落相似;④设备老化及技术落后,后发国家技术和装备替代效应明显;⑤能源价格上涨、人工成本上涨,国际比较优势不断下降[9]。

展望未来10~20年,铝工业回流美国的可能性不大:①美国铝土矿已开采殆尽,无论是回流铝土矿还是氧化铝,美国建厂的经济效益远低于在铝土矿资源丰富、能源价格便宜的地区投资建厂;②美国铝工业由私营公司控制,跨国公司并不关心国家铝工业发展,更重视投资效益。无法获得最大的利润铝工业就不会轻易回流美国。

猜你喜欢

铝加工(2022年3期)2022-11-24

房地产导刊(2022年4期)2022-04-19

氯碱工业(2021年6期)2021-12-31

铝加工(2021年5期)2021-12-02

有色金属设计(2021年1期)2021-06-03

中国有色金属(2020年14期)2020-12-09

科学与技术(2019年1期)2019-02-14

有色金属设计(2015年2期)2015-02-28

有色金属设计(2014年4期)2014-03-11

有色金属材料与工程(2013年4期)2013-12-27