带跳混合高斯模型下交换期权定价的Mellin变换法

2022-08-18 13:07王永茂

哈尔滨商业大学学报(自然科学版) 2022年4期

杨 月,王永茂

(燕山大学 理学院, 河北 秦皇岛 066004)

对金融市场的大量实证表明,金融资产的价格非随机游走,而是存在长记忆性和自相似性等特征. 近年来,很多研究人员考虑用修正的分数布朗运动来描述金融资产的变化行为[1-2],但是分数布朗运动不是半鞅, 分数布朗运动模型会产生套利[3]. 为了刻画长相依、自相似等特征,并消除套利机会,一些学者提出用混合分数布朗运动或混合高斯模型代替分数布朗运动. 目前,基于混合分数布朗运动研究期权定价的文献较多. 然而Tudor[4]进一步研究发现次分数布朗运动的退化速度优于分数布朗运动. El-Nouty等[5]证明了当赫斯特指数H∈[0.75,1]时,混合高斯模型具有长相依、自相似等特征,有非平稳的二阶矩增量,从而混合次分数布朗运动能更好地刻画金融资产价格的变动. 郭精军[6]基于混合高斯模型建立永久美式定价模型对股票市场有较好的反应. 彭波等[7]建立了基于跳环境和混合高斯模型下的欧式期权定价模型. 安翔[8]基于混合高斯模型,解得永久美式回望期权价格的闭式解与最优实施边界. 当重大信息来临时资产价格或许会发生不连续的波动即跳跃,在随机微分方程中加入Possion过程可以刻画波动. 耿延静等[9]和徐峰等[10]利用热传导方程经典解得到带跳跃的亚式期权和交换期权的定价公式. 运用偏微分方程法或者测度变换的方法研究权定价问题需要大量换元,Mellin变换法可以将求解过程简单化避免大量换元. Elshegmani[11]运用Mellin变换法将算术平均亚式期权价值降低阶数,最终得到了连续算术平均亚式期权定价公式. 常竞文等[12]利用二重Mellin变换法得到交换期权定价公式的闭式解.

本文将Mellin变换法推广到混合高斯模型和跳-扩散环境下交换期权定价,并通过Mellin变换得到解析解,并进行了数值模拟探究参数对价值的影响.

1 混合高斯模型及Mellin变换

1.1 混合高斯模型

定义1[6]设(Ω,F,P)是一个完备概率空间,定义参数为(σ,ε,H)的混合高斯模型是一个次分数布朗运动和布朗运动的线性组合,即XH(t)=εB(t)+σξH(t),(∀tš∈R+)

其中:B(t)是一个布朗运动,ξH(t)是赫斯特指数H∈(0,1)的次分数布朗运动,ε,σ是两个实数,且与B(t),ξH(t)相互独立.混合高斯模型XH(t)满足以下性质[5].

1)∀t∈R+,混合高斯模型XH(t)平方的期望函数与二阶矩增量数为:

E(XH(t))2=ε2t+σ2(2-22H-1)t2H

E(XH(t)-XH(s))2=ε2(t-s)+σ2[-22H-1(t2H+s2H)+(t+s)2H+(t-s)2H]

2)混合高斯模型XH(t)是一个中心高斯过程

1.2 Mellin变换[13]

定义2 对于Lebesgue可积函数f(x),x∈R+,定义Mellin变换M(f(x),z),z∈C如下:

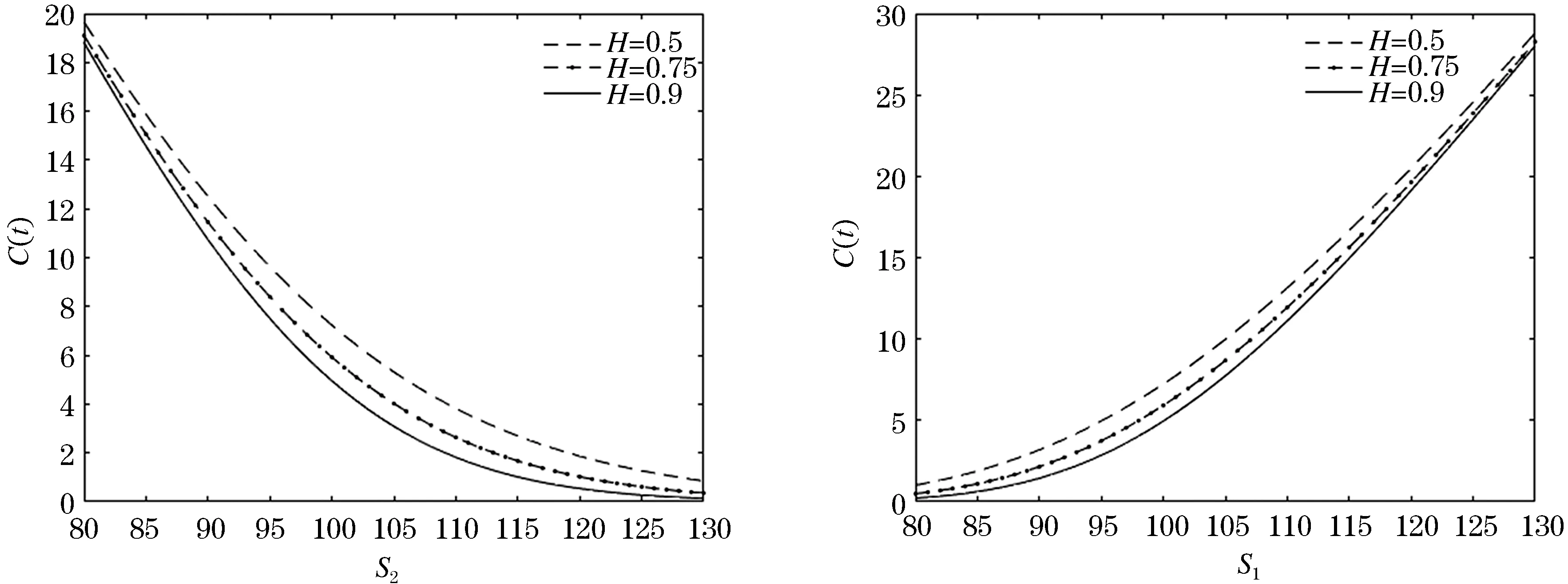

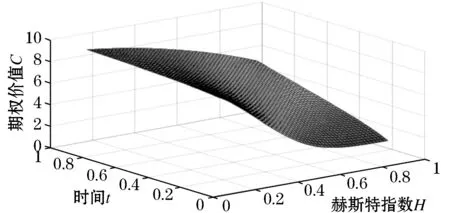

若a 本节讨论一般性不带跳跃的模型,下一小节将加入Possion跳跃.假设金融市场上有3种自由连续交易的资产,无风险债券价格Xt满足dXt=rXtdt,其中:r是无风险利率.交换期权的标的资产分别为S1和S2,在t时刻的价格S(t)遵循下面混合高斯模型: εiSi(t)dBi(t)(i=1,2). (1) 引理4[6]标的资产价格满足偏微分方程(1)的解为 定理1 在混合高斯模型下,交换期权价值C=C(S1,S2,t)的Black-Scholes的偏微分方程,满足: 终值条件为:C(S1,S2,T)=(S1-S2)+ 证明构造投资组合Πt=C-Δ1S1-Δ2S2,其中:Δ1,Δ1分别为两种标的资产份额.在[t,t+dt]的时间内,投资组合的变化为 (2) 根据无套利原理,考虑到支付红利,有 rΠtdt=dΠt-Δ1S1q1dt-Δ2S2q2dt (3) rC=0 (4) 定理2 当标的资产服从混合高斯模型(1)时,到期日为T的交换期权,损益函数为C(S1,S2,T)=(S1-S2)+,在t∈[0,T]时交换期权的价值为 其中: 证明为使得交换期权价格所满足的偏微分方程的维数减少,下面采用变量替换将(4)转化成一个Cauchy问题,令Z=S1/S2,有C(S1,S2,t)=S2U(Z,t),则 带入式(4),整理有 (5) (6) 对式(6)进行积分得 (7) 令 由引理1,对F(Z,t)进行转换,得到 由引理2可得 对U(Z,t)式进行整理 (8) 经过转化Z=S1/S2,C(S1,S2,t)=S2U(Z,t),定理2即可得证. 推论1 当标的资产服从混合高斯模型(1)时,到期日为T的交换期权,损益函数为C(S1,S2,T)=(S2-S1)+,在t∈[0,T]时交换期权的价值为 其中:a1,a2,a3,d1,d2与定理2保持一致. 证明取C(S1,S2,T)=(S2-S2)+,参照定理2证明即可. 本节讨论跳跃环境的定价模型,基于对于标的资产模型的假设,将模型扩展为跳-扩散模型 ωidBi(t)+dNi(t)],(i=1,2) (9) dNi(t)dBi(t)=0 (10) f(0,0) (11) 推论3 混合高斯模型下跳-扩散环境下式(9)的解为: 定理3 在标的资产满足式(9)的跳-扩散环境下,交换期权价值C=C(S1,S2,t)的Black-Scholes的偏微分方程为 [2HρH(2-22H-1)σ1σ2θ1θ2S1S2t2H-1+ (12) 证明结合做出的独立性假设,有 22H-1)σ1σ2θ1θ2S1S2t2H-1+ρσ1σ2ω1ω2S1S2]dt 同理可得其他展开式, 按照定理1的证明思路,定理3得证. 定理4 当标的资产服从混合高斯模型驱动的跳-扩散过程时,到期日为T的交换期权,损益函数为C(S1,S2,T)=(S1-S2)+,在t∈[0,T]时交换期权的价值为 其中: a3=(q2-q1)(T-t) 证明为使得交换期权价格所满足的偏微分方程的维数降低,下面采用变量替换将式(12)转化成一个Cauchy问题,令Z=S1/S2,有C(S1,S2,t)=S2U(Z,t),计算带入式(12)后得 令 对上式进行Mellin变换得 (13) 注1 当H=0.5,q1=q2=0,ε=0时,定理2转化为标准布朗运动下交换期权定价公式[14]. 注2 当q1=q2=0,σ=0时,可推出次分数布朗运动下交换期权公式[10]. 针对定理2和定理4,对不同的Hurst指数H,分别为 0.5(H=0.5退化为标准布朗运动),0.75,0.9进行模拟.并对交换期权做如下假设: T=0.75,t=0,q1=q2=0.1,σ1=σ2=0.15, ε1=ε2=0.15,ρH=ρ=0.25 给定S1=100和S2=100,比较考察标的资产S1(t)和S2(t)分别增加时,交换期权价值C(S1,S2,t)的变化情况. 从图1可以看出,当标的资产价格S1上升时,交换期权的价值C(S1,S2,t)越来越大,当标的资产S2上升时,交换期权的价值C(S1,S2,t)越来越小.同时对于相同的资产,随着H的增大,交换期权价值都是越来越小.可以解释为当H越大,混合高斯模型作为噪声的持续性,即暗示时间序列的长期记忆性.表现为标的资产上涨(下跌),则下一时刻很有可能继续上涨(下跌),因此市场变得可预测,对应的市场风险相对较低,期权价值变的更低.这种变化趋势符合实际情况, 从而说明该定价公式的正确性 图1 不同标的下交换期权价值Figure 1 Exchange option with different subject matters 图2表明对于相同期限,Hurst 指数与期权价格的关系呈现反比,反映出Hurst 指数H>0.5时混合高斯模型的长期记忆性. 这种变化趋势符合实际情况, 因为当Hurst指数增加时, 标的资产价格的路径会更光滑, 即价格波动变小, 此时, 期权带来的回报就会降低, 从而导致期权价格下降. 对于相同Hurst 指数,期权价格与期限成正比,暗示期限越长,市场的不确定性高,从而期权价值更高,均符合实际情况. 图 2 不同期限下的Hurst指数与期权价格的关系Figure 2 The relationship between Hurst index and option price based on different time limits 图3分别给出了不同跳跃强度和标的资产价格下交换期权价值的变化. 可以看出跳跃强度与交换期权的价值成正比. 这是因为跳跃越大表示标的资产价格有越大变动的可能性,而更大的价格变动会使得期权价值变高,与实际情况相同. 图3 不同跳跃强度和标的资产价格下交换期权价值变化Figure 3 The change of exchange option value with different jump intensity and underlying asset price 本文基于混合高斯模型刻画标的股票的长期记忆性,Possion跳刻画“跳跃”. 利用Mellin变变换法得到带跳混合高斯模型下交换期权定价公式. 相比传统的变换转化为热传导方程,Mellin变换积分法简化了计算. 通过数值模拟,Hurst指数、到期期限、跳跃强度对交换期权价值有明显影响,且变化方向符合市场规律. 特别地,当H=0.5,q1=q2=0,ε=0时,得到经典B-S交换期权定价公式[14],表明本文定价公式的普遍性和正确性. Meliin变换法可以推广到其他模型和奇异期权的定价中.

2 资产价格模型及交换期权定价

2.1 交换期权价格所满足的偏微分方程

2.2 不带跳跃的模型求解

3 带跳交换期权定价

3.1 跳-扩散环境下B-S偏微分方程

3.2 跳-扩散环境下交换期权定价

4 数值模拟

5 结 语

猜你喜欢

小天使·二年级语数英综合(2019年4期)2019-10-06

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

电影故事(2015年16期)2015-07-14