新制度下合作社专项应付款的核算实例

2022-08-26 12:16周日婷谭泽新张月明

农村财务会计 2022年8期

□ 周日婷 谭泽新 张月明

专项应付款是专门核算合作社接受国家财政直接补助的资金。根据国家财政直接补助的资金拨付时间不同,可分为“先补后建”和“先建后补”两种类型。现根据新修订的《农民专业合作社会计制度》要求,列举核算实例如下,以供参考。

一、“先补后建”的核算

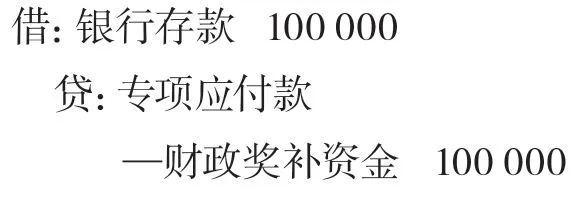

合作社收到国家财政直接补助的资金时,借记“库存现金”“银行存款”等科目,贷记“专项应付款”科目。

【例1】某合作社为省级示范社,2021年5月,收到县农业农村促进中心拨付的国家财政直补资金10万元,用于改善合作社基础设施建设,款项已入开户银行。编制会计分录为:

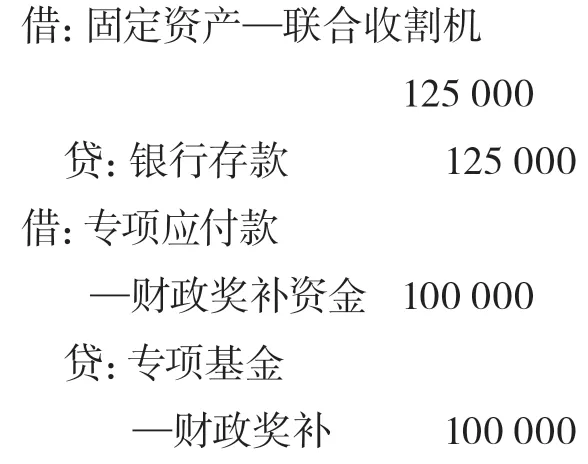

合作社使用已收到的国家财政直接补助资金时,应按照实际使用国家财政直接补助资金的数额,借记“消耗性生物资产”“生产性生物资产”“固定资产”“无形资产”“在建工程”等科目,贷记“库存现金”“银行存款”等科目,同时借记“专项应付款”科目,贷记“专项基金”科目。

【例2】接上例,2021年7月,该合作社购入不需要安装的联合收割机2台,花费采购费、运杂费等费用共计12.5万元,全部款项已用银行存款支付,其中使用国家财政直接补助资金10万元,自有资金2.5万元。编制会计分录为:

【例3】某合作社为市级示范社,已收到国家财政直接补助资金5万元,2021年8月,购入井冈蜜柚果苗一批,花费采购费、运杂费共计5.5万元。全部款项已用银行存款支付,其中使用国家财政直接补助资金5万元,自有资金0.5万元。编制会计分录为:

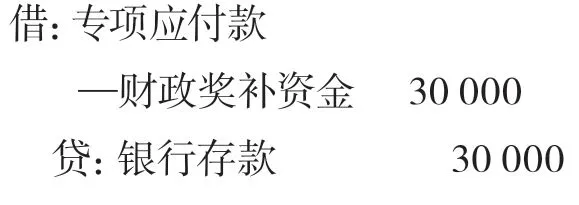

合作社按照国家财政直接补助资金的项目用途,使用已收到的国家财政直接补助资金,用于开展信息、培训、农产品质量标准认证、市场营销和技术推广等项目支出时,借记“专项应付款”科目,贷记“库存现金”“银行存款”等科目。

【例4】某合作社为县级示范社,2021年9月,使用县产业化专项资金3万元,用于农产品质量标准认证,款项已用银行存款支付。编制会计分录为:

二、“先建后补”的核算

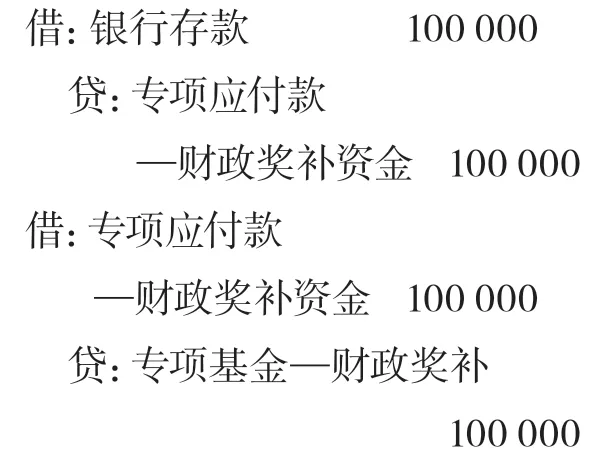

为了加强项目资金管理,财政一般要求“先建后补,凭票报账”。合作社取得生物资产、固定资产、无形资产等非货币性资产之后,收到对应用途的国家财政直接补助资金的,按照收到的金额,借记“库存现金”“银行存款”等科目,贷记“专项应付款”科目,同时按照实际使用国家财政直接补助资金的数额,借记“专项应付款”科目,贷记“专项基金”科目。

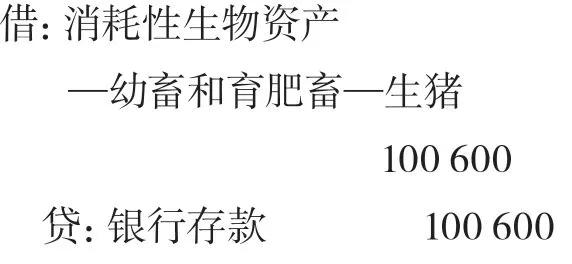

【例5】某合作社为省级示范社,为实施中央财政支持合作社发展资金项目10万元,2021年10月,合作社购入生猪一批,价款100000元,运费600元,所有款项已全部用银行存款支付。2021年12月,合作社向县财政部门提供了购买生猪发票,办理了相关手续后,合作社收到国家财政直接补助资金10万元,款已存开户银行。编制会计分录为:

1.购入生猪

2.收到国家财政直接补助资金

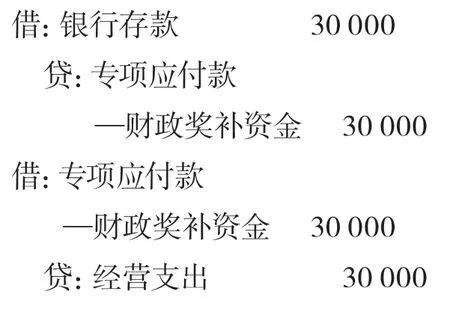

合作社发生信息、培训、农产品质量标准认证、市场营销和技术推广等项目支出之后,收到对应用途的国家财政直接补助资金的,按照收到的金额,借记“库存现金”“银行存款”等科目,贷记“专项应付款”科目,同时按照实际使用国家财政直接补助资金的数额,借记“专项应付款”科目,贷记“经营支出”“管理费用”等科目。

【例6】某合作社为县级示范社,2021年9月,开展农产品质量标准认证,共开支了3.5万元,2021年12月,收到县产业化奖补资金3万元,款已存开户银行。编制会计分录为:

1.支付农产品质量标准认证费用

2.收到县产业化奖补资金

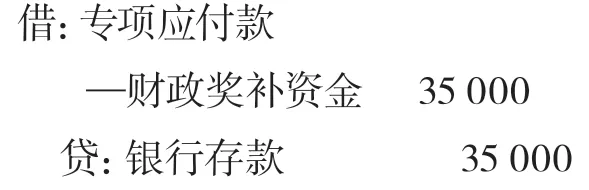

三、退回国家财政直接补助资金的核算

合作社因有结余等情况而退回国家财政直接补助资金时,借记“专项应付款”科目,贷记“库存现金”“银行存款”等科目。

【例7】某合作社为省级示范社,已收到中央财政支持合作社发展资金项目10万元,因各种原因项目一直未实施,按财务规定,需退回县财政。合作社退回国家财政直接补助资金时,编制会计分录为:

猜你喜欢

农村财务会计(2022年6期)2022-08-26

商场现代化(2017年16期)2017-09-12

商业会计(2017年3期)2017-04-05

商场现代化(2016年18期)2016-07-19

吉林农业·下半月(2013年1期)2013-03-13