收入不确定性视角下教育对家庭风险性金融资产配置的影响分析

2022-09-05 13:31吕学梁

青岛大学学报(自然科学版) 2022年3期

高 宇 吕学梁 王 霆

(青岛大学a.经济学院,b.附属心血管病医院,青岛 266061)

改革开放四十多年以来,经济快速增长,人民收入极大提高,财富管理成为迫切需求。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出:“创新更多适应家庭财富管理需求的金融产品”。研究家庭投资决策模式和影响因素,既有助于金融机构合理设计金融产品,又能实现家庭财产性收入的更快增长。中国教育事业快速发展,2019年中国高等院校入学率为54%,远高于1978年改革开放时的0.7%。但相较发达国家(如美国、英国高等院校入学率分别为88%和66%)仍有一定差距,无法满足全面建设社会主义现代化国家需要。家庭风险性金融资产配置影响因素众多,以往研究均肯定了教育在家庭经济决策中的作用[1-4],认为个体教育水平上升能够提高家庭投资组合有效性[5-6];但多数研究仅将教育水平当作控制变量作为考量[7],且对教育和家庭投资决策之间的内在机制研究也存有分歧。教育水平提升能够降低收入不确定性[8],而收入不确定性对家庭风险性金融资产配置具有重要影响[9]。本文立足于中国教育事业发展的现实背景,探讨教育水平对风险性金融资产配置的影响,并通过测算收入不确定性,发掘教育影响风险性金融资产配置的内在机制,研究分析教育水平对不同群体风险性金融资产配置的影响差异,助力金融机构和政府有关部门设计更有针对性的金融产品和政策制度。

1 研究设计

1.1 研究假说

教育水平提升能够增强个体金融素养。一方面,高教育水平个体更容易了解风险性金融资产的特征,心理上更少排斥参与风险性金融市场投资;另一方面,教育水平提升增强了个体信息收集能力和分辨能力,降低了信息获取成本,从而促使家庭积极投资风险性金融资产。据此,提出研究假说一:

H1:教育水平提升增加了家庭风险性金融市场的参与广度和投资深度。

根据不确定性理论,风险无处不在,社会生活中充满了不确定性。教育经济学理论提出,教育水平提升有利于提高个体在劳动力市场中的竞争力,使其更容易找到稳定的工作,因此其收入不确定性较低,继而预防性储蓄动机较弱,风险金融市场参与可能性更大,风险性金融资产投资深度增加。据此,提出研究假说二:

H2:教育水平提升降低了家庭收入不确定性,进而增加家庭风险性金融市场参与的可能性和投资深度。

1.2 数据来源

以北京大学中国家庭追踪调查(CFPS)中受访家庭作为研究样本,基于2018年CFPS家庭、成人和孩童数据,匹配个体特征和家庭特征,剔除关键变量缺失样本,合并、整理得到11 246户家庭数据。

1.3 变量设定

(1)被解释变量:风险性金融资产配置主要涉及风险金融市场参与可能性(家庭至少存在基金、国债、股票、信托、外汇等一种投资行为则赋值为1,否则为0)[10]和风险性金融资产投资深度(基金、国债、股票、信托、外汇在总资产所占份额)[11]两个方面。

(2)解释变量:户主教育水平表示户主已完成的教育年数。由于数据缺失,参考CFPS中教育水平转换表,将户主所受教育最高学位转换为受教育年数(文盲/半文盲设为0,小学学历设为6,初中学历设为9,高中/中专/技校学位设为12,专科学历设为15,本科学历设为16,硕士学位设为19,博士学位设为22)。

(3)控制变量:包括个体变量、家庭变量及省份虚拟变量[5-6]。年龄、年龄平方(受访者年龄2/100)、户主性别(男性赋值为1,女性为0)、婚姻状况(已婚赋值为1,否则为0)、工作状况(参加工作赋值为1,否则为0)、宗教信仰(有宗教信仰赋值为1,否则为0)、健康1(身体非常健康赋值为1,否则为0)、健康2(身体不健康赋值为1,否则为0)、保险1(有养老保险赋值为1,否则为0)、保险2(有医保赋值为1,否则为0)、收入对数(家庭纯收入取对数)、支出对数(家庭消费性支出取对数)、自有住房(家庭有房屋产权赋值为1,否则为0)、城乡(城镇家庭赋值为1,农村家庭为0)、家庭规模(受访者家庭人口数量)、负债(家庭有房贷、银行、亲戚朋友、其他组织或个人欠款赋值为1,否则为0)。

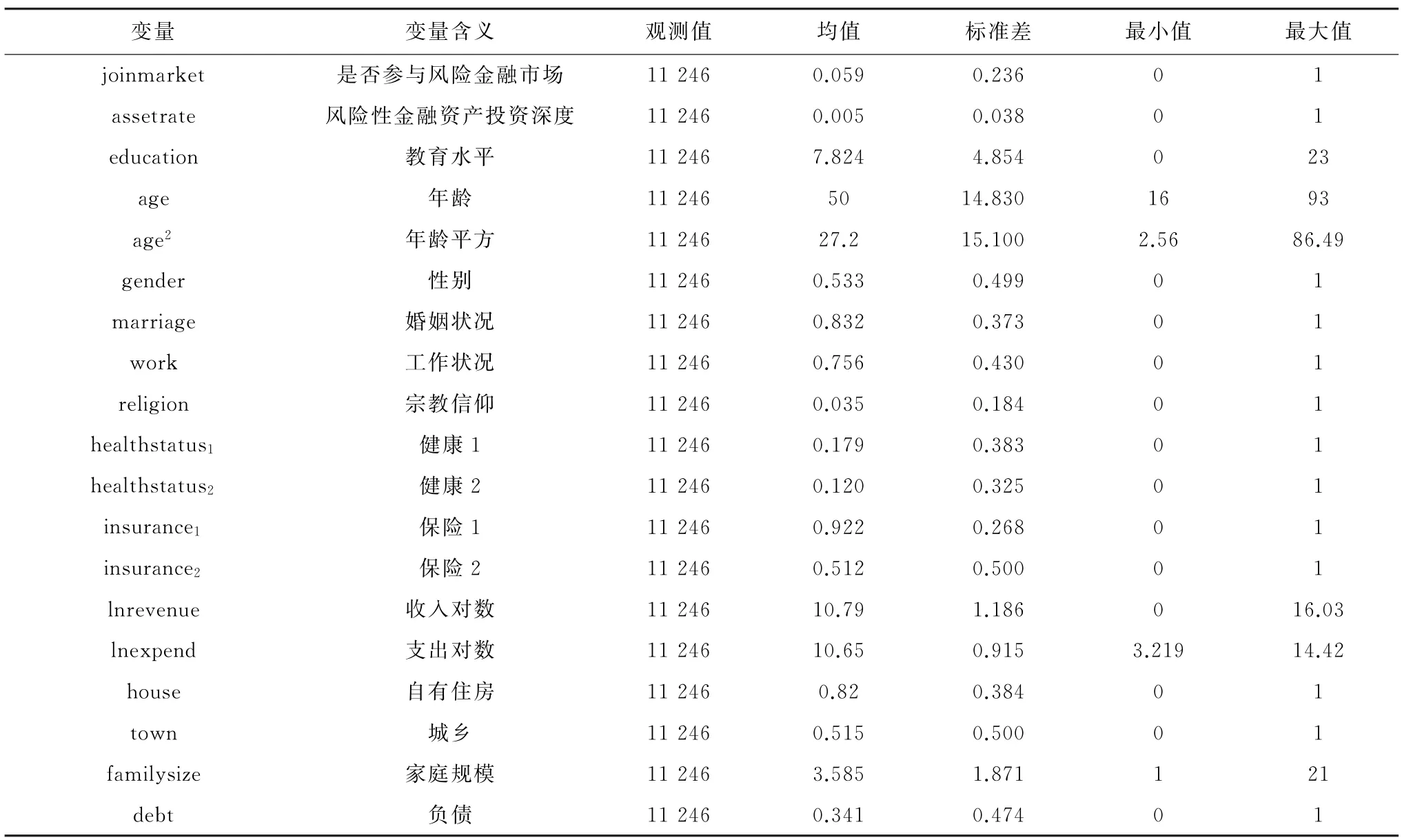

由表1可知,中国家庭参与风险性金融资产投资概率为5.9%,风险性金融资产投资占总资产的比重均值为0.5%,中国家庭参与风险性金融市场投资整体程度较低。平均受教育年限为7.8年,相对偏低。

表1 描述性统计

2 基准分析

2.1 基准回归结果

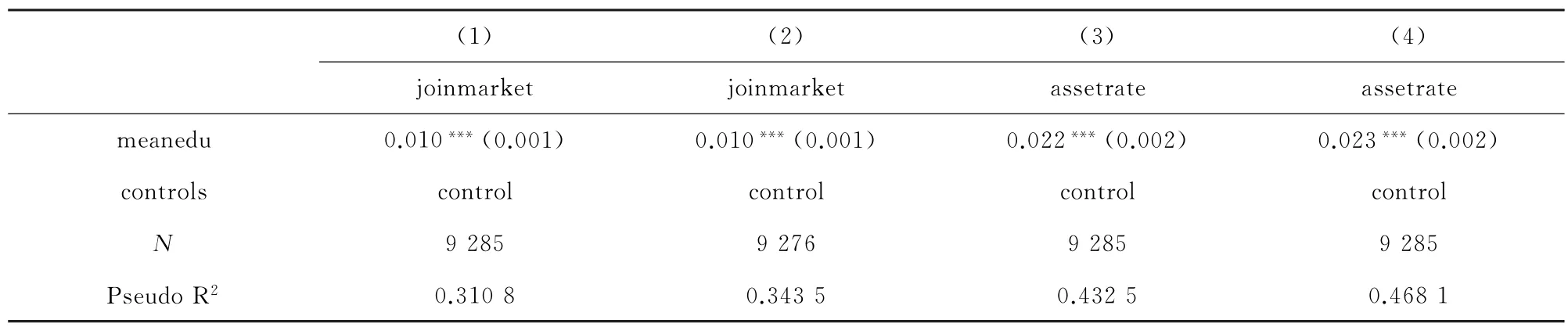

教育水平对风险金融市场参与可能性通过Probit模型回归,投资深度通过Tobit模型回归,由表2可知,结果均在1%水平上显著为正。教育水平每提升1年,家庭投资风险性金融资产的概率将提高0.8%,并且风险性金融资产投资占总资产的比重会提高1.7%。户主年龄、家庭收入、支出提高均会使风险性金融资产投资概率和投资比重增加,与以往研究结论[12-13]一致。具有城镇户籍会对风险金融市场参与广度和投资深度产生正向影响,负债、家庭人口规模上升对风险金融市场参与广度和投资深度产生负向影响。

表2 基准回归实证结果

2.2 稳健性检验

2.2.1 内生性问题 由于家庭风险性金融资产配置可能会影响户主受教育程度,产生内生性问题,需选取工具变量进行稳健性检验。母亲教育水平是影响子代教育的重要因素之一,且不会直接影响家庭风险性金融资产配置,能满足相关性和外生性要求,因此将其作为工具变量。稳健性检验结果中,(2)、(4)两列Wald检验P值分别为0.000 8和0.002 4,均在1%水平上显著,说明工具变量选取有效(表3)。引入工具变量后的估计结果和基准回归结论一致。

表3 引用工具变量的稳健性检验结果

2.2.2 更换工具变量 一个家庭中父亲和母亲都是不可或缺的角色,因此对工具变量重新定义,将其替换为户主父亲与母亲教育水平均值。由表4可知,结果均在1%水平上显著为正,并和基准回归结论一致。(2)、(4)两列Wald检验P值分别为0.002和0.008,均在1%水平上显著,说明工具变量选取有效。

表4 更换工具变量的稳健性检验结果

2.2.3 更换解释变量 重新定义解释变量检验稳健性,将户主受教育程度更换为家庭夫妻平均受教育年限,回归结果见表5,研究结论仍然稳健。

表5 更换解释变量的稳健性检验结果

3 机制与异质性分析

3.1 机制检验

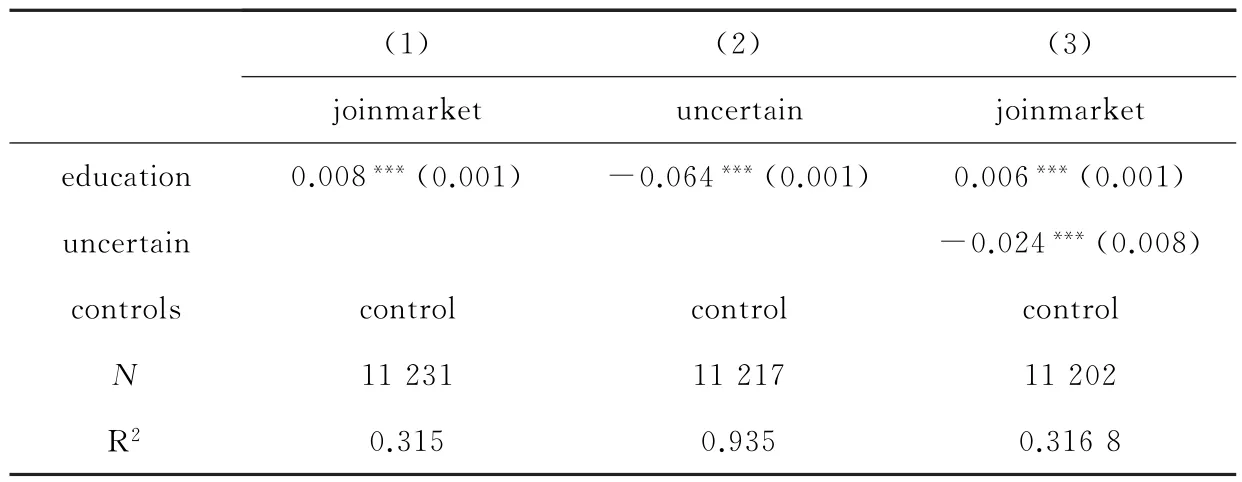

综合考虑可能影响家庭收入预期的因素,将家庭平均年龄、平均教育水平、就业比重、受访者性别、有无工作、所在地区作为自变量,家庭纯收入的对数作为因变量进行OLS估计,用计算所得残差衡量收入不确定性[14-15],构建模型lnrevenuei =ν+ζi×X i +δ×provincei +εi。获取收入不确定性指标后,通过中介效应模型[16-18]进行机制检验。

由表6第(2)列可知,教育水平提升会显著降低家庭收入不确定性,第(3)列则表明收入不确定性会显著降低家庭参与风险性金融市场的可能性,且教育水平对风险性金融市场参与广度的正向影响降低。由表7 第(3)列可知,收入不确定性会显著降低家庭风险性金融资产投资比重,且教育水平对风险性金融资产投资深度的正向影响降低。结果均证实存在收入不确定性影响机制。这是因为,教育水平提升增强了户主的就业机会和就业质量,即便失业也能够获取到更好的失业保障,因此其收入不确定性下降,家庭参与风险性金融市场概率提高,风险性金融资产投资比重增加。

表6 教育对风险性金融资产投资参与影响的收入不确定性机制

表7 教育对风险性金融资产投资比重影响的收入不确定性机制

3.2 异质性分析

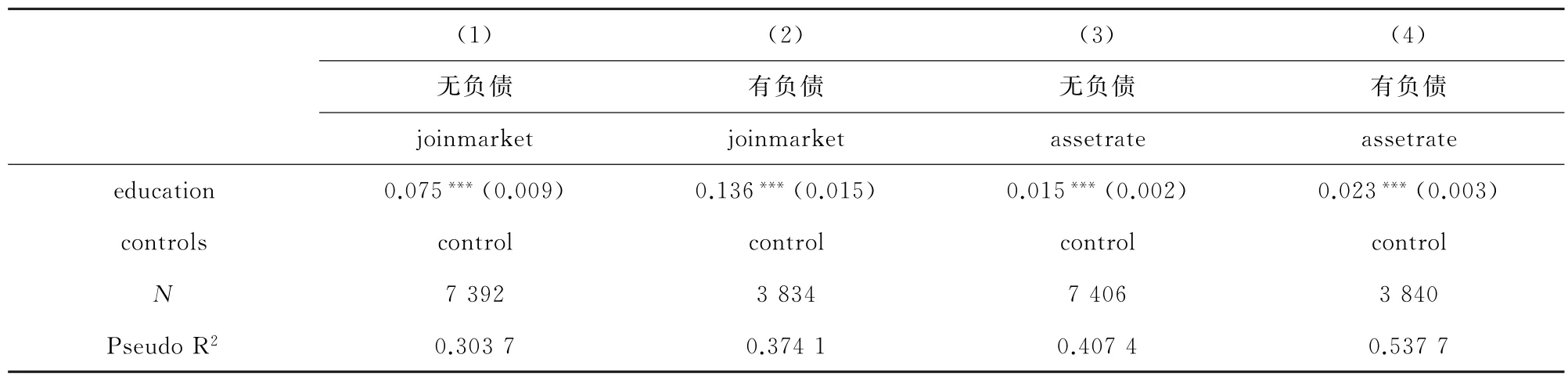

3.2.1 负债异质性 按家庭有无负债分组回归,可知相较于无负债家庭,有负债家庭中教育水平对风险性金融资产投资的正向作用更大(表8)。似无相关模型所得组间系数差异检验P值(前两列为0.000 7,后两列为0.057 4)分别在1%和10%水平上显著,说明家庭负债状况会产生异质性影响。这可能是因为有负债家庭支出存在刚性,抗风险能力较弱,户主受教育程度提升能够降低收入不确定性,使家庭能更好地应对风险冲击,其对家庭风险性金融市场参与广度和投资深度的促进作用更大。

表8 负债异质性影响

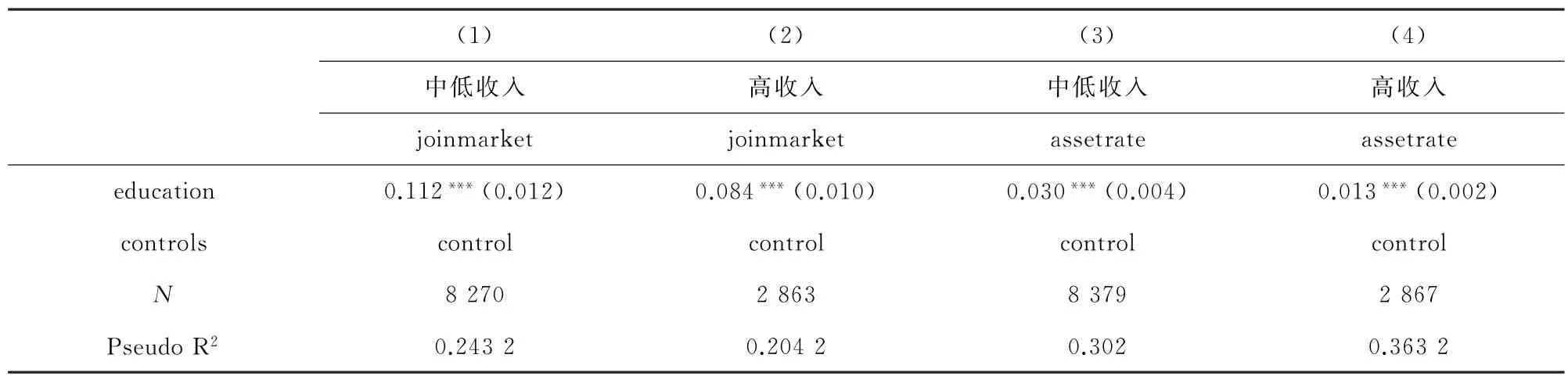

3.2.2 家庭收入异质性 按家庭收入差异分组回归,家庭收入低于75%分位数设为中低收入群体,大于等于75%分位数设为高收入群体(表9)。相较于高收入家庭,教育水平提升对低收入家庭影响更大。组间系数差异检验P值(前两列为0.090 7,后两列为0.000 4)分别在10%与1%水平上显著,说明家庭收入水平会产生异质性影响。可能是由于教育水平提升能够更有效地降低中低收入家庭收入不确定性,提高其风险金融市场参与意愿,增加风险性金融资产投资比例。

表9 家庭收入异质性影响

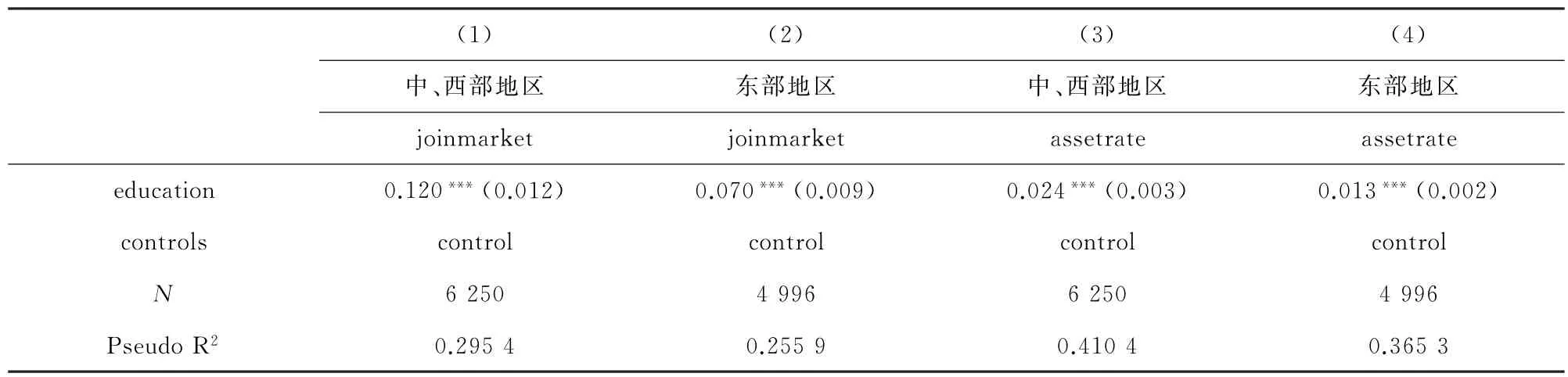

3.2.3 区域异质性 借鉴北京市宏观经济与社会发展基础数据库,将家庭所在区域分为东部和中、西部:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、广西、海南为东部地区,山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南为中部地区,重庆、四川、贵州、云南、西藏、陕西、甘肃、宁夏、青海、新疆为西部地区,对两个子样本回归(表10)。尽管受教育程度对家庭风险性金融市场参与广度和投资深度均在1%水平上显著为正,中西部地区家庭较于东部地区家庭样本中影响更大。原因可能是,中西部地区发展水平低于东部地区,收入水平的不稳定性更高,因此教育水平的提升能够更有效降低其家庭收入不确定性,组间系数差异检验P值(前两列为0.002 6,后两列为0.006 6)均在1%水平上显著,与以往研究结论一致[19-20]。

表10 区域异质性影响

4 结论

本文基于2018年CFPS数据,从收入不确定性的视角研究分析教育水平对家庭风险性金融资产配置的影响。教育水平提升提高了家庭风险性金融市场参与概率,增加了家庭风险性金融资产投资比重。为缓解内生性问题,先后以户主母亲教育水平和父母平均教育水平作为工具变量,所得结果证明了研究结论的稳健性。机制检验发现,教育水平提升增强了户主劳动力市场竞争力,降低了家庭收入不确定性,进而增加了家庭在风险金融市场的参与广度与投资深度。异质性分析发现,教育水平在有负债家庭、中低收入家庭和中西部家庭中,能够对风险性金融资产配置产生更加显著的正向影响。下一步将从风险偏好、人格特征等角度,完善教育对风险性金融资产配置的机理研究,并结合实时政策,运用准自然实验法,提高研究结论的稳健性。

猜你喜欢

当代水产(2021年8期)2021-11-04

草堂(2020年11期)2020-11-18

东西南北(2017年9期)2017-05-24

绿色科技(2016年24期)2017-03-30

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

中国中医药现代远程教育(2014年11期)2014-08-08

实践·党的教育版(2014年4期)2014-05-15

安全(2014年12期)2014-02-27

天津大学学报(社会科学版)(2013年3期)2013-03-11