基于PVAR 模型的信贷投放、土地财政与城市基础设施水平关系研究

2022-09-05 13:31陈静仪张

青岛大学学报(自然科学版) 2022年3期

陈静仪张 旭

(青岛大学经济学院,青岛 266061)

改革开放以来,中国经济快速发展,城市化水平不断提高,城市基础设施建设取得显著进展。中国城市基础设施建设资金主要来源于财政预算支出和银行信贷投放[1],其中地方财政持续推动城市化进程发展。然而,现行财政分权体制极大制约地方政府的可用资金。面对财权与事权不对等的压力,地方政府大多通过“土地财政”扩大收入来源,以加快城市基础设施建设[2-5]。城市基础设施完善提高了土地价值,政府能够获取更多的土地出让收益[6-8]。当前,中国经济发展进入新常态,国家加大力度调控房地产市场,地方政府基于土地出让收益的融资模式难以满足庞大的城市基建资金需求[9],金融对城市基础设施建设的作用日益凸显。银行信贷资金规模大、受限少,使用更加灵活,能够提供充足的城市基础设施建设资金[10-12];金融机构可通过支持政府与社会资本合作,创新城市基础设施建设投融资机制[13]。另一方面,城市基础设施建设会促进区域经济增长,从而推动金融市场发展、促进融资渠道多元化[14-15]。土地财政和信贷投放是传统城市基础设施资金来源,二者呈显著正相关,地方政府通常以投融资平台为载体,抵押土地获得银行贷款,弥补地方建设资金的不足[16-17]。综上,现有文献侧重于信贷投放、土地财政和城市基础设施两两关系研究,本文则将信贷投放、土地财政和城市基础设施水平纳入同一个内生系统,建立面板向量自回归模型,进行广义矩估计,通过脉冲响应函数和方差分解研究三者之间的动态影响。

1 研究设计

1.1 变量说明

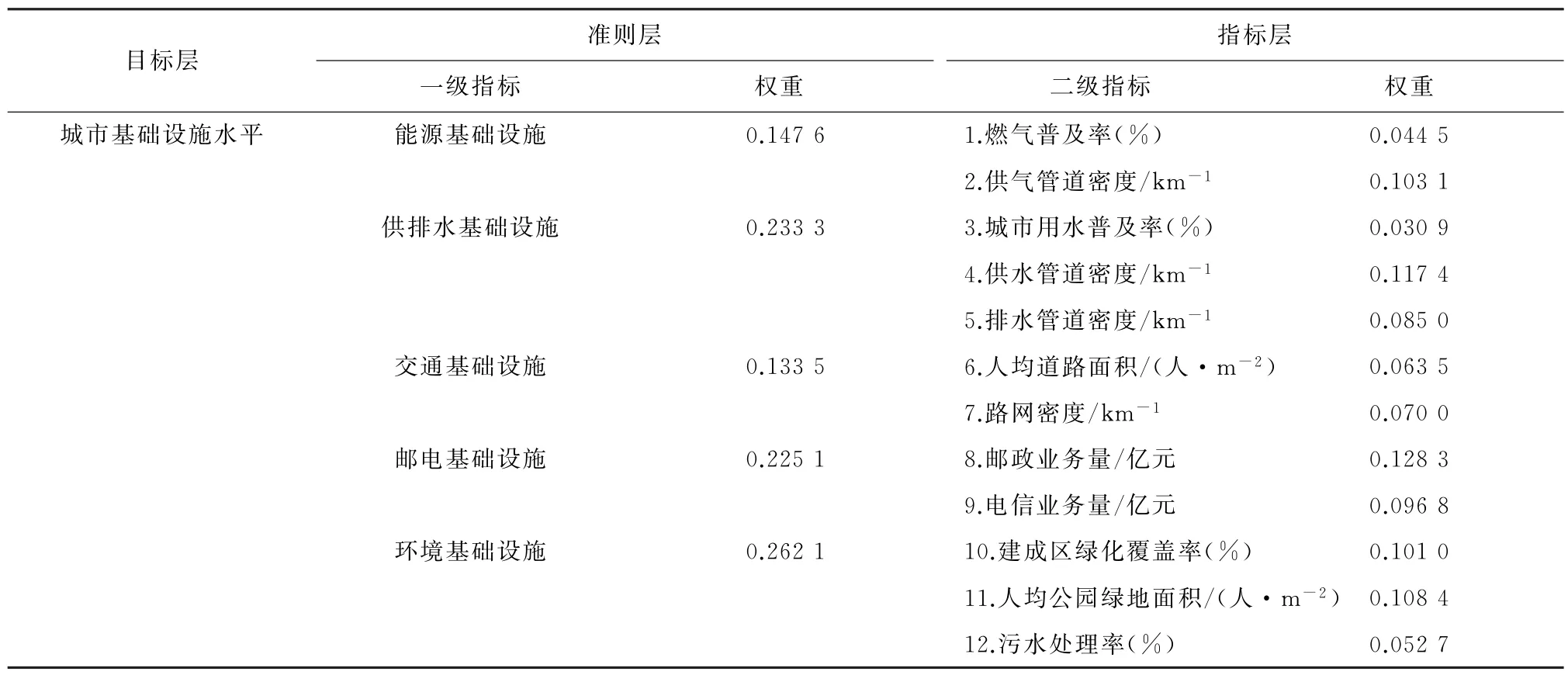

(1)城市基础设施水平(inf) 《城市规划基本术语标准》将城市基础设施分为工程性基础设施和社会性基础设施。工程性基础设施指能源供应、给水排水、交通运输、邮电通信、环境保护等设施。社会性基础设施指文化教育、医疗卫生等设施[18]。本文采用工程性基础设施的概念,设置能源基础设施、供排水基础设施、交通基础设施、邮电基础设施和环境基础设施5个一级指标,选取12个二级指标,构建城市基础设施指标评价体系。各项评价指标及其权重的计算结果见表1。

表1 35个大中城市基础设施水平评价指标及权重

(2)土地财政(gov) 采用各城市地方政府土地出让收入与地区生产总值的比重衡量土地财政规模。

(3)信贷投放(fin) 由于缺乏各城市金融机构对城市基础设施项目贷款的微观数据,故采用该城市所在省份的中长期贷款与各省地区生产总值的比重衡量金融机构中长期的信贷支持能力。

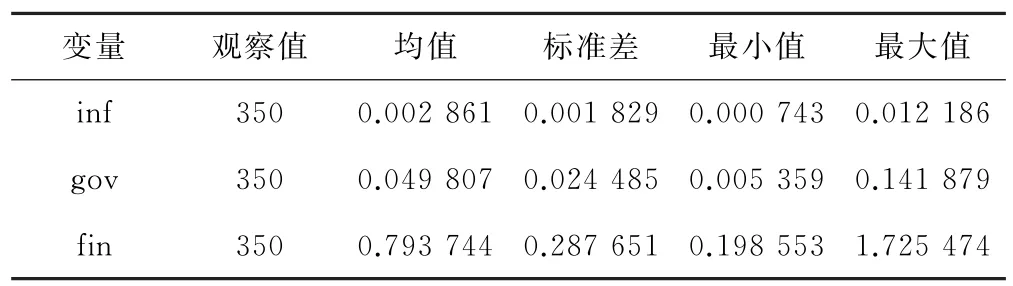

1.2 数据来源与描述性统计

鉴于相关研究文献集中于35个大中城市,且同济大学智库于2019年底发布《中国城市可持续发展绿皮书(2017—2018)—中国35个大中城市可持续发展评估》,本文选取中国35个大中城市(包括4个直辖市、26个省会城市、5个计划单列市)作为研究对象。统计数据来源于《中国城市统计年鉴》、各省市《统计年鉴》《中国国土资源年鉴》、年度财政预决算报告、中国人民银行《中国区域金融运行报告》。变量基本统计描述见表2。

表2 变量描述性统计

1.3 模型设定

基于面板向量自回归模型(PVAR)分析变量及其滞后变量与其他变量之间的动态关系

其中,i表示城市,t表示年份,p表示内生变量的滞后阶数,γj为待估滞后项系数矩阵,αj为固定效应向量,βt为时间效应向量,εit为随机干扰项。

2 实证结果与分析

2.1 面板单位根检验

为获得平稳数据,将数据对数化处理,得到lninf、lngov和lnfin。实证研究前,需对数据进行平稳性检验。通常采用LLC检验和ADF-Fisher检验,如果检验中均拒绝原假设,则序列是平稳的,反之不平稳。LLC检验仅适用于长面板数据(T>n),但本文数据的时间维度T较小,为此选择适用于短面板数据(T<n)的HT面板单位根检验。面板单位根检验结果显示变量都是平稳序列(表3),表明可以构建PVAR 模型。

表3 面板单位根检验

2.2 模型滞后期的选择

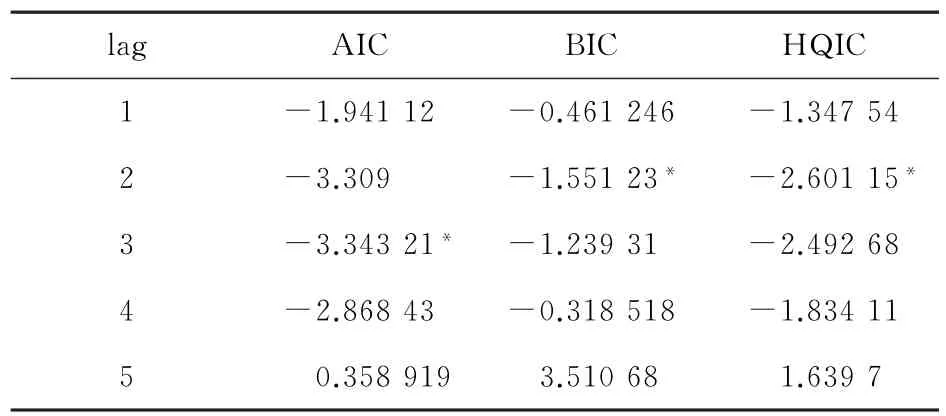

依据赤池信息准则(AIC)、贝叶斯信息准则(BIC)、汉南—奎因信息准则(HQIC)3个准则判断最优自回归滞后阶数。检验结果见表4(*表示建议选择的最优阶数),当滞后期数为3时,AIC 准则为最小值;当滞后期数为2时,BIC、HQIC两个准则均为最小值。根据多数准则,选择建立PVAR(2)模型探析信贷投放、土地财政与城市基础设施水平之间的动态关系。

表4 PVAR 模型最优滞后期

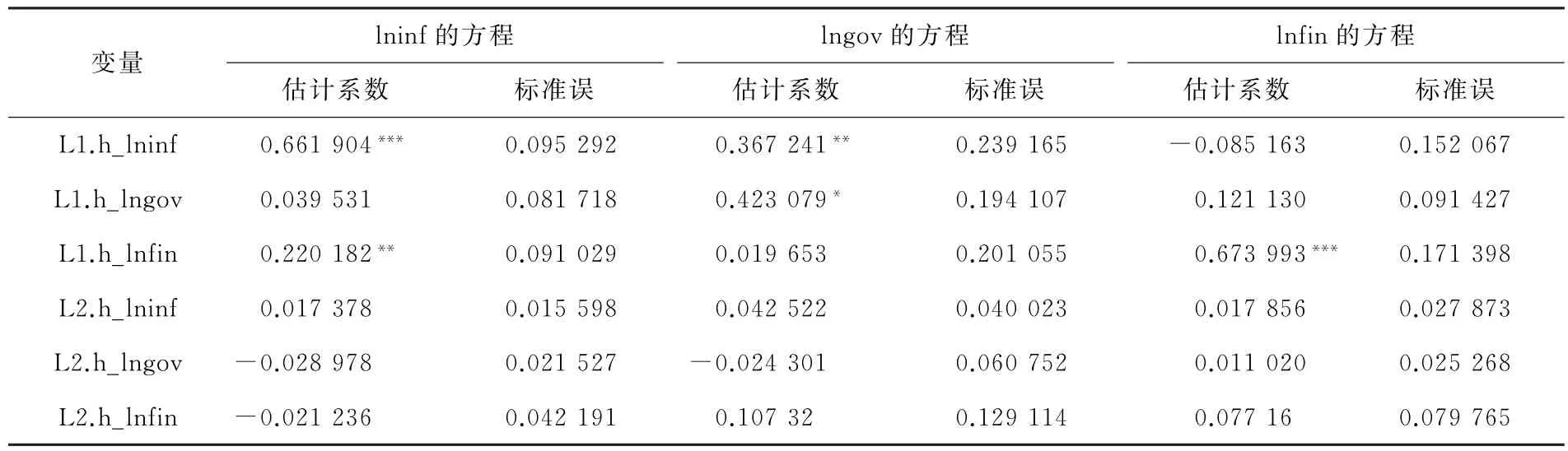

2.3 PVAR模型的广义矩(GMM)估计

采用广义矩阵估计法(GMM)估计参数,模型估计结果见表5。从城市基础设施的方程可知,在1%的显著性水平上,滞后1期的城市基础设施对现期的基础设施有显著的正向作用,表明城市基础设施已经形成自我驱动能力。城市基础设施建设促进城镇化发展,城市化水平提高致使社会增加对城市基础设施的需求。滞后1期的信贷投放在5%的显著性水平显著正相关,滞后1期的土地财政系数为正,表明短期内两者对城市基础设施都是正向效应,信贷投放的作用更加显著。这说明地方政府土地出让收入有限,而通过银行借贷资金所受限制较少,可以充分支持城市基础设施建设。滞后2期的信贷投放和土地财政的系数为负,说明信贷投放、土地财政均对城市基础设施具有长期负向作用,现有的依赖银行信贷和土地收入的融资模式难以为继。

表5 PVAR 模型GMM 估 计结果

从土地财政的方程可知,在10%的显著性水平上,滞后1期的土地财政对自身有正向作用,但是土地财政的滞后2期对自身有负向作用,说明土地资源有限,政府卖地所获收入越多,就会透支城市未来的土地出让收入,土地财政长期不可持续。滞后1期的城市基础设施在5%的显著性水平上显著正相关,表明城市基础设施水平的提升会增加土地价值,从而增加土地财政收入。滞后1期、2期的信贷投放系数都为正,表明城市所获信贷资金会促进城市基础设施建设,提高土地价值,从而增加土地出让收入。

从信贷投放的方程可知,在1%的显著性水平上,滞后1期的信贷投放对现期的信贷投放有显著的正向作用,表明信贷投放具有良好的自我循环能力。金融机构增加信贷投放规模会获得更多的利息收益,可支配资金增多,有能力投放更多贷款资金。滞后1期的城市基础设施系数为负,滞后2期的城市基础设施系数为正,说明短期城市基础设施对信贷投放有抑制作用,长期具有促进作用。滞后1期、2期的土地财政系数均为正但不显著,因为金融机构投放于城市基础设施项目的信贷以土地抵押贷款为主,土地价值上升,项目公司会获得更多信贷投放。

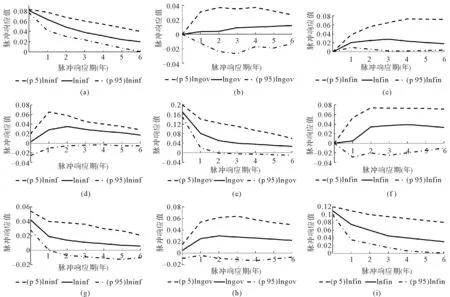

2.4 脉冲响应分析

脉冲响应函数是刻画经济变量之间的长期动态冲击效应和影响轨迹的有效工具。图1中间黑色实线为脉冲响应函数,两侧虛线表示1 000次Monte-Carlo模拟的95%置信区间。城市基础设施(lninf)受到自身冲击会产生正向影响,之后影响力度逐渐减弱;受到土地财政的冲击会从0值持续缓慢上升到一定的水平,之后几乎保持不变;受到信贷投放的冲击后第一年会快速上升,随后缓慢上升至最高点,然后缓慢下降。土地财政(lngov)受到自身冲击会产生正向影响,之后影响力度逐渐减弱;受到城市基础设施的冲击后前两年会上升,随后逐渐下降;受到信贷投放的冲击后前期几乎没有响应幅度,然后缓慢上升。信贷投放(lnfin)受到自身冲击会产生正向影响,之后影响力度逐渐减弱;受到城市基础设施的冲击会从最大值下降趋近于0;受到土地财政冲击会小幅上升到正向最大值,之后下降趋近于0。

图1 脉冲响应图

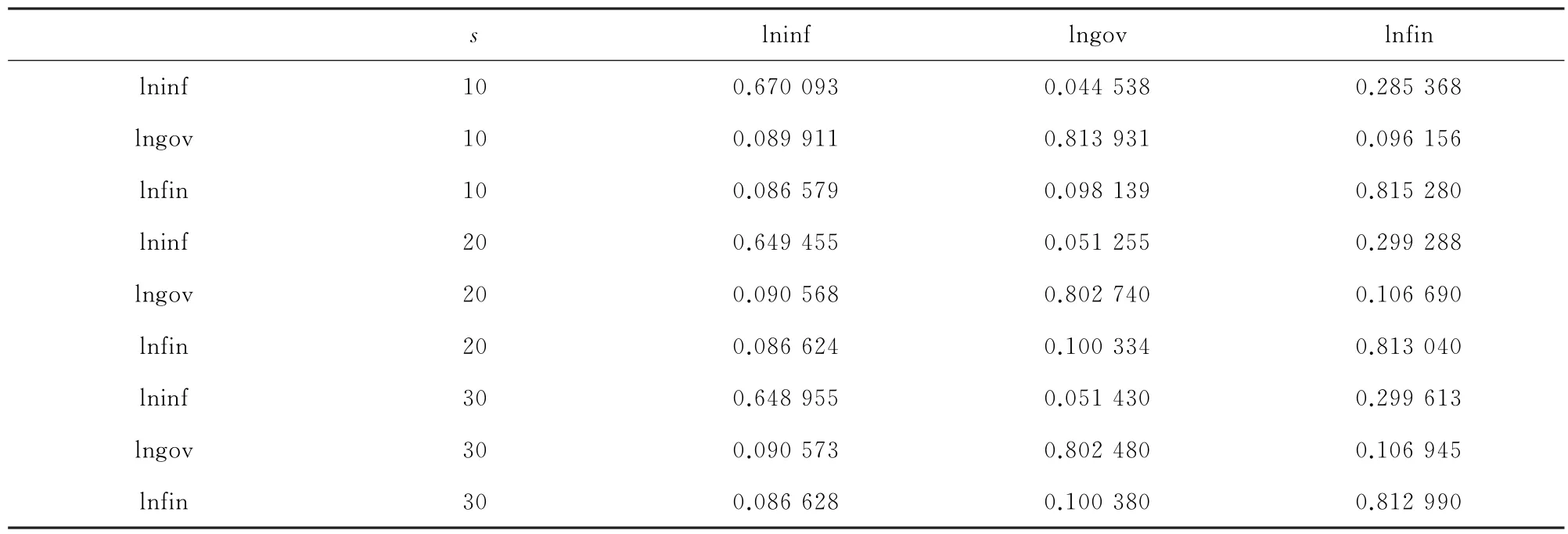

2.5 方差分解

通过方差分解,观察经济变量之间变动的贡献度,分析各变量在今后一段时期内相互影响情况和变化趋势。第10期、第20期和第30期的方差分解结果见表6。可知,城市基础设施的方差贡献率主要源于自身和信贷投放,在第10期分别为67.01%和28.54%,在第30期分别为64.9%和29.96%。土地财政对于城市基础设施水平的贡献有限,从第10期的4.45%到第30期的5.14%。土地财政在第10期对自身的方差贡献率最高,为81.39%;其次是信贷投放的方差贡献率,为9.62%;最后是城市基础设施的方差贡献率,为8.99%。各变量的贡献率之后趋于稳定,变化不明显。信贷投放方差贡献率主要源于自身,在第10期时为81.53%,到第30期仍然保持81.3%,城市基础设施和土地财政对信贷投放的贡献率较小。这表明信贷投放对自身影响作用最大,而城市基础设施和土地财政对信贷投放的影响力不显著。

表6 各个变量的方差分解

3 结论及建议

本文通过构建面板向量自回归(PVAR)模型分析信贷投放、土地财政和城市基础设施水平的长短期动态机制。结论表明,信贷投放和土地财政短期内可提供充足城市基础设施建设资金,但是二者无法长期持续促进城市基础设施建设,需要开辟新的资金来源渠道。据此建议,短期内地方政府可以通过信贷资金和土地出让收入满足基础设施需求。长期来看,地方政府可以控制信贷规模,减少土地依赖,加大力度引导和鼓励其他来源的资金投向城市基础设施领域,比如激发社会资本的活力来支持城市基础设施建设。由于城市土地出让收入数据可得性的限制,本文无法研究中国所有地级市的土地财政与基础设施之间的关系。鉴于不同城市的土地依赖程度不同,随着地方政府严格落实财政预决算信息公开,今后可增加研究对象及其样本量,降低城市个体差异对研究结果的影响。

猜你喜欢

机械工业标准化与质量(2021年10期)2021-11-19

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

疯狂英语·新悦读(2020年1期)2020-02-20

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

模具制造(2019年4期)2019-06-24

初中生世界·九年级(2017年10期)2017-11-08

摄影之友(影像视觉)(2017年1期)2017-07-18

无锡职业技术学院学报(2015年3期)2015-02-28

中国工程咨询(2014年1期)2014-02-16