基于哈佛分析框架在物流企业财务分析中的应用研究

2022-09-06 06:31解艳玲

中国储运 2022年8期

文/解艳玲

物流业融合了运输、仓储、信息等多项业务,A公司作为首家在创业板上市的物流企业,在行业内有着重要地位,因此文中以其为例进行分析,基于哈佛分析框架,以A公司2017~2021年的年报数据和公开信息,研究影响公司的主要财务因素,并提出具体可行的建议,以期为企业管理者及其他利益相关者提供借鉴。

一、哈弗分析框架概述。

哈佛分析框架是在传统财务指标分析的基础上,结合企业内外环境中的机会与风险,科学系统地进行逻辑分析,进而指明企业未来发展方向。该框架包含战略、会计、财务和前景四个方面,既定量分析财务会计数据,也定性分析非财务信息[2]。由表及里层层深入的分析能够有效把握财务分析方向,大大增强数据的逻辑性与科学性,为投资者决策提供可信的支持。

二、A物流公司简介。

物流公司A成立于2001年,于2015年取得证监会批文,注册资本1600万元,获准登陆A股市场。通过几年的奋斗,A公司作为业内领先的物流配送公司之一,为顾客创造了优质的一体化综合配送服务。依靠高效安全的商品流通渠道,A公司在物流市场占有一席之地,后又逐步把业务扩展至整个价值链前端的产、供、销等各环节,并最终发展形成,为顾客提供一体化服务的现代综合物流体系,从整体的物流业务角度看A公司始终居于主导地位,有很大的代表性[3]。

三、SWOT分析

3.1.1 优势。A公司从成立以来,始终重视研发与创新,技术积累深厚,不断追求运营模式和技术平台上的创新升级,积极应用先进前沿技术,努力为客户提供一体化的综合物流服务,并希望凭借自身产品、创新服务增加公司核心竞争力。

3.1.2 劣势。内部管理。随着公司扩张,子公司和参股公司数量相应增多,业务规模扩大的同时也存在因子公司决策失误带来的经营管理风险,总体而言,公司的管理和内控难度增加,公司现有管理体系未必能完全适应未来的扩张。资金使用效率。A公司自身扩张的步伐加快,对其他公司进行并购,内部也出现了融资困难、项目投资收益率低和物流工程与管理资金紧张等问题。

3.1.3 外部机会。近年来,我国经济持续增长,外贸需求增大,为物流行业的发展提供了宏观基础。中央政府和地方政府陆续出台的一系列关于物流的扶持政策,挖掘了物流行业的巨大发展潜力。并购重组。公司借助资本市场平台,整合了相关产业链上的资源,借助投资与收购等手段加快外延式扩张。如,对多家快递公司并购重组,引进了新技术,提高物流服务水平,业务范围也更宽广。合作共赢。早在2016年,公司就与多家快递公司达成合作,一起在大数据应用、智能化仓储、城市智能物流和跨境电商等领域共谋发展。

3.1.4 外部威胁。国家因战略需要而加大对公路、水路、航空等物流基础设施的建设、人民物质生活条件提高拉动互联网购物的繁荣、国家政策的扶持导致行业规模的扩大,更多的资本流入物流行业,中小型物流企业如雨后春笋般纷纷成立,加剧了物

C流行业的竞争程度。尤其在数量偏多的第三方物流中小企业中,服务同质化、基础设施弱等问题愈显严重,但这部分企业仍采取低价吸引客户的措施,恶意扰乱市场。投资收益降低,公司的全资子公司因行业增长趋缓、竞争加剧等问题,盈利达不到预期。

3.2 会计分析

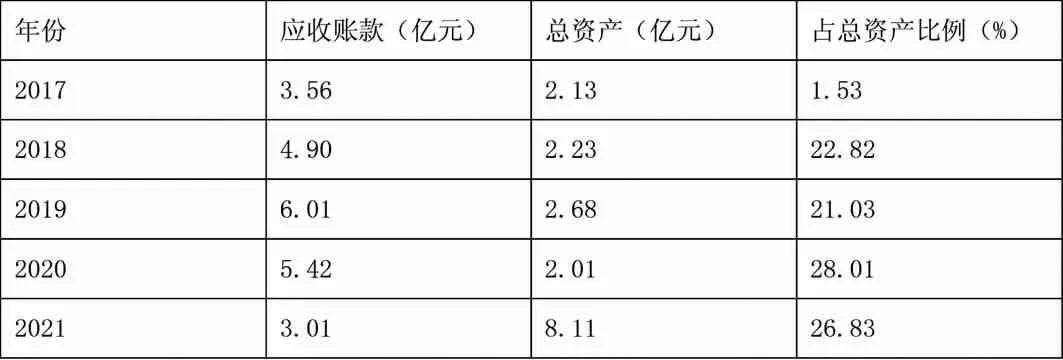

3.2.1 应收账款质量。A公司主要一直对三类应收账款计提坏账准备,并且公司2017~2021年的坏账准备政策未变更,前后各期坏账准备计提比例无变化,因此,公司不存在利用坏账准备计提政策粉饰财报的动机。但由于公司并购亿程信息后,为提高业绩放宽了赊销政策,导致A公司的应收账款随时间的推移而增多,坏账比率上升,造成企业净利润下滑。

表一.A公司2017~2021年应收账款质量对比

通过表1可以看出,随着公司总资产的大幅减少,应收账款所占的比例却没有明显下降,说明A公司的账款回收不理想,较多资金被应收款项所占用,可能会给企业带来资金周转问题。

表二.A公司2017~2021年盈利质量对比

3.2.2 盈利质量。从表2统计数据可以看出,2017年和2018年非经常性损益占净利润比例较大,据年报披露其非经常性损益项目金额的主要来源是政府补助、债务重组和营业外收入,虽不明显存在利用关联交易操纵利润的盈余管理行为,但也说明A公司的净利润不是主要来源于主营业务,所以公司经营业务仍存在问题,核心竞争力较弱,说明公司的主营业务未发挥作用,营业能力较差。2019年以后,非经常性损益金额下降,占净利润的比例也减少,但公司的净利润表现亦不景气,更加反映出公司主营业务发展有所欠缺,仍应当重视主业,提升公司盈利。

3.3 运营能力分析

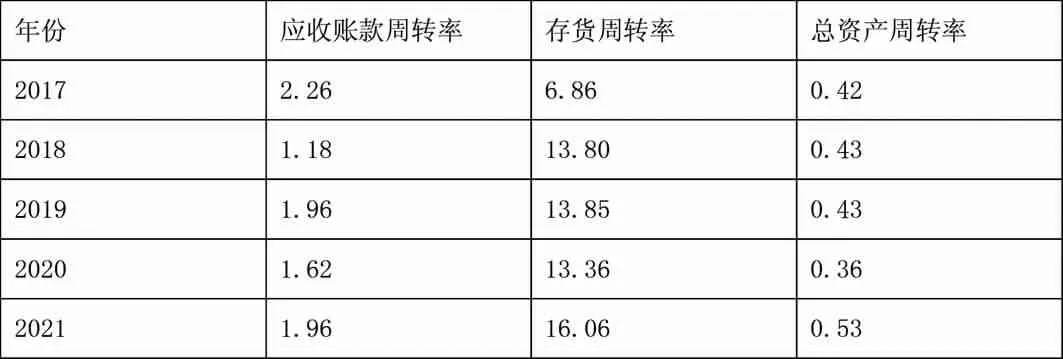

表四.A公司2017~2021年盈利能力指标

各类资金周转状况体现营运能力的强弱,应收账款周转率直接体现应收账款的变现速度,如表四所示,A公司近五年的应收账款周转速度整体而言是下降的,表明企业货款收回不及时,流动性差,容易发生坏账。分析其原因可知公司在其他公司后,给予部分客户较长信用期限,导致应收账款余额逐年增加。存货和总资产周转情况好转,说明A公司对存货等资产的使用效率提高,有利于企业发展。总之,该企业在营运能力方面表现尚可。

3.3.4 成长能力分析

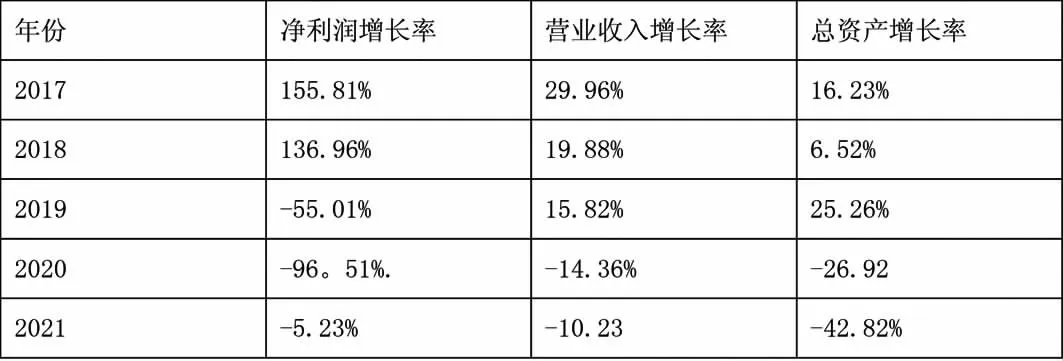

成长能力反映企业后续的经营拓展潜力。由表五可知,A公司的净利润连续三年为负,营收和总资产自2010年起下降,说明公司的资产规模、扩张能力、成长性在一定程度上都衰退了。企业资本累计速度慢和资产规模小的主要原因在于2019年起越来越多的企业加入智慧物流行业,竞争加剧,公司不得不面临转型升级,市场份额变化,其次因公司业务规模扩大、全资收购嘉信仓储支付大量现金而发展动力不足、报关报检送货等业务减少、成本费用增加导致利润同比下降。总而言之,公司竞争力下降、发展潜力变低。

表五.A公司2017~2021年成长能力指标

四、前景分析。

物流产业在较大程度上可以通过电子商务行业促进并取得更快的发展,中国传统电子商务市场占有率已经在2019年左右上升了大约21%。从目前的数据看来,在2020年尽管出现了疫情的影响,但仍然将会创下新的历史纪录。由于中国国内传统的电子商务市场逐渐下沉三、四线城市,因此物流市场的需求量将会显著增加,并且随着中国跨境电商的蓬勃发展,在未来数年内这些市场都将会给中国物流产业发展提供全新的机会。从各方面来看,中国现代物流市场在未来的发展空间非常巨大。A公司近年来投资了巨大的研究基金,以提供技术创新能力,这也给A公司的可持续发展带来了充足的动能,因此A公司在未来发展的前途非常广阔。

五、建议。

通过对A公司2017~2021年的财报分析可以看出,其发展并不稳定。由于同行竞争日趋激烈以及自身的不断扩张,企业的盈利、营运能力都有所下滑[4]。所以,想要继续提高企业盈利水平,A公司应根据不同的市场需求制定不同的服务策略,将市场细化后提供差别化服务。A公司也可以考虑将一些非核心的业务进行外包,来进一步降低企业的成本,从而来提升业务量,提高市场份额[5-6]。考虑到公司的优势,A公司的冷链等新兴业务收入逐年增加,公司可加大这方面的投资,来获取更大的业务收入。把握好世界经济一体化带来的机遇,加大人才培养力度,将智慧物流和传统物流相结合,开拓国际物流市场,打造新型物流企业。

引用出处

[1]江润泽.基于哈佛分析框架的物流企业财务分析——以顺丰为例[J].物流工程与管理,2022,44(01):152-154.

[2]林冬君.基于哈佛分析框架下的新宁物流财务分析[J].物流工程与管理,2021,43(12):141-144.

[3]张莹.基于哈佛分析框架的三全食品财务分析[D].河南科技大学,2021.

[4]刘丹慧.哈佛分析框架在企业财务分析中的应用研究——以DF公司为例[J].大众投资指南,2021(17):193-194.

[5]汤蔚琦.哈佛分析框架下跨境电商企业财务状况分析与评价[D].中国矿业大学,2021.

[6]晁睿智,李登明.基于哈佛分析框架下的物流企业财务分析——以顺丰为例[J].物流技术,2021,40(02):41-43+66.

猜你喜欢

小猕猴智力画刊(2022年10期)2022-11-02

黑龙江大学自然科学学报(2022年1期)2022-03-29

小资CHIC!ELEGANCE(2022年1期)2022-01-11

大众投资指南(2021年23期)2021-12-06

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

华人时刊(2018年15期)2018-11-10

消费导刊(2018年8期)2018-05-25

燕山大学学报(2015年4期)2015-12-25

现代企业(2015年2期)2015-02-28