基于奖惩的政府付费PPP项目支付机制研究

2022-09-26 03:16吕俊娜陈博雅

西安理工大学学报 2022年2期

吕俊娜, 陈博雅

(重庆交通大学 经济与管理学院, 重庆 400074)

PPP模式通过引入私营部门的先进技术和高效管理,对提高项目开发和运营的效率大有裨益,被广泛应用于交通运输领域[1]。支付机制作为PPP合同的核心,对项目是否成功至关重要[2]。在使用量付费模式下,由于私营部门具有信息优势,当政府难以有效监管项目的建设质量和运营质量时,私营部门可能会为了减少建设成本而偷工减料,或为了减少运营成本而降低项目的养护标准及养护频率,从而造成偷懒问题[3]。更为不利的是,由于政府的支付金额仅与项目的实际使用量挂钩,未与项目的建设质量水平和运营服务水平挂钩,故私营部门缺少提高建设质量水平和运营服务水平的动力,从而造成项目的整体次优问题[4]。而偷懒问题和整体次优问题作为使用量付费模式的隐性弊端,若得不到妥善解决,将会造成项目的寿命周期缩短、项目的建设质量和运营服务质量低下,社会的总体效率降低。因此,如何有效地解决偷懒问题和整体次优问题具有重要的理论和实践意义。

为解决PPP项目因公私双方信息不对称导致的偷懒问题,现有学者大多从强化绩效监管方面提出建议。部分学者认为政府监管是必要的,通过加强PPP项目的绩效监管能避免公共利益受损[5-7]。Liu等[8]运用演化博弈理论分析了政府监管对私营部门策略选择的影响,发现政府和私营部门不存在单一的演化稳定策略,私营部门会出现周期性的偷懒问题。高若兰等[9]运用演化博弈理论分析了政府不同监管方式对私营部门策略选择的影响,指出降低监管成本、增大惩罚力度有助于减轻私营部门的偷懒问题。周亦宁等[10]运用前景理论和演化博弈理论分析了政府监管对私营部门策略选择的影响,认为提高项目的绩效标准、增大偷懒的惩罚系数和提高政府的监管概率可抑制私营部门的偷懒问题。

同时,为解决PPP项目因政府激励不足导致的整体次优问题,现有学者大多从优化绩效激励方面提出建议。部分学者认为合适的激励机制能诱使私营部门提高努力水平,从而提高公共利益[11-13]。赵卓等[14]基于委托代理理论构建了公私双方合作的激励模型,指出设计合适的补贴政策和绩效考核机制能提高私营部门的努力水平。肖万等[15]构建了两阶段委托代理模型和绩效激励模型,分析了政府补贴和收益分配对私营部门最优努力水平的影响,认为可通过绩效激励来提升私营部门的努力程度。Shang等[2]构建了斯塔伯格博弈模型,研究了政府不同支付方式对整体绩效的影响,提出合适的绩效支付比例有助于实现整体最优。

综上所述,国内外学者对PPP项目中的偷懒问题和整体次优问题均已进行了较为充分和深入的研究,但仍有提升的空间。首先,现有研究大多将PPP项目中的偷懒问题和整体次优问题分开研究,并未考虑到偷懒问题和整体次优问题在PPP项目中常常伴随出现,具有一定的共生性;其次,现有研究认为,绩效惩罚和绩效激励有助于解决PPP项目中的偷懒问题和整体次优问题,但并未对奖惩系数的阈值进行定量分析。

鉴于此,本文基于演化博弈模型,定量地分析不同的奖惩制度如何影响政府付费PPP项目中政府和私营部门的演化稳定策略,以期解决使用量付费模式存在的偷懒问题和整体次优问题,为政府完善支付机制设计提供理论支持。

1 基准模型

1.1 模型假设及得益矩阵

某市计划投资建设某交通PPP项目,拟采用政府付费模式,PPP合同中关于支付机制的约定:政府每季度按影子通行费率和实际通行量来支付影子通行费。假设政府和私营部门均为有限理性,双方可通过持续地学习、模仿来优化各自的策略抉择。在合同履行过程中,由于政府和私营部门的目标不同,且私营部门具有信息优势,私营部门出于自身利益最大化的考虑,可能会选择偷懒、正常运营和努力运营这三种策略。假定私营部门的三种策略不影响道路的交通量,仅影响道路的服务水平。与此对应,政府出于公共利益最大化的考虑,可能会选择正常监管和严格监管这两种策略。因此,总共有六种可能发生的情形。

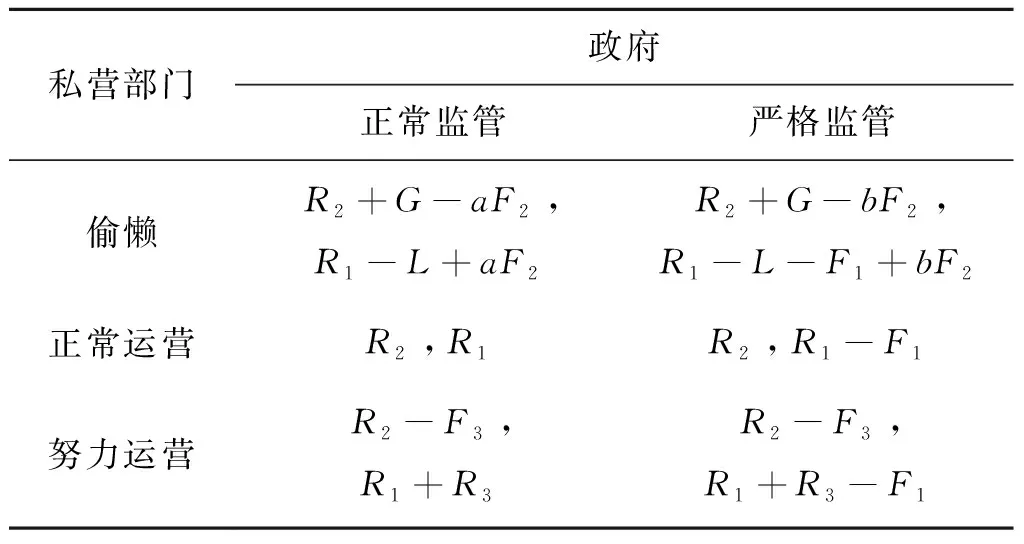

1) 当私营部门正常运营、政府正常监管时,双方均获取正常收益,其中政府的收益为R1,私营部门的收益为R2,双方整体收益为R1+R2。

2) 当私营部门正常运营、政府严格监管时,政府严格监管会增加额外的费用F1。此时政府的收益为R1-F1,私营部门的收益为R2,双方整体收益为R1+R2-F1。

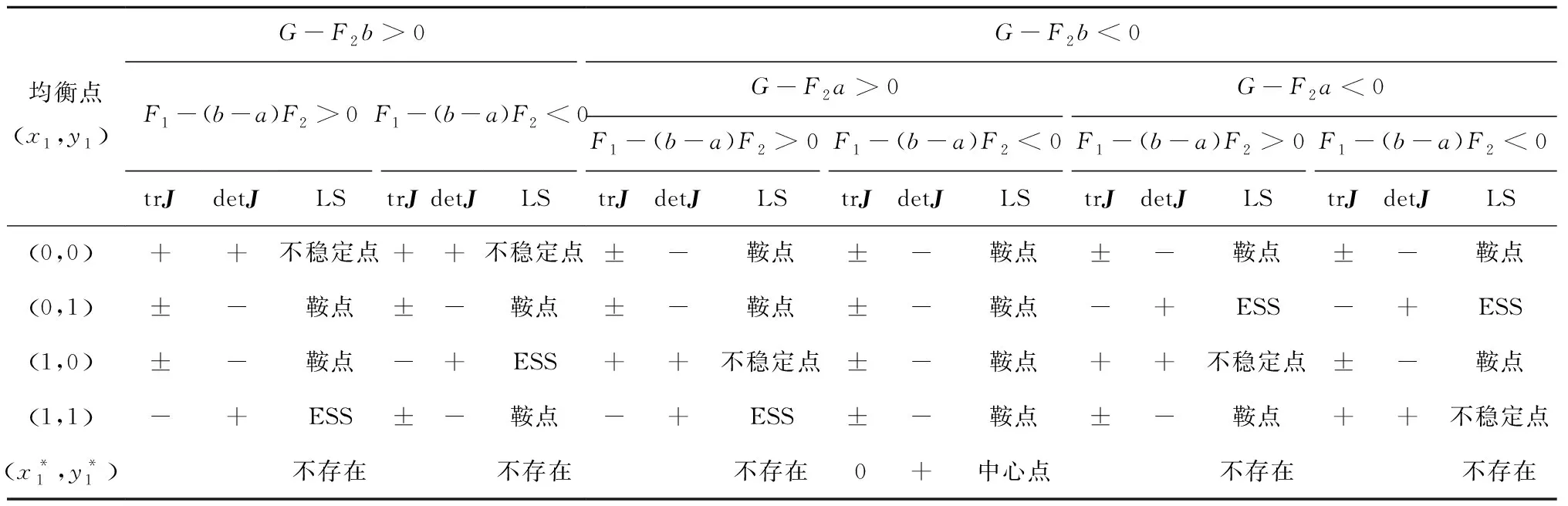

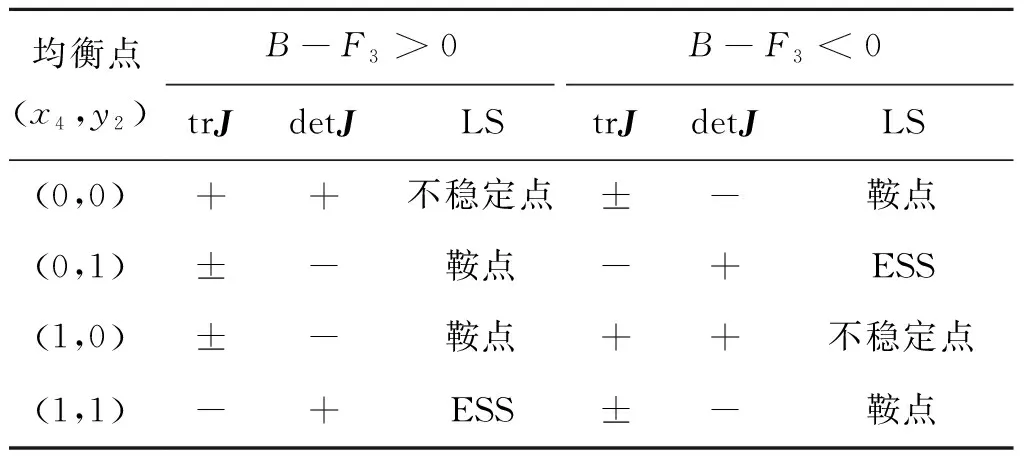

3) 当私营部门偷懒、政府正常监管时,偷懒体现为私营部门减少道路维护次数或降低道路维护标准,导致运营服务水平及公众满意度降低。私营部门偷懒能节约成本G,同时会造成政府损失L,一般来说,G 4) 当私营部门偷懒、政府严格监管时,在政府严格监管下,偷懒被发现的概率提升为b(0 5) 当私营部门努力运营、政府正常监管时,努力运营体现为私营部门优化通行设计以提高道路的通行能力,或在保障相同通行能力的前提下提高运营服务水平,使得运营服务水平及公众满意度提升。私营部门努力运营会增加额外的费用F3,同时给政府带来额外收益R3。此时政府的收益为R1+R3,私营部门的收益为R2-F3,双方整体收益为R1+R2+R3-F3。 6) 当私营部门努力运营、政府严格监管时,政府严格监管会增加额外的费用F1。此时政府的收益为R1+R3-F1,私营部门的收益为R2-F3,双方整体收益为R1+R2+R3-F3-F1。 分析以上六种情形可知:当R3-F3>0,即私营部门努力运营增加的政府收益大于私营部门努力运营增加的额外费用时,整体最优策略为私营部门努力运营、政府正常监管。当R3-F3<0,即私营部门努力运营增加的政府收益小于私营部门努力运营增加的额外费用时,整体最优策略为私营部门正常运营、政府正常监管。 基于上述分析,基准模型中私营部门和政府的策略及得益情况见表1。 表1 基准模型的得益矩阵 假定私营部门偷懒、努力运营的比率分别为x1和x2,其中0 (1) (2) 由于私营部门和政府在博弈过程中会随着对方策略的改变而随时调整自身策略,故两者构成的系统的动态微分方程组为: (3) 表2 基准模型均衡点的稳定性 由于私营部门和政府在博弈过程中逐步了解对方的信息,因而双方的策略选择将不断调整,直至最后达到稳定状态。通过对系统的稳定性判别,得知以下五种情形存在ESS。 情形1:当G-F2b>0,F1-(b-a)F2>0时,在政府严格监管下,私营部门偷懒的收益大于损失;政府严格监管增加的费用大于增加的收益。故私营部门偷懒、政府正常监管是ESS,见图1(a)。 情形2:当G-F2b>0,F1-(b-a)F2<0时,在政府严格监管下,私营部门偷懒的收益大于损失;政府严格监管增加的费用小于增加的收益。故私营部门偷懒、政府严格监管是ESS,见图1(b)。 情形3:当G-F2b<0,G-F2a>0,F1-(b-a)F2>0时,在政府严格监管下,私营部门偷懒的收益小于损失;在政府正常监管下,私营部门偷懒的收益大于损失;政府严格监管增加的费用大于增加的收益。故私营部门偷懒、政府正常监管是ESS,见图1(c)。 情形4:当G-F2b<0,G-F2a>0,F1-(b-a)F2<0时,在政府严格监管下,私营部门偷懒的收益小于损失;在政府正常监管下,私营部门偷懒的收益大于损失;政府严格监管增加的费用小于增加的收益。故系统没有ESS,见图1(d)。 情形5:当G-F2a<0时,在政府正常监管下,私营部门偷懒的收益小于损失,且政府严格监管有额外的费用。故私营部门正常运营、政府正常监管是ESS,见图1(e)和(f)。 通过分析以上五种不同情形,命题如下。 命题1:当偷懒策略为私营部门的演化稳定策略时,政府提高监管的成功率和增加私营部门偷懒的罚款能在一定程度上抑制私营部门选择偷懒策略。但当私营部门偷懒节约的成本很大时,政府提高监管的成功率和增加私营部门偷懒的罚款无法根治私营部门的偷懒问题。 证明:在情形1、情形2、情形3下,假定其他参数不变,仅提高了监管的成功率a、b,私营部门偷懒的门槛G>F2a、G>F2b会提高,说明提高监管的成功率能在一定程度上抑制私营部门选择偷懒策略。假定其他参数不变,仅增大了偷懒的罚款F2,私营部门偷懒的门槛G>F2a、G>F2b也会提高,说明政府增加私营部门的罚款能在一定程度上抑制私营部门选择偷懒策略。但当私营部门偷懒节约的成本G很大时,即使提高监管的成功率和增加私营部门偷懒的罚款,仍存在G>F2a、G>F2b,此时私营部门还是会选择偷懒策略,见图1(a)、(b)、(c),即无法根治偷懒问题。 命题2:政府选择严格监管策略和私营部门选择偷懒策略均会产生整体次优问题。 证明:对双方整体而言,当R3-F3>0,整体最优策略为私营部门努力运营、政府正常监管。当R3-F3<0,整体最优策略为私营部门正常运营、政府正常监管。由于整体最优策略的集合并不涉及政府严格监管和私营部门偷懒,且政府严格监管有额外的费用F1,私营部门偷懒节约的成本G小于政府的损失L,故政府选择严格监管策略和私营部门选择偷懒策略均会产生整体次优问题。 为解决交通PPP项目使用量付费模式存在的偷懒问题和整体次优问题,改进模型在绩效评价的基础上引入奖惩制度以实现激励相容。具体如下:首先,确定项目的核心运营绩效指标(包括养护核心绩效指标、使用量指标、安全绩效指标、拥堵核心绩效指标、公众满意度指标等[17]);其次,根据类似项目运营情况及本项目试运营情况,确定正常运营的绩效范围z∈[z1,z2];最后,基于绩效评价的结果(百分制)和“奖优惩劣”的激励原则,以项目的实际运营绩效(z)来决定私营部门的收益。 私营部门偷懒使得其实际运营绩效低于正常运营绩效(z 惩罚机制会影响私营部门偷懒、政府正常监管和私营部门偷懒、政府严格监管这两种情形。在政府正常监管下,私营部门偷懒在运营过程中未被发现的概率为1-a,由于惩罚机制的存在,私营部门偷懒会被处以罚金A。此时政府获得收益R1-L+aF2+(1-a)A,私营部门获得收益R2+G-aF2-(1-a)A。在政府严格监管下,私营部门偷懒在运营过程中未被发现的概率为1-b,由于惩罚机制的存在,私营部门偷懒会被处以罚金A。此时政府获得收益R1-L-F1+bF2+(1-b)A,私营部门获得收益R2+G-bF2-(1-b)A。 奖励机制会影响私营部门努力运营、政府正常监管和私营部门努力运营、政府严格监管这两种情形。在政府正常监管下,由于奖励机制的存在,私营部门努力运营会获得奖金B。此时政府获得收益R1+R3-B,私营部门获得收益R2-F3+B。在政府严格监管下,由于奖励机制的存在,私营部门努力运营会获得奖金B。此时政府获得收益R1+R3-F1-B,私营部门获得收益R2-F3+B。 基于上述分析,改进模型中私营部门和政府的策略及得益情况见表3。 表3 改进模型的得益矩阵 假定私营部门偷懒、努力运营的比率分别为x3和x4,其中0 (4) (5) 两者构成的系统的动态微分方程组为: (6) 由dx4/dt=0,得x4=0,x4=1;由dy2/dt=0,得y2=0,y2=1。由dx4/dt=0,dy2/dt=0,得到四个均衡点:(0,0)、(0,1)、(1,0)、(1,1)。根据Jacobi矩阵的迹trJ<0和行列式detJ>0来判定,最终得到两个ESS,改进模型不同情形下均衡点的稳定性见表4。 表4 改进模型均衡点的稳定性 由于私营部门和政府在博弈过程中逐步了解对方的信息,因而双方的策略选择将不断调整,直至最后达到稳定状态。通过对系统的稳定性判别,得知以下两种情形存在ESS。 情形1:当B-F3>0,即奖励系数k2>F3/(z-z2)时,此时政府支付的奖金足以补偿私营部门努力运营增加的额外费用。故私营部门努力运营、政府正常监管是ESS,见图2(a)。 情形2:当B-F3<0,即奖励系数k2 通过分析以上两种不同情形,命题如下。 命题3:当政府设置惩罚系数k1>G/(z1-z)时,能解决双方因信息不对称导致的私营部门偷懒问题。 证明:在引入惩罚机制后,政府设置惩罚系数k1>G/(z1-z),使得私营部门选择偷懒策略的收益小于选择正常运营策略的收益,则私营部门没有选择偷懒策略的动机。因此,设置合理的惩罚系数能解决私营部门的偷懒问题。 命题4:当R3-F3>0时,政府设置奖励系数k2>F3/(z-z2);当R3-F3<0时,政府设置奖励系数k2 证明:在引入奖励机制后,当R3-F3>0时,政府设置奖励系数k2>F3/(z-z2),此时博弈将收敛于整体最优策略:私营部门努力运营、政府正常监管,见图2(a);当R3-F3<0时,设置奖励系数k2 为了验证上述四个命题,直观地反映政府和私营部门的动态演化过程,本文以重庆市某交通PPP项目为例,探讨不同奖惩制度的支付机制如何影响政府和私营部门的策略选择,并利用MATLAB进行数值仿真。 项目A是国家级示范PPP项目,全长5.51 km,为城市主干路,主桥为6车道,两端接线为4车道。该项目总投资32.78亿元,项目建设期3年,运营期20年。项目合同约定:当季应付影子通行费=日均通行车辆数×影子通行费率×当季实际通行天数,政府在每个季度末付费。经测算的日均通行车辆数约为10.5万辆/天,经测算的社会效益约为0.93元/辆。上述影子通行费率为通过招标确定的中标费率8.36元/辆。假定私营部门努力运营能增加社会效益0.2元/辆,私营部门偷懒运营会减少社会效益0.2元/辆。由此,得到仿真数据如下: R1=890万元/季度,R2=8 000万元/季度,R3=190万元/季度,F1=20万元/季度,F2=100万元/季度,F3=90万元/季度,G=90万元/季度,L=190万元/季度,a=0.3,b=0.6。假定私营部门选择偷懒策略的初始比率x0=0.5,政府选择正常监管策略的初始比率y0=0.5。 在基准模型中,假定其他参数保持不变,研究b的变化对政府和私营部门的影响。从图3(a)中可知,提高政府严格监管的成功率b,使得y1更快地收敛于0,即提高政府严格监管的成功率能促进政府选择严格监管策略。从图3(b)中可知,提高政府严格监管的成功率b,使得x1更慢地收敛于1,即提高政府严格监管的成功率能抑制私营部门选择偷懒策略。 在基准模型中,假定其他参数保持不变,研究F2的变化对政府和私营部门的影响。从图4(a)中可知,增加私营部门偷懒的罚款F2,使得y1更快地收敛于0,即增加私营部门偷懒的罚款能促进政府选择严格监管策略。从图4(b)中可知,增加私营部门偷懒的罚款F2,使得x1更慢地收敛于1,即增加私营部门偷懒的罚款能抑制私营部门选择偷懒策略。 通过上述仿真模拟,发现提高政府监管成功率和增加私营部门偷懒的罚款能在一定程度上抑制私营部门选择偷懒策略,但并不能改变私营部门的策略选择,即无法根治偷懒问题,命题1得证。 将初始参数和不同的初始比率代入基准模型的复制动态方程中,可得政府和私营部门的演化路径,见图5(a)。不论政府和私营部门的初始比率为多少,最终都会演化稳定为x1→1,y1→0,即私营部门和政府的稳定策略分别为偷懒和严格监管。此时,缺乏奖惩的支付机制存在偷懒问题和整体次优问题,命题2得证。 在引入奖惩制度后,设置惩罚系数k1=18,奖励系数k2=18,绩效差Δz=10。将以上参数和不同的初始比率代入改进模型的复制动态方程中,可得政府和私营部门的演化路径,见图5(b)。不论政府和私营部门的初始比率为多少,最终都会演化稳定为x4→1,y2→1,即私营部门选择努力运营策略,政府选择正常监管策略。此时,引入惩罚机制并确定合适的惩罚系数可避免偷懒问题,引入奖励机制并确定合适的奖励系数可实现整体最优,命题3、命题4得证。 本文以政府付费PPP项目为研究对象,在政府和私营部门有限理性的情形下,基于演化博弈理论和激励相容理论,研究了不同奖惩制度的支付机制对政府和私营部门策略选择的影响。研究发现:在私营部门具有信息优势和政府激励不足的情形下,缺乏奖惩制度的支付机制会导致偷懒问题和整体次优问题,而引入奖惩制度,确定合适奖惩系数的支付机制可有效解决偷懒问题和整体次优问题。基于模型推演及仿真验证,提出如下建议。 1) 政府方面:对于政府付费PPP项目,政府应明确项目的产出绩效,建立以运营为核心的绩效评价体系,加强绩效监管和绩效考核,建立信息公开平台并定期公布项目运营信息以减少信息不对称。根据绩效考核的结果,基于“奖优惩劣”的激励原则实施调整,低于绩效标准的,通过惩罚系数调减支付;高于绩效标准的,通过奖励系数调增支付;政府可通过设置合适的奖惩系数来规范私营部门的行为,从而有效规避偷懒问题,达到整体最优的目的。 2) 私营部门方面:对于政府付费PPP项目,私营部门应主动参与绩效评价体系的建立,积极配合政府的绩效监管和绩效考核,定期公开项目运营数据并保证数据的真实性和准确性。根据绩效考核的结果,基于PDCA循环实施调整,低于绩效标准的,需及时整改;高于绩效标准的,可继续加强;私营部门应减少偷懒行为以避免绩效惩罚损失,努力提升项目运营服务水平以获得绩效激励收益,全面提升项目运营绩效,从而实现项目整体最优。

1.2 复制动态系统

1.3 演化稳定策略分析

2 改进模型

2.1 模型假设及得益矩阵

2.2 复制动态系统

2.3 演化稳定策略分析

3 数值仿真

3.1 项目概况

3.2 参数变化的敏感性分析

3.3 基准模型、改进模型中政府和私营部门的演化路径

4 结论及建议

猜你喜欢

今日农业(2020年20期)2020-12-15流行色(2019年7期)2019-09-27初中生世界·七年级(2019年8期)2019-08-29神州·下旬刊(2017年6期)2017-10-28海峡姐妹(2017年6期)2017-06-24财经国家周刊(2016年12期)2016-06-27商业会计(2015年15期)2015-09-21新高考·高一物理(2015年5期)2015-08-18