贸易摩擦背景下我国货币政策对于经济不确定性的反应

2022-10-28 07:33张男

全国流通经济 2022年24期

张 男

(广东建设职业技术学院经济管理学院,广东 广州 510006)

一、货币政策对经济不确定性冲击反应研究问题的提出

一般而言,不确定性是指人们无法预测未来事件发生的可能性(LeRoy等,1987)。顾名思义,经济不确定性是指人们无法预测未来经济领域事件发生的可能性,即发生的相关经济事件与人们的预期不一致,经济不确定性冲击将通过影响微观主体决策或者宏观经济部门行为对经济运行产生短期或者长期的影响。直观来看,经济不确定性首先将影响对信息较为敏感的金融市场和投资者决策,造成市场短期的大幅波动;其次,经济不确定性可以改变微观主体预期和宏观经济部门政策导向,影响居民消费和企业投资生产决策,进而在宏观层面对经济增长、消费、投资、对外贸易以及就业产生影响。从中国已经经历或者正在经历的不确定性冲击来看,新世纪以来主要有两个阶段。一是2008年国际金融危机的冲击,导致中国资本市场和宏观经济快速大幅下挫。二是2018年以来的中美贸易摩擦以及这一过程中美国反复无常的“加码”行为,贸易摩擦的每一次升级均造成中国股票市场和汇率的大幅波动,同时叠加国内经济的结构性问题,加大了中国经济的下行压力,工业生产、消费、投资、贸易指标均有不同程度下行。

鉴于不确定性冲击对经济造成的影响,政府部门往往通过宏观调控和制定针对性的政策对冲以降低冲击影响的力度。在众多宏观调控政策中,货币政策是最为基础、影响广泛、更受关注政策之一。根据经典理论,货币政策目标包括产出增长、物价稳定、充分就业、国际收支平衡,在实际操作过程中,各国央行往往选择盯住少数目标以达到最优的调控效果,比如泰勒规则(Taylor Rule)强调盯住产出和物价以及大平稳(Great Moderation)时期国际流行的通货膨胀目标制。但是,就中国而言,货币政策所承担的职能往往更多,兼顾内外平衡、实体经济和金融平衡的多目标、多中介变量、多政策工具体系成为常态(刘金全等,2017),对冲经济不确定性带来的风险也可能是中国货币政策的潜在目标。政策实践层面,2008年国际金融危机爆发后,货币政策转向宽松,我国央行进行了4次降准、5次降息,2018年贸易摩擦至今,货币政策虽然稳健中性,但在操作上也进行了6次全面降准或定向降准,形成“三档两优”的存款准备金政策框架,同时完善贷款市场利率报价(LPR)机制引导信贷市场利率下行,降低实体经济融资成本。此外,中国人民银行在2019年第二季度货币政策执行报告中指出“贸易摩擦升级与政策不确定性成为显著风险”并多次提到不确定性。因此,应对经济不确定性可能是中国货币政策的目标之一,或者至少可以推断货币政策对经济不确定性产生了反应。

二、我国经济不确定性的典型事实分析

在众多的经济不确定性测度方法中,本文选择使用Baker等(2016)抓取报纸关键词的方法,这一方法也被现有文献广泛使用。相对其他测度方法而言,这种抓取关键词的方法更加直接,对经济不确定性突发事件的反映也更加灵敏。本文使用的经济不确定性数据来源于www.policyuncertainty.com网站,鉴于贸易在经济发展中的关键作用,同时还计算了贸易不确定性指数。具体指数的计算方法如下。首先,选定在中国最具影响力的人民日报和光明日报两份报纸,包括海外版。其次,选取每个月包含至少一个关键词的文章数量,具体关键词集包含经济和不确定性等。再次,按同一报纸和月份的文章总数进行计数计算关键词出现频率。最后,标准化每一份报纸每月按比例计算的频率,取按月计算的标准化后的简单平均数得到经济或者贸易不确定性指数。不确定性的关键词包括不确定、不明朗、不明确、难料、难以预计、难以估计等,经济领域的关键词包财政、货币、收税、经贸、债务、关税等,贸易领域的关键词包括进口关税、贸易协定、贸易政策、倾销、保护主义、贸易壁垒等。

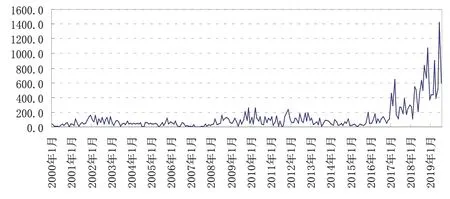

图1和图2分别列出了2000年以来的经济不确定性和贸易不确定性指数,据此分析我国经济不确定性的典型事实。需要说明的是,在不确定性指数相对平稳时期,表明经济运行平稳,因此我们需要重点关注的是不确定性指数的峰值,每一个峰值都能对应一个影响经济运行的不确定性事件。总体来看,中国经济不确定性指数在2017年以来出现了明显的上升,近两年更是加速上升。2000年以来共出现8个阶段性峰值或者峰值区域,分别是2003年年中、2006年年初、2008年~2009年、2011年~2012年、2014年年初、2017年年初、2018年上半年、2019年,对应的不确定性事件分别是伊拉克战争爆发和非典冲击、拉丁美洲和加勒比地区选举、美国次贷危机导致的全球金融危机、欧债危机和美国债务率下调、美国政府关门、英国脱欧和发达国家选举、美国挑起贸易摩擦、贸易摩擦升级。贸易不确定性方面,2000年以来共出现7个阶段性峰值或者峰值区域,分别是2001年、2002年年初、2009年、2011年~2012年、2017年年初、2017年年中、2018年~2019年,对应的不确定性事件分别是中国加入WTO、国企改革、全球金融危机、欧债危机、特朗普选举胜出、美国退出TPP协定、中美贸易摩擦。据此我们至少可以得出如下基本事实:第一,中国经济和贸易的不确定性在明显上升,当前贸易不确定性是经济不确定性的主因;第二,不确定性整体呈现出逆周期性,对经济发展具有负向的冲击;第三,中国经济和贸易不确定性的驱动事件主要来自外部,在10多个事件中来自国内的仅有3个,表明国内经济运行环境相对平稳;第四,美国政府的行为和决策是造成不确定性的最主要因素,特朗普上台以后不确定性快速上升,美国挑起的贸易摩擦是现阶段不确定性的主因,现阶段不确定性甚至远远超过了2008年~2009年的国际金融危机时期。

图1 经济不确定性指数

图2 贸易不确定性指数

三、 时变脉冲响应分析

重点关注经济不确定性冲击对货币政策变量的影响,即设定一标准差大小的经济不确定性和贸易不确定性冲击后,观察货币政策变量的反应程度和时变特征。具体而言,设定了三个典型时期进行对比分析,分别为经济不确定性较为稳定的经济平稳时期、经济不确定性达到峰值的2008年国际金融危机时期以及经济和贸易不确定性达到又一个峰值的中美贸易摩擦时期。

图3展示了货币政策对经济不确定性冲击的反应,结果显示,面对不确定性的上升,货币政策反应十分迅速,并且表现出宽松性质。经济不确定性往往具有逆周期性质,对经济的影响总体为负,比如经济危机和贸易摩擦等冲击短期可以通过预期影响资本市场运行,造成股市、债市、汇市的剧烈波动,长期可以造成产出投资下降,失业率上升等。而货币政策的最终目标恰恰是产出稳定增长和充分就业,同时还需要兼顾金融稳定,经济不确定性的冲击效应与货币政策的调控目标高度一致,因此我国货币当局会及时对不确定性冲击进行反映。从实际操作来看,美国挑起贸易摩擦后,我国央行及时进行预期引导,通过降准、公开市场操作和疏通货币政策传导渠道等手段保持金融体系流动性合理充裕,降低实体经济融资成本,这一定程度是在对冲贸易摩擦这一不确定性带来的负向影响。面对不确定性冲击,货币政策宽松可以从短期稳定市场预期,从长期影响个人消费和企业投资决策以缓解经济下行压力。从时变特征来看,在经济平稳时期,货币政策对经济不确定性冲击的反应程度相对较低,在金融危机时期反映程度加大,在贸易摩擦时期的反应程度最大。由此可见,尽管规则型货币政策被广泛认可,但是我国货币政策在应对经济不确定性冲击方面表现出明显的“相机抉择”特征,即根据不确定性冲击的程度确定货币政策宽松力度,此次中美贸易摩擦的反应程度大于金融危机时期进一步表明了贸易摩擦的复杂性、艰巨性及其对实体经济的冲击力度。

图3 利率对经济不确定性冲击的反应

图4显示了货币政策对贸易不确定性冲击的反应,结果表明我国货币政策同样对贸易不确定性进行了反应。面对贸易不确定性的冲击,我国货币政策同样显示出宽松特征,其原理与经济不确定性冲击的原理一致,而贸易不确定性本身也属于经济不确定性的一部分。贸易不确定性可以造成贸易规模下降甚至演化为贸易战,导致经济全球化的倒退和逆全球化,造成内需下降和经济下行,同样需要货币政策进行逆周期调控。从传导来看,通过宽松的货币政策刺激居民消费和企业投资,改变个体预期,稳定国内消费需求和企业生产,缓解就业压力,对冲国外需求的下降和经济下行压力。此次贸易摩擦对我国的影响以及我国央行的货币政策反应为上述结论提供了一个自然的例证。时变特征方面,经济平稳时期货币政策对贸易不确定性冲击的反应力度最小,在短期几乎没有表现出宽松特征,表明经济平稳时期的贸易冲击具有局部性和暂时性,经济运行过程中可以通过“自动稳定器”机制进行自发调整,并不依赖货币政策的宽松。但是在金融危机时期和贸易摩擦时期,经济体系自身难以平抑不确定性冲击的影响,需要货币政策及时反应,为实体经济发展提供宽松的货币金融环境,对冲不确定性带来的下行压力。同样,贸易摩擦时期的反应程度高于金融危机时期,再次表明了中美贸易摩擦的影响之大是不容小觑的。

图4 利率对贸易不确定性冲击的反应

对比货币政策对经济不确定性和贸易不确定性的反应程度来看,经济平稳时期对经济不确定性的反应远大于对贸易不确定性的反应,表明经济平稳时期的不确定性冲击主要来自其他方面而非贸易,比如非典暴发、国企改革等。在金融危机时期和贸易摩擦时期,货币政策对二者的反应程度大体相当,表明这两个时期贸易因素在不确定性因素中占主导地位。在金融危机时期,美国爆发次贷危机后蔓延至全球,对我国的传导途径很大程度在贸易方面,当时我国经济对外依存度相对较高,对外贸易的大幅下挫拖累经济增长。贸易摩擦时期贸易是经济不确定性的主导因素是自然而然的,现阶段贸易摩擦已经导致了我国对外贸易的波动,尽管货币政策进行了有效应对,但冲击效应依然存在,需要进行长期观察。

四、结论

利率不确定性可能是唯一确定的事情,经济不确定性可以在短期和长期对经济发展造成影响,由此货币政策是否对经济不确定性进行反应是一个重要的理论命题。本文在典型事实分析的基础上,根据数据特征构建包含潜在门限的时变参数向量自回归模型实证研究了我国货币政策对经济不确定性冲击的反应。典型事实分析显示,中国经济和贸易的不确定性在明显上升,当前贸易不确定性是经济不确定性的主因,并且不确定性整体呈现出逆周期性,对经济发展具有负向的冲击。美国政府的行为和决策是造成不确定性的最主要因素,现阶段美国挑起的贸易摩擦是不确定性的主因。实证研究结果表明,面对不确定性的上升,我国货币政策对经济和贸易不确定性的反应十分迅速,不确定性往往引致宽松的货币政策。在经济平稳时期,货币政策对经济和贸易不确定性冲击的反应程度最低,在金融危机时期反应程度加大,在贸易摩擦时期的反应程度最大。我国货币政策在应对经济和贸易不确定性冲击方面表现出明显的“相机抉择”特征,即根据不确定性冲击的程度确定货币政策宽松力度,由此也可以推断出中美贸易摩擦的复杂性、艰巨性及其对实体经济的冲击力度。本文根据上述结果提出如下政策启示。

第一,利用大数据对经济不确定性进行实时监测预警,提升货币政策调控的前瞻性。我国货币政策对经济不确定性的反应属于事后的相机抉择,在调控效果方面可能会有所衰减。随着信息技术的快速发展,大数据分析为不确定性的实时监测预警提供了技术可能,在提前获取经济不确定性事件大概率发生的情况下,货币政策可以提前反应,进一步提升调控的前瞻性和有效性。

第二,继续推进利率市场化,打通货币政策传导的“最后一公里”。面对经济不确定性冲击,货币政策需要顺畅传导至实体经济和最终目标以对冲负向影响。目前我国货币政策传导机制尚不通畅,政策利率向货币市场和债券市场传导顺畅,但向信贷市场和实体经济的传导受阻。因此,在完善LPR报价机制并形成“MLF利率—LPR—贷款利率”传导链条的基础上,应继续推进利率市场化改革,形成市场化的存款利率决定机制,培育具有利率锚性质的货币市场利率和利率走廊机制,全方位推进利率市场化。

第三,加强预期引导,多种政策组合发力对冲不确定性的负向冲击。在经济不确定性冲击的影响下,仅依靠货币政策调控还远远不够,尤其是面对中美贸易摩擦这样剧烈的冲击和艰巨的挑战,需要多部门配合、多种政策合同发力。一是加强预期引导,通过宣传和权威解读影响经济微观主体的预期,促进理性的消费和投资行为,避免顺周期的“羊群效应”发生。二是需要财政、改革等政策协同配合,加大公共财政支出,坚定不移地推进制度性改革,发挥强大的内需和经济增长潜力。

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

英语文摘(2022年3期)2022-04-19

英语文摘(2021年1期)2021-06-11

今日财富(2020年6期)2020-03-27

WTO经济导刊(2017年11期)2018-01-03

财经天下周刊(2017年4期)2017-03-09

江淮论坛(2016年6期)2016-12-15

商场现代化(2016年9期)2016-05-07