回购潮再起

2022-10-28 21:25周汇

证券市场周刊 2022年37期

周汇

10月14日,中国证监会发布公告:拟对《上市公司股份回购规则》、《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》进行修订并向社会公开征求意见,旨在积极维护公司投资价值和中小股东权益,更好顺应市场实际和公司需求。

本次回购主要修改点主要有以下四个方面:优化上市公司回购条件;放宽新上市公司回购实施条件;进一步明确回购与再融资交叉时的限制区间;优化禁止回购窗口期的规定。

浙商证券表示,本次回购规则修改的影响包括:一是降低回购触发门槛,给予上市公司更大的回购弹性和自主权;二是调整新上市公司回购实施条件,更切合新股上市初期的现实情况;三是合理界定股份发行行为,有利于支持上市公司合理融资需求;四是优化窗口期安排,更有助于回购实施以维护公司价值及股东权益。

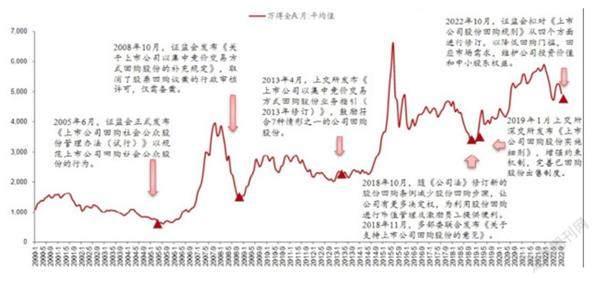

事实上,2022年二季度以来,A股市场的回购规模与数量再度抬升,自2018年《公司法》修订股份回购条款以及交易所出台关于上市公司股份回购的实施细则后,国内市场已经出现了三波回购潮。国盛证券认为,理论上看,回购具有一定的积极公告效应与信心提振效应,而回购潮通常也被认作股价见底的信号。

国内A股市场股票回购逐步兴起于2012年,在此之前极少有上市公司实施股票回购。

2018年10月,《公司法》对股份回购条款进行专项修改后,同年11月沪深交易所关于上市公司股份回购的实施细则在短时间内相继出台,极大激发了市场活力,上市公司回购积极性明显提升,迎来了股市回购热潮。

根据国盛证券的研报统计,复盘市场回购历史,A股共经历两轮回购热潮,即2018年四季度至2019年三季度、以及2020年三季度至2021年三季度。从过往两次回购潮特征来看,均主要集中于市场的阶段性底部或估值大幅下跌时期。第一轮:2018年四季度至2019年三季度,处于市场阶段性底部。期间累计回购1126亿元,万得全A于2019年初触底反弹并大幅走高,累计涨幅约21.1%。

第二轮:2020年三季度至2021年三季度,处于估值大幅收缩时期。期间累计回购898亿元,万得全A震荡抬升,涨幅约7.6%,而估值下挫幅度达18.2%。

2022年以来,回购热潮再起,回购规模自3月起明显放量高增。根据国盛证券的统计,截至10月23日,本轮回购潮累计金额达874亿元,回购预案数高达1200次,而在此期间万得全A指数下跌13.6%,估值下挫12.9%。

国盛证券认为,在当前市场下跌时期,股票回购潮再次作为弱市维稳重要手段出现。虽然从历史经验来看,股票回购难以起到立竿见影的效果,但近期显著大规模的股票回购仍然有望在一定程度上缓和市场情绪。

数据来源:Wind资讯,浙商证券研究所

目前,A股市场回购的主要目的可分為6种:1)实施股权激励;2)员工持股计划;3)市值管理;4)股权激励注销;5)盈利补偿;6)其他。国盛证券认为,大致可以分为被动式和主动式两种类型,其中:

被动式回购包括:股权激励注销、盈利补偿。一般与员工离职失去行权条件、资产重组业绩不达承诺预期有关,这类回购金额一般不大,对股票市场价格通常不具有正面影响。

主动式回购包括:实施股权激励、员工持股计划、市值管理等。这类回购对公司市场价值的提升更为明显,特别是采取回购股份注销方式的市值管理,能够提升每股收益,是直接回报股东的一种方式。

从股票回购的金额来看,以市值管理和股权激励为目的的主动式股票回购,为市场的长足发展提供了更明显的支撑。

2011年至今,回购规模分布上,51%回购目的为其他,16%用于市值管理,23%用于实施股权激励或员工持股计划,10%用于股权激励注销。整体来看,以市值管理和股权激励为目的主动式股票回购规模明显高于被动式,也对投资者利益提供了一定的保障。

从平均回购力度来看,上交所公司每家的平均回购规模更大,近5年公司每家平均回购规模可达1亿元以上。而深交所公司平均回购规模相对较少,近5年每家平均回购规模0.8亿元。

此外,随着股份回购新规发布后,市场实施回购的公司家数和金额呈现稳定增长态势,制度的持续优化也在一步步为资本市场的平稳、有效运作提供助力。

从行业分布上来看,A股股票回购的行业分化明显,主要集中在医药生物、家电、电子、计算机等消费与科技类行业。从回购金额来看,A股回购的行业集中度较高。医药生物行业回购金额最高,累计达428亿元,占全部回购金额的10%。此外,回购金额排名前七的行业占全部回购金额的比例达50%,其余23个行业的占比普遍较低。另外,较为特殊的为银行业,2011年至今从未进行过回购。

中国的股票回购市场存在两种类别的股票回购公告:一种公司发布的公告会解释回购的真实动因,即这类公告信息包含了价值低估,财务结构优化等信息;另外一种公告所公布的信息可能并不真实,只是一定程度在释放虚假的信号。

但总体来说,A股市场股票回购真实确定性较高。2011年至今,市场上共发起7251次回购预案,其中99%以上最终得以完成,而未通过或失效等无效回购占比极少。

另一方面,从已经完成的回购来看,以50%回购量完成度为分界线,“最终回购股票数量<预案公布回购量50%”这类“假回购”样本数量较少,仅占比3%,而大部分回购预案都属“真回购”。

国盛证券选取回购预案日在2011年1月1日到2021年8月1日之间,且回购情况为实施或者完成、回购目的非股权激励注销的上市公司进行分析,样本总量为3559个(同一上市公司,期间如发布不同的回购预案则分别计算)。在超额收益的计算上,以万得全A为基准。

研究显示,回购对股价长短期均超声一定影响,其中,短期作用:短期能够向市场传递积极信号,但整体对股价影响较小。从公告后10个交易日的超额收益表现看,回购发布后的首个交易日(T+1日)涨幅有明显提振,平均超额收益可达1.03%;而在后9个交易日涨幅明显降低,日均超额收益回落至0.2%以下,回购对股价的短期提振效应减弱。但整体来看,回购公告在短期能够传达积极信号,取得一定的超额收益。

长期作用:回购对股价长期上涨存在显著的支撑效果。上市公司发出回购预案之后,四个月内对股价影响较小,可见A股市场回购公告效应较弱。而在上市公司回购预案半年后(T+125日)、一年后(T+250日)分别达到3.08%、5.02%的超额收益,这也意味着发布回购预案的上市公司未来大概率有升值的可能性,公司回购对股价的确具有较明显的刺激作用。

国盛证券表示,长期来看,回购规模占总股本比例与超额收益成正比关系。具体来讲:(1)当回购规模占比<1%时,对股价几乎无提振作用。(2)当规模位于1%-5%时,公司能够在未来一年保持稳定上涨的超额收益,一年后累计超额达11.1%。(3)当规模>5%时,公司半年内股价涨幅相对较低,为3.2%,这可能是由于公司回购规模较大,回购时间较长所致,而在一年后累计超额收益最高,达13.2%。表明回购规模占比越高,长期内个股表现越佳。

国盛证券的研究还显示,从估值来看,低估值的上市公司在股票回购后股价上行幅度更大。(1)市盈率分位数位于0%-40%的上市公司,预案发布后股价持续上涨,一年内平均累计超额6.9%,且收益远高于其他估值区间。(2)随着估值区间增高,超额收益逐渐转负,PE分位数位于60%-80%的公司一年后累计平均下跌6.3%。另外,市盈率历史分位数位于80%-100%区间内的收益未进行展示,主要受样本数量少影响,代表性不强。

猜你喜欢

仪器仪表用户(2021年10期)2021-11-27

黑龙江省人民政府公报(2020年20期)2020-04-13

股市动态分析(2019年42期)2019-11-13

现代营销(创富信息版)(2018年8期)2018-09-08

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

中国民政(2016年9期)2016-05-17