中式预制菜肴产业的传承与创新

2022-11-22 07:02李冬梅张雪迪毕景然张玉莹朱蓓薇

中国食品学报 2022年10期

李冬梅,张雪迪,毕景然,张玉莹,朱蓓薇*

(1 大连工业大学食品学院 辽宁大连 116034 2 大连工业大学 国家海洋食品工程技术研究中心 辽宁大连 116034)

随着时代经济的发展和生活水平的提高,人们的饮食特点趋向健康营养化、品类多元化、风味多样化以及方便快捷化方向发展。在疫情常态化的背景下,高压、快节奏的生活方式,使人们的消费习惯及环境都发生了巨大的变化,给预制菜产业带来了蓬勃发展的商机。与此同时,餐饮产业供应链、物流运输系统及冷链技术的不断完善,助推了预制菜产业的规模化发展。目前,中式预制菜产业在我国广东、山东、上海、福建、河南及江苏等省、市发展迅猛。其中,预制菜的品质风味、营养安全、追踪溯源及技术装备等是大家的关注点。

1 中式预制菜概况

1.1 预制菜的概念和分类

预制菜是以一种或多种农产品为主要原料,采用标准化流水作业,经预加工(如分切、搅拌、腌制、滚揉、成型、调味等)和/或预烹调(如炒、炸、烤、煮、蒸等)制成,带有预包装的成品或半成品菜肴[1]。根据加工方式的差异,预制菜被分为4 类:即食预制菜、即热预制菜、即烹预制菜和预制净菜。即食或即热预制菜是经过杀菌或熟制,开封后可直接食用或经复热即可食用的产品。即烹预制菜指已完成对主要原料的一定程度的加工或烹调,可直接进入烹饪操作的产品。预制净菜指对植物性食材进行预处理、清洗、切分、消毒、漂洗、去除表面水分等处理,对动物性食材进行宰杀、去毛、去鳞、去内脏、洗涤、分割等处理,经预包装后存储、流通的产品。根据贮运温度差异,预制菜可划分为常温型(25 ℃)、冷藏型(0~4 ℃)及冷冻型(≤-18 ℃)食品。根据菜肴属性,预制菜可划分为肉类预制菜肴、水产预制菜肴及素菜预制菜肴。根据地域菜系,预制菜囊括鲁菜、川菜、粤菜、苏菜、闽菜、浙菜、湘菜及徽菜等。

1.2 预制菜产业发展历程

预制菜产业于20世纪60年代起源于美国,于20世纪80年代成熟于日本,2020年美国和日本预制菜市场规模分别为454 亿美元和238.5 亿美元,日本预制菜行业覆盖率高达60%以上[2-3]。20世纪90年代后期,我国开始创办预制净菜加工配送工厂,于北京、上海、广州相继兴起预制净菜的加工配送产业。2000年前、后,国内陆续出现半成品菜生产企业,针对肉禽、水产等原料进一步加工。2011年前、后,我国预制菜面向商业服务消费(即B 端消费),步入快速发展时期。2020年至今,面向个人用户消费(即C 端消费)市场逐渐兴起。懒、宅的生活方式、居民高水平收入及快节奏生活形态等因素促使预制菜产业步入高速发展时期[4]。

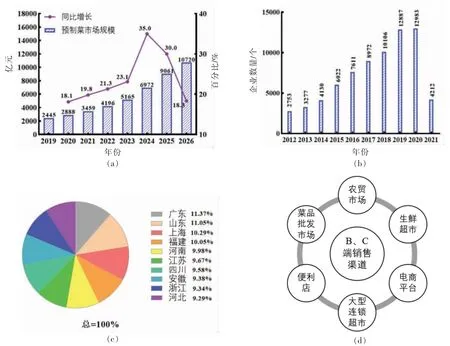

2020年,我国预制菜行业市场规模为2 888亿元,企业数量达12 983 家。预制菜按20%的行业市场发展速率,预计2026年市场规模破万亿元[2](图1a 和1b)。目前,国内预制菜产业指数排名前三的省、市分别为广东、山东和上海(图1c)[5]。截至2022年5月,国内预制菜相关企业有6.67 万家,山东省预制菜企业数量位居全国榜首,达0.82万家[6]。福建省多家食品企业巨头登上2022年预制菜上市企业营收50 强榜单。根据中国连锁经营协会报道,国内连锁餐饮品牌企业中,创建中央厨房设施的数目超过74%,超过半数研发预制菜产品。预制菜通过B 端和C 端消费渠道面向农贸市场、菜品批发市场、生鲜超市、电商平台、大型连锁超市和便利店进行销售(图1d)[7]。我国预制菜市场B 端和C 端渠道均处于飞速发展阶段,其中B端消费在预制菜经济发展中占比八成。预制菜C端消费从城市线级划分,一、二线城市用户居多,其中60%以上的用户分布于一线城市,八成以上的预制菜用户群体为22~40 岁的中青年[7]。

图1 (a)中国预制菜市场发展规模及预测;(b)中国预制菜相关企业注册数量;(c)中国排名前10 省份预制菜产业指数百分比;(d)中国预制菜行业B、C 端销售渠道[2,5,7-8]Fig.1 (a) Development scale and forecast of Chinese prepared dishes industry;(b) Number of registered companies related to Chinese prepared dishes;(c) Percentage of Chinese prepared dishes index in China's top 10 provinces;(d) B,C-end sales channels of Chinese prepared dishes industry[2,5,7-8]

1.3 预制菜产业链与技术创新

预制菜产业涵盖6 类企业或平台,即传统预制菜企业、速冻食品企业、农林牧渔企业、餐饮企业、生鲜零售平台和餐饮供应链平台。传统预制菜企业大多成立于2000年前、后,采取零售渠道与批发渠道并存的营销模式,围绕酒店餐饮、团膳餐饮、商超平台及家庭快手菜等集中运营,主要致力于半成品菜的研发和创新,产品种类囊括禽畜肉类、速冻调理制品、水产制品、酱卤制品及蔬菜制品等。20世纪80年代,我国速冻食品产业得到重视,速冻食品企业逐渐增多,目前,我国速冻食品企业数量达2 000 余家,采用线上、线下销售渠道,结合先进的冷冻技术,以满足B、C 端市场消费需求。如今,产品品类量达3 000 余种,其生产和研发集中在速冻调理食品(米面类、火锅调料类、油炸类、菜肴料理类)、速冻水产制品、速冻禽畜肉制品及速冻果蔬制品等[9]。农林牧渔企业主要针对B 端渠道布局,作为预制菜的上游企业在原材料选择和产业链建设方面具有优势,基于较强的规模化生产能力和资源整合能力向餐饮供应链平台转化。连锁餐饮企业所消费的预制菜占比达80%,可降低人工成本,提高出餐效率及缩减作业空间,面向B、C 端消费渠道逐步布局预制菜产业。2020年起,生鲜零售平台陆续布局预制菜,主攻C 端消费市场。完善的前置仓建设,强大的物流配送体系及稳固的供应链基础,为预制菜畅销生鲜零售平台提供了契机,从而为短保存期、高品质的预制菜提供了良好的平台。餐饮供应链平台在预制菜产品研发、生产加工及采购运输方面建立信息化配套体系,为预制菜提供供应链服务。

在国家食品科技体系建设中,对预制菜的科技创新非常重视,如“十三五”和“十四五”的国家重点研发计划都持续对预制菜相关产业给予布局。“十三五”期间,与中式预制菜肴相关的重点研发项目达7 项,如“中华传统食品工业化加工关键技术研究与装备开发”项目,围绕中华传统谷物、豆类、畜禽、水产和果蔬食品的品质保真、保鲜关键加工技术研发和节能减排自动化装备创制进行深入研究;“传统酿造食品制造关键技术研究与装备开发”项目,针对传统酿造食品在酿造微生物、风味组成、有益或有害成分、智能设备开发等方面进行探究,以风味和健康为导向系统研究我国传统酿造食品中的科学问题;“中式传统肉制品绿色制造关键技术与装备研发及示范”项目,针对传统酱卤、风干、腌腊和熏烤肉制品品质保持、风味分析、危害物控制和自动化设备应用等关键技术集中突破,实现绿色、节能、智能化肉制品生产;“传统杂粮加工关键新技术装备研究及示范”项目,针对我国传统杂粮食品系统开发研究滞后,产品方便性、连食性、适口性和风味品质不足,加工过程营养损失较大等产业发展突出问题开展研究,创制配套装备与新产品;“民族特色工业化食品加工关键技术与装备开发” 项目,针对民族特色肉制品、乳制品、谷物制品、果蔬制品和水产制品工业化加工关键技术和关键装备进行研究与开发,助力民族特色食品产业实现工业化和标准化;“预制调理食品制造关键技术与新产品研究及新型速冻技术装备开发”项目,针对预制调理食品和速冻食品的品质风味保持、便捷工程化需求和绿色智能化装备开发进行研究;“传统发酵食品制造关键技术与装备开发”项目,建立传统酿造食品风味与微生物数据库,针对固态发酵白酒、传统黄酒、葡萄酒和酿造酱油食品品质控制关键技术和智能化装备开展研究。

“十四五”期间,我国对中式预制菜产业持续布局,“中华传统与民族特色食品品质形成机理及调控技术研究”项目作为基础研究类项目,主要是针对中华传统食品加工过程中品质营养、质构风味和危害因子变化规律,建立调控工艺技术,解析品质变化机制;“中式特色主食菜肴成套智能装备创制”项目,重点围绕米面主食和中式菜肴研制连续式、智能型成套装备,建立中式主食菜肴装备技术体系;“方便主食食品规模化加工关键技术研究与集成应用”项目,围绕方便主食食品加工工艺、质构风味、营养精准和保鲜质控等关键技术开展研究,联合新型冷冻、智能包装和中央厨房建立规模化、智能型生产线。通过这些项目的支持,锻炼了一支从事预制菜相关研究的科技队伍,逐步形成我国中式预制菜肴的产业创新体系。

2 中式预制菜对饮食文化的传承作用

2.1 秉承地方民俗

中式预制菜肴讲究风味多样、四季有别、雅俗共赏和医食结合。菜系根据行政区划、地域方位及饮食互异进行划分,川、鲁、粤、苏于上个世纪50~70年代成为最早的四大菜系,后续逐渐发展成八大菜系、十大菜系和十二大菜系[10]。我国饮食特征为南米北面、南甜北咸、东酸西辣。中式预制菜囊括了众多具有地标性的美食产品,可作为城市名片向世界传播中国饮食文化,带动国内各地产业化经济的发展。地方特色预制菜,如北京烤鸭、天津坛子肉、哈尔滨红肠、吉林延吉冷面、河南胡辣汤、广东白切鸡、山东德州扒鸡、福建佛跳墙、江苏金陵烤鸭、四川麻辣火锅、云南过桥米线、柳州螺狮粉和兰州牛肉拉面等,造就了城市餐饮别样的饮食特色与品牌形象,对当地的文化传承和经济发展具有重要的意义。

2.2 输出饮食文化

世界各国在注重保护传统饮食文化的同时,也在推广其饮食文化走出国门,面向世界。中式菜肴的发展和传播对弘扬中华文化、提升国家形象具有非常重要的意义。东方饮食文化中最具代表性的即中国饮食文化,其与中国文化密切关联,充分体现了“文雅闲逸、淡薄豁达、和善可亲、重礼讲义”的国民性格特色。北京烤鸭是驰名中外的鸭肉精品,其日久岁深,起源于中国南北朝时期。2008年,北京烤鸭入选第2 批国家级非物质文化遗产名录。2008年奥运会、2022年冬奥会和冬残奥会,北京烤鸭作为中国美食的代表,成为运动员最受欢迎的菜品之一,向世界传递中国美食文化。哈尔滨红肠作为海外华人最受欢迎的名小吃,畅销澳洲,其制作技艺入选省级非物质文化遗产名录。《中国哈尔滨红肠行业现状分析与发展前景展望报告》 显示,2020年哈尔滨红肠产量达4.53 万t,销售额达27.85 亿元,销售额同比2019年上升21.97%[11]。广西柳州螺蛳粉在当今互联网、电商及直播带货等渠道加持下,如日方升。2021年,柳州螺蛳粉被列入第5 批国家级非物质文化遗产名录。目前,螺蛳粉已远销加拿大、俄罗斯、日本、美国等20 多个国家和地区,塑造了柳州城市品牌形象,同时大幅度解决岗位就业难题,带动贫困户实现脱贫致富。《中国美食海外认知度现状调查研究报告》显示,中国美食的海外认知度达53.5%,其中,95.4%的美国民众对中国美食满意度较高。2022年中国菜成为加拿大最受欢迎的国际菜系。中国饮食具有国际普适性,被接纳程度高,海外中餐厅多分布于亚洲、北美和欧洲,中式餐饮已成为中国文化向世界传播的一种重要承载形式。

2.3 传承经典技艺

中式预制菜向世界描绘中华美食,是对中式经典技艺的传承与延续。2005年,文化部在全国开展非物质文化遗产调研,提升了饮食类项目在非物质文化遗产名录中的占比[12]。从2006年(第1批)到2021年(第5 批),国家非物质遗产名录中关于中国餐饮文化项目达166 项。如聚春园佛跳墙制作技艺 (VIII-172 第2 批)、茶点制作技艺(VIII-161 第2 批)、月饼传统制作技艺(VIII-163第2 批)、孔府菜烹饪技艺(VIII-206 第3 批)、白茶制作技艺(VIII-203 第3 批)、豆腐传统制作技艺 (VIII-232 第4 批)、龙口粉丝传统制作技艺(VIII-234 第4 批)、泡菜制作技艺(VIII-228 第4批)、牛羊肉烹制技艺(VIII-168 第5 批)、传统面食制作技艺 (VIII-160 第5 批)、米粉制作技艺(VIII-277 第5 批)等非遗技艺都饱含丰富的历史文化沉淀,彰显了先辈们的生活智慧。预制菜是推动非遗美食传承与发展的重要载体形式,佛山顺德、山东潍坊和广东肇庆等城市都在全力抢抓预制菜市场时机,着力推广非遗美食-预制菜品牌文化。对于非遗美食的还原,预制菜的生产需关注菜品的色、香、味、形、营养等方面,实现非遗美食生产的标准化及可重复性。

3 中式预制菜标准与规范的制定

标准化是预制菜国际化、工业化与智能化的必由之路和产业立足点。标准的制定是产业发展的基石,是确保产品质量、安全及一致性的重要保障。我国预制菜产业目前尚处于初级发展阶段,产业入门要求低,渠道运营模式不成熟和冷链贮存配送成本高等问题凸显。由于缺乏国家/行业标准,导致产品质量良莠不齐,同质化竞争激烈。为提升消费者的接纳度和信任感,预制菜产业亟需完善产业标准,实现生产链及指标检测的可追溯性和量化性。2022年4月,中国首个预制菜自律组织——中国预制菜产业联盟成立。同期,江苏省发布《预制菜点质量评价规范》,对预制菜原材料、加工、食品安全指标及贮存温度等作出明确要求。2022年5月,广东省和山东省相继颁布《预制菜标准体系构建总则》 和《预制菜通用设计实施指南》。广西南宁接踵发布了《预制菜术语》《预制菜分类》和《预制菜冷链配送操作规范》。2022年6月,中国烹饪协会正式发布《预制菜》团体标准,该标准对预制菜的定义与边界、原辅料溯源、制备工艺、产品卫生标准及包装贮存要求等作出统一的规范[13-14]。福建省颁布“佛跳墙”地方标准《福建省食品安全地方标准 佛跳墙》,对“佛跳墙”的定义分类、质量等级、生产加工及运输贮存等进行规范[15-16]。京东超市和中国预制菜产业联盟联合发布首个电商标准《佛跳墙预制菜产品标准规范》,规范5 大类指标,推出9 项举措和16 条指标[17]。标准的建立,强化了预制菜产品质量及安全的调控措施,为规范和指导预制菜生产提供了重要的参考依据。

在预制菜生产加工过程中,中央厨房起非常重要的作用。为完善预制菜可追溯平台,透明化预制菜生产加工、贮藏保鲜和冷链运输各环节,有关中央厨房建设布局、生产管理及食品卫生安全等措施陆续出台。标准的预制菜生产工艺、车间环境及统一的配送系统都通过中央厨房体系监控。2012年10月,上海食品药品监督管理局发布《食品安全地方标准 中央厨房卫生管理规范》,对中央厨房原料采购、加工过程、运输贮存各环节的场所、设施、人员制定了卫生管理准则。2015年12月,山东省质量技术监督局发布《中央厨房服务规范》地方标准,对食品货源查验、贮存条件、原料加工方式及包装清洁等方面进行规范。2018年11月,中国烹饪协会发布《餐饮中央厨房标签指南》,规范食品名称、原辅配料、经营许可证编号、贮存期限和条件、中央厨房信息等基本标示内容。2022年3月,北京市市场监督管理局发布《中央厨房布局与管理规范》,明确中央厨房布局设置、建筑结构、内部设施、加工控制及质量卫生监控等管理要求。中央厨房发展模式逐步趋向标准化、专业化、规模化及工业化,使预制菜产品的技术标准、管理标准、溯源体系、营养品质及卫生安全有据可依,有制可循。

4 中式预制菜产业的发展方向

4.1 技术革新迭代化

加工技术革新和智能装备创制是实现预制菜品质保真和产业创新的引擎,从而确保食品口感、风味、色泽及营养满足消费者需求。新含气调理食品加工技术、UHT 灭菌技术、超高压杀菌技术、脉冲强光杀菌技术、挤压膨化技术等能够实现高效、均匀、快速灭菌,确保食品的风味、营养并延长贮存期。超声协同酶促嫩化技术、低温加热嫩化技术、超高压嫩化技术可改善水产品及禽畜肉制品的咀嚼口感,并减少营养成分的损失。磁场辅助冷冻技术、电场辅助冷冻技术、超声辅助冷冻技术及高压冷冻技术可减少冰晶对食品组织的损伤,改善冻品品质及口感风味。近红外光谱检测技术、高光谱成像检测技术、低场核磁检测技术及智能感官分析技术可对食品新鲜度、品类溯源及无损检测进行分析。自动化生产线、智能测控装置、无人厨房和智能餐厅等的创建为食品制造带来全新的变革。中式预制菜技术革新和装备制造亟需突破精准加工、智能监测和信息互联等关键技术,为中式预制菜带来个性化食品制造新理念和发展机遇。

4.2 产品创制多元化

预制菜产业市场细分是一种可持续发展模式。预制菜不仅要满足家庭快手菜普通型市场的需求,而且要针对高端市场、地域特色、季节周期和特殊膳食进行产品细分。根据《中国消费者报》调查显示,传统的重口味、荤菜等预制菜品消费量较高,占比高达77.6%[2]。如佛跳墙、白切鸡、狮子头、道口烧鸡、鱼香肉丝和宫保鸡丁等都是预制菜中备受青睐的佼佼者。目前预制菜市场同质化问题严重,菜式统一,缺乏多元化创制。针对预制菜细分到单品具有广阔的市场空间。2021年预制菜水产品行业规模达856 亿元,同比增长率维持在16.8%,小龙虾、烤鱼及酸菜鱼预制菜水产品成为消费热点[8]。小龙虾作为水产类的单品,于2021年总产值突破4 000 亿元。2022年5月,盒马加油虾、海底捞小龙虾以及信量记平台和天猫618 的小龙虾预制菜市场销售业绩显赫,其中,小龙虾依附预制菜形式成为市场消费主流[18]。基于市场经济及冷链技术水平,酸菜鱼预制菜品牌多集中于北京、上海和广东,占比达46.5%[8]。依据我国地方菜系的特点,可基于食物风味、品质保真和还原程度,研发预制菜品类。此外,在预制菜产品包装和设计方面需注重消费者的体验感,需从操作简便、智能提示和品质可视等多维度考虑。

4.3 向营养健康化升级

近日,中国营养学会发布《中国居民膳食指南(2022)》,倡导居民饮食要注重减少盐、油和脂肪的摄入量,提高对蛋白质含量高、营养密度高的食物选择,增强果蔬、全谷、奶类、大豆和水产品的摄取,减少外出饮食并提升烹、选意识,逐步引领国民回归植物性为主的膳食结构[19-20]。我国慢性疾病死亡人群占88.5%以上,重大慢性疾病(如心血管疾病、糖尿病、慢性呼吸系统疾病、高血压及癌症等)医疗消费占比达90%,高龄人群(65 岁以上)慢性疾病的病发概率高达60%以上[21]。高盐的摄入是慢性疾病形成的关键因素,《国民营养计划(2017—2030)》提出2030年我国人均食盐摄取量降低20%的计划。低盐肉制品、谷物类、海藻类及鱼虾贝类等高蛋白、低热量、高纤维的中式预制菜逐渐进入市场。中式预制菜的创制应根据膳食指南要求进行合理搭配,满足营养均衡的需求。针对特殊年龄、特殊生理状态、特殊疾病及特殊职业人群开发功能型预制菜肴,以满足精准营养和个性化需求。

目前,美国和日本着重于植物基和功能型预制菜品的开发[22]。2021年美国植物基食品销售额达74 亿美元,其中植物基肉类销售额达14 亿美元。美国食品制造商多以豆类蛋白为主,推出植物基肉品及水产品预制菜,并针对乳糜泻、麸质敏感、心脏病患者和II 型糖尿病患者等开发特殊膳食预制菜品。注重低盐、低糖、无添加剂的预制菜生产,保持产品成分的天然性。此外,生酮饮食、Paleo 饮食(原始饮食)和Whole30 饮食(一项为期30 d 的饮食计划)也备受美国消费者推崇。日本预制菜的特点多注重食品的功能性,结合多种功能活性因子,针对减肥、降三高(高血压、高血脂、高血糖)、提升机体免疫和美容养颜等开发功能型预制菜产品。作为人口老龄化国家,日本食品制造商专门针对老龄化人群开发易于咀嚼和吞咽的预制菜品,并通过颜色标签为消费者标注食用信息。借鉴欧美和日本成熟的预制菜市场发展经验,加快推进我国预制菜肴向功能型和多元化方向发展。中式预制菜相较于传统的中式菜肴应引入现代食品加工方法,从营养健康、绿色安全、便捷美味等多角度探索符合我国人群饮食标准的预制菜发展之路。

5 结语

预制菜在满足消费人群口味多样化的当下,虽具有明显的优势,但其市场局限性也不能忽视,表现在以下几个方面:1) 尚未建立统一的预制菜国家标准,目前的行业标准不完善。2)预制菜同质化严重,还不能满足多元化及个性化需求。3)缺乏预制菜品质保真及保鲜等突破性技术。这些都制约了预制菜产业的发展。

预制菜产业因顺应时代发展而催生,因满足人们快节奏生活而繁荣,必将伴随社会发展而不断进步。预制菜产业虽已形成良好的发展态势,但仍需加强关键技术的创制与创新;创建预制菜加工产业园区,培育龙头,提高产业聚集度,壮大产业集群;建立与完善预制菜质量安全标准规范体系,建立科技研发平台,促进科技成果落地转化。

猜你喜欢

保健医苑(2022年6期)2022-07-08

新世纪智能(英语备考)(2020年10期)2021-01-04

建材发展导向(2019年13期)2019-08-24

中国自行车(2018年8期)2018-09-26

金桥(2018年9期)2018-09-25

消费导刊(2017年11期)2017-11-07

Coco薇(2016年7期)2016-06-28

现代食品(2016年24期)2016-04-28

环球时报(2015-03-25)2015-03-25

当代修辞学(2014年1期)2014-01-21