税收视角下珠三角九市旅游业发展路径探索

2022-12-02 03:18刘小宝

当代旅游 2022年16期

刘小宝

[内容提要]本文从税收角度探索如何针对不同人群制定相应的旅游优惠政策,主要包括企业所得税优惠政策和个人所得税优惠政策,引导和鼓励珠三角九市不同人员积极参与旅游消费,从而增加旅游收入,对珠三角九市的旅游业健康快速发展具有积极意义。

引 言

粤港澳大湾区包含了粤港澳大湾区中广东省内珠江东、西两岸的九个城市(广州、深圳、东莞、佛山、珠海、中山、惠州、肇庆、江门,简称“珠三角九市”),即传统意义上的珠江三角洲核心区部分城市。由于香港地区和澳门地区税收制度与珠三角九市有差异,因此暂不纳入本文探索范围。珠三角九市旅游资源整体而言比较丰富,其具有岭南特色的文化资源和自然资源在全国乃至全球都独一无二,具有巨大的旅游发展潜力。但通过人口总量、经济总量与旅游产业收入的量化分析,与世界三大湾区比较,粤港澳大湾区无论是年旅游收入、游客接待量均有较大差距 ,甚至与国内的长江三角洲、京津冀经济圈比较,亦处于弱势地位。提升珠三角九市旅游业发展水平,对优化珠三角九市经济结构、改善民生、重振乡村经济等均具有积极意义 。在此主要从税收角度出发,研究如何通过有效的税收优惠制度促进湾区九市的旅游业持续、健康发展,提高旅游业收入在国民经济中的比重,优化经济结构,提升和改善各市形象,改变珠三角九市旅游产业发展水平相对落后的局面

。珠三角九市近年对各地旅游业采取了不同扶持政策,但基本都是从旅游企业和从业人员角度进行扶持,未考虑到旅游业发展的最终本质:旅游业发展的最核心内容和最重要指标,是旅游收入;而旅游收入的增加,来源于游客的积极参与,如果不考虑游客的旅游积极性,仅仅给予各旅游业企业各种税收优惠政策,在旅游收入不能有效增长的情况下,对于旅游企业而言,并不能有明显的扶持效果。讨论从税收角度思考如何促进珠三角九市旅游业发展,应改变思路,从直接扶持旅游企业转变为如何刺激游客的消费积极性。

一 珠三角九市人口特点及旅游发展局限性

(一)人口数量多,流动人口占比高

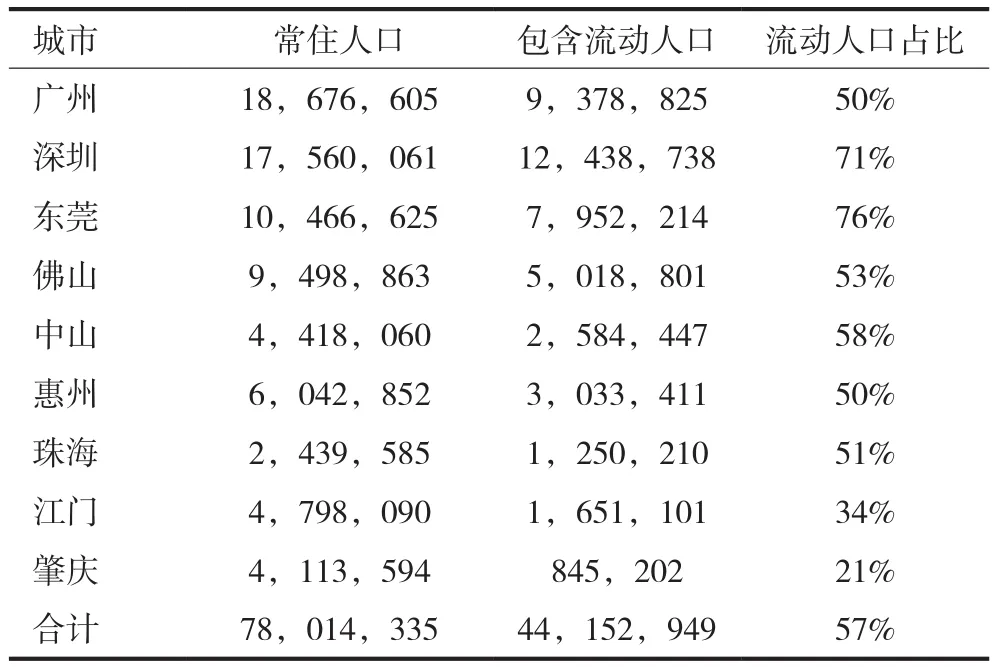

为直接反映珠三角九市流动人口数量及比重,现以2020年第七次全国人口普查数据为基础编制表格(见表 1)。

从表1数据可以看出,珠三角九市人口中,流动人口总数达到44152949人,占常住人口比例超过57%;除江门市和肇庆市外,其他7市流动人口与常住人口比重均达到或超过50%,其中深圳市和东莞市流动人口比重超过70%。如果能够调动这部分流动人口的旅游积极性,热情参与旅游,则对珠三角九市旅游业发展有巨大的推动作用。

表1 珠三角“九市”人口数据(单位:人)

(二)流动人口在促进旅游业发展方面的局限性

由于流动人口大部分都处于各行业企业的第一线,给所在城市带来了生机和活力,对各市经济发展做出了重要贡献,成为珠三角九市人口的重要组成部分,也是各市城市建设和发展不可或缺的力量。但流动人口在促进各地旅游业发展中,也存在以下局限性:第一,收入相对偏低,能够用于旅游支出的收入不多。由于受技能、文化程度、人脉资源等的限制,大部分流动人口收入相对偏低,且大部分都承载着养育子女、赡养老人的生活重担,工作收入需要用于家庭生活支出,因此相对户籍人口,生活比较节俭,消费水平普遍较低,没有富余资金用于旅游消费。因此,从收入角度分析,任何直接的旅游扶持措施都难以促进此部分人口的旅游消费积极性,对当地旅游业的发展无明显的促进作用。第二,工作时间较长,能够用于旅游休闲的时间不多。珠三角九市流动人口大部分都工作于各企业一线,加班加点时间长,特别是部分制造业企业,需要赶订单,赶工期,各一线员工加班已成常态,基本不能享受“双休”及其他国家法定节假日的休假待遇,即使有休假的时间,也需要回家与家人团聚,能够外出旅游的时间并不充足。

由于流动人口的上述局限性,导致珠三角九市虽然人口众多,人均GDP高,但其中有57%的人口对旅游业的发展无明显促进作用,影响了珠三角九市旅游发展水平,整体旅游产业发展水平与国内其他部分地区相比,处于一个相对较低的水平。

二 税收角度下的旅游业发展路径探索

由于流动人口对旅游消费的消极态度和抵触心理,对任何直接旅游刺激政策都显得迟钝和淡漠,无法激发其旅游热情。因此,应转变为间接鼓励政策,从流动人口所在企业出发,进行政策调整。珠三角九市企业众多,截至2021年底,广东省内各类企业达127万余家 ,排除省内其他城市的企业数量,则珠三角九市至少有100余万家企业。如何带动这部分企业的旅游消费积极性,则是各市应重点思考的问题。刺激企业进行旅游消费的措施有很多,如旅游资源宣传进工厂、发放旅游消费券、给予各企业专项旅游消费补贴等 。在此专门探讨如何通过税收优惠政策鼓励各企业积极参与旅游消费。

针对我国旅游业的税收优惠政策,目前仅有2015年国家税务总局发布的《境外旅客购物离境退税管理办法(试行)》,主要针对境外游客在国内购物的部分,给予相应的增值税退税政策。除此规定外,基本无扶持国内旅游产业发展的其他税收优惠政策。因此,有必要从税收角度下就如何鼓励、扶持旅游业健康发展进行有益探索。以下主要从企业所得税和个人所得税角度进行探索。

(一)企业所得税视角下的旅游业扶持政策探索

我国企业所得税优惠政策有多种,如针对高新技术企业的所得税直接减免优惠、针对小型微利企业的所得税减免优惠、针对一般企业的研发费用加计扣除优惠等,但专门针对旅游产业的优惠政策暂时未制定。在运用企业所得税优惠政策时,应从以下路径进行探索。

1 对企业职工福利费标准的思考

企业组织员工外出旅游所产生的费用,会计核算中一般计入职工福利费支出。按我国企业所得税法的规定,企业职工福利费支出,不得超过职工工资总额的14%,超过标准的福利费支出不得作为费用在企业所得税计算中做税前扣除,也不得在以后年度结转扣除。此规定主要目的是防范企业转移支出,将本属于职工工资的部分转移至福利费,从而隐瞒职工工资收入,少缴或不缴个人所得税。但此规定对各企业参与旅游消费带来了严重的限制,由于所得税法对职工福利费支出的严格规定,使得大部分企业在列支职工福利费时十分谨慎,严格控制包括职工旅游支出在内的各项职工福利费支出,打击了各企业组织职工外出旅游的积极性。以一家员工20人、年度工资总额120万元的制造业企业为例,按目前企业职工福利费14%的规定,能够在所得税前扣除的职工福利费支出为16.8万元,分摊至每个职工的年度福利费仅仅为0.84万元,在部分企业“包吃包住”的工作待遇下,按税法计算的福利费金额根本无法满足企业的基本职工餐费及职工住宿费,更无剩余资金用于企业职工旅游消费。因此,为鼓励各企业组织职工参与旅游消费,应对福利费扣除标准进行合理修改。在税法实践中,可以考虑两种处理方法:(1)对各企业组织的职工旅游支出部分单列支出项目,不计入职工福利费总额,并按一定比例进行税前扣除,如最高可以按收入总额的10%将职工旅游支出在所得税前扣除;(2)企业职工旅游消费支出仍计入职工福利费支出,但提高职工福利费扣除标准,由目前职工工资总额的14%提高至20%或30%。无论何种处理方法,最终目的还是允许各企业的职工旅游消费支出在税前扣除,鼓励企业组织职工外出旅游,从而有效促进湾区九市旅游业健康发展。

2 企业所得税中“加计扣除”的引用思考

在我国企业所得税相关规定中,为鼓励和扶持部分行业、企业的健康发展,对特定行业、企业或特定费用允许加计扣除,如针对各企业的研发费用加计扣除政策:对各企业的研发费用,允许按研发费用实际发生额的150%加计扣除。除此之外,还有针对企业安置残疾人员支付的工资也可以按加计扣除的方法在企业所得税前进行扣除抵免。由于企业所得税中对企业消费性支出的限制,各企业无组织职工外出旅游消费的积极性,因此,为扶持珠三角九市旅游业的健康发展,也可引用企业所得税中的“加计扣除”规定,对各企业发生的职工旅游支出,按一定比例(如20%)加计扣除,以此刺激各企业积极参与旅游消费。

(二)个人所得税角度下的旅游业扶持政策

在采用对旅游业间接激励的思路下,能否改变各地的旅游业扶持思路,从直接扶持旅游企业及从业人员,改为通过对游客的旅游消费进行鼓励。通过制定针对个人旅游消费的个人所得税优惠措施,对游客的旅游消费进行鼓励,则是一个行之有效的间接激励方法。

在表1中,除流动人口外,珠三角九市还有超过3386万人口为户籍人口,大部分由公职人员、企业高级管理人员、专业技术人员及各企业负责人组成,这部分人口与流动人口相比,具有收入较高、闲暇时间较多、旅游消费意愿较强等特点,属于“有钱有闲”的人群,也是珠三角九市旅游业发展的核心和基础。如何对户籍人口采取旅游激励措施,激发他们的旅游热情,挖掘旅游潜力,就成为旅游业相关企业和部门需要着力思考的问题。现就如何利用个人所得税的优惠措施对此展开探索。对个人所得税的旅游优惠措施,不宜直接采用降低税率的方法,可以从个人所得税扣除项目的角度进行探索。2019年颁布的个人所得税法及实施条例中,对个人所得的6项专项附加扣除项目做了详细规定,主要包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等项目。以目前个人所得税法及实施条例中的相关规定分析,可以从专项附加扣除项目的角度出发,对个人所得税专项附加项目增加一项旅游支出,允许个人在旅游消费中给予一定比例(如年度旅游消费额的20%)或一定额度(如一年5000元的旅游消费额)的专项扣除,也可极大促进个人的旅游消费信心和积极性,引导珠三角九市的旅游产业有序发展。

三 旅游业税收优惠政策对刺激旅游业发展的效果分析

我国目前针对旅游业的税收优惠政策不多,最早的政策为2011年在海南省试行的境外旅客购物离境退税政策。关于此领域的研究成果,张应武、赵文华对2011年海南省旅游购物离境退税试点政策对海南旅游业的影响做了对比分析 ,其研究发现,对比试点政策之前,入境旅游人数有了显著增长;另曹翔、俞涵对此政策的影响亦做了深入的研究 ,其研究结果亦认为,离境退税政策对入境旅游购物数量和金额具有明显的促进效果。从上述研究成果可以看出,2011年在海南实施的旅游购物离境试点政策,有效刺激了游客的旅游购物热情,对促进境外游客消费、增加旅游购物收入具有明显的效果。

由于旅游支出属于消费性支出,我国对于旅游业税收优惠政策的制定一直采取谨慎态度。对于珠三角九市而言,可采用试点方式,对珠三角九市的企业和个人制定部分税收优惠措施,则能够有效促进珠三角九市的旅游业发展,改善珠三角各城市旅游业发展不均衡的现状,促进当地旅游产业协同发展。

四 结语

本文针对珠三角九市的人口现状和特点,对流动人口和户籍人口分别从税收角度提出了推动旅游业发展的探索路径,希望能给旅游业管理者及研究者一定启发。由于思路和水平的限制,上述观点仅从旅游业的角度出发进行阐述,未考虑对其他行业及珠三角九市整体经济及税收收入的影响,难免有所偏颇。但珠三角九市各地的旅游业扶持政策中,大多针对旅游企业和从业人员,而未考虑各地人口结构及特点,导致扶持效果并不显著。因此,更应该从其他行业或企业角度出发,从游客角度出发,制定相应的扶持政策,引导珠三角九市各类企业和个人积极参与旅游消费,促进珠三角九市旅游业的健康、快速发展。

猜你喜欢

当代水产(2022年4期)2022-06-05

农村财务会计(2020年6期)2020-12-24

农村财务会计(2020年2期)2020-12-24

农村财务会计(2019年3期)2019-03-14

商周刊(2017年17期)2017-09-08

领导决策信息(2017年9期)2017-05-04

农村财务会计(2017年3期)2017-03-16

关爱明天(2016年12期)2016-12-20

民生周刊(2016年27期)2016-11-24

民生周刊(2016年21期)2016-11-19