浅析氦气消耗与经济发展的关系

2022-12-19 06:50孙庆国邱一男张晓萍

低温与特气 2022年5期

孙庆国,邱一男,张晓萍,陈 强

(航天低温推进剂技术国家重点实验室,北京 100028)

1 前 言

氦气(He)是一种赋存于少数天然气田中的稀缺矿产资源,为天然气田中的少量成分,无法单独开采,只能作为副产品随天然气的开采获得。全球氦气资源约519亿 m3,在世界范围内的分布非常不均匀。美国、卡塔尔、俄罗斯、阿尔及利亚、澳大利亚等天然气资源大国同时拥有全球90%的氦资源,其中美国占40%以上。而我国属于贫氦国,所需氦气几乎依赖进口[1]。

氦气因其惰性、低密度、低沸点、高导热性、小分子、大气中超低含量、高电离能等性质而被广泛应用于国民经济、科研及军事等重要领域,其中包括航空器浮空、检漏、光纤生产、半导体生产、深潜呼吸、色质谱仪载气、低温超导、航天等重要领域,且具有不可替代性。氦气的性质与应用领域如表1所示。

氦资源在全球分布的不均匀性、在国民经济中的重要性及不可替代性决定了氦气的战略资源地位,其消耗情况与经济发展走势之间必然存在着紧密的关联。通过分析国内外历年氦气消耗量与经济发展之间的密切关系,揭示了氦气消耗与国民经济发展的内在联系与规律。在此基础上分析我国潜在的氦资源与开发前景,提出了从政策层面、技术层面和战略层面加快推进构建我国氦气保障抗风险体系的建议。

表1 氦气的性质与应用领域

2 美国氦气消耗与经济走势

1933年罗斯福上台后,为了使美国摆脱经济危机,开始实行多种新政,通过采取一系列的措施加强政府对经济活动的干预,利用财政、金融手段对宏观经济进行调控,为美国在“二战”后成为最强大的国家打下了坚实的基础。“二战”期间美国为盟国生产大量军火,军需品以每年翻一番的速度增长,从而带动了工业全面的恢复和增长,1944年国内生产总值比1940年增长了1倍。

二战以后美国经济发展大致可以分为以下4个阶段:第1阶段二战以后到60年代末,经济稳定高速发展阶段;第2阶段20世纪70年代,经济“滞胀”期;第3阶段20世纪80年代,经济复苏期;第4阶段 20世纪90年代,新一轮的经济扩张和繁荣;第5阶段21世纪初期,一路上行的发展势头遭受2008年经济危机的重创,危机后经过几年的调整,经济实现了缓慢持续的复苏,但在短期内难以有较快的增长势头。

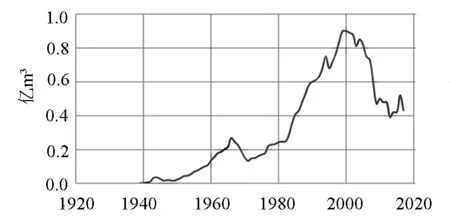

美国始终是世界第一大氦气消耗国和生产国,上世纪30年代末美国率先开始从天然气提氦并发现了大型含氦气田,其近百年来的氦气消耗量走势与其各阶段的经济走势有着紧密的关联。据美国土地管理局(BLM)数据统计,从19世纪30年代末至今美国历年的氦气消耗走势如图1所示[2-3]。

图1 美国氦气年消耗量的走势图

二战期间氦气被广泛应用于反潜巡逻飞艇充气和气象气球以及用于各种医疗用途,并用于飞机制造所需的金属焊接,氦气的需求量急速增长。在战争需求的牵引下,美国氦气年产能力最高达680万m3,战后则处于低谷。

朝鲜战争及随后的冷战加剧,美国氦气年消耗量由1950年的230万 m3增加到1966年的2700万 m3,到60年代末期依然保持在1500万~2200万 m3,70年代美国经济特征是“滞胀”期,氦气的消耗量也维持在2000万 m3左右,呈缓慢上升趋势。

80年代美国经济好转,90年代美国经济快速发展并进入巅峰状态。这一阶段,随着光纤、集成电路、空调制冷、核磁共振、低温领域的科学研究、航天等先进技术进入应用阶段,氦气的需求量迅猛增长,美国的氦气年消耗量由2500万 m3增加到9000万 m3。

90年代以来,美国为了更好的占领全球市场,解决本国劳动力成本及环保等问题,采取了产业转移的战略,向中国、东南亚等亚太地区及其他地区进行了大规模的产业转移。以半导体产业为例,总共经历了3次产业转移:第1次是从20世纪80年代开始,由美国本土向日本迁移,迁移内容为技术含量较低的封装测试环节;第2次是从20世纪90年代末期到21世纪初,由美国、日本向韩国以及中国台湾迁移,迁移内容主要为制造环节;第3次是2010年之后中国台湾向中国大陆迁移,迁移内容主要为制造环节。半导体产业每一次迁移的过程都带动了当地科技的发展,同时也带动了当地氦气消耗量的显著增长。由此可以推断,这一阶段美国氦气消耗量大规模下降与大规模产业转移有着直接的内在关联。2001~2010年美国氦气年消耗量由9000万 m3下降到5000万 m3,2010年以后美国氦气年消耗量稳定在4000万 ~5000万 m3。

由此可见,美国在上世纪70年代之前的氦气消耗量走势和二战、朝鲜战争以及苏美冷战有着紧密的关联。而70年代之后的氦气消耗量走势是和美国自身经济的发展有着紧密的关联。进入本世纪以来,氦气消耗量呈下行走势和美国产业转移存在紧密的关联。

3 全球氦气消耗与经济走势

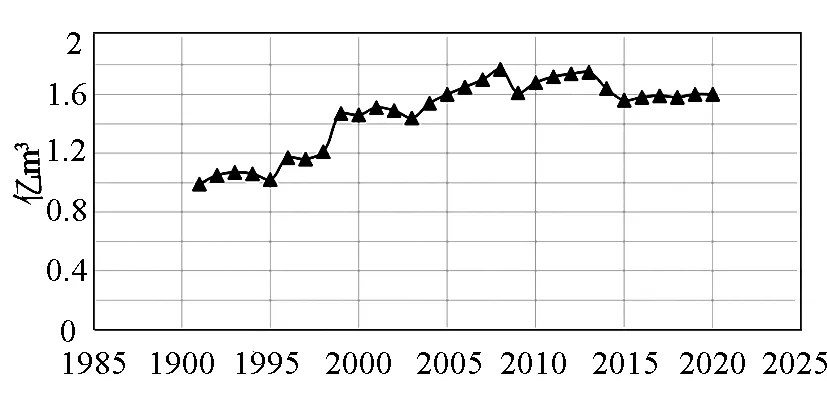

美国土地管理局(BLM)在1990~2020年间对全球氦气消耗量的统计数据走势如图2所示[2-3]。1994年全球氦气消耗量达1.17亿 m3,2008年全球氦气消耗量达1.74亿 m3,氦气消耗量达到最高点。

图2 全球He年消耗量走势

20世纪90年代以来,以信息技术为核心的经济全球化发展到一个崭新的阶段和前所未有的高度。在此背景下,光纤半导体等用氦产业迅速发展,带动了全球氦气消耗量的一路上涨。

2008年全球氦气消耗量的拐点与全球性金融危机有着明显的内在关联。2008年金融危机爆发后,各国政府采取了积极的应对措施,经济逐渐复苏。在随后的周期中,全球经济一直处于持续又有波动的复苏中,全球经济进入了大调整、大变革和大转型的时代。经过几年的恢复,全球经济再平衡已取得了一定进展。然而,结构性改革和增长方式的转型仍比预期低。

2008年金融危机发生前,全球经济平均增长率为4.25%。而危机发生后的11 a,全球经济的平均增长率仅为3.4%。2019年全球经济增长率仅为2.9%,创危机以来的最低水平。对比图2可以看出,近30 a全球氦气消耗量的走势与全球经济的总体发展具有较为一致的趋势。

另一方面,可以从全球氦气消耗分布与GDP分布的关系来分析氦气消耗量与经济的关系。根据美国阿贡国家实验室数据显示,2014年全球各地区的氦气消耗分布情况[4]与GDP占比之间的对比如图3所示。图中可以明显看出,各区块消耗氦气的比例和各区块GDP占比吻合度较高。由此可见,氦气消耗量在不同经济区块的分布情况在一定程度上反映了全球经济的分布情况。

图3 全球各地区GDP占比与氦气消耗占比

4 我国氦气消耗与经济走势

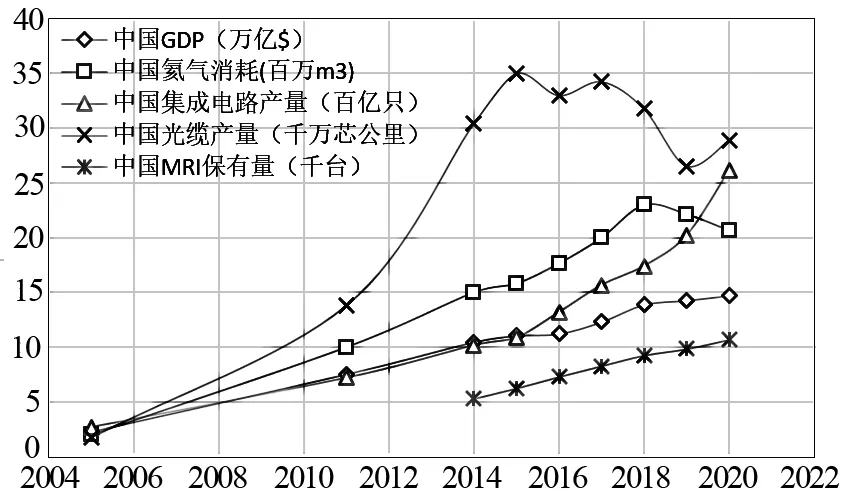

我国是全球GDP排名仅次于美国的第二经济大国,氦气消耗量同样占世界第2位。同时我国是贫氦国,国民经济所需氦气几乎全部依赖进口。我国氦气年消耗量(进口量)从2005年的200万 m3增加至2017年的2000万 m3[1, 5]。我国氦气消耗走势与GDP及相关行业的走势对比如图4所示。

光纤、半导体、核磁共振及空调产业是主要的用氦大户。据行业统计数据,生产每百芯公里光纤消耗氦气约2 Nm3;每个空调生产线检漏工艺年消耗氦气可达3000 Nm3。据行业数据显示,我国2020年氦气在国民经济各行业中应用占比为:受控气氛排在首位(占比56%),主要用于半导体、光纤等领域;低温应用排在第2位(占比23%),主要用于核磁共振及科学研究;检漏气体排在第3位(占比7%),主要用于制冷及空调行业。

图4 我国He消耗走势与经济发展走势对比

2000年之后我国经历了通信需求及光纤行业的崛起,据国家统计局数据显示,我国的光缆线路长度从2006年的430万 km、2014年的2 000万 km增加到2020年的5 200万km。我国光纤产量由2006年的2 000万芯公里增加至2015年的3.49亿芯公里,在2015~2018年间始终保持高位运行。2018年之后由于光纤产能过剩、需求饱和导致光纤产量进入局部低谷时期。

2010年之后,全球半导体产业经历了第3阶段的转移,即向中国大陆进行转移。在此背景下,我国的集成电路产量从2009年的414亿只增加到2019年的2 000亿只、2020年的2 500亿只。

据行业数据显示,2008~2020年我国磁共振保有量从900台增加到10 000余台。2018~2020年,我国新增磁共振设备4 500台[6]。

从图4可以看出我国氦气消耗量与经济强劲增长走势有着非常明显的正相关关系。上述与氦消耗紧密相关的产业发展,带动了氦气消耗量的一路上扬,且走势明显超出GDP走势,这和我国依赖氦气的相关产业布局有着直接的关系。2017年后我国氦气的消耗量出现局部下行趋势,这与光纤产量下行有直接的关联。

5 我国潜在氦资源分析

综上分析,氦气保障在国民经济发展中至关重要。我国是仅次于美国的第2大经济体,氦气消耗量同样位居世界第2位。未来我国的GDP增长将依然保持强劲的势头,光纤、半导体、制冷、航天、医疗等重要经济领域也将保持强劲的发展势头。氦气保障的安全性必将成为保证我国经济正常发展的关键环节。作为贫氦国,要解决氦气安全保障问题,需具体分析我国自有的潜在氦资源,包括富氦气田、LNG装置的BOG尾气、贫氦气田、废氦资源、空分提氦资源,为我国氦气保障的安全策略分析提供基础。

1. 富氦气田:我国近年来探明的天然气田中,确认氦气含量达到经济氦含量0.1%以上的富氦气田主要有鄂尔多斯东胜气田、塔里木和田河气田[5],估算其中的氦气储量为2亿 m3。按其天然气的产量推算,年提氦产量可达200万 m3。

2. LNG装置的BOG尾气:我国天然气不能自给自足,绝大部分自产的天然气需以气态的形式通过我国西气东输等国家骨干管网供应全国,只有10%左右的天然气经液化后以LNG的形式供给当地使用。天然气液化过程中氦组分会浓缩到BOG尾气中,当原始天然气中氦含量达到200×10-6以上时,BOG尾气成为有效可提取的氦资源。

据国内LNG行业信息显示,我国目前LNG液化工厂有140余家,据天然气来源分析,其中日产百万立方米以上且有BOG提氦潜力的企业约为27家,粗略估算每年可提取氦资源达300万 m3以上。

3. 废氦资源:目前我国废氦回收价值较高的行业包括制冷设备检漏、光纤两大行业[7]。粗略估算,上述行业年可回收氦气在200万m3以上。

4. 贫氦气田:国内第一大天然气气田苏里格气田储量超2万亿 m3[8],其氦含量为330×10-6[5],推算氦气储量6亿 m3,每年输出的天然气中氦含量可达1000万 m3。但该气田绝大部分以气态形式进入国家的主干管网,因此其中的贫氦资源短期内难以进行有效提取。

5. 空分提氦资源:空气中的氦含量仅为5×10-6,国内6万以上空分保有量粗略估算近200余台,每套6万空分如果提氖氦每年仅能获得氦气约0.8万 m3,推算全国潜在年提氦能力达160万 m3。但是,该部分资源分散且受Ne需求量的限制,因此难以成为有效的氦资源。

综合上述分析,我国的富氦气田、BOG资源、废氦资源等三方面的有效氦资源合计每年有望达到700万 m3,如全部加以利用,可满足我国年氦气需求量的30%~40%,可有效减轻我国对进口氦的依赖性。

6 构建氦气保障抗风险体系的建议

氦气作为特殊的战略资源,自上世纪30年代进入大规模工业应用以来,其消耗量与经济的发展存在着紧密的关联,成为经济发展的“晴雨表”。氦气的保障无论对中国还是对全球而言,都事关光纤、半导体、医疗、航天、科学实验等重要领域的正常运行。

作为“贫氦国”的中国,经济正处于快速发展时期。要构建我国氦气供应的风险防御体系,需要从政策层面、技术层面和战略层面同时推进。政策层面上,需尽快建立完善的氦资源管理体系,统筹有序开发潜在氦资源;加强天然气氦资源以及BOG氦资源的普查与提氦推广、加强光纤及制冷行业废氦回收推广。技术层面上,加强贫氦资源提氦技术的攻关、加强废氦回收技术的研究,支撑氦资源的有效开发。战略层面上,应积极进入全球氦气供应体系并加强与氦气市场“后起之秀”俄罗斯的氦气贸易合作,加快构建多边化的氦气保障体系。只有有效的确保我国氦气的安全供应,才能为我国未来的经济发展保驾护航。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

西部交通科技(2022年2期)2022-04-27

廉政瞭望(2020年17期)2020-11-17

中国外汇(2019年20期)2019-11-25

股市动态分析(2016年24期)2017-01-07

中学生数理化·高二版(2016年3期)2016-12-26

股市动态分析(2016年4期)2016-09-29

低温与特气(2016年4期)2016-09-19

环球时报(2016-06-30)2016-06-30

专用车与零部件(2016年2期)2016-04-11