基于Hotelling模型的线上零售商运费险策略研究

2022-12-27 07:22何子成,杨爱峰

物流科技 2022年19期

0 引言

随着电子商务的迅速发展,网购已成为一种普遍的购物方式。据国家统计局网站公布的数据显示,2021年全国网上零售额130 884亿元,同比增长14.1%[1]。但是由于冲动消费、商品描述失真以及商品质量问题等原因,网购的退货率一直处于较高水平。调查显示大部分的退货纠纷集中在退货的运费承担问题上,为了减少此类问题的发生,淘宝和华泰保险于2010年联合推出一款新型险种——运费险,即线上零售商为所售产品向保险公司投保并免费赠送给顾客,若发生退货行为,消费者先自行垫付运费将产品退回给零售商,零售商收到货物并确认后,保险公司向顾客支付运费理赔。线上零售商提供的运费险能有效解决消费者退货时的运费承担风险,提高消费者的购买意愿,但同时保费也增加了线上零售商的运营成本,因此运费险受到广泛关注。

有许多文献对退货问题进行了研究。比如,Scott Davis等[2]指出MBG(Money-Back-Guarantee)作为最流行的退货策略,零售商承诺不论任何原因退货都将提供全额退款给消费者。Xiao等[3]发现当消费者估值增加的概率非常小时,供应链最好采用全额退款策略,否则供应链应采用不退货策略。McWilliams和Bruce[4]建立了一个双头垄断模型,研究了MBG对两个分别销售高质量和低质量产品的竞争零售商的影响,研究表明MBG对前者有害,对后者有益。姚忠[5]借助报童模型,建立了制造商和零售商以各自利润最大化为目标的Stackelberg博弈模型,研究结果表明制造商适当地采用退货策略不仅可提高供应链的整体利润,也可激励零售商降低价格,扩大订单。黄宗盛[6]将销售商的退款保证策略分为两个渠道都不提供、仅实体渠道提供、仅网络渠道提供以及两个渠道同时提供四种,分别求解得到相应的最优定价及利润,研究发现销售商在实体渠道和网络渠道的产品价格仅与其是否在该渠道提供退款保证服务有关,而与另一渠道是否提供退款保证无关,如果销售商想要刺激某渠道的利润水平,当退货产品残值较高时应选择在该渠道提供退款保证,而当残值较低时应选择在另一渠道提供退款保证。

运费险自诞生以来,便发展迅速,引起了众多学者的关注与研究。雷欣灵[7]认为运费险作为一种新险种,一经推出就受到消费者的欢迎,它历史性地弥补了网购险缺乏的空白,使买卖双方的矛盾得到进一步的缓解,为电子商务的发展助力。但是运费险是随着社会发展而出现的新事物,发展不够完善,制度设计上还有很多问题需要解决。单汨源等[8]通过构建数学模型并对比分析了卖家不提供运费险、提供运费险、消费者购买运费险三种运费险策略下线上零售商的盈利能力,证明了线上零售商提供退货运费险服务能提高盈利能力。马建业和孙军[9]则利用演化博弈的方法分析了网上卖家提供运费险策略与买家退货行为问题。Fan和Chen[10]构造了由制造商和零售商构成的两阶段供应链模型,分别考虑采纳卖家赠送运费险和消费者购买运费险两种运费险策略,证实当运费险保费较低、退货运费理赔较高的情况下,零售商更倾向于选择卖家版运费险。Lin等[11]研究了零售商面对具有不确定估值的异质消费者的最优定价和退货策略,以及货运保险的价值,发现零售商为消费者提供退货运费保险的情况下,运费保险对零售商是否有利取决于单位保险费和退货运费成本。Geng等[12]从保险公司的角度构建了数学模型,得到最优的保险定价以及理赔金额。Chen等[13]研究了零售商在转售和代理销售两种模式下提供或不提供运费险,发现与转售形式相比,代理销售形式中的零售商需要更灵活地利用提供运费险的策略。因为随着单位退货损失的增加,最优策略在提供与不提供运费险之间转换的更多。何莹莹和郭春香[14]研究在消费者估值不确定条件下零售商的预售策略和退货运费险决策问题,结果发现其最优退款金额等于产品的单位采购成本,只有在退货运费非常小时,零售商购买运费险才可能会为其带来损失。杨雷和常娜[15]通过对比在无运费险、消费者购买运费险、卖家购买运费险三种情境下零售商、物流公司、保险公司的利润以及消费者剩余,发现在退货率较低的优质市场中,运费险的引入是无效的;退货率较高时,消费者购买运费险有利于提高社会总福利。

现存文献鲜少研究线上线下竞争环境下零售商的运费险策略选择问题。因此,本文在前人研究的基础上,假设线上与线下零售商向消费者销售同一商品,在线上零售商提供和不提供运费险两种策略下,通过构建数学模型,求解得到两零售商的最优定价,市场需求以及最大利润。本文主要做了以下三方面的工作:(1)在线上零售商提供和不提供运费险策略下分别构建以零售商各自利润最大化的数学模型,推导出每个模型下的最优零售价格、需求及利润;(2)比较了不同策略下两零售商的定价、需求和利润变化情况;(3)分析了保费、产品满意度参数对利润的影响。

1 问题描述与模型构建

本文基于Hotelling模型,假定消费者对于线下和线上销售渠道心理偏好不同,且均匀地分布在0,[]1区间上,0和1分别代表两个极端,不失一般性假设0端的消费者只会从线下渠道购买产品,1端的消费者只会从线上渠道购买产品。假定市场上存在一个线下零售商和一个线上零售商,用下标s表示线下零售商,下标o表示线上零售商,两零售商相互独立,进行古诺博弈竞争,面向同一消费者市场销售一种无差异的产品,线下零售商与线上零售商的零售价格分别为ps和po,批发价为w。ts表示消费者从线下零售商购买产品所付出的各项成本总和,例如交通成本、时间成本等;而to表示消费者从线上零售商购买产品所付出的各项成本总和,例如付出物流等待成本、信息搜索成本等。假设消费者对该产品的估值为v,但消费者在网络购物时只能看到零售商发布的相关描述和图片展示,不能看到实体的产品,也不能对产品进行触摸和感觉,还不能确定信息的真实性,因此,消费者收到网购产品后,很可能发现产品不符合自身的预期而选择退货,设α 0<α<( )1表示消费者对该网购产品的满意率,退回的产品对于线上零售商的残值是s,而消费者从线下零售商处购买产品不会发生退货行为。

1.1 线上零售商不提供运费险服务(N模型)

本节假设线上零售商不提供运费险服务,用上标N表示N模型。如果消费者退货,则需自行支付运费h。设x表示消费者对线下和线上渠道的心理偏好差异,处于位置x的消费者从线下零售商处购买商品的效用为=v-ps-tsx,从线上零售商处购买商品的效用为即xN*是N模型下消费者对线下和线上零售商心理偏好的无差异点,位于区间[0,xN*]的消费者会从线下零售商处购买商品,位于区间[xN*,1]的消费者会从线上零售商处购买商品。因此,线下零售商的市场需求:

线上零售商的市场需求:

线下零售商的利润函数:

线上零售商的利润函数:

证明:首先,将式(1)和式(2)分别代入式(3)和式(4)中,然后,分别求关于ps以及关于po的二阶导数,因为所以得到均为凹函数,即有极大值。根据一阶条件,对

1.2 线上零售商提供运费险服务(Y模型)

本节假设线上零售商提供运费险服务,为每笔订单向保险公司支付保费c,消费者退货时,会获得保险公司的全额运费理赔。处于位置x的消费者从线下零售商处购买商品的效用为=v-ps-tsx,从线上零售商处购买商品的效用为=α (v-po)-to(1-x)。当是Y模型下消费者对线下和线上零售商心理偏好的无差异点,位于区间[0,xY*]的消费者会从线下零售商处购买商品,位于区间[xY*,1]的消费者会从线上零售商处购买商品。因此,线下零售商的市场需求:

线上零售商的市场需求:

线下零售商的利润函数:

线上零售商的利润函数:

证明:命题2的证明过程与命题1类似,此处略去。

2 比较分析

本节将比较两个模型下两零售商的最优零售价格、市场需求和利润,记Δpi、ΔDi和Δ∏i(i=s或者o)分别表示线上零售商提供运费险服务和不提供运费险服务两零售商的最优零售价格之差、市场需求之差和利润之差,可以得到以下命题。

命题3:(1)当c>h (1-α)时,Δps>0;当c<h (1-α)时,Δps<0;(2)Δpo>0。

由命题3可知,与线上零售商不提供运费险时相比,线上零售商提供运费险之后产品的零售价格有所提高,这是因为当线上零售商提供运费险后,其运营成本增加,为了盈利会提高零售价格。对比线上零售商是否提供运费险,线下零售商的运营成本虽然没有变化,但是线下和线上零售商是古诺博弈竞争关系,当线上零售商的零售价格变化时,线下零售商会做出相应的价格调整。当保费较低时,线上零售商提高零售价格的幅度不大,线下零售商并没有跟随线上零售商一起提升零售价格,而是通过降低零售价格吸引消费者购买;当保费处于一个较高水平时,线上零售商将大幅度提高其零售价格,线下零售商就可以小幅度提高零售价格以获得更多的利润。

命题4:(1)当c>h (1-α)时,ΔDs>0;当c<h (1-α)时,ΔDs<0;(2)当c>h (1-α)时,ΔDo<0;当c<h (1-α)时,ΔDo>0。

命题4表明,与线上零售商不提供运费险时相比,线上零售商提供运费险之后,当保费较高时,线下零售商的市场需求增多,线上零售商的市场需求降低;当保费较低时,线下零售商的市场需求减少,线上零售商的市场需求增多。这是因为当保费较高时,线上零售商的运营成本大大增加,其零售价格上涨的幅度比线下零售商大(命题3),因为线上价格过高,导致一些线上渠道偏好者转向线下购买,所以线上零售商的市场需求降低,线下零售商的市场需求增加;但是当保费较低时,线上零售商的零售价格只是小幅度上涨(命题3),即使线下零售商降低了零售价格(命题3),但其提供的运费险服务增加了消费者的线上购买意愿,所以线上零售商的市场需求增加,线下零售商的市场需求降低。

命题5:(1)当c>h (1-α)时,Δ∏s>0;当c<h (1-α)时,Δ∏s<0;(2)当c>h (1-α)时,Δ∏o<0;当c<h (1-α)时,Δ∏o>0。

命题5表明,与线上零售商不提供运费险时相比,线上零售商提供运费险之后,当保费较高时,线下零售商的利润增加,线上零售商的利润降低;当保费较低时,线下零售商的利润降低,线上零售商的利润增加。由命题3与命题4可知,这是因为当保费较高时,线下零售商的零售价格增加(命题3),市场需求增加(命题4),所以线下零售商的利润增加,而线上零售商的零售价格增加(命题3),但市场需求减少(命题4),且较高的保费增加了其运营成本,所以导致线上零售商的利润降低;当保费较低时,线下零售商的零售价格降低(命题3),市场需求降低(命题4),所以线下零售商的利润降低,而线上零售商的零售价格增加(命题3),市场需求增加(命题4),虽然提供运费险导致其运营成本增加,但由于保费较低,增加幅度较小,所以线上零售商的利润增加。命题5也揭示了线上零售商和保险公司实际谈判时其需支付的保费c的条件:c<h(1-α)。只有当保费低于这一阈值时,线上零售商给消费者提供运费险才有利可图,线上零售商要努力提升与保险公司的谈判能力。如果保费超过了这个阈值,将导致线上零售商自身利润降低,而线下零售商的利润增加,真可谓是“鹬蚌相争,渔人得利”。

3 算例分析

本节将通过算例来分析保费c以及网购产品满意率a对于两零售商利润的影响。首先研究保费对于两零售商利润的影响,参数设置如下:h=0.3,α=0.8,v=0.7,s=0.5,to=0.05,ts=0.1,c∈(0,0.1)。

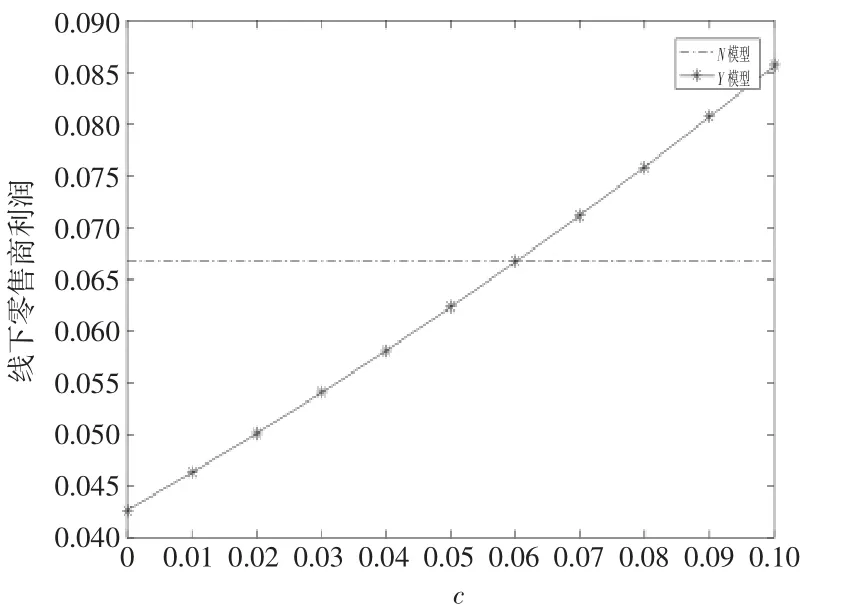

如图1所示,Y模型下线上零售商的利润随着保费的增加而单调下降,这是因为保费的增加使得线上零售商的运营成本增加,从而导致线上零售商的利润单调下降。当保费处于较低水平时,线上零售商在Y模型下的利润要高于N模型的利润,但当保费到达某一阈值(h (1-α)=0.06)后,线上零售商在N模型下的利润又要高于在Y模型下的利润,这与命题5(2)的结论一致。

图1 保费对线上零售商利润的影响

从图2可以看出,随着保费的不断增加,Y模型下线下零售商受到间接影响,其利润随之单调增加,这可以由两零售商之间的竞争关系来解释。当保费处于一个较低水平时,线下零售商在Y模型下的利润比N模型下的利润要低,但当保费超过某一阈值(0.06)后,线下零售商在Y模型下的利润大于N模型下的利润,这印证了命题5(1)的结论。

图2 保费对线下零售商利润的影响

其次研究网购产品满意率对于两零售商利润的影响,参数设置如下,h=0.3,s=0.5,c=0.03,to=0.05,ts=0.1,α∈(0.5 ,1)。

如图3所示,线上零售商在两个模型下的利润均随网购产品满意率的增长而单调增加,这是因为网购产品满意率的增加会吸引更多的消费者在线上零售商处购买产品,从而导致其利润增加。当网购产品满意率处于较低水平时,线上零售商在Y模型下的利润要高于N模型的利润,当网购产品满意率到达某一阈值(1-c/h=0.9)后,线上零售商在N模型下的利润又要高于在Y模型下的利润。所以,线上零售商要在网购产品满意率较低时为消费者提供运费险服务,并在阈值范围内努力提升其产品满意率。

图3 网购产品满意率对线上零售商利润的影响

如图4所示,随着网购产品满意率的增加,在两个模型下线下零售商受到间接影响,其利润均随之而单调下降,这也可以由两零售商之间的竞争关系来解释。当网购产品满意率处于较低水平时,线下零售商在Y模型下的利润要低于N模型的利润,当网购产品满意率到达某一阈值(1-c/h=0.9)后,线下零售商在N模型下的利润又要低于在Y模型下的利润。

图4 网购产品满意率对线下零售商利润的影响

4 总结

本文在已有文献的基础上,以古诺博弈竞争的线上和线下零售商为研究对象,探究不同的运费险策略下两零售商的最优定价、市场需求以及利润,并作出比较分析,具体结论如下:(1)当线上零售商提供运费险后,线上零售商会提高其产品的零售价格;当保费较高时,线上零售商的市场需求减少,利润降低;当保费较低时,线上零售商的需求增加,利润增加。(2)当线上零售商提供运费险后,当保费较高时,线下零售商的产品零售价格增加,市场需求增加,利润增加;当保费较低时,线下零售商的产品零售价格减少,市场需求减少,利润减少。(3)当保费低于阈值(h ( 1-α))时,线上零售商提供运费险才有利可图,并应在阈值范围内努力提升其产品满意率。

本文构建的模型是基于一定的假设条件,存在一定的局限性。在未来可以从以下几个方面拓展:(1)本文是基于线上零售商和线下零售商进行水平古诺博弈竞争,可以进一步探讨有其他企业(制造商、电商平台、保险公司等)参与的供应链环境下的运费险策略;(2)本文借助于Hotelling模型构建了两零售商的效用函数,可以进一步研究如何设计更加实际的效用函数;(3)本文是假设线上零售商免费提供运费险,实际上消费者可以根据产品特性、在线评论等,自己在购买产品的同时选择是否购买零售商提供的收费运费险。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年4期)2022-06-07

中国化肥信息(2022年2期)2022-04-19

建筑与预算(2022年2期)2022-03-08

纺织科学研究(2021年1期)2021-03-19

今日农业(2020年17期)2020-12-15

中国化肥信息(2020年10期)2020-07-22

商业会计(2015年15期)2015-09-21

汽车维修与保养(2015年2期)2015-04-17