互联网及相关服务行业并购绩效研究

——以电魂网络并购游动网络为例

2023-01-03 12:04窦素珍

中阿科技论坛(中英文) 2022年12期

窦素珍

(青海民族大学,青海 西宁 810000)

并购最早源于西方国家,我国出现并购的情况相对较晚,但尽管如此,并购在我国也有近40年的历史了。自2002年中国正式加入WTO后,不仅体现了经济全球化,同时也将国内的并购事件引向高潮。原因之一在于并购可以起到增强企业实力、扩大规模、提高市场份额等作用,这些因素促使着并购数量增加。但并购是否能达到预期效果,还与多种因素有关,比如,并购后双方是否可以有效整合,实现1+1>2的协同效应。

本文针对杭州电魂网络科技股份有限公司并购厦门游动网络科技有限公司的绩效进行研究,运用事件研究法分析公司短期绩效,运用因子分析法分析公司长期绩效,通过研究并购双方并购后绩效受到的影响,来分析并购对绩效是否起到相应的积极作用,以期拓展国内并购绩效的理论研究范围,并更好地保障并购方和中小股东利益。

1 文献综述

并购绩效的研究方法包括事件研究法、因子分析法、财务指标分析法、EVA、数据包络法等。YUAN等(2016)运用事件研究法探究企业并购绩效,发现在并购过程中,对于成长型企业及衰退型企业来说,是否采取现金支付对并购绩效的影响不显著[1]。曹兴等(2022)运用因子分析法和多元回归法,对2009—2020年跨界技术并购的数据进行研究,得出并购方的技术多元化水平和被并购方的知识规模的提升能够提高企业的并购绩效[2]。李立成等(2019)运用数据包络分析法对企业XBRL(可扩展商业报告语言)实施效率进行分析。从时间方面来看,并购绩效一般可以划分为短期并购绩效和长期并购绩效[3]。研究表明,并购能够有效提升并购方的短期绩效[4];并购后,并购双方之间进行整合时,并购绩效可以在短期内有效提升,但在长期内,并购绩效会呈下坡趋势[5]。当然,企业并购后所产生的绩效也有很多影响因素,比如,企业并购后采用新的领导信息系统来进行绩效管理对绩效的提升十分重要,说明新的领导信息系统就是并购绩效的影响因素[6]。

2 案例公司介绍及并购过程

2.1 杭州电魂网络科技股份有限公司

2008年,杭州电魂网络科技股份有限公司(以下简称“电魂网络”)正式成立,其主营业务为研发、运营精品化网络游戏。2016年10月26日,其A股上市。电魂网络拥有国内资深的研发团队,有极强的凝聚力与创造力,在产品的研发上有丰富的经验,且对游戏制作有着深刻认识和独特见解。公司秉持“铸就游戏之魂”的使命,致力于产品的开发和改革,为用户打造更优秀的精品游戏。凭借精准的游戏推广方案、高效的游戏开发体系,以竞技类网络游戏为特色产品,电魂网络已然成为集创意策划、美术设计、技术研发、产品开发、游戏推广、运营维护、海外合作于一体的游戏开发商、运营商。

2011年6月,电魂网络被浙江省经济和信息化委员会认定为软件企业;2013年8月,经浙江省科学技术厅、浙江省财政厅、浙江省国家税务局和浙江省地方税务局联合审核,被认定为高新技术企业;2013年12月,经国家发展和改革委员会、工业和信息化部、财政部、商务部、国家税务总局联合审核,被认定为2013—2014年度国家规划布局内重点软件企业。

2.2 厦门游动网络科技有限公司

2011年,厦门游动网络科技有限公司(以下简称“游动网络”)正式成立,其是国内领先的手机游戏开发商和自主运营商。公司坐落在福建省,注册资本为3 580万,企业的经营范围包括专业化设计服务,互联网信息服务,信息技术咨询服务,软件开发,文化、艺术活动策划等。游动网络的研发理念是“一切变化,都是值得思考的奇迹”,让热爱游戏的人创造游戏,让游戏人传递热爱。游动网络在行业内不断创造佳绩,并在研发的过程中不断成长和壮大,发展至今,员工人数达300人以上,已研发出多款养成类手游,产品遍布全球,曾先后获得“2019—2020年度国家文化出口重点企业”“国家高新技术企业”“国家重点后备上市企业”“福建省科技小巨人领军企业”“福建专精特新企业”等荣誉。

2.3 并购过程

电魂网络于2019年1月31日发布公告拟现金收购游动网络80%的股权。在此之前,中联资产评估集团有限公司已接受厦门游动网络科技股份有限公司的委托,就杭州电魂网络科技股份有限公司拟现金收购厦门游动网络科技股份有限公司80%股权之经济行为,对所涉及的厦门游动网络科技股份有限公司股东全部权益在评估基准日的市场价值进行了评估。评估对象为厦门游动网络科技股份有限公司股东全部权益,评估范围是厦门游动网络科技股份有限公司的全部资产及相关负债,包括流动资产和非流动资产等资产及相应负债。

3 研究方法

3.1 事件研究法

3.1.1 事件研究法概述

事件研究法应用在企业上可以理解为,当企业的管理层做决定导致企业发生某个事件时,通过企业的二级市场是否产生异常报酬率的波动,从而判断股东是否会从中获取额外财富。其主要分为以下四个分析步骤:

第一,确定事件发生日。一般而言,事件发生日指的是并购方案公告日或者并购完成日。

第二,选取窗口期、估计期。考虑到二级市场可能会受到的干扰,窗口期一般为事件日前后10~30个交易日。估计期一般是窗口期往回一段时间的交易日,其目的是根据这段时间的数据计算正常收益率,从而预测窗口期的股价变化情况,再与实际数据进行对比来算出超额收益率以及累计超额收益率。

第三,计算正常收益率。通过运用IBM SPSS或者Excel软件对数据进行线性回归来探究公司的收益率与深证成指收益率的线性关系。第t日,企业股票收益率表示为Rt=(Pt-Pt-1)/Pt-1,其中P为企业当天的收盘价格;市场组合的收益率为Rmt=(It-It-1)/It-1,其中I为市场组合当天的收盘指数。用市场模型对窗口期内的数据进行回归分析,运用市场模型公式Rit=α+β×Rmt+εt进行多元回归,可以计算出α、β的估计值,此公式中εt为随机误差。

第四,计算超额收益率(AR)和累计超额收益率(CAR)。通过第三步可以得到α与β,将窗口期的市场收益率Rmt带入公式中计算出预期收益率(Rit),再将公司的收益率减去预期收益率算出第t日的超额收益率(ARt),即ARt=Rt-Rit第t-1日的超额收益率与第t日的超额收益率相加求出第t日的累计超额收益率(CARt),即CARt=ARt-1+ARt。

3.1.2 事件研究法应用

结合本案例,可以确定事件发生日是2019年1月31日。本文选择事件窗口期为电魂网络并购游动网络的公告日即2019年1月31日前后15个交易日,共31天,表示为[-15,15]。估计窗口期为事前120个交易日,表示为[-135,-16],具体如表1所示。

表1 事件研究法窗口定义

通过巨潮资讯行情中心获取电魂网络以及深证成指数据,并利用Excel进行回归分析,可得回归方程为Y(Rit)=1.1664X+0.0012,R2=0.5145,回归曲线如图1所示。

图1 回归曲线

通过Excel,将企业事件窗口期内的累计超额收益率以及超额收益率转换成折线图进行分析,如图2所示,电魂网络宣告并购游动网络之前,电魂网络的累计超额收益率总体呈下降趋势,超额收益率虽有波动,但是较为平稳,电魂网络并购游动网络没有增长股东权益。电魂网络宣告并购游动网络之后的15天中,电魂网络的累计超额收益率呈下降趋势且为负值,说明电魂网络宣告并购游动网络之后没有获取到短期效益。超额收益率虽有较缓上升趋势但幅度过小,不仅如此,其大多数呈负数形式,表明其并未提升多少对投资者的吸引力。综上所述,电魂网络宣告并购游动网络既没有增长股东权益,也没有吸引到更多的投资者。因此,对于此次并购,市场持消极态度。

图2 电魂网络AR值以及CAR值变化趋势图

3.2 因子分析法

3.2.1 因子分析法概述

因子分析法研究的是中长期绩效,其通过整理将众多指标削减成较少的因子,对这些因子赋予权重并通过加权求和获取综合分数,最后运用并购前后的分数对此次并购进行评价。本文依据所选公司行业特点构建财务指标体系进行因子分析,主要包括以下五个步骤:

第一,构建财务指标体系。依据企业行业特征,利用国泰安等数据库选取合适的财务指标。

第二,进行原始变量因子分析法适合度检验。对获取的财务指标数据,即样本数据,进行KMO检验和Bartlett球形度检验。

第三,提取公因子。其需要满足两个条件:(1)所抽取的公因子对原变量的解释度要求在70%以上;(2)公因子特征值要大于1。

第四,旋转因子荷载矩阵。往往采用最大方差法对其进行旋转。

第五,计算因子得分。

3.2.2 因子分析法应用

本文采用因子分析法分析电魂网络并购游动网络的长期绩效,通过IBM SPSS软件对其2018—2020年的财务数据进行因子分析,并计算电魂网络的因子得分大小及其排名变化,最终得出电魂网络的综合绩效。其表达式如下式(1)。

式中,X1,X2,…,Xq为原始变量,εi只与第i个变量Xi有关,aij为Xi在第j个因子Fj上的载荷矩阵,由此构成的矩阵称为因子载荷矩阵。

财务指标依据互联网和相关服务的《企业绩效评价标准值2022》选取部分指标,具体如表2所示。

表2 电魂网络并购绩效分析指标体系

(1)原始变量因子分析法适合度检验

本文选择电魂网络并购游动网络前后共三年的各季度数据,即2018—2020年各季度数据,采用Excel以及SPSS22.0软件进行因子分析。

已知KMO检验值在0.5~1之间,且越接近1,表示其变量的相关性越强;Bartlett球形度检验的Sig值越小,特别是小于0.05时,说明其显著,可以做因子分析。如表3所示,KMO检验值为0.612,该数值在0.5~1之间,Bartlett球形度检验的Sig值为0,小于0.05,说明变量适合做因子分析。

表3 KMO检验和Bartlett检验

(2)提取公因子

本文采用主成分分析法对选取的10个财务指标提取公因子,结果如表4所示。

根据表4,有3个成分的初始特征值大于1,分别是6.051、2.579、1.010,其贡献值累计高达96.402%,满足提取公因子的条件。这也表明公因子对原始的10个变量有较高的解释率,用因子分析法来评价综合绩效是可行的。此外,定义F1、F2、F3分别为第一、第二、第三公因子。

表4 公因子总方差解释表

(3)旋转因子荷载矩阵

一般而言,通过最大方差法对因子荷载矩阵进行旋转,使所提取的公因子得到明显的解释。

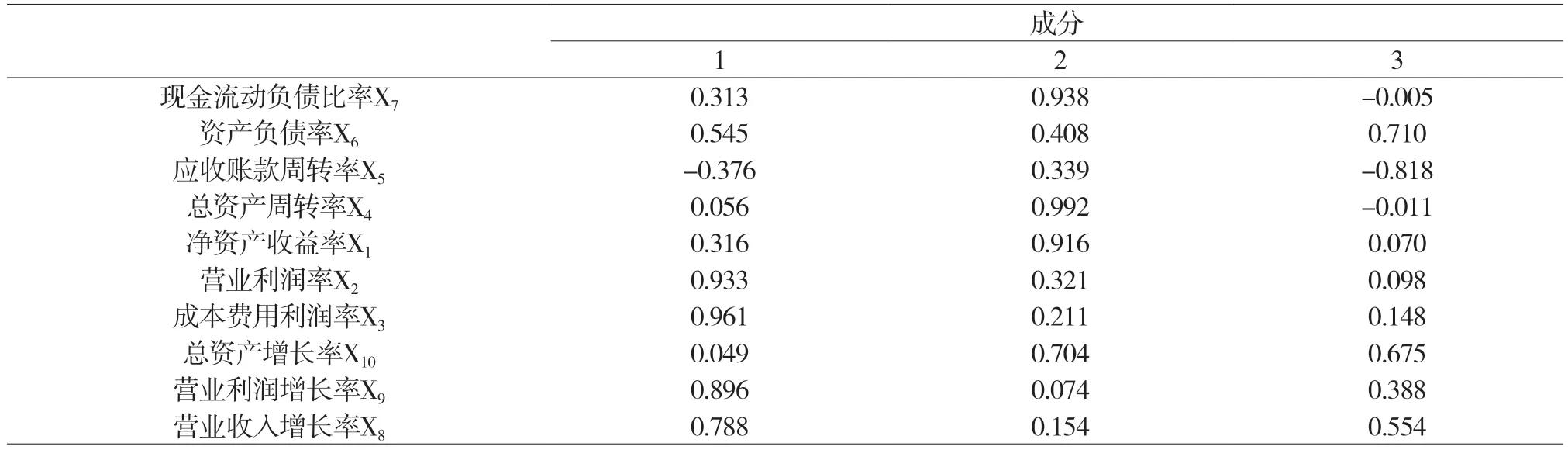

采用IBM SPSS软件分析得到旋转后的成分矩阵如表5所示。公因子F1在X2(营业利润率)、X3(成本费用利润率)、X8(营业收入增长率系数)、X9(营业利润增长率)的系数绝对值接近1,分别为0.933、0.961、0.788、0.896,说明F1主要取决于这4个指标,这4个指标在F1上具有较大的载荷,F1很好地说明了企业的盈利能力以及经营增长能力状况。公因子F2在X1(净资产收益率)、X4(总资产周转率)、X7(现金流动负债比率)、X10(总资产增长率)的系数绝对值接近1,分别为0.916、0.992、0.938、0.704,说明F2主要取决于这4个指标,F2对企业的盈利能力、资产质量、债务风险、经营增长有较好的说明。公因子F3在X5(应收账款周转率)、X6(资产负债率)、X10(总资产增长率)的系数分别为-0.818、0.710、0.675,说明F3主要取决于这3个指标,F3较好地表现了企业的资产质量、债务风险以及经营增长状况。

表5 旋转后的成分矩阵表

(4)因子得分计算

如表6所示,成分1、2、3分别代表各个公因子,X1~X10代表选取的10个财务指标,继而写出因子得分函数。

表6 成分得分系数矩阵

根据前文各因子的贡献率,得出综合得分为:

(5)并购绩效综合得分分析

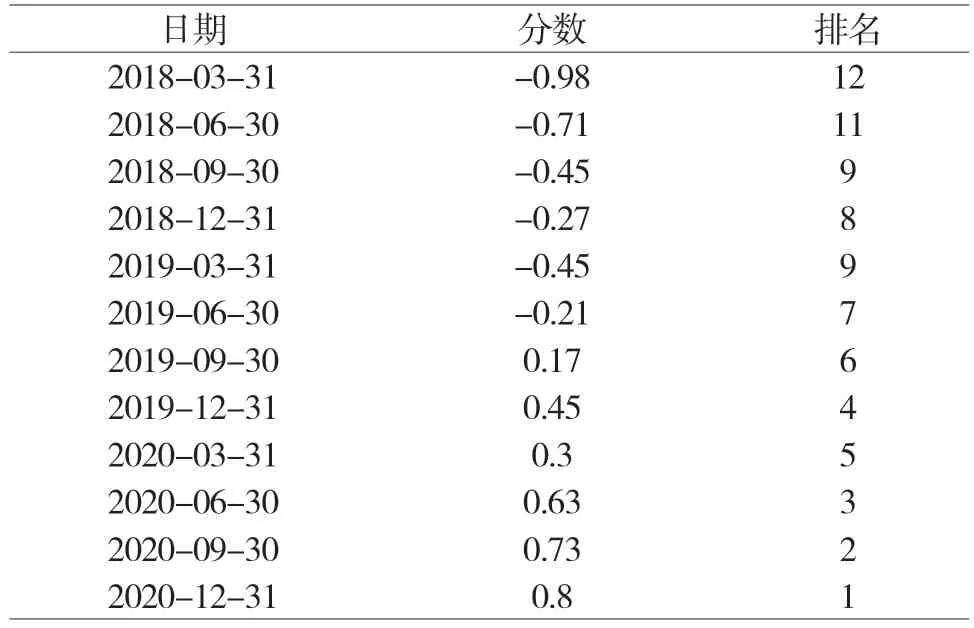

通过以上数据,经IBM SPSS软件分析整理2018—2020年三年内电魂网络各季度的绩效综合得分及排名,结果如表7所示。

表7 2018—2020年电魂网络各季度绩效综合得分及排名

为便于观察,将分数转为折线图,由于排名是以分数为基础,即分数越高,排名越靠前,结果如图3所示。

图3 2018—2020年电魂网络各季度综合绩效得分图

如图3,在电魂网络并购游动网络当季,综合绩效得分下降,自此之后,综合绩效得分波动上升。出现这种情况的原因可能是,从长期来看,电魂网络并购游动网络提升了公司的绩效,但具体还要看公司是否出现其他决策提升了企业的绩效。

4 结论与建议

电魂网络属于互联网及相关服务行业下的游戏区域,其区域特征主要是市场集中度高,腾讯、网易这两家头部公司就占据70%的市场份额,由此可见中小游戏公司有着不小的生存压力,所以许多中小企业会通过并购这种方式来扩大市场份额。电魂网络于2016年10月26日上市,而电魂网络并购游动网络发生在2019年1月31日,相较于其他聚集于游戏的公司,电魂网络的上市时间短,许多投资者或许对其不够了解,也可能了解之后发现其经营业绩连续两年下滑等,考虑到风险因素而对其持观望态度。这很有可能是并购短期绩效不理想的原因之一,也就造成电魂网络宣告并购游动网络短期内既没有增长股东权益,也没有吸引到更多的投资者,呈现出市场持消极态度的局面。

电魂网络并购游动网络时,游动网络答应电魂网络完成一定的业绩,在2019年年报中,电魂网络说明游动网络完成了业绩承诺,这给予了投资者一些信心。加之2019年企业面对严峻的内外部发展环境,通过内生性发展与外延式发展双轮驱动的发展模式,成功扭转了公司经营业绩连续两年下滑的不利局面,实现了业绩较大幅度的增长。2020年,公司依托前期积累的资源,乘胜追击,潜心经营。这些都使得企业的长期绩效总体来看是有所增加的。

基于此,为提高中小企业并购绩效,更好地保障并购方和中小股东利益,本文提出以下建议:

(1)加强并购双方并购后资源的整合。不同企业的文化、主要经营范围等层面会存在部分差异,管理层的理念与决策习惯也会不同。对并购双方来说,资源整合的程度对并购绩效有着不可磨灭的影响。如游动网络是国内领先的手机游戏开发商,需要电魂网络重点整合,从而拓展企业的经营范围与市场份额,继而发挥1+1>2的作用,充分发挥双方的协同效应,形成优势互补的效果。

(2)丰富并购支付方式。电魂网络并购游动网络的支付方式采用的是现金支付,其弊端之一在于企业可能会出现资金链断裂的风险,查看企业公告不难发现,企业出现了许多关于闲置资金进行管理的公告,说明企业的现金充足。但企业若采用“现金+股权”等并购方式,不仅可以降低并购风险和成本,也可以产生更多闲置资金进行管理,进而增加企业的绩效。

(3)完善监管和信息披露政策。在市场经济的发展下,互联网及相关服务行业下的游戏区域的并购活动变得更加频繁,很有可能发生损害中小股东利益的事件,所以需要完善监管和信息披露政策。将信息变得透明化,在一定程度上,不仅能够保护中小股东的利益,也可以提高中小股东对企业的信赖程度,进而增加企业的短期并购绩效。

猜你喜欢

防爆电机(2022年4期)2022-08-17

建材发展导向(2022年4期)2022-03-16

小学科学(2020年11期)2020-03-04

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

分析化学(2017年12期)2017-12-25

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28