基于文献计量学的基金家族研究进展分析

2023-01-09 12:00孙香玉王林悦

生产力研究 2022年10期

孙香玉,王林悦

(南京信息工程大学 管理工程学院,江苏 南京 210044)

一、引言

基金家族(fund family)一般是指管理多只基金的同一家基金公司,其需要负责家族中每一只基金的发行和管理[1]。作为特殊的组织结构,内部资源的调动从而实现对整体业绩的影响,因此其整体业绩的差异性、内部基金业绩的关联性及其解释都让该研究对象成为了一个新的研究热点。将基金家族与个体基金相区别作为研究对象,国外从20 世纪90年代就已经有相当多成熟的文献开始研究基金家族的溢出效应。而中国学者,最早的研究可以追溯到2002 年,巴曙松在探讨基金管理成本时,首次提及了基金家族中不同的基金数量规模而产生的成本差异[2]。真正意义上的实证研究,知网上能够查到的是2005 年蔡奕奕和邓超在研究基金业绩的规模效应时,从个体基金扩展到了基金家族[3]。基于基金家族收益最大化的视角,基金家族内部的投资行为以及利益博弈成为了新的研究问题,基于不同行为假设下的研究也日渐增多。本文以基金家族作为研究对象,选择Citespace 进行数据可视化分析,通过构建关键词时间线视图和热点关键词统计表、导出作者和机构的网络分析图,将国内外基金家族的研究现状与热点方向进行对比,把握该领域的研究态势,为今后基金家族相关领域的深入研究提供参考依据。

二、数据来源与研究方法

(一)数据来源

本文选择中国知网(CNKI)数据库和Web of Science(WOS)作为数据源,在期刊年份的时间设置上选择2007 年1 月1 日至2021 年12 月31 日,在中国知网(CNKI)高级检索当中,设置筛选主题为“基金家族”的期刊论文,资源类型去除报纸和专著,选择期刊论文和硕博论文;WOS 首先选择核心合集当中的“Science Citation Index Expanded”这一来源,然后根据基金家族的关键词,检索词设置TS=(“fund family”or“fund performance”or“star fund”or“open fund”or“mutual fund flows”),精炼依据文献类型选择论文或综述论文或会议录论文,语种选择English,总共检索出228 篇(CNKI)和12 752 篇(WOS)文献。在CNKI 当中删除与研究主题无关的文献,WOS 当中严格控制文献的期刊来源,由于涉及基金家族相关问题的研究发文涉及的期刊主要在经济和金融相关方面,故在类别中勾选Economics or Business or Business Finance or Management,最终得出181 篇(CNKI)和621 篇(WOS)文献。检索时间为2022 年3 月。

(二)研究方法

本文采用文献计量学方法,软件版本为Citespace5.6R2,利用这一软件对国内外基金家族相关文献的学者、机构进行网络共现分析,对关键词导出时间线图谱和研究热点分析。Citespace 能够通过可视化手段展现研究领域的具体分布状况,对于该领域的研究发展能够让后续研究此领域的学者有一个更好的把握。

(三)数据处理

使用Citespace5.6R2 软件,将筛选出来的文献先转换格式后导入,首先设置时间跨度(Time Span)为2007—2021 年,时间切片(Years Per Slice)为1,然后在节点类型(Node Types)这一栏分别勾选关键词(Keyword)、作者(Author)和机构(Institution),寻径(Pruning)勾选网络简化(Pruning sliced networks),其余选项为默认,依次共现分析生成关键词、作者和机构的相关图谱。

三、文献分析

(一)基金家族研究概况

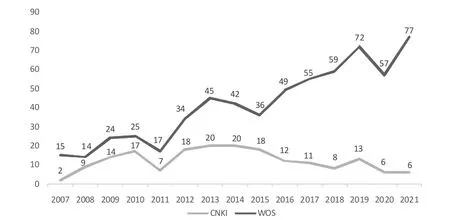

1.研究文献年度趋势。图1 绘制了基金家族研究文献的年度趋势图,从每年发表的文献来看,2007—2021 年,国内基金家族相关研究文献发表整体处于平稳态势,在2013 年和2014 年发文数量最多,达到20 篇。与此相比,国际基金家族相关领域研究文献的发表数量年度都比国内多,并且总体呈上升趋势,特别是在2015—2019 年期间,该领域的发文量不断增加。

图1 2007—2021 年基金家族研究文献年度趋势

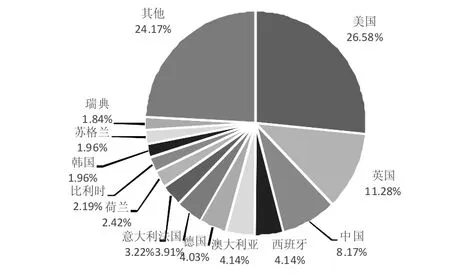

2.研究地区和机构分布。WOS 收录的期刊上基金家族关于基金家族相关领域研究的论文所涉及的国家有73 个,图2 饼状图展示的是基金家族相关领域研究文献的国家分布情况,美国发文量排名第一,英国排名第二,中国排名第三,发文量分别占总数的26.58%,11.28%和8.17%。在基金家族领域相关研究当中发文量较高的美国研究机构为哥伦比亚大学、康奈尔大学、波士顿大学、杜克大学、密歇根大学和斯坦福大学。中国发文量较高的研究机构为香港大学和湖南大学。

图2 基金家族领域文献的国家分布(WOS)

(二)基金家族合作情况分析

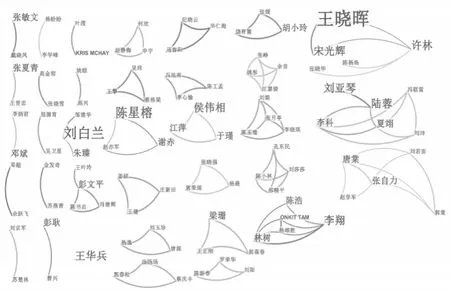

1.学者共现分析。通过对样本文献作者的共现分析,得出了基金家族领域的学者合作网络图。连线的数量和粗细是代表研究学者间合作的频率与强度。线条越粗,说明这个项目的合作程度越高,字体越大,说明该学者被引用的次数也就越多。

在国内网络合作图谱当中(见图3),网络节点数为206 个,连线数为110 个。合作较为密切的有以王晓辉、刘白兰、马春阳和陆蓉为核心的研究团队。突现性最强的是马春阳(2.557)。

图3 2007—2021 年国内基金家族学者合作网络图谱

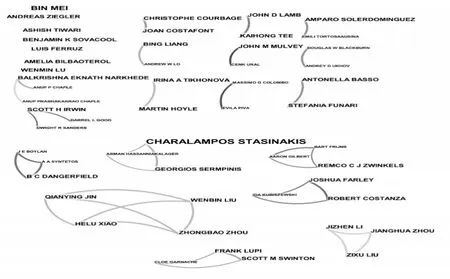

在国际网络合作图谱当中(见图4),网络节点数为206 个,连线数为184 个。合作相对较为分散,共现频次较高的是Alfons Oude Lansink、Renske J Hoefman、Joan Costafont 和Anirban Basu 为中心的研究团队。突现性最强的是CHARALAMPOSSTASINAKIS(1.915)。

图4 2007—2021 年国际基金家族学者合作网络图谱

2.研究机构共现分析。为研究基金家族相关研究领域机构之间的合作关系,对样本文献涉及的研究机构进行共现分析,得到基金家族研究的相关机构合作网络图。机构字体越大,发文量越多,节点间线条越多和越粗代表机构间合作更密切,更频繁。

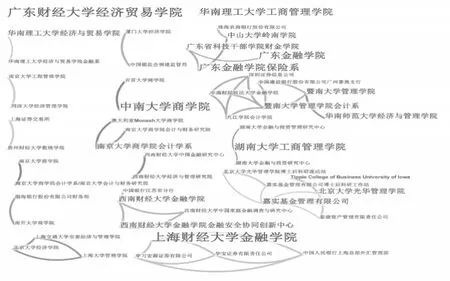

从国内研究机构来看(见图5),网络节点数为85 个,连线数为48 个。基金家族较大的合作子网络所包含的研究机构主要有上海财经大学金融学院、广东财经大学经济贸易学院、中南大学商学院、华南理工大学工商管理学院、广东金融学院、山东财经大学金融学院和湖南大学工商管理学院。上海财经大学金融学院共被引频次最高(7),广东财经大学经济贸易学院突现性最强(2.383)。

图5 2007—2021 年国内基金家族机构合作网络图谱

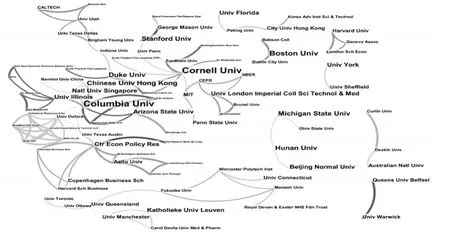

从国际研究机构来看(见图6),基金家族相关领域国际机构合作相对更为密切。网络节点数为355个,连线数为268 个,较大的合作子网络当中核心的国际团队有伊斯拉姆斯大学(Erasmus Univ)、康奈尔大学(Cornell Universal)、德克萨斯农工大学(Texas A&M Univ)、哈佛大学(Harvard Univ)、亚利桑那州立大学(Arizona State Univ)、俄亥俄州立大学(Ohio State Univ)、密歇根州立大学(Michgan State Univ)和美国国家经济研究局(NBER),而中国的核心科研团队主要是以浙江大学(Zhejiang Univ)为核心。伊斯拉姆斯大学共被引频次最高(12),约克大学突现性最强(2.112)。

图6 2007—2021 年国际基金家族机构合作网络图谱

(三)基金家族研究热点分析

1.关键词共现分析。关键词是对文章的研究内容及观点进行了较全面的归纳,通过对样本当中的国内外关键词词频进行统计,从而说明基金家族相关领域的发展现状及研究热点。

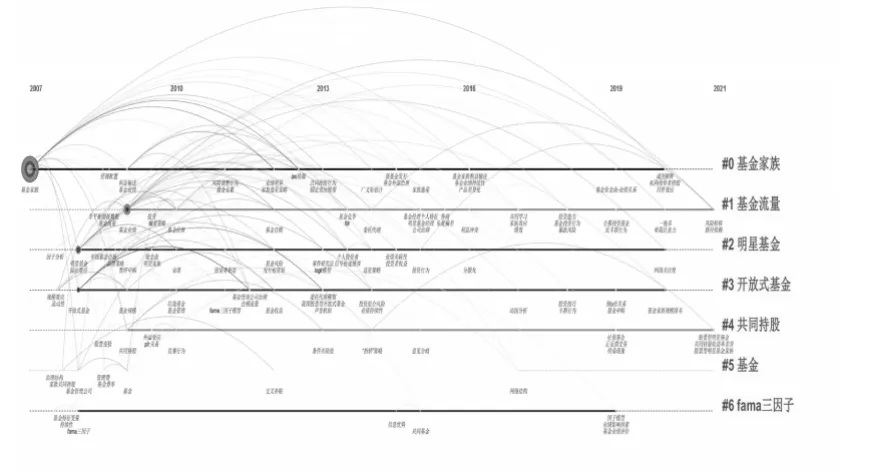

对CNKI 来源文献当中的关键词进行聚类,并形成时间线视图(见图7),从图中可以看出出现频次较高的热点词有基金家族、基金流量、明星基金、开放式基金、共同基金和基金等。可见国内对于基金家族的关注度主要是集中在开放基金的背景下,基金家族其业绩的差异以及评估和解释。

图7 2007—2021 年国内基金家族关键词共现时间线视图

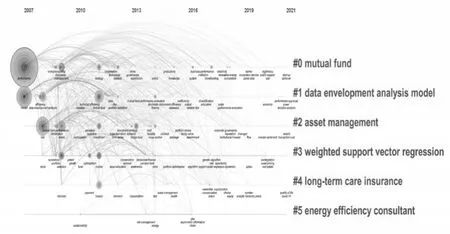

对WOS 来源文献当中的关键词进行聚类,并形成时间线视图(见图8),从图中可以看出出现频次较高的热点词有共同基金(mutual fund)、数据包络分析模型(data envelopment analysis model)、资产管理(asset management)、加权支持向量回归模型(weighted support vector regression)等。在国际上对于基金家族的业绩研究也是重点,但更加关注的除了方法上以外,更多的是资产管理和风险管理。

图8 2007—2021 年国际基金家族关键词共现时间线视图

2.关键词突现分析。关键词突现分析反映了近年来该领域研究的热点和持续的时间。对CNKI 来源的国内基金家族相关研究文献当中的研究热点关键词进行突现分析(见表1),可以发现基金家族风险突现强度最大,为1.484 9,其次是业绩(1.365 7)、投资者关注(1.096 3)和投资者情绪(1.0963),突现时间跨度最大的是主动管理(2016—2019 年)。近年来,基金家族相关问题研究热点主要集中在投资者关注、基金经理和投资者情绪等方面。

表1 2007—2021 年国内基金家族研究热点关键词突现情况

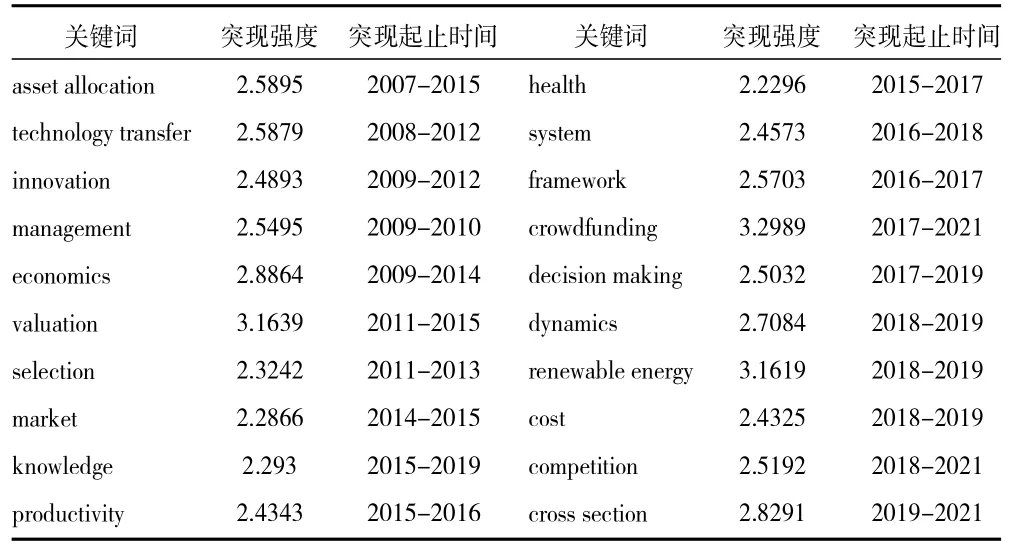

对WOS 来源基金家族相关研究文献当中的研究热点关键词进行突现分析(见表2)可以发现众筹(crowdfunding)和估值(valuation)突现强度最大,突现强度分别为3.298 9 和3.163 9,突现时间跨度最大的是资产配置(asset allocation,2007—2015 年)。近年来对基金家族相关问题研究热点主要集中在众筹(crowdfunding)、竞赛(competition)和横截面(cross section)等方面。

表2 2007—2021 年国际基金家族研究热点关键词突现情况

3.研究热点分析。通过对2007 年来有关基金家族相关问题的研究,从关键词的共现和突现两个角度进行了分析,得出了目前国内外关于基金家族所涉及的方面主要有以下几个:

(1)明星基金的溢出效应相关研究。所谓溢出效应,就是家族内基金成员之间的资金流动具有很强的关联性,如果基金家族存在一只业绩表现优异、排行前列的明星基金,那么该基金就会吸引更多的资金流入到该家族其他基金当中。这种溢出效应得到了很多学者的证实[4-5]。对于明星基金的溢出效应,具体的特征和解释,不同的学者从不同的角度进行了实证:

①超额收益的获得

Huij 和Verbeek(2007)[6]指出当根据12 个月的排名周期将基金分为十分之一的投资组合时,排名靠前的十分之一的基金每月获得0.26%的异常回报率,而这种效应主要集中在相对年轻的小盘成长型基金当中。Elton 等(2010)[7]指出共同基金收益在家族内部的相关性更强。家族内部基金会提供额外50~70 个基点的回报,以实现相同的夏普比率。Guercio等(2018)[8]指出对于2005—2011 年前30 个家族中积极管理的股票共同基金样本,单一管理人对基金的并行管理,其每月的表现低于团队管理4.4 个基点,这种影响在经济上和统计上都是显著的。

②业绩资金流的表现

业绩不佳的公司管理的共同基金的新资金流量出人意料地低,即使其共同基金表现良好,其溢出效应也并不显著[9]。而管理者倾向于拥有明星基金,因为其创造了品牌效应,能够从溢出效应中获利[10]。

王晓晖(2014)[11]指出家族造星战略在扩大家族资本规模、提高基金家族的市场竞争力方面具有明显的作用。在以晨星基金为评估指标的基金市场中,家族造星战略的有效性和造星家族的身份识别特性尤其突出。王晋忠和张夏青(2017)[12]指出“明星基金”对整个基金家族整体表现出溢出作用,而“瘦狗基金”的不存在较为明显的反向溢出。Zhu 和Woltering(2021)[13]指出个人共同基金的表现受到基金流动到关联共同基金的溢出效应的影响。小盘股基金受到的影响更为严重,这表明溢出效应与潜在的资产流动性有关。

③营销费用的支出

Verbeek 和Huij(2007)[14]指出高营销费用的资金会产生溢出效应,并增加对低营销费用的家庭成员的现金流入。高营销费用的资金会产生溢出效应,并增加对低营销费用的家庭成员的现金流入。Korkeamaki 等(2007)[15]指出当家族拥有高绩效资金时,广告只会导致流量的边际增加,高绩效以及对该绩效的宣传会吸引新的现金流。Wei 等(2011)[16]指出基金家庭中的广告基金可以显著增加同一家庭其他表现较高的基金的现金流,但表现较低的基金不能。

(2)基金家族利益输送相关研究。利益输送或隧道挖掘(Tunneling)是由Johnson 等(2000)[17]首先提出的,企业的内部员工从自身角度出发,转移公司的财产和利润,侵占少数股东的利益。基金家族利益输送是指基金公司从自身利益出发,将自己管理的某些基金的利益输送给旗下其他基金亦或是其他利益相关方[18]。基金家族的收入是通过管理费来实现的,一个基金管理公司的旗下全部基金组成一个基金家族,家族内基金会受到基金家族的影响,这就意味着,家族内基金必须听从这个基金家族的安排,以获得最大的利益。

①低价值基金向高价值基金输送

家族成员内基金要从家族整体利益出发,以扩大资产管理规模为目的,故基金家族需要吸引资金流,获取管理费。由于基金价值存在差异,故在高低价值基金之间容易出现利益输送的现象。

张婷(2010)[19]指出明星基金可以增加新基金的流入,明星基金比普通基金能够吸引更多新资金。肖继辉等(2012)[20]指出基金家族在不同的投资组合中,为整体的收益最大化而进行投资。而基金家族的利益输送必然会使高低净值基金的表现出现基金业绩上的差别。李炳君和邓斌(2019)[21]指出中国基金家族利益输送是从低价值型基金到高价值型基金,并且年龄越大、规模越小,其利益输送行为越明显。

②新发基金向现有基金输送

基金家族亦可以通过新发基金向现有基金的输送方式实现资源配置,如通过IPO 资源配置实现家族整体收入最大化。

Nimalendran 等(2007)[22]指出近年来,绝大多数IPO 都是通过簿记过程进行营销的。这一过程使主承销商在设定发行价格和分配发行公司股份方面拥有相当大的自由裁量权。投资者向承销商支付的佣金是IPO 分配的决定因素之一。Ritter 和Zhang(2007)[23]表明,主承销商会将热门IPO 进行资源分配,因此关联的基金家族会受益,而基金家族出于增加家族收入考虑会将热门IPO 分配给高价值基金。王叶玲和彭文平(2013)[24]指出基金家族会出于利益输送的目标考虑,采用IPO 资源进行优化分配。

③共同持股

基金家族内部存在交叉补贴现象,这种现象普遍存在于老基金和新基金之间,业绩好基金与业绩差基金之间[25]。基金家族内部共同持股容易产生这种交叉补贴现象。而当探究基金家族竞争和股市流动性的关系当中,旗下基金数量、投资者需求和基金经理的风险容忍度是造成股市波动的主要原因[26]。

陆蓉和李良松(2008)[27]指出家族共同持股行为能够提高基金家族整体业绩,因为基金管理公司业绩增长率和风险呈现倒U 形效应。李科等(2015)[28]指出基金家族持股可减少观点差异,从而提升股票回报,这为监管提供了新的借鉴方面。Blocher(2016)[29]指出市场参与者之间的网络和外部性效应是由共同持股的共同基金和追求回报的投资者产生的,此种网络外部性会产生1.5%的季度超额回报。

(3)基金管理相关研究。团队管理基金在各种绩效指标上都优于单一管理基金,此种管理方式有助于提高基金行业的业绩[30]。在团队管理的基金结构中,如果存在潜在的搭便车问题,强大的董事会监控会提高基金绩效[31]。

Massimo 等(2010)[32]指出对于过去表现强劲的基金来说,基金经理的离职会减少资金流入。管理者需要在成本和营销激励政策间找到平衡。Ma 等(2019)[33]等指出基金经理的薪酬长期与基金业绩挂钩是更为普遍的一种方式。Fulkerson 和Riley(2019)[34]指出当共同基金经理掌握的信息具有足够大的预期价值以抵消增加集中度的风险时,他们应该选择增加投资组合的集中度,此举能有效改善基金业绩。

无论是明星基金的溢出效应的证实和解释还是利益输送的路径和发现,再到基金管理相关研究当中的具体内容,都是基金家族作为一个特殊组织实现整体利益最大化-即基金业绩最大化的一种途径,而正是基金家族内部的资源配置扭曲而引发的信息不对称问题,给中小投资者带来了损失,成为监管的一个理由。而这也是开放式基金发展过程中必然面临的问题,发现与机理的研究使得量化监管更加可行和科学。

四、结论与展望

本文运用Citespace 这一文献计量软件进行数据可视化分析,将近年来国内和国际涉及基金家族领域研究的相关文献作为样本,利用Citespace 进行国际和国内的作者和机构的共现分析,对这一领域所涉及的关键词和研究热点分别展示时间线视图和热点关键词突现分析,总结了当前国内外基金家族的研究状况及发展趋势。从时间视图来看,近年来国内基金家族研究总体上比较平稳,而在全球范围内则有上升的趋势;从发文国家来看,美国在基金家族研究进程当中开展的最早,我国在该领域的研究仍然需要进一步加强,其中国内湖南大学发文量较高;从发文机构来看,国内核心学者和机构间合作仍需进一步深化,国内共被引频次最高的是上海财经大学金融学院,国际共被引频次最高的是伊斯拉姆斯大学,国际间合作研究较为深入,研究机构之间关系更为密切;从研究热点的关键词突现分析来看,国际研究热点主要涉及基金业绩、投资者关注、资产配置和溢出效应;国内研究热点还包括基金流量、开放式基金和共同持股等。

猜你喜欢

速读·下旬(2021年11期)2021-10-12

小哥白尼(军事科学)(2019年9期)2019-12-21

大东方(2019年12期)2019-10-20

电影(2019年3期)2019-04-04

科学与财富(2017年22期)2017-09-10

少儿科学周刊·少年版(2017年3期)2017-06-29

商情(2017年1期)2017-03-22

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22