企业税务筹划动态演化路径与策略分析

2023-01-31 02:33张亚兰

国际商务财会 2022年24期

张亚兰

(天津外国语大学国际商学院)

对于市场经济中最主要的参与主体企业而言,如何在税收法律法规的范围内进行专业的税务筹划,避免涉税风险一直是一个值得研究的问题。税务筹划是指企业在现行税法许可的范围内,利用不违法的手段通过对企业经营、投资、理财等各个方面进行事先安排和运筹,尽量减少税收成本,增加税后收益的活动[1]。税务筹划与偷税、逃税等税收违规行为有本质性的区别,通过税务筹划减轻税负是企业作为纳税人的基本权利。由于各种不可控因素的影响,税务筹划本身具有一定的风险性。不能因为个别企业和公众人物的税收违规行为而形成对企业正常税务筹划行为的舆论压力,从而迫使企业因为压力和风险而放弃基本的筹划权利。企业在税务筹划过程中也要采取必要的策略做好风险管控,避免因筹划不当带来不必要的涉税风险。

演化博弈摒弃了传统博弈局限在固定环境下参与者的“超理性”假设,将人的行为模型化为具有某种适应性学习能力的渐进演化过程,从有限理性的个体出发分析研究人的群体行为,认为群体行为优化策略的挑战过程是通过个体之间的模仿学习、突变、演化等动态过程实现的,有限理性的博弈方在不断试错、模仿和改进的动态过程中最终趋于演化稳定的策略[2]。本文应用演化博弈理论研究企业税务筹划的演化路径和均衡策略,通过分析均衡策略的影响因素以探索企业如何在合法合规的基础上进行税务筹划。

一、税务筹划演化博弈模型的构建

在企业与税务机关的税务筹划博弈中,企业可以选择的策略组合均为{筹划,不筹划},税务机关的策略组合为{稽查,不稽查}。如表1所示,假设企业选择筹划的概率为x,税务机关选择稽查的概率为y(0≤x,y≤1)。税务筹划能给企业带来税收节约、推迟纳税等收益,记为μ1,同时也可能给企业带来涉税风险,由于税务筹划的复杂性和税收政策执行的差异性,企业有可能面临筹划失败导致追缴税款、滞纳金以及罚款等,记为μ2,筹划失败的风险为r。税务筹划是一项复杂的系统工程,需要专业财税人员进行系统性、战略性的筹划,企业无论是请专业的税务筹划机构还是聘请财税专业人士都需要付出额外的筹划成本,记为c。假设税务机关的稽查成本为θ。

表1 企业税务筹划动态演化博弈收益矩阵

假设企业采取筹划策略和不筹划策略的期望收益分别为U1和U2,平均收益为EU;税务机关采取稽查策略和不稽查策略的期望收益分别为V1和V2,平均收益为EV。

则企业采取筹划策略时的收益:

企业采取不筹划策略时的收益:

企业的平均收益:

由公式(1)和公式(3)可以得出企业采取筹划策略的复制动态方程为:

同理,可以得到税务机关采取稽查策略的复制动态方程为:

二、企业税务筹划演化博弈的稳定策略及其影响因素分析

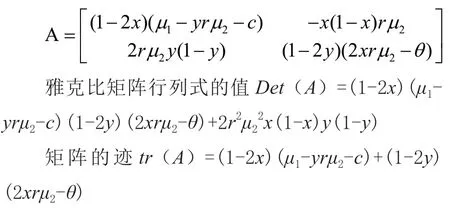

税务筹划动态演化博弈系统中的雅克比矩阵如下:

根据雅克比矩阵的局部稳定性分析得到,在五个均衡点中,仅有两个点具有局部稳定性,0(0,0)和C(1,0),博弈相位图如图1所示。由图1可以看出,企业税务筹划的演化博弈结果在很大程度上受到其所处状态的影响,如果初始状态位于Ⅱ区域,系统将朝着筹划的方向收敛;如果初始状态处Ⅰ区域,则系统最终将收敛于不筹划策略。

图1 企业税务筹划动态演化相位图

税务筹划具有综合性、系统性和风险性的特征,在筹划过程中任何一个环节的疏漏都可能影响筹划效果。企业作为理性的经济主体,需要在考虑各项因素的基础上作出相对理性的决策。从演化博弈的结果可以看出,企业是否采取筹划策略受到筹划净收益、筹划风险以及稽查成本等因素的影响。

(一)筹划净收益

筹划净收益取决于筹划收益和筹划成本。通常情况下,税务筹划净收益μ1-c越大,筹划风险rμ2也越大。从可以看出:筹划净收益越大,鞍点D越靠近O点,区域Ⅱ的面积越大,系统收敛于筹划策略的概率也越大。在经济转型时期,税收法律和税收政策的不完备性和税收目标的多元性为企业提供了税务筹划的空间。同时,地方政府为了促进经济发展,出台了一系列税收优惠政策。面对激烈的市场竞争,企业通过一系列专业的税务筹划策略可以税收节约、推迟纳税,从而获得资金的时间价值以及优化内部流程等筹划收益,以提高市场竞争力。同时由于税务筹划本身的专业性,企业需要付出额外的成本。筹划人员的专业性越高,税收问题越复杂,筹划成本越高。在巨大的税务筹划利益驱使下,越来越多有条件的企业选择筹划策略,与此同时,税收资源的流失促使政府进一步优化税收政策,压缩税务筹划空间,降低筹划收益。因此,合理的税务筹划在促进企业发展的同时有利于税收政策的优化和完善,双方在演化博弈过程中不断的试错、检验、改进,从而形成政企之间相互促进的良性循环。

(二)筹划风险

(三)稽查成本

由图1可以看出,稽查成本越小,Ⅱ区域面积越大,系统收敛于{筹划,不稽查}的可能性越大。企业税务筹划是在合法合规的前提下进行的,筹划失败的风险较低,对国家税收安全的影响较小。税务筹划是每个纳税人的权利,即便有个别企业因为税务问题被查,面临巨额经济损失的可能性也很小。以合法合规为前提的税务筹划是社会进步的表现,并不是政府重点打击的对象,政企之间相互促进的良性循环使得演化系统最终稳定于{筹划,不稽查}状态。对于企业而言,稽查成本越小意味着企业涉税风险越小,采取适当的筹划策略在带来筹划收益的同时并不会导致经济利益的流出。对于税务机关而言,以合法合规为前提的税务筹划有利于及时发现税收政策漏洞,对于优化税收政策具有积极的意义。税收的本质是一种契约关系,税务筹划在某种意义上是这种契约关系的桥梁,企业与政府通过长期动态的演化博弈以格式化协议的方式形成税收政策法规。因此,以合法合规为前提的税务筹划是企业作为纳税人的基本权利,稽查成本并不影响税务机关的演化稳定策略。

三、企业税务筹划建议

(一)加强沟通,降低信息不对称

税务筹划是一项专业性极高的工作,企业与税务筹划人员之间的信息不对称容易在推高筹划成本的同时提高筹划风险。因此,企业需要与税务筹划人员加强沟通,降低信息不对称带来的涉税风险,提高筹划收益。与此同时,在税务筹划方案实施过程中加强与筹划人员的沟通有助于防止筹划方案与企业实际情况不适应的问题,有助于解决方案执行过程中出现的各种问题。

(二)整体统筹,降低涉税风险

税务筹划是一项系统工程,企业要在对经济环境、行业环境、政策环境、竞争对手以及自身战略进行深入分析的基础上,明确企业税务筹划面临的风险和收益,从战略性、系统性、全局性的思维出发,结合企业实际,制定专业的、可操作的税务筹划方案。在税务筹划方案执行过程中,从企业整体利益出发,协调好企业内部各利益主体之间的冲突性,定期对税务筹划方案执行过程中的合规性问题进行审查监督,降低执行过程中的操作风险。

(三)动态优化,保证筹划效果

受内外部环境因素的影响,企业的经营处在持续变化的状态中,与此同时,税收政策法规也在不断的优化调整。税务筹划方案并不是一成不变的,企业要随着税收政策等环境因素的变化以及自身经营策略的调整对筹划方案进行动态优化,在降低不确定因素带来涉税风险的同时保证筹划效果。对于税务筹划效果的评估不能单纯考虑筹划净收益,要在合法合规的前提下平衡风险和收益,综合考量合规性、风险性和收益性,不断优化和改进税务筹划方案和执行过程中存在的问题和不足。

四、结语

本文应用演化博弈理论对企业税务筹划的动态演化过程和均衡策略进行了深入分析,探讨了影响企业税务筹划演化均衡策略的影响因素,根据演化结果提出了企业税务筹划的策略,希望能够为企业的税务筹划提供理论依据。

猜你喜欢

湖南税务高等专科学校学报(2021年3期)2021-07-21

中国交通信息化(2019年8期)2019-11-04

中国交通信息化(2019年7期)2019-10-08

财会学习(2019年22期)2019-08-18

中财法律评论(2019年0期)2019-05-21

公务员文萃(2019年2期)2019-03-06

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

中国环境监察(2016年12期)2016-10-24

文苑·感悟(2016年4期)2016-04-21