跳跃视角下的股指期货价格发现功能研究

2023-02-22 03:06潘冬涛刘云涛

运筹与管理 2023年12期

潘冬涛, 马 勇, 刘云涛

(湖南大学 金融与统计学院,湖南 长沙 410006)

0 引言

众所周知,价格发现功能是期货市场的核心功能之一。由于期货市场具有交易成本低、高杠杆、交易容易达成和卖空便利等特性,拥有私人信息或具有信息优势(如知情交易者)的个体或机构会选择在期货市场进行交易,以实现信息价值的快速兑现。因此,期货价格预期会比现货价格对新信息更快地做出响应。换言之,与现货市场相比,期货市场对新信息反应更敏锐,从而在理论上具有价格发现功能。

迄今,很多学者从实证角度对股指期货市场的价格发现功能进行研究。大量研究表明,期货市场比现货市场包含更多的信息,其在信息传递中起主导地位;期货在价格发现过程中的作用比现货更大,具有明显的价格发现功能(陶利斌等[1]、陈莹等[2]、王苏生等[3]、AHN等[4])。不过,有一些研究得出了相反的结论。YANG等[5]研究发现,在我国股指期货市场成立初期,期货和现货价格存在相互引导关系,且现货市场发挥了主导作用;SIFAT等[6]研究发现,马来西亚吉隆坡股指期货市场在价格形成方面落后于现货市场。此外,部分研究指出,股指期货市场的价格发现能力与投资者群体构成以及市场环境有关。BOHL等[7]通过实证研究表明,当不知情的私人投资者在市场中占主导地位的情况下,期货市场对价格发现没有贡献;随着机构投资者在交易量中所占份额的逐渐增加,新信息将从期货市场流向现货市场,从而使得期货市场具有价格发现功能。李政等[8]研究发现,虽然大多数情况下我国三类股指期货的价格发现贡献度均高于现货,但在股灾期间却出现了现货市场引导期货市场的特殊情形。赵慧敏等[9]则指出,在牛市时我国股指期货市场发挥主要的价格引导作用,而在熊市时股指期货和现货市场则存在着双向的价格引导作用;黄金波等[10]研究沪深300股指期货的价格发现功能,也得出了类似的结论。

除了验证股指期货的价格发现功能以外,一些学者还进一步研究了影响期货价格发现能力的各种因素。FRINO等[11]研究发现海外的订单流对国内期货市场的价格发现有着更大的贡献。SOHN和ZHANG[12]研究了期货市场的延伸交易时段对期货价格发现的影响,发现在期货市场提前开盘的时段,期货拥有更多的信息,表现出更强的价格领先性。GUO[13]研究了我国股灾期间期货市场的限制交易政策对股指期货价格发现的影响,发现监管措施的实施会削弱股指期货市场的价格发现功能;而LIN和WANG[14]则得出不一样的结论,其研究发现监管的落实会使得我国股指期货市场更加有效,且股指期货的价格发现能力并没有因此恶化。此外,LIN等[15]研究发现,高涨的投资者情绪会削弱期货市场的信息领先作用和对价格发现的贡献,而熊熊等[16]则指出,在有交易限制的环境下,投资者情绪对期货市场价格发现能力的负面影响将进一步加剧。

在现有的文献中,主要将股指期货价格发现功能定义为期货价格的趋势和波动对现货价格的趋势和波动的预示作用。然而,股指期货和现货价格除了连续变化以外,有时还会发生大幅的跳跃;而由于新信息往往会从股指期货市场流向现货市场,因此股指期货价格的跳跃在某种程度上也会预示着现货价格的跳跃,即股指期货在跳跃上也会存在着价格发现功能。王明涛等[17]基于沪深300股指期货和现货的高频数据研究发现,股指期货向上(向下)跳跃对标的指数向上(向下)跳跃有显著正向影响,即股指期货的日内跳跃具有价格发现功能。与之不同的是,本文基于低频数据,采用一个相互关联的二维Hawkes过程对股指期货和现货价格的同向跳跃进行建模。Hawkes过程最早由HAWKES[18]在1971年提出,其假定各跳跃之间是相互影响的,已发生的跳跃会加大新跳跃发生的强度,使得新跳跃发生的可能性增大。换言之,股指期货(现货)价格跳跃的出现不仅会刺激自身发生新的跳跃,同时也会刺激现货(期货)价格发生跳跃。由于Hawkes过程能够很好地刻画金融资产跳跃的聚集特征,以及跳跃在不同资产、不同市场间传播的特点,因此近年来其在金融领域也逐渐受到重视。

1 Hawkes模型构建及估计

(1)

假定跳跃均是由事件引发的,若期货市场比股票市场对事件的反应更快,则股指期货会先发生跳跃,随后对应的股指现货发生跳跃,表现出跳跃从期货市场向现货市场“传染”的现象;反过来,由于现货市场对事件的反应慢于期货市场,因此当股指现货发生跳跃时,股指期货未必会再发生跳跃(即使股指期货再发生跳跃,大多也是因为自刺激所导致的)。若是如此,则我们认为股指期货在跳跃上具有价格发现功能,其跳跃预示着股指现货跳跃发生。为了验证这一点,首先需要将强度过程中的各个参数估计出来。我们采用极大似然估计的方法来估计模型的参数,其对数似然函数为[19,20]:

(2)

其中,

(3)

(4)

夏国忠这时才想起,自己刚才骂了人。自己以前从来不说脏话的,怎么一上前线就像变了一个模样了呢。他不好意思地笑笑,然后伸手拍拍战士的头,说:“等会儿打起仗来机灵点,要消灭小鬼子,自己的小命也要给我保住罗。”

2 实证分析

2.1 数据的选取和处理

我们分别选取沪深300、上证50和中证500的股指期货和现货收盘价的日对数收益率作为研究的样本,其中沪深300股指期货和现货的样本区间为2011年1月1日至2020年12月31日,上证50、中证500股指期货和现货的样本区间则为2015年7月1日至2020年12月31日,三类股指期货和现货总计10236个数据,所有数据均来源于同花顺数据库。

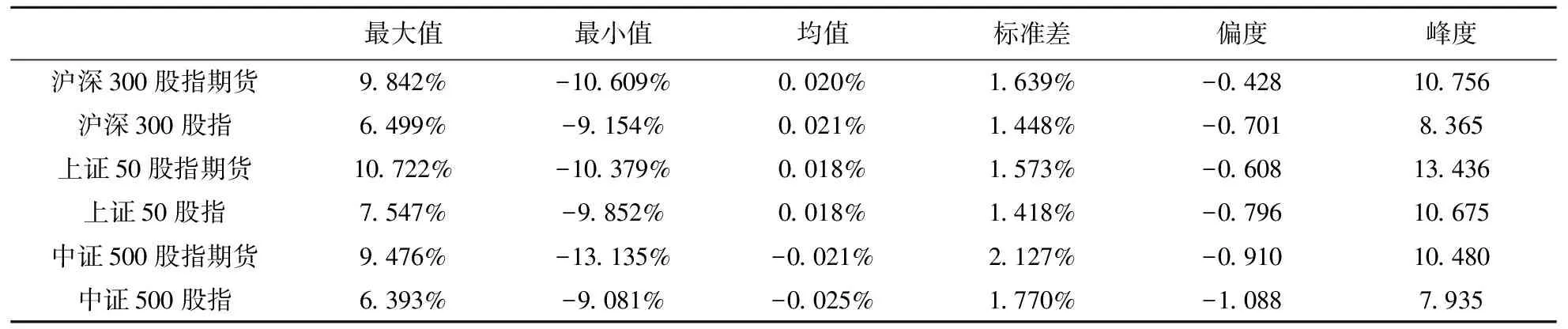

表1分别展示了三类股指期货和现货在各自样本期间内对数收益率的基本统计量。从表1可知,三类股指期货和现货的对数收益率均具有左偏、尖峰厚尾的特点,且与股指现货收益率相比,股指期货收益率的波动和峰度均更大,其左偏程度则略小一些。要对股指期货和现货收益率的跳跃进行建模,就必须先确定收益率上、下跳跃的阈值大小。对于阈值的设定,可以设定一个百分比值,然后以其对应的样本分位数作为阈值。我们以股指期货和现货收益率样本的98.5%分位数作为其上跳的阈值,以1.5%分位数作为其下跳的阈值。图1至图3分别展示了样本期间内三类股指期货和现货收益率上、下跳跃的分布和幅度。可以看出,在2015年下半年股灾期间,三类股指期货和现货的收益率均出现了明显的上、下跳跃聚集现象,而在其他时间段内的跳跃则相对分散。

表1 三类股指期货和现货对数收益率的基本统计量

(a)沪深300股指期货收益率的上、下跳幅度

(b)沪深300股指现货收益率的上、下跳幅度

(a)上证50股指期货收益率的上、下跳幅度

(a)中证500股指期货收益率的上、下跳幅度

(b)中证500股指现货收益率的上、下跳幅度

2.2 模型的参数估计结果与拟合度检验

我们还通过改变股指期货和现货收益率跳跃阈值的大小来检验参数估计结果的稳健性。我们分别考虑三类股指期货和现货收益率样本的98%,98.5%,99%分位数为上跳阈值,对应样本的2%,1.5%,1%分位数为下跳阈值,发现结论依旧稳健;由于篇幅限制,相应结果不在正文中展示。

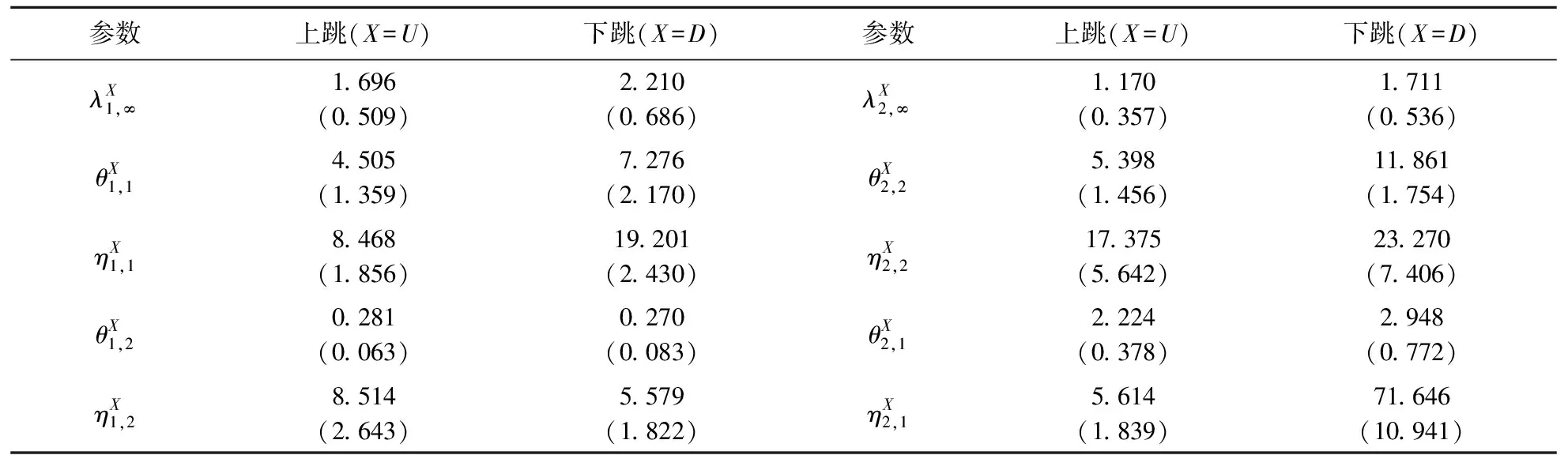

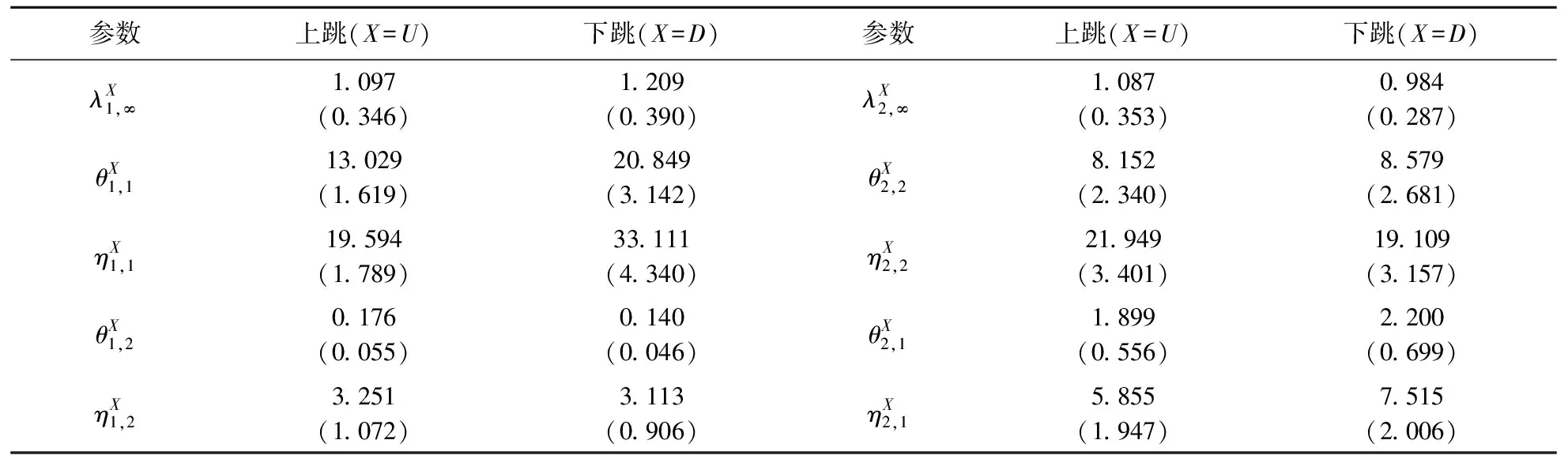

表2 沪深300股指期货和现货跳跃强度参数的估计结果

表3 上证50股指期货和现货跳跃强度参数的估计结果

表4 中证500股指期货和现货跳跃强度参数的估计结果

OGATA[20]指出,当一个点过程的强度满足Hawkes过程时,其样本对应的余数过程是一个强度为1的平稳泊松过程;而该余数过程的差分序列则服从均值为1的指数分布。为了检验Hawkes过程对三类股指期货和现货收益率跳跃的拟合程度,我们设股指期货和现货收益率跳跃的余数过程差分序列的经验分布为fE(x),均值为1的指数分布为fU(x),并构造以下假设检验:

H0:fE(x)和fU(x)分布一致;

H1:fE(x)和fU(x)分布不一致。

上述假设检验又被称为KS(Kolmogorov-Smirnov)检验,相应的KS统计量为:

D=max|fE(x)-fU(x)|

(5)

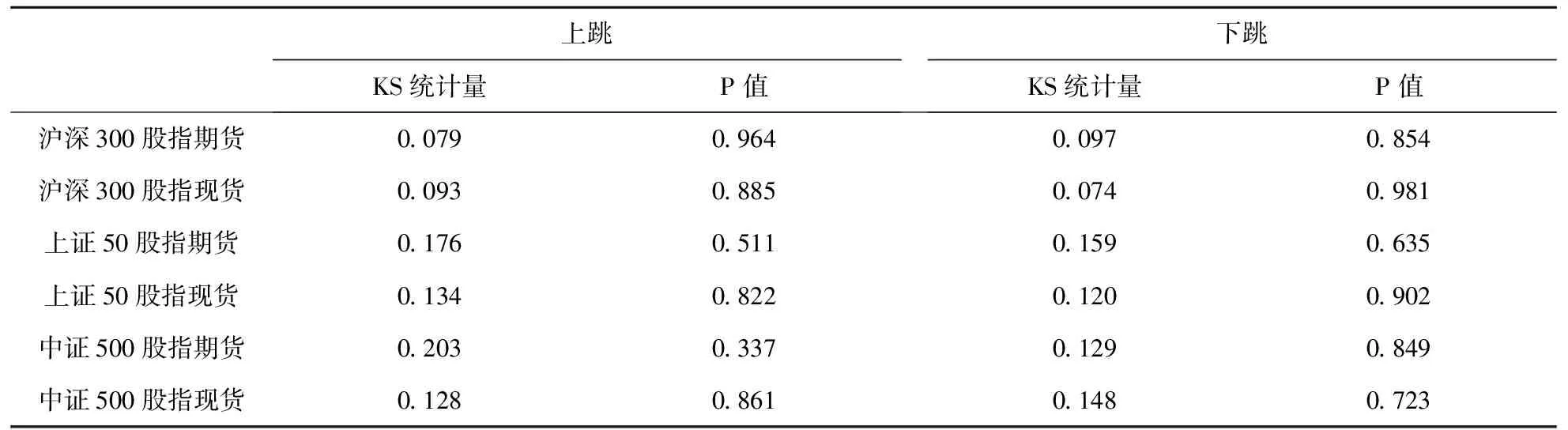

表5给出了三类股指期货和现货收益率跳跃的余数过程差分序列的KS检验结果。从表5可知,三类股指期货和现货上、下跳对应的KS检验P值均大于0.1,表明无法拒绝原假设,即股指期货和现货收益率跳跃的余数过程差分序列的经验分布与均值为1的指数分布是一致的。这意味着以本文的Hawkes过程作为跳跃强度时,能够产生符合现实的股指期货和现货收益率跳跃的样本路径,表明本文的Hawkes模型能较好地模拟三类股指期货和现货收益率跳跃的发生情况。

表5 三类股指期货和现货跳跃的余数过程差分序列的KS检验

2.3 股指期货跳跃的价格发现功能检验

为了进一步验证股指期货跳跃的价格发现功能,我们构造以下假设检验:

(6)

(7)

总而言之,股指期货不仅在常态时期具有价格发现功能,同时在非常态时期(例如股灾期间),其在跳跃上也存在着价格发现功能。当股指期货收益率发生跳跃时,对应股指现货收益率也将会发生同向的跳跃,同时股指期货和现货的收益率之后还会出现跳跃聚集现象。不过,股指期货和现货收益率的跳跃聚集主要是由自身跳跃的自刺激所导致的,而不是相互间的交叉刺激;虽然股指期货的跳跃能够明显增加股指现货发生跳跃的概率,但这也只是引发股指现货发生跳跃的重要因素,而不是导致股指现货出现跳跃聚集的主要原因。

3 结论

为了研究我国股指期货在跳跃上的价格发现功能,本文采用二维的Hawkes过程,分别对沪深300、上证50和中证500股指期货和现货的跳跃进行建模。实证结果显示, Hawkes强度过程对应的余数过程差分序列的经验分布与均值为1的指数分布相一致,表明Hawkes过程能够很好地拟合三类股指期货和现货的跳跃;股指期货和现货收益率的跳跃存在着明显的同向自刺激,即收益率中的上跳(下跳)会刺激新一轮上跳(下跳)的发生;股指期货收益率的跳跃会刺激股指现货收益率发生跳跃,而股指现货收益率的跳跃则基本不会导致股指期货收益率发生跳跃,表明期货市场在跳跃上具有价格发现功能;除了中证500股指以外,股指期货和现货的收益率下跳的自刺激效应强于上跳的自刺激效应,表明股指期货和现货价格在股灾时则更容易出现接近垂直的连续暴跌走势,从而导致市场崩盘。最后,股指期货跳跃的价格发现功能的假设检验结果表明,股指期货跳跃对股指现货的跳跃有着显著的单向刺激,再度说明股指期货在跳跃上具有明显价格发现功能。

由于股指期货在跳跃上具有明显价格发现功能,因此投资者在进行投资决策时可以利用股指期货的这一特点,构造相应的对冲组合头寸,充分应对股票市场中的跳跃风险;而监管部门也应该将期货和现货市场的跳跃风险纳入到统一的监管框架中,时刻关注期货市场的跳跃事件,尤其是下跳事件的发生,从而做出相应的决策来应对市场中可能来临的股灾,尽量减小股灾带来的负面影响。

猜你喜欢

造纸信息(2022年2期)2022-04-03

今日农业(2021年16期)2021-11-26

当代水产(2021年2期)2021-03-29

中国化肥信息(2019年7期)2019-08-26

现代营销(创富信息版)(2018年8期)2018-09-08

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

能源(2017年12期)2018-01-31