连锁机构投资者对企业价值影响的实证研究

2023-02-22 03:08程碧璐钟海燕

运筹与管理 2023年12期

程碧璐, 钟海燕

(三峡大学 经济与管理学院,湖北 宜昌 443002)

0 引言

近年来,上市公司因为连锁机构投资者产生经济关联的现象尤为普遍[1]。根据数据统计,从1993年至2010年美国市场中机构投资者平均同时在五个不同的公司担任大股东[2]。作为新兴经济体的中国,因连锁机构投资者产生经济关联的上市公司比例逐年增加,截止2020年增至12%,连锁机构投资者平均持股比例达到22%。随着连锁机构投资者持股比例的增长以及股东积极主义的发展,探索如何发挥机构投资者交叉持股对企业价值的正向效应,对推动资本市场的良性发展和实现企业的可持续发展都具有重要意义。

然而,学术界关于连锁机构投资者的实证研究才刚刚起步,存在两种不同的观点。一方面,交叉持股增强了机构投资者的监督动机和能力,促进企业发展[2];另一方面,连锁机构投资者会提高产品市场中同行业企业的合谋倾向,引发企业间投资不足[3]。显然,关于连锁机构投资者的经济影响,现有研究未能形成一致结论。因此,探究连锁机构投资者对公司治理和资本市场影响仍是学术界较为关注的议题之一。

基于此,本文以2005—2020年中国A股上市公司为研究样本,深入探究连锁机构投资者与企业价值之间的内在关联。本文的理论贡献主要有以下两个方面:第一,丰富了连锁机构投资者监督效应和机构投资者有限关注的相关研究。本文尝试在同行业企业中同时探讨两种可能的影响,揭示了连锁机构投资者对于企业价值的“双刃剑”作用,补充了关于连锁机构投资者对企业行为发挥着监督作用的相关研究。第二,CEO关联相关研究大多集中于人口统计学特征的相似性和社会网络关系,基于雇佣高管或建议提名董事产生的CEO关联对公司治理的研究相对比较少。本文深入考察了CEO关联的价值效益及内在逻辑,为连锁机构投资者行为对公司治理和监督提供理论依据。

1 理论分析与研究假说

1.1 连锁机构投资者与企业价值

(1)连锁机构投资者拥有的行业专业知识、信息优势以及长期进行大型股权投资积累的监控经验,从而促进企业价值提升[4]。一方面,连锁机构投资者在交叉持股过程中积累的监控检验能够更有效对管理者的经营决策进行监督[2,6]。例如,对于业绩不佳的企业,具有丰富监管经验的连锁机构投资者将具有更强的能力惩戒低效率的经理,甚至是直接开除不称职的经理[2]。另一方面,同行业中的企业一般会存在共同特性,使连锁机构投资者在交叉持股过程中能够积累相关行业的知识和信息[7]。例如,对冲基金风险投资家在其特定行业所积累的经验和专业知识,也可以促进目标绩效的提升[8]。因此,这些论点都表明,在一定范围内,连锁机构投资者可能通过正向监督效应来增加企业价值。

(2)当企业的连锁机构投资者达到一个阈值后,交叉持股而引起的机构投资者关注有限使其监督效率降低,从而可能会抑制企业价值的提升。当一些投资组合中的公司吸引了机构投资者更多的关注时,对其他投资组合中其他公司的关注会减少[9]。公司经理可能会最大化追求自己的私利,进行损害企业价值的收购[4]。注意力分散会使其获得的交易信息精确度降低,因此面临更高的不确定性,并且因为难以发现高收益的交易机会和采取有利的交易行为使企业盈利能力下降[10]。此外,机构投资者的注意力分散会导致企业遭受更大的股票价格崩溃风险[11],发生更多的避税行为[12]和更少有效的董事会监督,还会引起企业治理风险、盈利管理风险以及更高的审计风险[13-15]。因此,根据有限关注的论点,交叉持股会降低机构投资者的监督效率,并对公司价值产生不利影响。综上,本文提出:

H1连锁机构投资者与企业价值之间存在着显著的倒U型关系。

1.2 CEO关联的调节作用

(1)在通过雇佣或者建议提名而产生CEO关联[16]的过程中,CEO一般都会提拔或任命与自己观点相近的人,以此提高企业组织内部的同质性[17]。而当CEO关联的强度处在一个比较低的水平时,将会降低沟通与决策的效率,不利于信息的传递。此外,基于雇佣和建议提名产生的CEO关联也会产生一定的社会关联,使被雇佣的高管和被提名的董事任职后产生一种回报心理,认同或帮助CEO的决策制定和执行[5]。而当CEO关联的强度比较低时,回报心理程度也会比较低,被雇佣的高管和被提名的董事不太会去积极认同和帮助CEO的决策,并且CEO此时也害怕董事会对决策的过度干预和监督,而不愿意将信息分享给董事会,从而不利于企业组织内部的信息共享[18]。以上都会削弱连锁机构投资者所带来的信息优势,增加协调成本,而降低决策效率,不利于企业价值的创造[19]。从而,CEO关联从一定程度上弱化了连锁机构投资者对企业价值的正向影响。

(2)CEO关联也可能缓解连锁机构投资者对企业价值的负向影响。当CEO关联超过某一阈值,其强度处在一个比较高的水平时,有利于企业组织内部的信息共享。并且,此时高管团队的同质化程度也会比较高,有助于提升两者之间的沟通效率,提高信息的传递速度和传递效应[5]。此外,当CEO关联的强度比较高时,被雇佣的高管和被提名的董事任职后的回报心理程度也会比较强,此时认同和帮助CEO决策的动机增强,有利于提高决策和沟通效率。以上都会降低协调成本,在一定程度上弥补连锁机构投资者有限关注所带来的价值损失。所以CEO关联从一定程度上也缓解了连锁机构投资者对企业价值的负向影响。故本文提出:

H2CEO关联弱化了连锁机构投资者和企业价值之间的倒U型关系。

2 研究方法

2.1 样本选择和数据来源

本文选取2005—2020年中国A股上市公司为初选样本,参考潘越等[3]的研究:删除资产负债率大于等于1或小于等于0的样本;删除金融行业企业样本;删除上市当年及之前年度样本;删除数据缺失样本,剔除ST,*ST,PT类上市公司,为减少极端值影响,对连续型主要变量进行上下1%分位缩尾处理,最后得到2946家公司的22168个“年度-公司”样本。本文数据均源于国泰安CSMAR数据库。

2.2 模型设计与变量定义

本文采用层次回归方法构建回归模型,根据本研究提出的假说,依次构建如下五个回归方程:

Tobin’sQ=β10+β11×Controls+δ

(1)

Tobin’sQ=β20+β21×Cross+β22×Cross2+β23×FTA+β24×FDA+β25×Controls+δ

(2)

Tobin’sQ=β30+β31×Cross+β32×Cross2+β33×FTA+β34×FDA+β35×Cross×FTA+β36×Cross2×FTA+β37×Controls+δ

(3)

Tobin’sQ=β40+β41×Cross+β42×Cross2+β43×FTA+β44×FDA+β45×Cross×FDA+β46×Cross2×FDA+β47×Controls+δ

(4)

Tobin’sQ=β50+β51×Cross+β52×Cross2+β53×FTA+β54×FDA+β55×Cross×FTA+β56×Cross2×FTA+β57×Cross×FDA+β58×Cross2×FDA+β59×Controls+δ

(5)

(1)因变量

参考企业价值相关研究,本文采用Tobin’sQ为衡量企业价值的指标。

(2)自变量

参考HE和HUANG[1]、潘越等[3]的研究,构建连锁机构投资者指标(Cross):在季度层面上计算每家公司有多少名持股比例不低于5%的机构投资者在同行业的其他公司也是大股东,然后以其年度均值加1取对数。

(3)调节变量和分类变量

本文借鉴KHANNA等[16]和李小玉等[5]的研究,CEO与高管之间的关联(FTA)采用CEO任期内公司雇佣的高管人数占除CEO以外的高管总人数之比来度量;CEO与董事之间的关联(FDA)采用CEO任期内公司雇佣的董事人数占除CEO以外董事总人数之比来度量,数值越大表明CEO关联越强。借鉴牛建波等[20]的研究,当机构投资者为稳定型时,IOSI=1;否则为交易型机构投资者时,IOSI=0。

(4)控制变量

参考企业价值相关研究,本文控制了企业规模(Size)、上市年限(Age)、资产负债率(Lev)、总资产净利率(ROA)、固定资产比率(PPE)、现金比率(Cash)、第一大股东持股比例(Top1)、董事会规模(Bsize)、产权性质(Soe)、独立董事比例(Indep)、专业委员会个数(Comte)、CEO权力(CEOPower)。

3 实证结果与分析

3.1 描述性统计

主要变量的描述性统计显示,连锁机构投资者(Cross)均值为0.106,标准差为0.254,说明约10.6%的企业存在连锁机构投资者,且不同企业机构交叉持股差异较大;企业价值(TQ)均值为2.377,标准差为1.651,最小值和最大值分别为0.840和10.298,表明不同公司价值差异较大。其他变量的描述性统计结果与现有文献差异较小。

3.2 回归结果分析

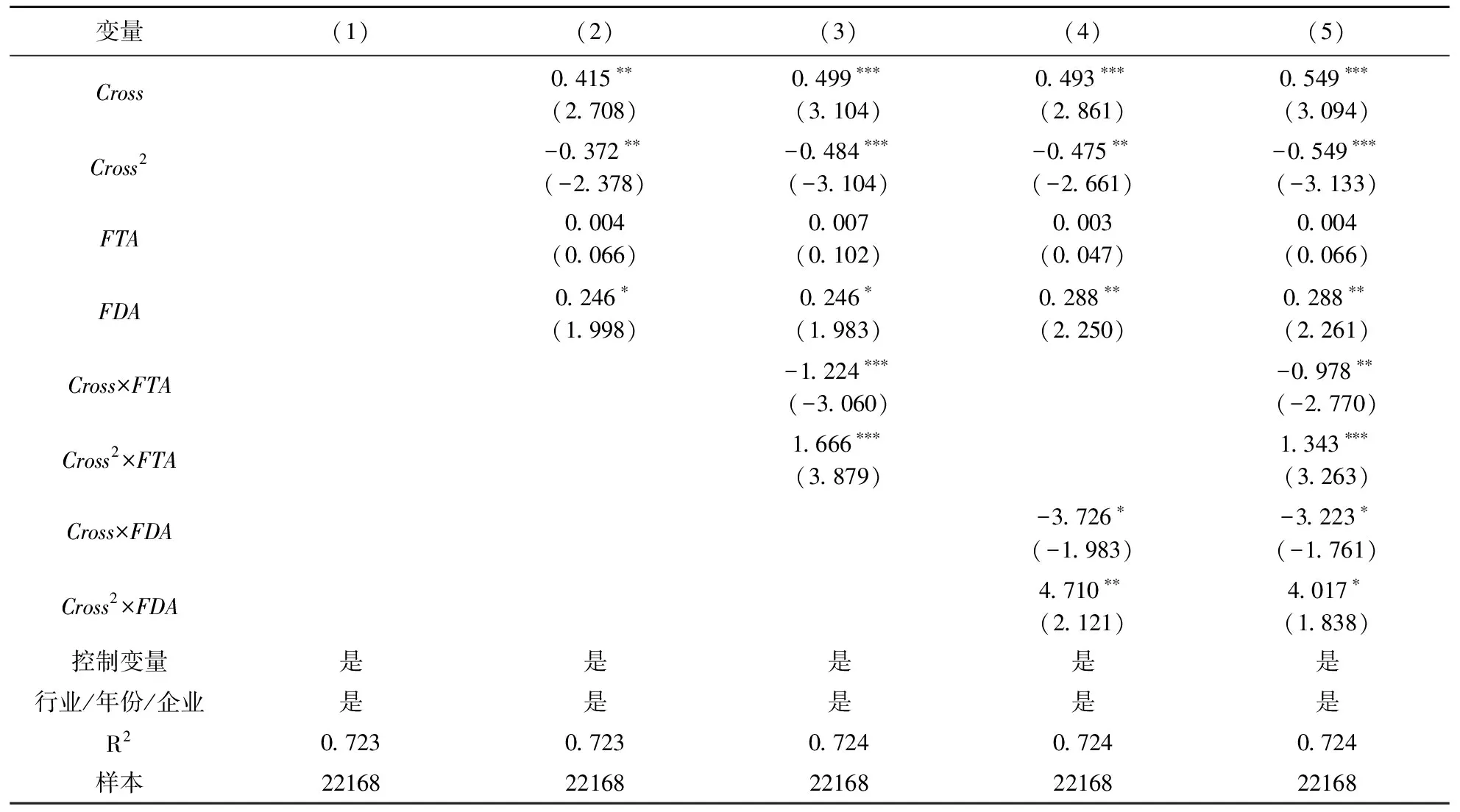

表1报告了连锁机构投资者与企业价值的回归结果,模型1检验了控制变量对企业价值的影响。模型2同时将自变量、调节变量和控制变量放入方程,回归结果表明,连锁机构投资者的平方项的系数为负且显著,这说明连锁机构投资者与企业价值之间存在倒U型关系,因此假说1得到支持。模型3和模型4检验了CEO与其他高管之间(董事之间)的关联对连锁机构投资者与企业价值之间倒U型关系的调节作用,回归结果显示,连锁机构投资者的平方和CEO与其他高管之间(董事之间)的关联的交互项系数为正且显著,因此,CEO关联弱化了连锁机构投资者和企业价值之间的倒U型关系,假说2得到支持。模型5为全模型,回归结果表明,连锁机构投资者的平方和CEO关联的交互项系数均仍然为正且显著,由此假说2得到进一步强化。

表1 层次回归Tobin’s Q分析结果

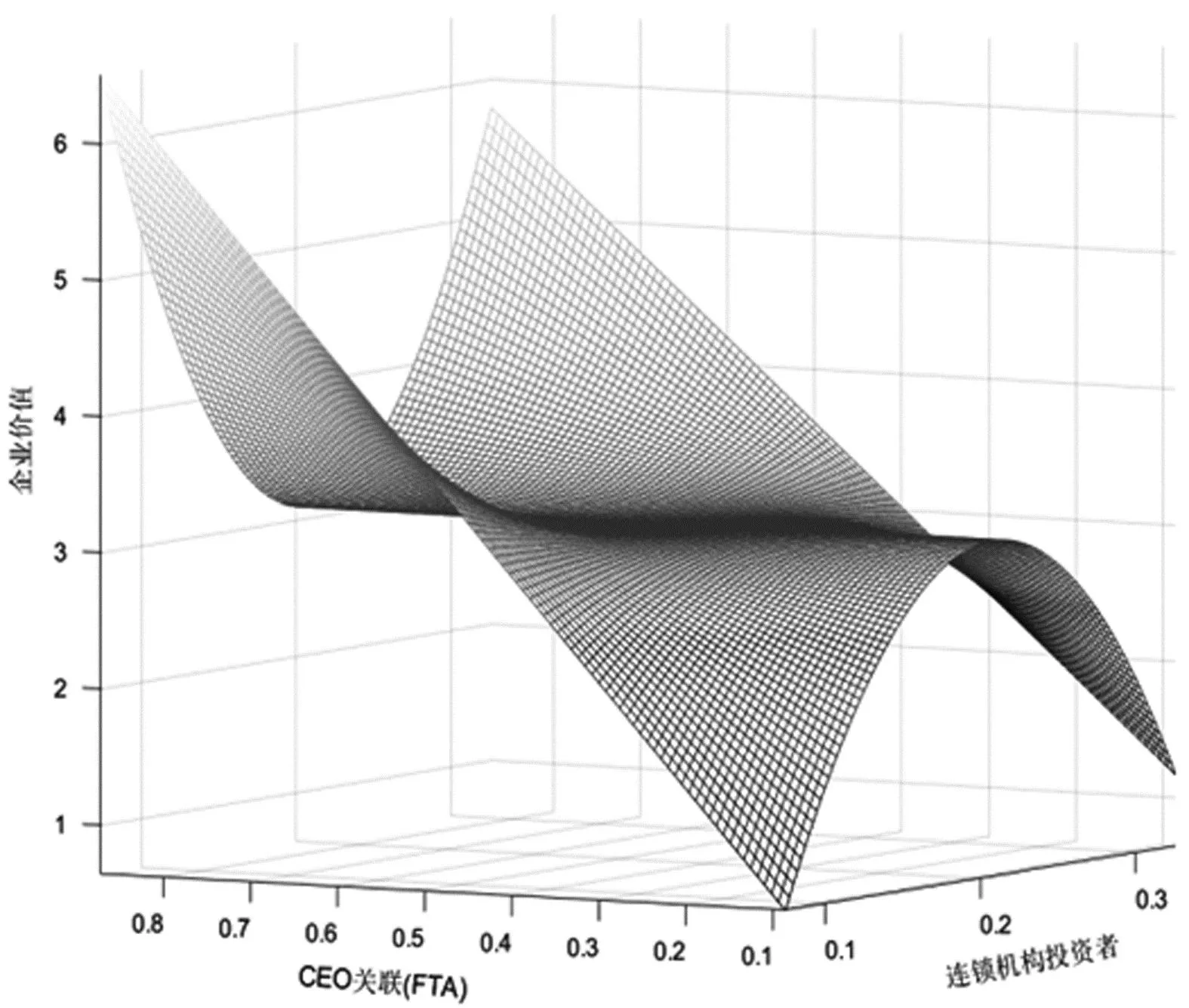

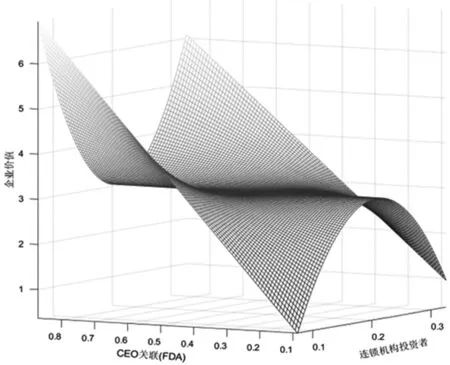

为了更清楚地表现调节效应,本文借鉴贺小刚等[21]的做法,根据表1的回归结果绘制了连锁机构投资者与企业价值之间的动态关系。这些图形是在连锁机构投资者与CEO关联(FTA和FDA)所有取值范围上预测的企业价值三维图。图中的曲面展示了使用表1中模型3和模型4的回归结果并对全部控制变量取均值情况下的结果。

图1为CEO与其他高管之间的关联(FTA)对连锁机构投资者与企业价值之间关系的调节作用,结果显示,首先,连锁机构投资者与企业价值之间存在显著的先升后降的倒U型关系,与假设1完全一致。其次,随着CEO关联的加强,连锁机构投资者与企业价值之间的倒U型关系逐渐弱化,CEO关联对于倒 U型的曲率调节作用非常显著,假设2也得到支持。更进一步发现,当CEO关联逐渐加强,达到一个阈值时,连锁机构投资者与企业价值之间呈现出U型关系。

图2为CEO与董事之间的关联(FDA)对连锁机构投资者与企业价值之间关系的调节作用,该结果与图1一致,表明连锁机构投资者与企业价值之间存在显著的先升后降的倒U型关系,并且CEO关联对于倒U型的曲率有显著的调节作用。

图1 FTA、连锁机构投资者与企业价值

图2 FDA、连锁机构投资者与企业价值

3.3 机构投资者异质性对企业价值影响的进一步探讨

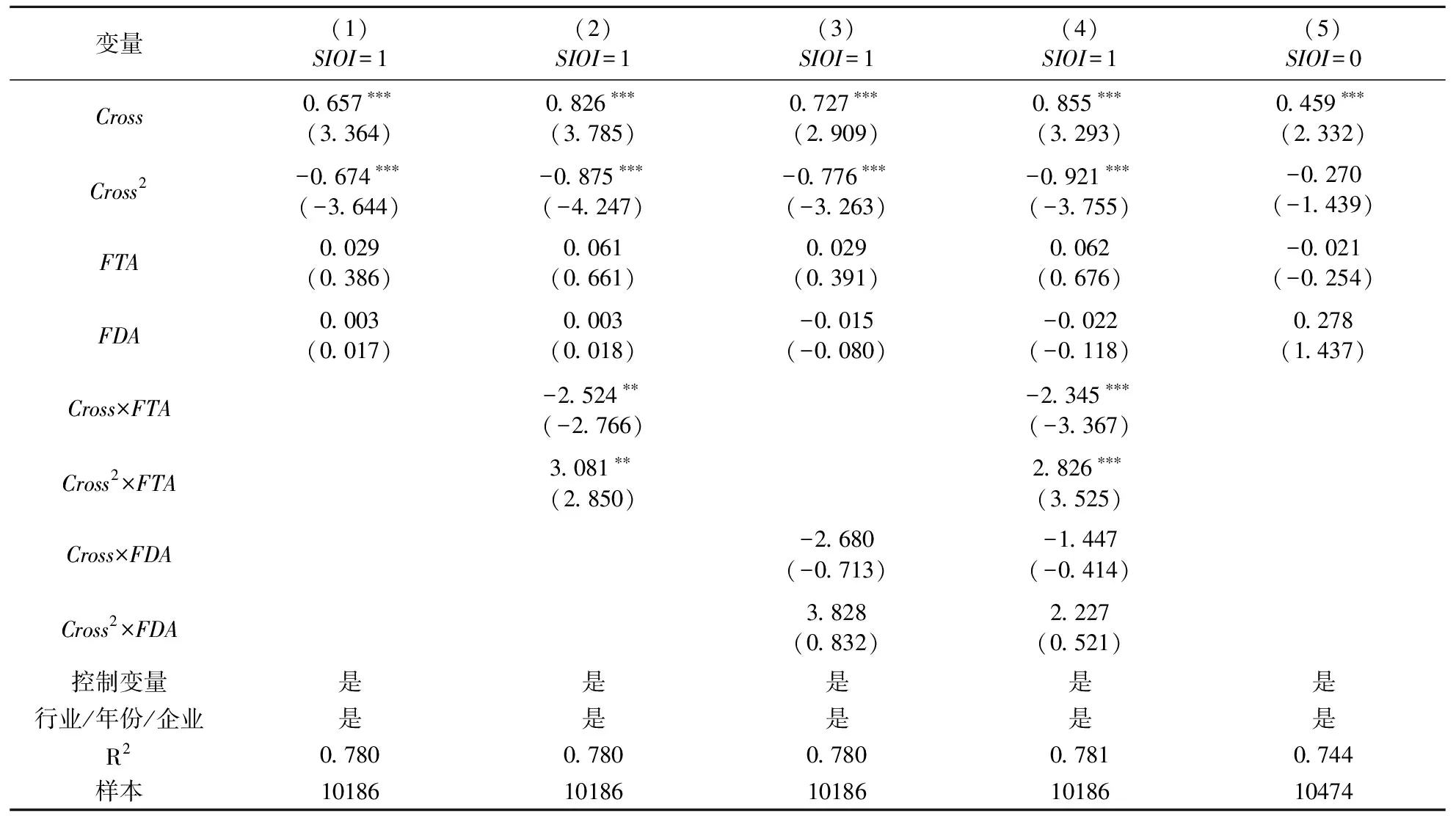

根据机构投资者异质性对数据进行整理后发现,稳定型连锁机构投资者样本观测值10186个,交易型连锁机构投资者样本10474个。表2中模型1和模型5分别检验了稳定型连锁机构投资者和交易型连锁机构投资者与企业价值之间的关系。结果表明,稳定型连锁机构投资者与企业价值之间存在着显著的倒U型关系,而交易型连锁机构投资者与企业价值之间不存在这种非线性关系。更进一步,模型2-模型4的结果表明,CEO与其他高管之间的关联(FTA)弱化了稳定型连锁机构投资者与企业价值之间的倒U型关系,而CEO与董事之间的关联(FDA)对稳定型连锁机构投资者与企业价值之间的倒U型关系不具备这种调节作用。

表2 异质性连锁机构投资者回归Tobin’s Q结果

3.4 稳健性检验

(1)考虑行业的年度趋势。为尽可能消除相关宏观因素对上述基准回归结果的影响,本文参照潘越等[3]的做法,在此基础上进一步控制行业乘以年度的固定效应。所得回归结果与前文一致,说明在考虑了行业周期、产业政策等因素的潜在影响之后,假设1依然成立。

(2)安慰剂检验。参考CORNAG-GIA等[22]的做法,本文将样本中的“公司-年度”观测值中Cross变量的取值全部提取,再将这些数值逐个随机地分配到每一个“公司-年度”观测值中,最后重新进行回归,连锁机构投资者与企业价值之间的倒U型关系不显著,意味着安慰剂效应不存在,再次验证了结论的稳健性。

(3)替换因变量。连锁机构投资者对企业价值的影响可能存在一定的滞后性,使其影响无法在当期完全显现出来。本文借鉴李小玉等[5]的研究,用Tobin’sQ滞后一期数据进行回归,结果依然验证了H1的稳健性。

(4)改变连锁机构投资者的界定门槛。参考潘越等[3]的研究,再次将持股比例不低于10%的连锁机构投资者作为衡量指标重新进行回归,所得结果与前文一致,说明主回归结果依然稳健。篇幅所限,检验结果留存备索。

4 总结与启示

本文以2005—2020年的中国A股上市公司为研究样本,考察了连锁机构投资者对企业价值的影响,研究发现连锁机构投资者与企业价值之间存在显著的倒U型关系,且CEO关联弱化了上述倒U型关系,对机构投资者异质性的进一步分析表明,稳定型连锁机构投资者与企业价值之间存在倒U形关系,而交易型则不存在这种倒U型关系。对研究结果进行一系列的稳健性检验之后,发现结论依然成立。

上述研究结果对我国上市公司治理实践和国家有关部门均具有一定启示:第一,应发挥连锁机构投资者的积极作用。同时,应警惕连锁机构投资者注意力分散问题,进行投资者关系管理,必要时加强监督,缓解其对企业价值创造产生的负面影响。第二,应把握CEO关联“双刃剑”作用,不过度监督,给予CEO聘任高管适当的权力,同时也应适度监督,警惕CEO与其他高管之间的过度关联可能损害企业整体利益。第三,国家政策制定和监管部门应积极鼓励机构投资者注重长线投资和监督收益,努力成为稳定型机构投资者,致力于发展和完善我国资本市场,积极发挥主力军作用。

猜你喜欢

新世纪智能(数学备考)(2021年9期)2021-11-24

现代装饰(2020年7期)2020-07-27

当代陕西(2019年15期)2019-09-02

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

NBA特刊(2018年7期)2018-06-08

现代装饰(2018年4期)2018-05-22

学苑创造·A版(2018年11期)2018-02-01