研发投入、媒体关注度与高管薪酬业绩敏感性

2023-02-23 02:25王美美

合作经济与科技 2023年5期

□文/黄 莉 王美美

(西安石油大学经济管理学院 陕西·西安)

[提要] 本文基于我国制造业上市公司2011~2020年数据,实证检验研发投入对薪酬业绩敏感性的影响,以及媒体关注度对研发投入和薪酬业绩敏感性关系的影响。研究表明:我国制造业上市公司研发投入与高管薪酬业绩敏感性正相关;在此基础上加入媒体关注度研究发现,媒体关注度能抑制研发投入对高管薪酬业绩的敏感性。

引言

十九大提出我国要加快建设创新型国家,创新是引领发展的第一动力。我国制造业是世界上工业体系最为健全的国家,其规模已经位列全球第一,但我国制造业的自主研发创新能力与全球先进水平有着明显的差异,所以如何提高企业创新能力受到社会各方的高度重视。

企业是技术创新的主体,高层管理者掌握着企业发展的重要战略,是公司经营目标的制定者和执行者,所以如何激励高管进行研发投入成为解决这个问题的关键。研发投入的探索性质使其结果存在高度不确定性,因此公司高管也要承受相应的经营风险。同时,研发投入周期长,对高管的短期业绩会有较大的影响。所以研发投入对薪酬业绩敏感性的影响以及将研发投入的特性考虑进基于业绩的薪酬契约是否会激励高管的研发积极性还有待进一步地深入研究。随着企业两权分离,股东和高管产生了信息不对称。研发投入具有的高度不确定性更加剧了信息不对称,给了高管挪用或滥用研发投入资金的机会,所以企业应该重视高管研发投入的效率。媒体通过对上市公司的相关报道,可以缓解信息不对称以及对企业高管进行外部监督,与企业内部治理形成互补。为了深入研究研发投入、媒体关注度与高管薪酬业绩敏感性之间的关系,本文以我国制造业上市公司2011~2020年数据为样本,研究研发投入对高管薪酬业绩敏感性的影响以及媒体关注度对二者之间关系的影响。

一、文献综述

(一)研发投入与高管薪酬业绩敏感性。目前,国内外学者对高管薪酬与企业业绩的研究比较成熟,大部分研究表明随着企业业绩的提高,高管的薪酬也会增加。随着研究的不断深入,学者们逐渐开始研究哪些因素会对企业业绩与高管薪酬的关系产生影响,部分学者加入了内部控制、诉讼风险、经济政策不确定性等因素进行分析。卢锐等研究发现内部控制与高管薪酬业绩敏感性正相关。张俊瑞等研究发现诉讼风险与高管薪酬业绩敏感性负相关。苑泽明等的研究结果表明,经济政策不确定性会抑制高管的薪酬业绩敏感性,并且在国有企业中尤为突出。这些因素分析增加了研究的说服力,但是将研发投入这个因素加进去的却不多。对于二者之间的关系,目前国内外主要有两个观点:一部分学者认为研发投入和高管薪酬业绩敏感性正相关。企业所有权与经营权的分离,股东和高管对企业信息的了解程度是不对称的,而研发投入具有高度不确定性、高风险且难以评价的特性更加加剧了信息不对称,高管就有可能会利用手中的权力挪用研发投入资金为自身谋取利益,加剧股东和高管之间的代理问题。所以,股东提高薪酬业绩敏感性,一方面可以激励高管研发投入的积极性;另一方面也可以在一定程度上解决代理问题。另一部分学者持相反观点。企业研发需要大量资金,并且研发投入的探索性质使其结果存在高度不确定性,因此公司高管也要承受相应的经营风险,特别是如果短期无法盈利,则公司高管的短期绩效将会有较大的风险。这样,他更可能为了获取短期收益而放弃研发投资。

(二)媒体关注度对研发投入与高管薪酬业绩敏感性关系影响研究。近年来,信息技术迅速发展,媒体的影响力越来越不容忽视。媒体对上市公司的相关报道,引发了大众的热议,上市公司不得不做出回应和整改。媒体如何发挥外部治理作用引起了国内外学者的研究。在大众的普遍关注下,频繁的媒体报道就会形成强大的社会舆论压力,相关责任人出于自身声誉的考虑以及为应对监管部门的检查就会放弃对公司不利的行为。李培功等的研究表明我国媒体对上市公司的报道引起了相关政府部门的关注,增加了企业的违规成本,在一定程度上抑制了企业的违规。

媒体发挥监督作用的基础是社会大众的普遍关注,而高管薪酬与社会公平、反腐倡廉等社会热点话题联系在一起,自然而然也就引起了媒体的关注。新闻媒体对高管薪酬的曝光也引起了学术界的关注。新闻媒体对企业不合理的高管薪酬的报道很容易引起大众的不满情绪,上市公司迫于外界压力会做出相应的调整以及高管薪酬中的天价薪酬和零薪酬发挥了监督作用,但并不是直接产生影响,而是需要政府部门的介入。所以,媒体能够积极地对上市公司中不合理的高管薪酬进行监督。但相对于绝对薪酬视角,也有学者研究了媒体关注度对薪酬业绩敏感性这个相对视角的影响。罗进辉研究发现上市公司的媒体关注度与薪酬业绩敏感性显著正相关,说明媒体报道水平提高了高管薪酬契约有效性;进一步研究发现,这种关系只在国有企业中成立。

基于以上分析,在高管薪酬与企业业绩正相关这个共识下,以研究薪酬业绩敏感性影响因素的研究开始逐步增加,但是以研发投入作为影响因素的研究却相对很少,而且也未能形成统一的结论。所以,本文把研发投入视为影响因素,探究研发投入和薪酬业绩敏感性的关系,并在此基础上加入了媒体关注度,研究媒体关注度对二者关系的影响。

二、理论分析与研究假设

随着企业两权的分离,高管和股东之间产生了信息不对称,进而产生了代理问题。如何解决代理问题成为公司治理的热门话题。最优契约理论认为基于业绩的薪酬契约可以有效地解决代理问题,因此薪酬契约的有效性引起了国内外学者的广泛研究。目前,大部分学者研究发现,企业的业绩越高,高管的薪酬也会提高。在我国创新引领发展的战略背景下,为实现“中国制造2025”这个宏伟计划,我国实体经济,特别是制造业企业越来越重视产业的转型和升级。但研发活动的高度不确定性以及难以评估的特性进一步增强了股东和高管的信息不对称,导致代理问题更加严重。信息不对称的进一步加剧会为高管利用研发活动满足自身利益提供便利。例如,企业规模越大,高管薪酬越高。研发投入中资本化形成的无形资产可以扩大公司规模,高管的薪酬就会提高。肖虹等研究发现在我国创新引领发展的战略背景下,高管为了投合大众会加大研发活动,但产出极低。卢锐研究发现大众普遍认为研发投入越多,公司高管的个人能力越高,高管在行业内的声望和地位也会提高。通过以上学者的研究,高管有动机为了满足自身利益而去进行研发投入。所以,制定较高的薪酬业绩敏感性,会抑制高管的这种行为动机,把注意力放到研发活动的收益与风险上。因此,本文提出假设1:

H1:制造业企业中研发投入与薪酬业绩敏感性正相关

研发活动的高效性对企业发展至关重要,制定合理的政策提高高管的研发积极性,对企业今后的长远发展具有深远意义。随着企业两权分离,股东和高管之间产生了信息不对称,给高管利用手中的权力侵占研发投入资源提供了机会。为了避免高管利用手中权利牟取私利,无论是制造业企业中的高科技企业还是非高科技企业,都需要有效的内部控制和外部监督。以往企业向外界进行信息披露的主要平台是财务报表,以及经过会计师事务所对财务报表审计的审计报告,这其中包含大量的专业术语,一般信息使用者可能会出现误解。随着信息技术的迅速发展,新闻媒体的发展也越来越规范,媒体对上市公司的报道可以使信息使用者准确地理解需要的信息。同时,媒体对企业报道在一定程度上发挥了外部监督作用。自媒体的出现,拓宽了企业与外界的信息交流渠道。企业的外部利益相关者通过自媒体实时掌握企业的信息,也对高管起到了监督作用。媒体对上市公司的频繁报道会引起大众的关注,企业会更加重视信息的披露,进一步缓解了信息不对称。基于以上分析,本文提出假设2:

H2:媒体关注度能够抑制制造业企业中研发投入对薪酬业绩敏感性的影响

三、研究设计

(一)样本选取与数据来源。本文选取我国制造业上市公司2011~2020年数据作为初始样本,并做了进一步筛选:剔除了ST、*ST以及研究期间数据缺失的公司。最终得到了14,369个样本数据。本文主要研究变量数据来自国泰安,媒体关注度来源于“中国重要报纸全文数据库”并经手工整理。

(二)变量定义

1、被解释变量:高管薪酬。选取上市公司年报中全部高管薪酬总额并取对数,记为LNPAY。

2、解释变量:企业业绩和研发投入。其中,企业业绩用净资产收益率乘以100%来衡量,记为ROE;研发投入用研发支出除以主营业务收入来衡量,记为R&D。

3、调节变量:报刊媒体关注度。借鉴李培功和沈艺峰的方法,以媒体对上市公司总的报道文章数量,并用“1+报道次数”的自然对数来衡量,记为MEDIA。

4、控制变量:通过梳理已有文献,本文将公司规模(SIZE)、资产负债率(LEV)、公司成长性(GROWT)、董事会规模(BSIZE)、独立董事比例(INP)五个指标作为控制变量。公司规模为期末总资产取对数,资产负债率为期末负债总额除以期末资产总额,公司成长性为营业收入增长率,董事会规模为董事会总人数,独立董事比例为独立董事的人数/董事会总人数。

(三)模型构建。为了验证假设H1,构建模型1:

为了验证假设H2,构建模型2:

四、实证结果与分析

(一)描述性统计。变量的描述性统计结果中高管薪酬最大值为18.05,最小值为9.385,说明我国制造业上市公司高管之间的薪酬差距比较大,薪酬标准不统一。研发投入的最大值为3.432,最小值为0,表明我国制造业企业对研发投入的重视程度不同。

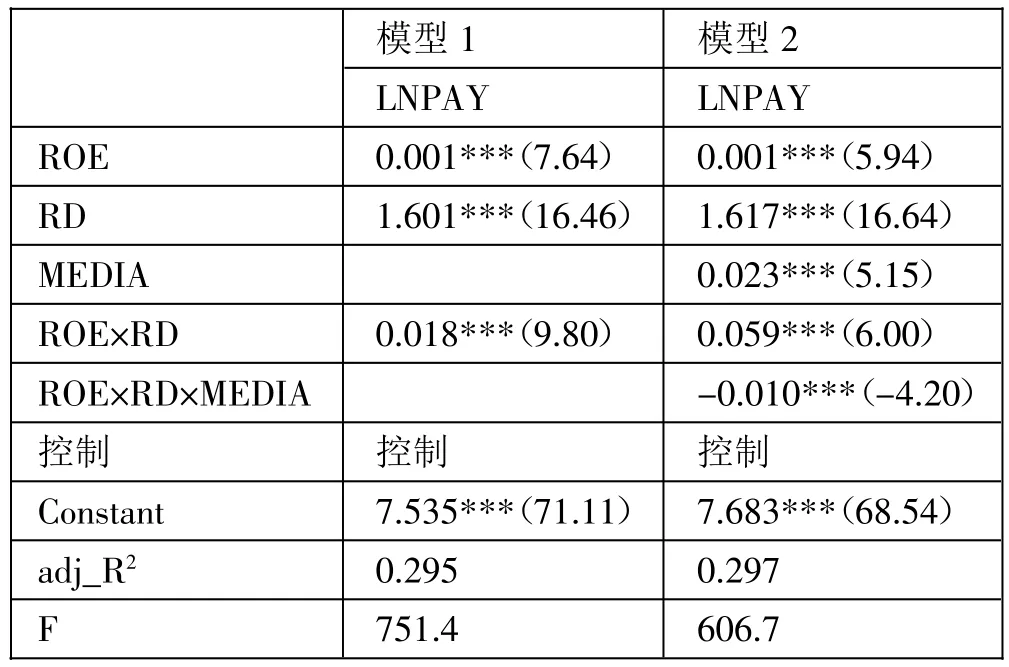

(二)回归分析。相关回归结果见表1。(表1)

表1中,模型1列出了对假设H1的检验结果。研发投入与薪酬业绩敏感性在1%水平上显著正相关,假设H1得到验证。模型2列出了对假设H2的检验结果。交乘项ROE×RD×MEDIA在1%水平上显著正相关,表明媒体关注度能够抑制研发投入对薪酬业绩的敏感性,假设H2得到验证。

表1 回归结果一览表

五、研究结论及建议

我国制造业的自主研发创新能力与全球先进水平有着明显的差异,进一步提升我国制造业的自主研发水平成为了我们所要面临的一个艰巨任务。研发投入具有的高度不确定性加剧了信息不对称,导致更为严重的代理问题。基于业绩的薪酬契约可以有效地降低代理问题。随着信息技术的发展,媒体对上市公司的报道能够缓解企业与外界的信息不对称并通过监督高管起到外部治理作用。鉴于此,本文以制造业上市公司2011~2020年数据为样本,实证检验研发投入对薪酬业绩敏感性的影响,在此基础上讨论媒体关注度对二者之间关系的影响。研究表明:我国制造业上市公司中研发投入与高管薪酬业绩敏感性正相关;在此基础上加入媒体关注度研究发现,媒体关注度能抑制研发投入对高管薪酬业绩的敏感性。

基于以上分析,为了提高企业研发投入,缓解代理问题,本文提出以下三点建议:第一,通过考虑研发投入的特性制定一项合理的基于业绩的薪酬契约激励高管进行研发投入是有效的。企业在制定关于研发活动高管薪酬时要和常规业务分开考虑。研发活动的高度不确定性和长期性,企业对高管制定的政策要包含一定的宽容度。这样高管更容易把注意力放到研发投入本身,权衡研发投入的风险和收益,促进研发投入效率,有利于提高企业在市场中的竞争力。同时,企业的发展也会带动社会的发展与进步。第二,媒体对上市公司的报道能够缓解企业与外界的信息不对称并通过监督高管起到外部治理作用。所以,我们要继续市场化改革,健全有关投资者权益保障等的有关规定,为新闻媒体的报道提供一个成熟的市场环境。第三,对于企业研发活动的信息披露,监管部门要加大监管力度。监管的加强,有利于上市公司对研发活动进行更为详细和规范的披露,以便利益相关者进一步了解企业的研发活动情况。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

领导决策信息(2017年15期)2017-06-22

领导决策信息(2017年11期)2017-05-17

小雪花·成长指南(2016年11期)2016-12-07