美的集团可持续增长能力分析

2023-02-23 02:25曾耀锐王露瑶李文艺

合作经济与科技 2023年5期

□文/曾耀锐 王露瑶 李文艺

(电子科技大学成都学院 四川·成都)

[提要] 随着我国经济的高速发展,许多企业面临发展转型困境,可持续增长能力成为判断现代企业经营管理和战略管理的重要评价指标。本文选取我国大型家电生产制造企业——美的集团作为研究对象,利用EVA、SGR等模型建立EVA/SGR矩阵,分析美的集团可持续增长能力,以结果为导向,结合“双碳”目标,探究可持续发展管理战略实施路径,旨在促进美的集团可持续发展,进一步实现裂变式增长。

一、美的集团概况

美的集团(SZ.000333)成立于1968年,其秉承“科技尽善,生活尽美”的企业愿景及“用科技创造美好生活”的经营理念,严格执行“产品领先、效率驱动、全球运营”的价值观持续深化转型。在主营空调、冰箱、洗衣机、电风扇、厨房小家电等家电产品基础上,不断发展为集智能家居、楼宇科技、工业技术、机器人与自动化、数字化创新五大业务板块为一体的全球化科技集团,先后并购小天鹅、日本东芝、德国库卡等家电品牌,打造形成多品牌战略组合。美的集团还联合小米科技(小米集团旗下子公司)打造M-Smart智慧家居,深入推行智能制造战略,近5年累计投入研发资金近450亿元(年营收占比3.5%以上),目前已在全球拥有28个研发中心和34个主要生产基地,产品及服务惠及全球200余个国家。

二、财务报表分析

(一)偿债能力分析。通过与海尔智家进行纵向分析,美的集团偿债能力长期优于海尔智家。在横向分析中,可以将近5年美的集团偿债能力划分为疫情以前(2017~2019年)与受疫情影响下(2020~2021年)两个阶段时期进行分析。根据相关数据指标流动比率、速动比率、资产负债率及其含义,分析得出2017~2019年美的集团偿债能力逐年增强。受新冠肺炎疫情的影响,美的集团2020~2021年流动比率、速动比率连续两年出现明显下降,且2021年流动比率首次低于1,资产负债率指标持续稳定在65%上下,应当重点关注存货状况及应付账款、预收账款等流动负债指标情况,预防偿债能力风险。(表1)

表1 美的集团偿债能力相关数据一览表

(二)盈利能力分析。ROE(净资产收益率)是分析企业盈利能力的常用指标,该指标为净利润比所有者权益的加权指标,反映企业运用自身资本的效率,即核心资产变现能力。该指标数值越高,即表明回报股东的能力越强,投资所带来的收益越高。选取美的集团、海尔智家、格力电器ROE指标数据进行发现,其中2017年与2018年格力电器盈利能力更胜一筹,2019~2021年美的集团盈利能力优于另外两家公司。从盈利能力稳定性上看,海尔智家、格力电器盈利能力连续出现次年盈利能力不及前一会计年度盈利能力,与之相反,业务多元化战略使得美的集团具有更加稳定的盈利能力,ROE整体相对保持在25%的水平,盈利能力指标非常良好。(表2)

表2 家电制造业头部企业ROE指标数据一览表(单位:%)

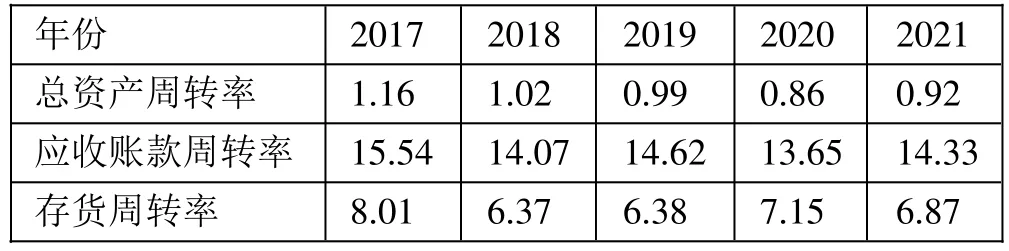

(三)营运能力分析。通过总资产周转率、应收账款周转率、存货周转率相关指标能够较为有效直观地对企业营运能力进行评价分析,可很好地衡量企业营运资金周转效率。通过对总资产周转率指标进行纵向分析,美的集团总资产周转率指标不如海尔智家总资产周转率指标。通过横向分析综合来看,2017~2020年美的集团营运能力出现明显减弱,其中总资产周转率下降超过25%,2021年出现小幅回升好转,2019~2021年连续3年总资产周转率低于1,应当引起重视,持续改进营运能力。(表3)

表3 美的集团营运能力相关数据一览表(单位:次)

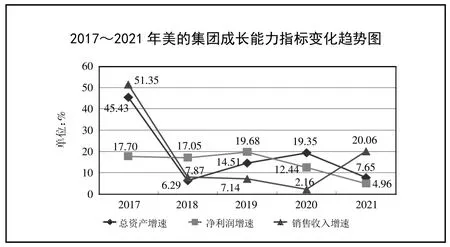

(四)成长能力分析。总资产增速可以用来分析衡量企业规模增速,净利润增速可以用来分析衡量企业成长潜力。2017~2021年美的集团总资产增速与净利润增速均为正增长,即使是处于疫情影响之下的2020年和2021年。其中,2017年总资产增速高达45.43%的原因在于其斥重金收购德国家电制造业巨头库卡,故2017年数据属于异常数据,应当予以剔除。就总资产增速与净利润增速单个指标进行对比分析,2018~2019年净利润增速高于总资产增速,2020~2021年受新冠肺炎疫情波及,净利润增速放缓,出现大幅下滑,低于总资产增速。后疫情时代下,净利润增速是实体经济复苏的关键指标,应当加强关注企业的成长能力及可持续增长能力,本文在此基础上引入SGR模型及EVA/SGR矩阵进行可持续增长能力分析。(图1)

图1 2017~2021年美的集团成长能力指标变化趋势图

三、可持续增长分析

(一)运用SGR模型。SGR可持续增长模型由美国财务学家罗伯特·希金斯(Robert Higgins)于1977年提出,可用于解决公司增长问题和财务问题,计算公式如下:

可持续增长率=销售净利率×总资产周转率×权益乘数×留存收益率

杜邦财务分析其内含在于利用主要财务比率指标,从财务角度评价企业财务绩效,是管理会计进行企业财务分析、价值树分析的常用方式,其计算方法如下:

净资产收益率=销售净利率×总资产周转率×权益乘数

通过对比上述两公式,发现自变量乘数均包含销售净利率、总资产周转率、权益乘数等三个因数,因变量可持续增长率计算公式还可简化为如下公式:

可持续增长率=净资产收益率×留存收益率

企业一般要求获得更高的ROI(投资回报率),可以通过比较SGR(可持续增长率)与g(实际增长率,选取销售收入增长率)的增速来评价企业的投资回报能力,根据美的集团2017~2021年报数据可计算得出SGR与g值数据,如表4所示。(表4)

表4 美的集团SGR相关数据一览表

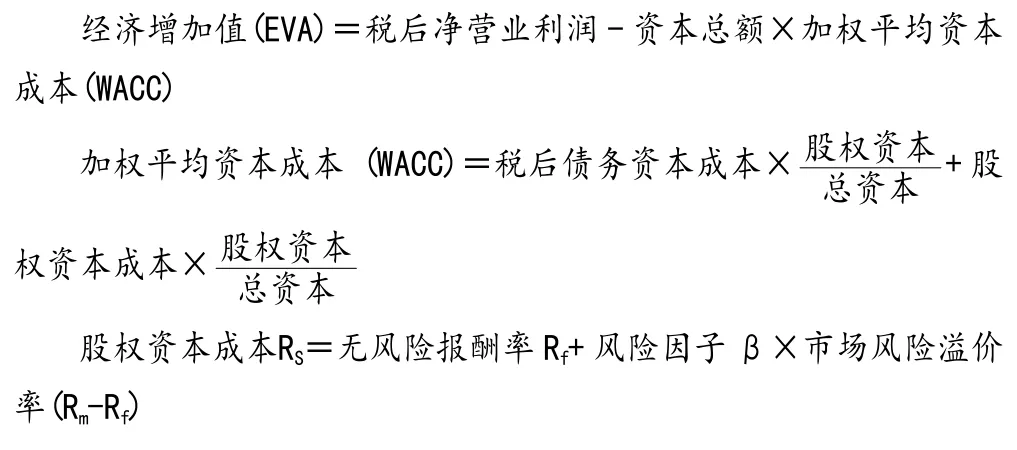

(二)建立EVA/SGR矩阵。企业EVA(经济增加值)及CAMP资本资产定价模型计算公式如下:

本文以2017~2021年5年期国债券利率平均值3.1%作为无风险报酬率Rf,剔除新冠肺炎疫情对我国GDP增长的影响,取疫情之前5年平均GDP增速6.7%加上家电行业国家补偿系数0.8%,即以7.5%作为市场风险溢价率(Rm-Rf)修正值,通过Wind数据库查询2017~2021年美的集团平均β风险系数0.9295,并选取2017~2021年度美的集团年报相关财务指标数据带入上述公式中计算,得出2017~2021年美的集团EVA均大于0。通过SGR与EVA相关数据建立EVA/SGR矩阵,如图2所示。(图2)

图2 美的集团EVA/SGR矩阵图

从美的集团EVA/SGR矩阵图中可看出,2017~2021年美的集团EVA均为正值,为美的集团带来了持续价值创造。其中,2018年、2019年、2020年位于第Ⅱ象限,此时EVA>0,SGR>g,处于增值型资金富余状态,说明此时美的集团财务资源未能完全合理利用,存在部分浪费,应当考虑将富余的资金投入生产线生产及经营活动日常运营当中,从而提高销售收入增长率,并将部分富余资金用于投资活动中,拉动企业实际增长率上升,或将剩余资金给予企业投资者更多的利润分配,减少留存收益。而2017年与2021年位于第Ⅰ象限,此时EVA>0,SGR<g,处于增值型资金短缺状态,即销售业务发展速度较快,企业现有自有资金难以满足实际发展需求,进而会导致后续年份发展受阻,实际增长率出现下滑,增长的可持续性受到限制,企业筹资活动应当做好投融资工作,加速内源融资以及外部筹资进程,以满足销售快速增长背景下的资金所需。就2021年EVA/SGR矩阵图结果进行讨论,位于第Ⅰ象限的原因在于受到国内疫情反复回弹的影响,国民经济处于不稳定的形势下,多个地方政府通过发放大量消费券的形式,刺激市场消费。市场回暖促进了我国产业经济复苏,能够很好地解释了美的集团2021年销售收入增长570亿元,销售收入增长率迅速从连续3年的个位数扩大到20%以上的原因。结合前文对于美的集团的成长能力分析,虽然销售收入增速已达到20.06%,但净利润增速已降至4.96%,可反映出企业变动材料成本、变动人工成本、制造费用、销售费用、管理费用等各项经营活动营运成本的费用支出大幅增长,因此企业应当重点关注经营活动采购、生产、销售等各营运环节资产配置情况,合理进行融资策略选择,优化供产销环节产能配置,一方面满足市场供需;另一方面促进实现企业内部降本增效。

四、可持续发展战略实施路径

美的集团非常关注自身企业可持续发展状况,自2014年起,以年为单位连续发布多份CSR报告(企业社会责任报告),从经济、社会、环境三个方面进行陈述,重点报告美的集团在产品、环境、员工及商业伙伴等方面的可持续发展责任。2021年,新冠肺炎疫情在全球持续蔓延,社会经济影响持续发酵,外部环境持续发生显著变化,加上我国提出“2030年实现碳达峰,2060年实现碳中和”的绿色发展目标及低碳绿色发展理念,引领公司治理迈向ESG环境社会治理的新篇章。2022年4月,美的集团发布首份ESG环境社会治理报告,以更加公开透明的方式全面展示其在环境、社会及治理等方面的实践和绩效,深化可持续发展战略理念,创造共享价值。下面以美的集团ESG环境社会治理报告为蓝本,对美的集团可持续发展及高质量发展战略落地实施的发展路径展开深层次的探讨。

(一)“绿色战略”推进全产业链绿色发展。“双碳”目标下,美的集团积极响应国家“双碳”战略,制定“绿色战略”,以绿色设计、绿色采购、绿色制造、绿色物流、绿色回收、绿色服务为抓手,构建企业绿色技术标准体系与运营管理体系,遵循低碳、环保、新能源、循环、生态、可持续等原则,积极与产业链上下游共同贯彻可持续性绿色发展,采用丙烷自然冷媒绿色技术、光伏发电与余热回收绿色工厂、循环再生材料绿色包装、绿色仓储及绿色运输的绿色供应链管理等举措,大幅降低企业自身能源(资源)消耗量,提高企业绿能(绿色储能)占比。2021年全年,美的集团环境治理层面成果显著,废弃物产生量较2020年减少 4,350,532吨;总用水量较 2020年减少 3,623,980吨;可再生能源使用占比10.1%;光伏发电项目装机总容量超过160MW。

(二)“价值链管理”践行可持续发展理念。开展全价值链管理是企业承担社会责任、实现可持续发展的重要环节。美的集团积极携手供应商,通过制定完善的供应商社会责任评审机制,将可持续发展理念融入产品全价值链,构建透明、敏捷、成本领先、可持续发展的产业链体系。通过供应商CSR社会责任体系,构建供应商自评机制,进行事前管理;美的集团定期对供应商开展例行评审、监督、复核,进行事中管理;美的集团对供应商社会责任划定了禁止低于当地最低工资标准支付员工工资等六条红线,定期进行台账抽查、资质审查,一经发现供应商劳工管理触碰红线,即终止合作的事后管理。完善的供应商准入与考核机制,能有效降低经营风险、保证产品质量,促进长效发展。

(三)“科技领先”把握高质量发展机遇。数智化时代下“数智驱动”战略能够有效引领企业实现高质量发展。美的集团持续关注技术创新体系建设,保持“科技领先”的产品技术,同时构建可靠的客户服务体系,围绕“用户直达”战略不断深化客户服务管理变革。美的集团严格把控产品质量与安全并在经营与管理层面不断创新,以全球视野,进行全价值链管理,满足全球市场的个性化需求,以“倾听顾客声音”为市场价值导向,进行全球用户共创、全球平台群开发、全价值链运营、全球联合管理,2021年用户满意度达到98.1%;通过数字化、智能化管理提升组织内部的运营质量和效率,以“倾听过程声音”为精益管理导向,进行数智企划、数智研发、数智制造、数智营销、数智服务,分析行业大数据,发现市场机会,推动全球研发、全球生产、全球服务,保障公司高质量发展。

(四)“包容共协”致力多元化人才培养。美的集团坚持以人才为第一生产力,推行“以人为本,促进员工多样性发展,打造公平、开放、包容”的组织和人才理念,自2021年起,美的集团内部开始推行OKR工具,以绩效为导向,从平等雇佣与权益、员工福利与保障(成长型员工长期激励机制、多元化福利)、员工发展与沟通(可持续职业发展通道、体系化员工培训赋能课程、多样化员工沟通渠道)等方面全面搭建人才体系,促进人才成长的同时,促进企业可持续性地增长。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16

环渤海经济瞭望(2021年10期)2021-03-13

小学生学习指导(低年级)(2019年12期)2019-12-04

财税月刊(2016年4期)2016-07-04

财经界(学术版)(2011年11期)2011-10-09