企业社会责任信息披露对审计质量的影响

2023-02-23 02:25□文/赵瑾

合作经济与科技 2023年5期

□文/赵 瑾

(黑龙江科技大学管理学院 黑龙江·哈尔滨)

[提要] 近几年,经济社会迅猛发展,社会各界在关注企业盈利的同时也会重点关注企业的社会责任履行情况。那么,企业社会责任履行与审计质量的关系如何?本文在前人研究基础上,通过描述性统计、相关性分析等方法对相关数据进行分析,得出结论:企业社会责任信息披露与审计质量成正相关。

一、文献综述

通过浏览大量文献发现,就目前国内外而言,对社会责任信息披露与审计质量两者之间相关性的研究数量较少,因此本文就各位学者对于社会责任信息披露的研究、审计质量的研究以及社会责任信息披露与审计质量关系的研究进行文献收集。

(一)社会责任信息披露现状研究。王昌锐和邹昕钰(2016)通过研究发现,如果企业在资本市场上积极地披露企业社会责任履行情况,那么投资者就会偏向于投资这家企业,并且投资者的持股也会越多。黄健元和靳月(2016)对企业社会责任信息披露与权益资本成本之间的关系进行研究,并探讨每股社会贡献值与筹资成本之间的相关性。如果一家企业对于社会责任履行的情况表现积极,那么该家企业在进行筹资时成本也会降低。Christophe Schinckus、Mohammadreza Akbari、Steve Clarke(2019)探讨企业社会责任(CSR)在供应链管理(SCM)文献中的重要性,经过研究发现,企业社会责任信息披露在物流等行业中的重要性越来越高。对于企业社会责任信息披露对企业发展的积极影响在学界达成共识。

(二)企业社会责任信息披露与审计质量之间关系研究现状。栾娴(2018)经过研究发现,企业社会责任信息披露与审计质量存在着某种关系,且这种关系可能是正相关的。何倩(2019)在对什么影响着企业社会责任信息披露的相关研究中发现,审计质量越高,企业社会责任信息披露的质量越高。杨乐和陈卉(2020)经过研究发现,如果注册会计师对一家公司出具了标准无保留意见的审计报告,那么就意味着该企业的社会责任信息披露的质量相对较高,这也很好地印证了本文的研究观点。

二、相关理论

(一)内容与方法。审计作为公司重要的外部治理机制之一,受到投资人和社会各界的广泛关注。审计质量对于审计目标的实现有着巨大的影响,审计质量的高低,对于一家公司经济责任的履行、经济业务的鉴证以及是否维护财经法纪等有着重要的保障作用。审计质量同时也受多种因素的影响,例如会计师事务所的规模、审计收费、审计人员的素质、公司各方面的治理、公司对于审计的配合、审计环境等多方面的影响。

(二)理论分析与研究假设

1、信息不对称理论。在经济活动中,不同的人掌握不同的信息。在实际情况中,掌握信息较充分的人往往会处于较优势的地位,而信息较贫乏的人可能会处于劣势地位,这就是所谓的信息不对称理论。

2、深口袋理论。深口袋理论又被称作“保险理论”。深口袋理论认为只要看上去是经济财富富有的一方都有可能受到起诉,即使其不应受到惩罚。由于信息不对称的存在且委托人和代理人的利益不一致,就会使财务报告存在错报甚至舞弊的可能性,若是审计人员在审计时并没有发现重大错报而出具了标准的审计意见,这就会产生审计风险。而投资人就会对注册会计师是否合格履行其审计职能提起诉讼,而在法院的判决中,往往会偏向于投资人一方。而审计人员为了规避这一审计风险,就会努力提高审计质量。为了规避赔偿风险,提高审计质量,审计人员就会通过了解企业社会责任信息披露等信息来透彻了解企业。

(三)研究假设。审计作为公司重要的外部治理机制之一,受到投资人和社会各界的广泛关注和认可。审计质量对于审计目标的实现有着重要的影响,审计质量的高低对于一家公司经济责任的履行、经济业务的鉴证以及是否维护财经法纪等有着巨大的保障作用。审计质量受多种因素的影响,例如会计师事务所的规模、审计收费、审计人员的素质、公司各方面的治理、公司对于审计的配合、审计环境等多方面的影响。本文主要通过公司治理中的社会责任履行情况对审计质量的影响做实证分析,研究社会责任信息披露与审计质量的关系,本文所做出的假设为:企业社会责任信息披露与审计质量正相关。

三、实证研究

(一)研究设计

1、样本选取与数据来源。本文以2016~2018年上市A股公司为研究对象,选取相关的数据作为样本。数据经过筛选,最终获得了2,042组有效数据,筛选标准如下:由于ST公司有极大的可能面临退市其风险较高,不宜作为样本进行分析,所以本文去除了ST公司的相关数据;去除金融类企业数据;去除信息不全以及区间退市企业数据。

本文的数据是从国泰安数据库挑选的上市A股公司的相关数据,并通过Excel软件对数据进行手动整理筛选,整个回归分析过程通过使用IBM SPSS Statistics 23完成。

2、变量设计与说明

(1)被解释变量。本文的被解释变量为审计质量,通过阅读整理分析大量文献,本文采用企业审计是否是“四大”作为衡量指标。

(2)解释变量。本文的解释变量为企业社会责任信息披露质量,利用润灵环球责任评级报告分数衡量。

(3)控制变量。本文的控制变量根据专家学者的研究,再加上对审计定价影响因素的综合衡量,将公司规模(SIZE)、盈利能力(ROA)、发展能力(GROW)、偿债能力(LEV)、审计意见类型(OPIN)、股权集中度(FIRST)、地区市场化程度(RM)、年度(YEAR)作为该模型的控制变量。其中,行业(IND)、年度(YEAR)为虚拟标量。变量定义如表1所示。(表1)

表1 变量定义一览表

3、模型构建。本文基于国内外学者对于企业社会责任信息披露与审计质量之间关系进行的研究并且针对本文的“企业社会责任信息披露质量越高,审计质量越高”这一假设所构建的研究模型如下:

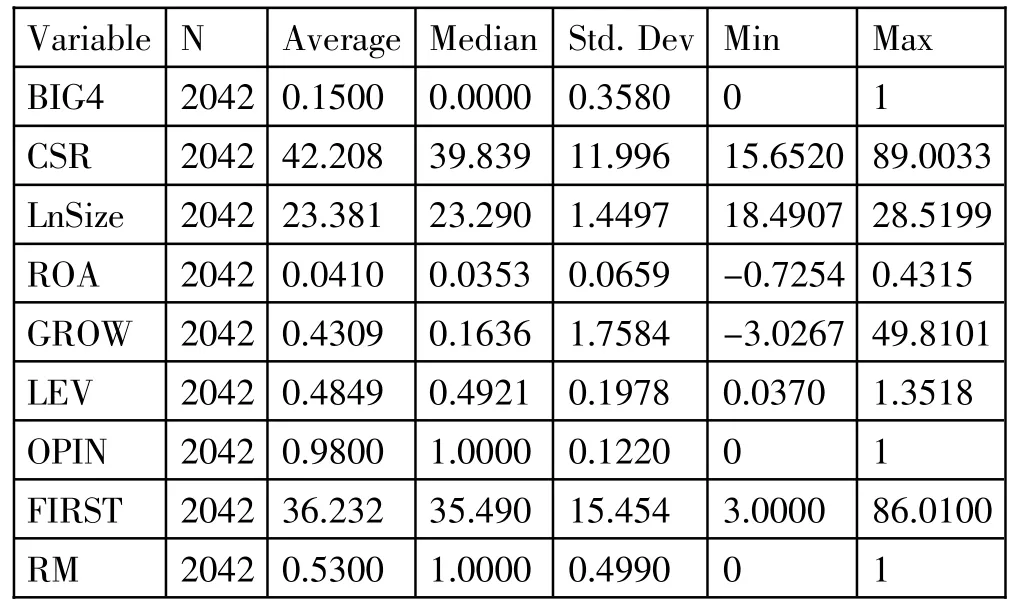

(二)描述性统计。本文对经过筛选的数据进行了描述性统计分析,表2为对数据统计分析的结果。从统计表的结果可以看出,公司年度财务报告的审计师来自“四大”的比例为15%,在一定程度上可以说明,在上市公司中,少部分企业的审计质量比较高。2016~2018年,我国企业润灵环球评级分数平均分为42.21分,其中最大值为89,最小值为15.65。很好地说明了企业对于履行社会责任的态度不一样,有的企业积极,但有的企业没有披露意识。(表2)

表2 描述性统计一览表

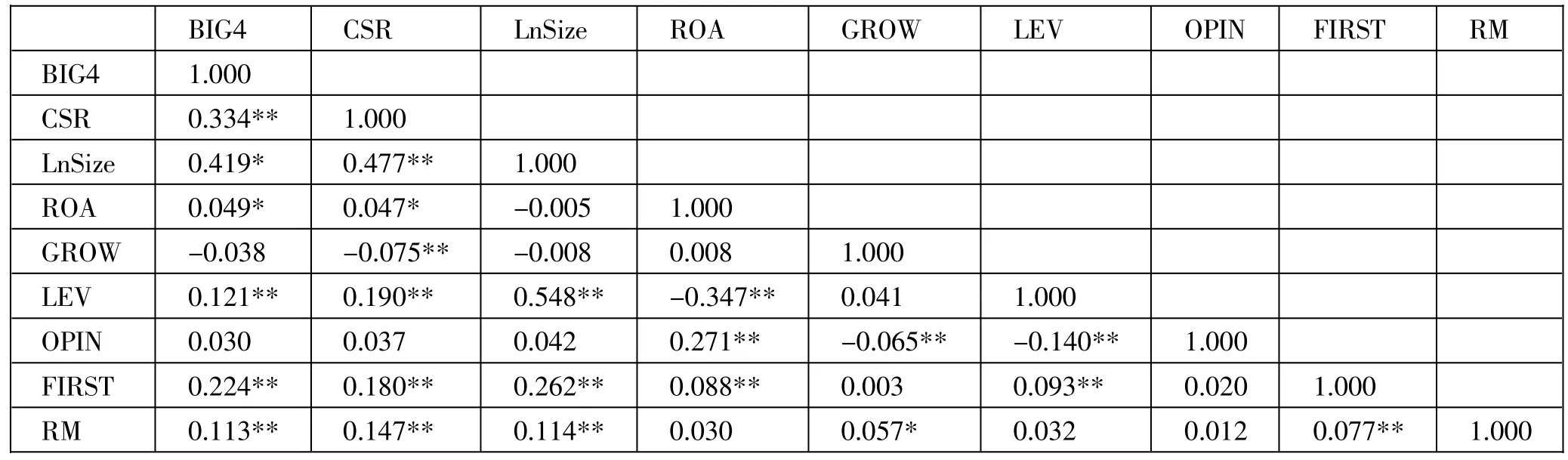

(三)相关性分析。本文对各个变量之间进行相关性分析,用来检测变量之间是否存在关系。如表3所示,企业社会责任信息披露与审计质量之间存在着某种联系,且这种相关是正向的。其相关系数为0.334,在1%显著相关性水平上正相关,可以得出这样的结论:企业社会责任信息披露水平越高,企业审计质量也就越高。(表3)

表3 相关性分析一览表

(四)回归分析。模型R2为0.222,在一定程度上可以说明模型的拟合程度较高。本文探究的两个变量:企业社会责任信息披露、审计质量存在较高的相关性。对于审计质量而言,企业社会责任的系数为0.004,在1%的水平上与审计质量显著正相关。在一定程度上表现出积极承担社会责任的企业,其拥有较高的审计质量。企业规模的系数为0.97,在1%显著性水平上显著正相关。也就是说,随着资产规模的扩大,其企业社会责任披露的质量很可能会提高,审计质量也就相应提高。资产收益率的系数为-0.06,在1%水平上显著负相关,如果一家企业拥有高资产收益率,那么在一定程度上体现了它有较好的盈利能力,但是企业社会责任信息的披露可能会降低企业的收益。股权集中度的系数为0.002,在1%水平上显著正相关,表明股权越集中的企业,其审计质量越高。地区市场化程度的系数为0.032。

通过以上分析可以得出这样的结论:如果一家企业越积极对其履行的社会责任进行披露,那么该企业有极大的可能偏好于接受更高质量的审计,以向外界披露其良好的声誉,即企业社会责任信息披露与审计质量互为正向关系,证明了本文的研究假设。(表4)

表4 回归分析一览表

四、研究结论及政策建议

(一)研究结论。本文以2016~2018年A股上市公司数据为基础进行实证研究。在本文中,解释变量为企业社会责任信息披露质量,被解释变量为审计质量,对影响审计质量的公司规模、盈利能力等变量进行控制,使研究结果更加有说服力。在研究对象中选取有效合适的样本数据,建立实证模型,然后进行回归分析,验证企业社会责任信息披露与审计质量之间存在的关系。通过研究和实证分析,得出结论:企业社会责任信息披露与审计质量之间的关系为正相关,即企业社会责任信息披露的质量越高,审计质量越高,与本文的研究假设一致,以此证明本文的结论。

(二)研究建议。第一,对于企业经营者而言,应更加注重企业社会责任等非财务信息的披露,如污染物排放、职工福利等指标。一般而言,一家公司企业社会责任信息披露的质量越高,各项发展也会向好。第二,企业社会责任信息披露理应得到企业投资者更多的关注,因为企业责任信息披露对于审计质量有一定的影响。第三,对于注册会计师和会计师事务所而言,应努力提高自身素质,增强专业素养,在对企业财务报表进行审计时,应更加关注企业社会责任履行情况。第四,对于社会监管部门而言,应该设立统一的标准与制度,以便于衡量企业社会责任信息的履行情况,对于企业排污、缴税等行为增强监管力度。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

人大建设(2020年4期)2020-09-21

河北理科教学研究(2020年2期)2020-09-11

数学年刊A辑(中文版)(2015年2期)2015-10-30

新高考·高二数学(2014年7期)2014-09-18

中国火炬(2014年12期)2014-07-25

中国火炬(2011年12期)2011-07-24