“工业互联网+金融科技”创新融资模式的建议与举措

2023-03-12 06:15胡陶王子帅

互联网周刊 2023年2期

胡陶 王子帅

摘要:工业互联网作为第四次工业革命的主要标志,是新一代信息技术和实体经济深度融合的创新业务主战场。因此,如何将金融科技应用于工业互联网的数字化场景,对银行业金融机构把握工业互联网发展机遇意义重大。建议银行业金融机构创新风控模型,拓展产品服务;政府加强创新金融引导精准施策,建立中小微企业的融资贷款专项扶持基金。

关键词:工业互联网;金融科技;银行业金融机构;政府

1. 工业互联网解决中小微企业融资新思路

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中,强调了发展工业互联网在建设现代化基础设施体系与数字经济建设方面的重要性。工业互联网实现了人、机、物、网的互联,使得工业企业采购、生产及销售等全流程、全链路得以融合,并能以数字化、网络化、智能化为发展方向,有效连接分散化的中小微企业,助力中小微企业提质降本增效和数字化转型升级,不断推动企业生产方式和经营方式的变革,为经济增长注入新动能[1]。

工业互联网技术应用在金融领域,首先可以创造新的融资场景,创新业务模式,拓宽金融服务范围;其次能够弱化信息不对称问题,弥补数据维度单一问题,保障数据时效,形成多维数据校验佐证;再次可以提升管理能效,实现智能管理、动态管理、特殊风险管理与及时处置,进而创新信用体系,升级验证与监控方式,提升风险体系化管理能力;最后是提升中小企业信息化数字化水平,让经营管理者能够实时客观地了解企业运营情况。通过工业互联网与金融业务的结合,帮助银行嵌入更多的生态场景,实现新客、新业务的获取。同时,工业互联网和金融业务的融合能够实现对企业的动态监管。此外,通过工业互联网与产业的加速融合,基于数据和智能决策模型可助力企业数字化升级,帮助企业降低数字化、智能化改造成本,同时随着数据的不断积累,形成对产业的智能化服务能力,延伸银行服务范围。

1.1 提高银行融资服务质量和管理能力,优化银行风控体系

工业互联网搭建的供需对接、产业协同和产融结合的服务平台,不仅可以打通工业互联网平台上云企业与银行信息壁垒,还可以为商业银行开辟新的增量市场。银行通过实现与工业互联网平台上的数据连接、信息共享和智能校验,满足云上企业采购、生产、存储、销售全生产周期的金融需求。在企业融资的线上、线下审批过程中,依托银行风险管理框架中的风控逻辑、模型、算法等技术手段,对工业互联网平台采集到的企业生产经营信息等进行指标化处理,生成风险评价结果(不涉及征信模型),提升银行对企业生产经营真实性的识别能力,缓解银行和企业信息不对称问题,提高贷前审批和贷后管理能力,便于银行为产业链上下游的中小企业提供更优质的融资服务。

同时,“工业互联网+金融科技”可以结合生态特点、行业特点、区域特点,构建更加全面、客观、完整的信用体系,使得金融风险管控的质量和效率明显提升。同时,从人、机、物的客观感知数据出发,工业互联网能够有效避免各类平台上的假数据问题。在数据覆盖范围上,工业互联网能采集包括设备运行数据、企业生产数据、企业订单数据等多元数据类型。通过将数据和实体连接,打造数字孪生新模式,工业互联网有效解决了数据的客观性和真实性问题。基于此将产生更好的信贷业务模式、信用评估规则和风险预警模型。

1.2 赋能中小企业数字化转型,集聚产业生态服务

基于工业互联网数据,中小微企业的信贷数据收集将从收入、利润等财务指标延伸到客户、订单、产品服务和可扩展空间等数据信息,并通过人工智能比对筛查,可对相关数据的关联性和耦合性进行分析快速得出评估结果。“工业互联网+金融科技”的创新模式使得银行可以随时随地掌握物品的形态、位置、空间、价值转换等信息,信息资源充分交换共享,实现物流、商流、信息流及资金流“四流合一”的生态模式,并通过大数据技术对动态、实时数据进行建模分析,及时了解和掌握大宗商品电子交易市场中企业的经营状况,提升中小企业价值评估的精准度。

银行业金融机构通过与金融科技企业、工业互联网平台合作,可以精准地捕捉到符合风控要求的中小微企业,高效提供信贷支持,进而给中小微企业的发展注入资金。目前钢铁、汽车等30余个国民经济重点行业都已建立工业互联网平台,并针对不同的行业及应用场景提供个性化解决方案,可为企业提供高效率、低成本、快部署的应用服务,能快速提升企业数字化管理效能。工业企业基于工业互联网平臺,整合材料货源、渠道供应、物流仓储、方案咨询、金融资本、检测认证等服务资源,强化了企业的个性化、集约化、智能化的服务能力,可提供面向中小微企业的技术培训、市场推广等孵化服务,增强了中小微企业的市场竞争能力,形成大中小企业融合融通的产业生态圈[2]。

1.3 工业互联网平台服务能力提升,增强产业链黏性

金融科技能提升工业互联网平台的服务能力,拓展工业互联网平台数据的使用价值,为相关企业提供更多元化服务,增加产业凝聚力、提升企业竞争力。产业有实体运行数据和行业经验,银行业金融机构有风控经验和资金资源,工业互联网平台将两者有机结合,利用物联网、区块链、云计算、大数据等信息技术手段,在深挖产业数据价值的基础上,通过系统开发、产品设计、风控模型构建,帮助企业建立数字化金融运营体系、盘活供应链沉睡资产,及时补充企业生产经营所需流动资金[3],提升产业运行效率,降低企业融资成本并通过产业链的带动产生规模效应,建立工业互联网持续发展的产业生态。通过信息化技术的创新应用,形成银行金融机构及产业链内部对相关企业经营的全面风险判断,强化数据的准确性及风险防控的科学性,从而更好地发挥金融支持实体经济产业发展的作用,解决实体企业融资难、融资贵等问题,从而进一步提升平台服务能力,增强产业链黏性。

2. “工业互联网+金融科技”融资创新模式发展建议

2.1 提升小微金融的产品战略定位,创新小微金融服务

明确发展小微金融在银行金融机构业务的战略定位,整合资源拓展渠道,优化金融产品服务结构。针对小微企业数量多、贷款总量大但客单量小等特性,利用平台优势,集合产业链交易信息,为产业链上下游客户提供精准的金融产品和服务,并通过试点开放适度金融创新的办法,稳健推进小微企业金融业务发展。

2.2 利用工业互联网平台在产业链供应链的支撑性作用,提升产业金融服务能力

发挥平台端数据覆盖广、企业集聚性强等方面的优势,推进与工业互联网平台的合作,根据产业链、供应链的差异化情况,深度挖掘企业发展痛点,完善产业金融服务的不足。借助平台的资源整合优势结合先进的信息化技术,提升银行金融机构产业金融服务能力,探索形成链条清晰、数据真实、风险可控的小微金融产品,赋能产业生态体系。

2.3 强化工业互联网场景化金融服务,拓展小微金融服务范围

围绕工业互联网对应行业的应用场景,构建不同的场景金融生态,建立差异化服务与不同生产业态的产业链条,将金融服务与企业生产活动有机结合,借助平台的聚合性优势,提供多元化服务场景;通过金融科技拓展小微金融服务范围,提高企业所供平台数据的价值,提升小微金融服务的便捷化和智能化水平,进而增强工业互联网平台端的企业黏性,实现在平台端可追溯的闭环企业交易信息,并实现信息流、物流和资金流、服务流的可查可控,打造风险低、效率高的场景化金融生态服务圈。

2.4 争取政府扶持中小微企业专项资金支持

调研发现,当前银行业金融机构对于“工业互联网+金融科技”创新业务合作意向较为强烈,但碍于短期内打通传统风控模型存在困难,且银行业金融机构目前对于中小微企业融资贷款产品创新后可能带来的违约风险存在较大顾虑,如仅靠银行业金融机构承担贷款违约风险,势必会抬高中小微企业在银行业金融机构贷款融资成本。与此同时,基于政府扶持中小微企业发展的源生动力,可结合政府相应补贴资金,以降低企业融资成本。

3. “工业互联网+金融科技”业务发展举措

3.1 基于工业互联网数据搭建银行业金融机构创新风控模型

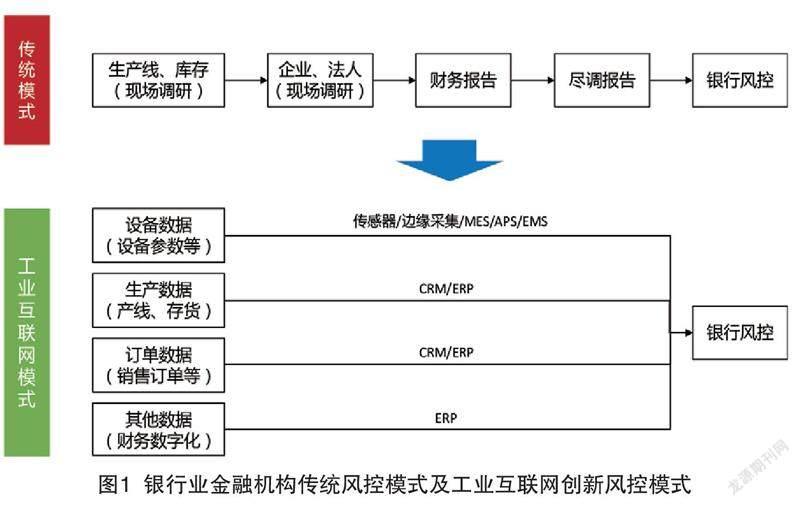

银行业金融机构基于《巴塞尔新资本协议》,传统风控体系主要依赖对企业个体信用,即通过财务报表、资产数据、企业信用评级、股东信用信息对企业进行评估,这极大地制约了银行业金融机构为大量无报表或报表质量低的中小企业提供服务。如图1所示,在工业互联网的助力下,企业采购信息、生产数据、销售信息等通过采集器形成数据直接传输到工业互联网平台,并且在区块链等技术加密技术的加持下数据可实时保存且不可逆,实现数据可追溯、可鉴真[4]。银行业金融机构可以通过数据共享的方式,运用大数据、人工智能等技术整合金融体系内外部各种数据,在工业互联网运转框架体系中,通过数据风控模型运算验证,实现对贷款企业的精准画像和辅助决策手段,同时根据企业的行业差异及业务类型的不同,可形成个性化的金融服务产品,便于银行业金融机构迅速做出风险评估,提高放款决策效率,提升金融服务水平和质量。

为实现银行业金融机构传统风控体系创新,可通过搭建“工业互联网数据信用评分卡”模型,引入工业互联网平台上的设备数据(含设备参数、设备开工率、设备稼动率等)、生产数据(含生产线参数、在产品、产成品等存货等信息)、订单数据(含购入原材料订单量、产成品销售订单量等)及其他数据(用电用气数据、财务数据等)为银行业金融机构搭建创新风控模型。设备数据可间接反映企业资产负债表中固定资产及其折旧情况,生产数据可反映企业存货情况及存货流转交付情况,订单数据可体现企业购入原材料情况,进而一定程度反映企业应付账款情況,同时企业合同额也可间接推断企业销售收入及应收账款情况。

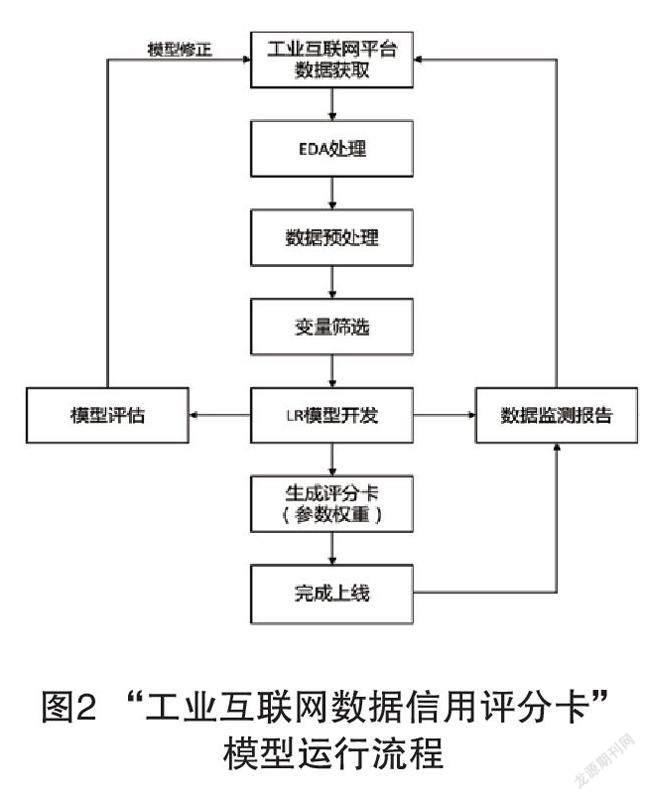

通过收集工业互联网数据信用评分卡基础参数,进而完成EDA、数据预处理及变量筛选,后搭建拟合模型并完成数据评估,最终生成“工业互联网数据信用评分卡”模型并进行上线检测。典型开发流程如图2所示。

银行业金融机构可基于“工业互联网数据信用评分卡”模型完成自身风控体系创新,以鼓励更多中小企业接入工业互联网平台,进而通过工业互联网平台数据完成贷款融资。

3.2 建议政府建立中小微企业的融资贷款专项扶持基金

为提升银行业金融机构基于“工业互联网+金融科技”创新业务模式为中小微企业贷款融资的信心,建议政府对中小微企业的融资贷款建立专项扶持基金。据统计数据显示,与较大型企业(不足0.1%)相比,中小企业贷款不良率更高,约为3%~5%。银行业金融机构为降低企业融资概率,在贷中阶段根据还款情况不同,将贷款评估分为五类:正常、关注、次级、可疑以及损失,建议政府可以在中小微企业在进入“关注”阶段开始补偿(平均补偿比例不超过50%,规模较小企业补偿比例可适当上浮),同时根据不同规模企业制定不同风险补偿比例。考虑到政策实施风险及行业周期性问题等,政府可宏观调整补贴总额和配资方式。可要求规定企业必须通过“工业互联网平台”申请贷款,才能获得专项贷款和补贴。

结语

基于上述举措,通过工业互联网平台对贷款企业的生产经营性数据的实时收集,为银行业金融机构起到科学的贷前评估和贷后监管作用,能有效解决“银行敢贷款”“政府有补贴”“企业贷得起”等问题,从而实现对中小微企业贷款融资的精准帮扶,进而正向推动我国工业互联网等新基建产业发展,并为金融科技的发展创新提供了更好的解决方案。

参考文献:

[1]刘晓曙,朱连磊.工业互联网给银行业小微金融发展带来的机遇与挑战[J].国际金融,2022,(7):62-65.

[2]中国软件评测中心.工业互联网平台赋能制造业数字化转型分析[J].软件和集成电路,2022,4(5):70-78.

[3]李欣醍.开鑫金服周治翰:金融科技+工业互联网开启支持中小微企业发展新路径[N].中国经营报.2020-6-8.

[4]杨垚立.工业互联网与商业银行业务模式升级[J].西南金融,2021,(3):62-73.

作者简介:胡陶,本科,助教,研究方向:工业互联网、私募股权、金融;王子帅,硕士,研究方向:工业互联网、私募股权、工业软件。

猜你喜欢

支部建设(2019年36期)2019-02-20

培训(2017年1期)2017-02-17

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年10期)2015-11-10

西部金融(2015年9期)2015-10-26

物联网技术(2015年5期)2015-07-18

商场现代化(2015年9期)2015-05-29

物联网技术(2015年4期)2015-04-27

中学英语之友·中(2008年11期)2008-12-08