全球汽车运输船市场发展分析

2023-03-15 09:05赵真杨骥莫婷张如菡中国船舶集团有限公司综合技术经济研究院

船舶经济贸易 2023年2期

赵真 杨骥 莫婷 张如菡/中国船舶集团有限公司综合技术经济研究院

全球汽车运输船海运市场概况

(一)全球汽车运输船海运市场走势

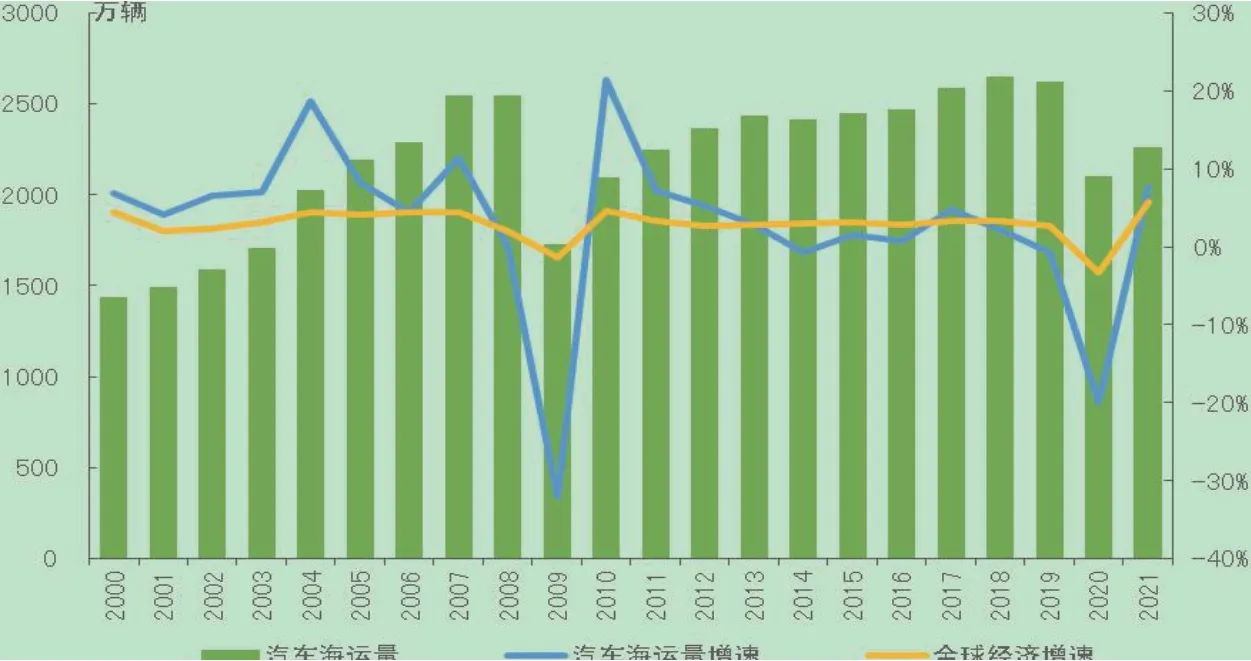

全球汽车运输船海运市场行情与汽车业兴衰高度相关。2001至2008年中,中国汽车产销量增长,带动全球汽车行业蓬勃发展,2008年二季度,6500车位、5000车位汽车运输船一年期期租费率分别达到52500美元/天、42000美元/天,均创历史最高纪录。2008年9月,国际金融危机全面爆发,冲击全球汽车市场,2009年,全球汽车海运量增速跌至-32.1%,首次探负,全年汽车海运量1729.1万辆,6500车位、5000车位汽车运输船一年期期租费率分别在15000美元/天、12000美元/天水平徘徊。金融危机后,各国出台经济刺激政策,全球车市迅速反弹,2010年,海运量增速跃至历史高位21.3%;此后至疫情爆发前夕,全球汽车海运贸易大致稳定。2020年,全球新冠肺炎疫情暴发,再度冲击汽车运输船航运费率,6500车位、5000车位汽车运输船一年期期租费率分别降至10000美元/天、7500美元/天,后者已逼近历史低点。2021年起,中国汽车出口量激增,全球汽车市场复苏,新能源汽车市场尤热。2021年,全球汽车海运量2261.4万辆,增速7.7%,已达近十年来最高水平。

图1 全球经济与汽车海运贸易

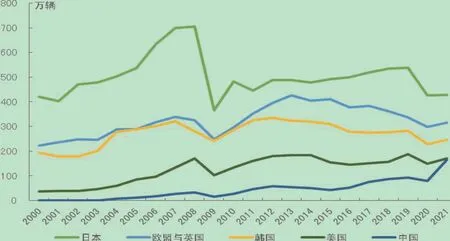

图2 主要国家及地区汽车海运出口量

日本、欧盟与英国、韩国、美国、中国是全球主要汽车海运出口地,美国、欧盟与英国、中国则是全球主要汽车海运进口地,全球汽车海运贸易已形成欧洲内部、远东—北美、远东—欧洲、欧洲—北美等多条主要航线。出口方面,2021年,日本、欧盟与英国、韩国、美国、中国汽车海运出口量占全球汽车海运量比值分别为18.9%、14.0%、10.9%、7.6%、7.3%;其中,中国汽车海运出口量大幅增加,全年出口164.0万辆,同比增加103.7%。进口方面,2021年,美国、欧盟与英国、中国汽车海运进口量占全球汽车海运量比值分别为17.0%、11.6%、4.1%,欧美地区合计占比近三成;澳大利亚、加拿大、巴西等其他国家汽车海运进口量明显回升,上述三国全年汽车海运进口量同比分别增长20.0%、17.6%、91.0%。

当前全球汽车运输船海运市场火热行情源自两重因素推动。其一,全球汽车业生产贸易格局演变。全球汽车海运贸易量通常由汽车产销量驱动,2022年初,奥密克戎毒株致使多地区疫情反复,供应链中断,前半年全球汽车产销一度停滞,全年产销量同比下滑。与此同时,全球汽车业生产贸易格局经历深刻变化,因芯片短缺、欧洲能源危机,欧美本土汽车产销受阻,中国汽车业受缺芯减产影响较小,出口量大幅增加,推升中国至欧洲、南美、北美等长距离海运需求;故纵使全球汽车产销低迷,航路重构仍可为海运量提供支撑。其二,全球汽车业产品绿色转型。全球新能源汽车发展迅速,而纯电车、混动车重量均高于传统燃油车,汽车运输船需求因此增加;在2022年全球海运汽车中,纯电、插电混动、非插电混动车辆占比预计分别达到8%、4%、12%,合计占比24%。

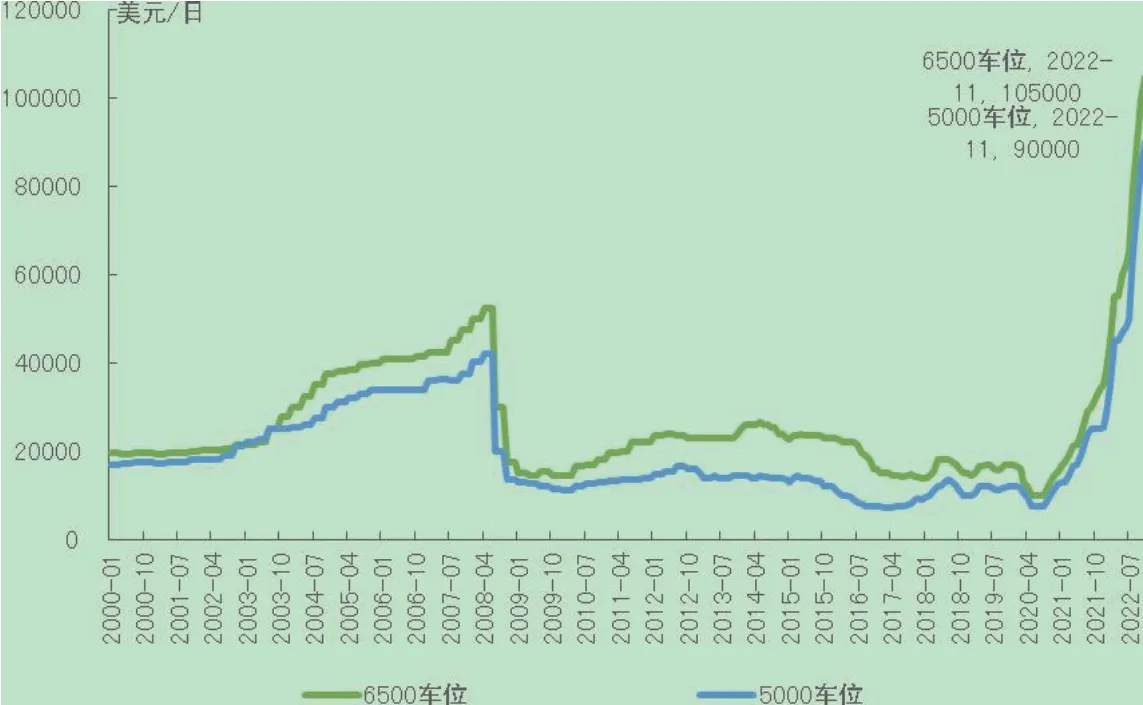

图3 典型车位汽车运输船一年期期租费率

图4 全球汽车运输船船队规模

图5 全球汽车运输船船队结构

图6 全球汽车运输船新船成交量

图7 7000CEU汽车运输船新船价格

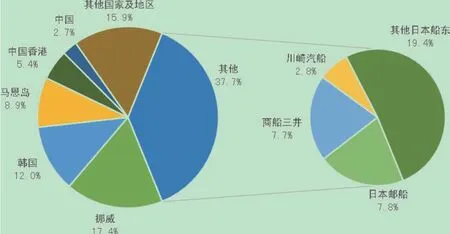

图8 全球汽车运输船船队运力分布

近年来,汽车运输船航运费率一路飙升,已创历史新高。海运需求方面,2022年,全球汽车海运量预计达到2493.5万辆,明显好于2020、2021两年贸易量,逐步靠近疫情前水平;海运量增速则将达到10.3%,预计成为2011年来最高水平。运力供给方面,全球汽车运输船运力大多锁于长期合同,不少租约合同期长达五年,现货市场汽车运输船可用运力极度短缺。2022年来,汽车运输船租金费率持续攀升,11月,6500车位、5000车位汽车运输船一年期期租费率已分别升至105000美元/天、90000美元/天,较去年同期分别增长208.8%、260.0%,较金融危机前夕历史高位分别增长100.0%、114.3%。海运需求增加、可用运力紧张,面对如此市场形势,部分车企选择亲自进入汽车运输船市场以保障运力。

(二)全球汽车运输船船队发展情况

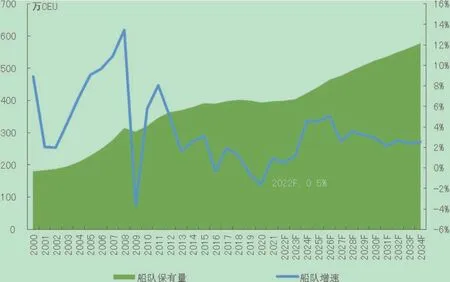

近年来,全球汽车运输船船队扩张趋缓,有效运力紧张。2001至2008年,全球汽车运输船船队规模迅速扩张,这九年年均增速达到7.5%。其中,2007年,手持订单量与船队保有量比值攀至历史高位46.2%;2008年,船队承运能力由期初180.1万车位升至315.1万车位。2009至2021年,全球汽车运输船船队扩张进程持续缓慢,13年年均增速仅为1.9%。其中,2009、2016、2019、2020四年增速探负,2009年增速更由上年13.5%高位骤降至谷底-3.7%;此外,近年来,航速放缓、港口拥堵等因素亦限制全球汽车运输船有效运力供给。截至2022年11月,全球汽车运输船船队共计757艘、400.0万车位,承运能力已与2019年水平相当。

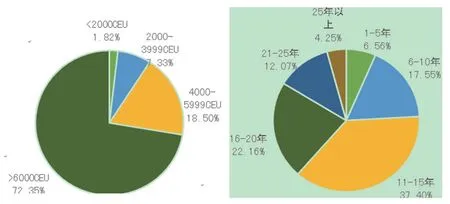

表1 全球汽车运输船船队运力分布

以承运能力看,大型船是当前全球汽车运输船船队主力。当前全球汽车运输船船队中,承运能力2000车位以下的近海船舶共计7.3万车位,船队占比仅1.8%;承运能力2000—4000车位的中程船舶共计29.3万车位,船队占比7.3%;承运能力4000车位以上的深远海船舶共计363.4万车位,船队占比达90.9%。以船龄看,当前全球汽车运输船船队均龄15年。当前全球汽车运输船船队中,20年以下船龄船舶共计584艘、334.7万车位,以承运能力计,船队占比达83.7%。其中,1至5年、6至10年、11至15年、16至20年船龄船舶承运能力分别为26.3万、70.2万、149.6万、88.6万车位,船队占比分别为6.6%、17.5%、37.4%、22.2%。20年以上船龄船舶共计173艘、65.3万车位,以承运能力计,船队占比16.3%。其中,21至25年、25年以上船龄船舶承运能力分别为48.3万、17.0万车位,船队占比分别为12.1%、4.2%。

全球汽车运输船新造市场概况

(一)全球汽车运输船新造市场走势

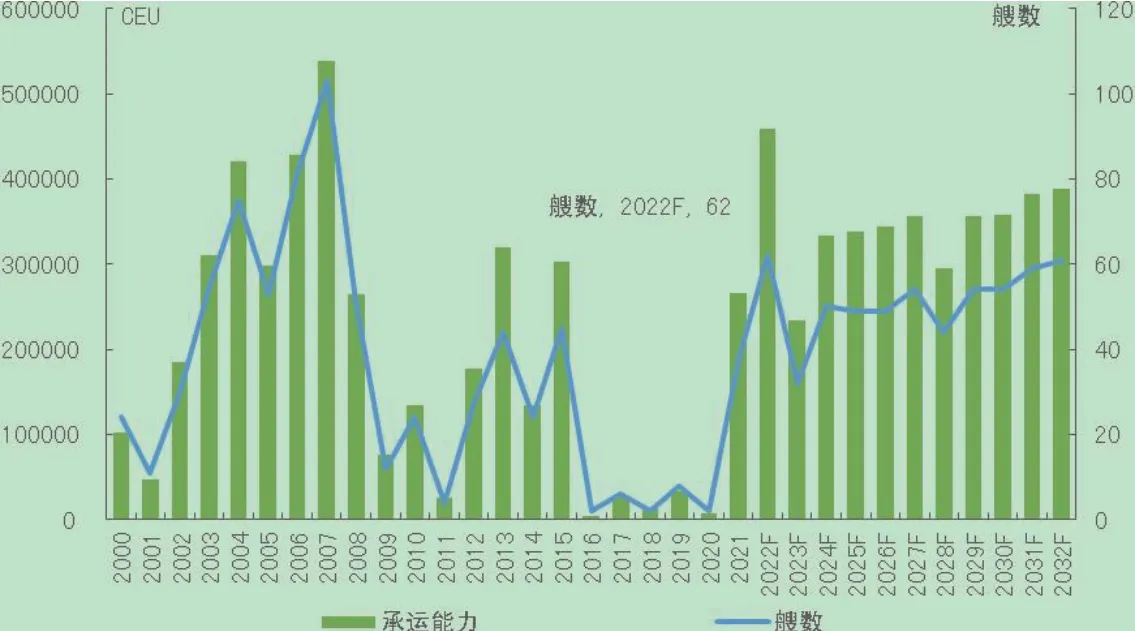

全球汽车运输船新造市场历经5年低迷,去年终启回暖。2016至2020年,全球汽车运输船新造市场低迷,5年年均成交新船4艘、1.8万车位。2021年,全球汽车运输船海运市场火爆,新造市场强劲复苏,全年成交新船38艘、26.6万车位。2022年1至11月,全球汽车运输船新船成交52艘、40.4万车位,全年成交量将创2008年来最高水平;截至2022年11月,全球汽车运输船手持订单共100艘、74.5万车位。交付方面,因近年新造订单支撑不足,全球汽车运输船交付量较低,2019至2021年年均交付8艘、4.9万车位,2022年1至11月,全球共计交付汽车运输船4艘、2.1万车位。

(二)全球汽车运输船新船价格

近年来,全球汽车运输船新船价格一路走高,屡创纪录。国际金融危机前,全球汽车运输船新造市场活跃,新船价格波动上涨,2008年8月,7000车位汽车运输船新船价格攀至8400万美元。金融危机后,全球汽车运输船新造需求遭到冲击,新船价格迅速下探,2009年9月,7000车位汽车运输船新船价格跌至6000万美元。2010年至2020年,全球汽车运输船新造价格大致稳定。2022年,全球汽车运输船新船价格一路走高,3月,7000车位汽车运输船新船价格升至8600万美元,较2月上涨13.2%,突破金融危机前最高纪录;11月,7000车位汽车运输船新船价格升至9100万美元,较年初上涨19.7%,较2002年历史低位上涨82.0%。

全球汽车运输船头部船东及主要船企

(一)全球汽车运输船头部船东

全球汽车运输船运力分布高度集中,日本船东独占鳌头。以分布国家及地区看,截至2022年11月,全球汽车运输船船队承运能力共计400.0万车位。其中,日本船东保有150.7万车位运力,全球占比37.7%,位列第一;挪威、韩国船东分别以69.6万、48.0万车位运力位列第二、三,全球占比分别为17.4%、12.0%,这三国船东汽车运输船运力保有量合计占比67.1%。具体而言,雷汽车运输船(以下简称RCC)、日本邮船、商船三井、华轮威尔森、现代格罗唯视这五家船东分别保有35.5万、31.2万、30.9万、27.8万、22.3万车位汽车运输船运力,排行前五,全球占比分别为8.9%、7.8%、7.7%、6.9%、5.6%,合计占比36.9%;其中,RCC保有运力几乎尽数租予他国船东。

中国船东汽车运输船市场份额较小,车企有望自建船队。截至2022年11月,中国船东保有39艘、10.8万车位汽车运输船运力,以承运能力计,全球占比仅2.7%。因汽车制造能力成熟、汽车零部件供应链完备、新能源汽车优势凸显、港口基础设施完善,中国汽车海运出口需求快速增长;而汽车运输船船东习惯与本国车企签订长期合作协议,现货市场汽车运输船可用运力极度短缺。面对如此市场形势,比亚迪、奇瑞、蔚来等中国车企或自建船队以锁定运力。以比亚迪为例,2022年7至10月,比亚迪先后进入日本、泰国、欧洲、印度、巴西乘用车市场,并与多国企业签署合作协议,海外市场布局逐步完善,海外汽车销量预计加速。据悉,比亚迪已与中国船舶集团、招商工业、浙江扬帆等国内船企接洽,或斥50亿元订造8艘大型液化天然气(LNG)双燃料动力汽车运输船,有望成为继上汽集团之后国内第二家拥有自营船队的车企。

(二)全球汽车运输船建造船企概况

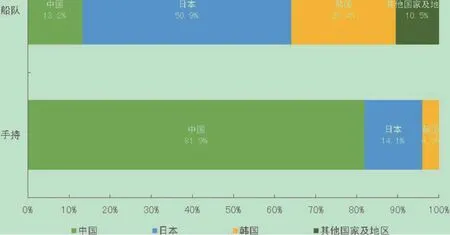

图9 全球汽车运输船建造竞争格局演变

表2 全球汽车运输船手持订单计划交付

全球汽车运输船建造竞争格局受汽车业生产格局影响。汽车产业发展带动汽车运输船海运需求,而车企通常优先选择与本国船东及船企长期合作,本国汽车运输船建造即得推动。日本汽车运输船建造优势显著。日本是老牌汽车强国,当前日本船东保有150.7万车位汽车运输船运力,141.8万车位运力建自今治造船、新来岛造船、南日本造船等日本船企,比例高达94.1%。中国汽车运输船建造亦如火如荼。近年来,中国汽车业已取得长足发展,催生可观汽车海运需求,江南造船、南通中远川崎、厦船重工、浙江扬帆、中外运长航金陵等中国船企汽车运输船建造火热,随着中国汽车产业由大至强,中国汽车运输船建造优势预计将不断强化。

超过八成全球汽车运输船手持订单现由中国造船企业持有。截至2022年11月,全球汽车运输船手持订单共100艘、74.5万车位,中国造船企业手持81艘、61.0万车位,以承运能力计占比高达81.9%。具体来看,广船国际、招商局重工(江苏)、烟台中集来福士、招商局金陵船舶(南京)、招商局金陵船舶(威海)这5家船企汽车运输船手持订单量排名前五,分别为12.4万、11.8万、9.0万、8.4万、7.0万车位,与全球汽车运输船手持订单承运能力总量之比分别为16.6%、15.8%、12.1%、11.3%、9.4%, 合计达65.2%。就计划交付时间来看,当前全球汽车运输船手持订单将于2024、2025年集中交付,两年分别计划交付48艘、31艘,其中34艘、26艘来自中国船企。

全球汽车运输船建造关键技术

汽车运输船专为运输汽车设计,特征明显,优劣势易见。汽车运输船常设球艏方艉,中部线型平直,10至14层甲板,船身高大;艉部设跳板,部分甲板高度可调,方便车辆上下;采用汽车专用系固工艺,节省绑扎材料,减少成本,货损小。但为方便车辆通行停放,汽车运输船车辆舱前后贯通,不设水密横舱壁,故一旦破舱易致重心失衡倾覆;另因重心高等船型特点,汽车运输船建造大批使用高强度薄板,薄板易变形,精度难以控制,建造过程焊接变形及矫正难度大,耗时较长。

图10 全球汽车运输船手持订单动力系统

图11 全球汽车海运贸易量及增速预测

图12 全球汽车运输船新造订单量预测

汽车运输船动力系统绿色转型成为趋势。当前全球汽车运输船船队承运能力共计400.0万车位,仅1.4%为LNG双燃料动力船舶。而当前全球汽车运输船手持订单承运能力共计74.5万车位,70.0万车位运力为LNG双燃料动力船舶,占比高达94.0%;4.5万车位运力来自氨预留船舶,占比6.0%。

全球汽车运输船市场预测

(一)全球汽车海运贸易预测

全球新能源汽车产业加速发展,推升全球汽车海运需求。全球新能源汽车发展目标颇具雄心:中国,2025年新能源汽车新车销量占汽车新车销量二成,2035年纯电汽车成为新车销售主流;美国,2030年电动车销量占乘用车总销量半成;欧盟,2030年上市乘用车及轻型商用车碳排放较2021年水平分别减少55%、50%,2035年二者碳排放均降至零;日本,2030年新能源汽车销量占汽车新车销量半成,2035年该比例升至十成。依据当前气候承诺评估,2030年,全球电动汽车销量将占汽车销量三成以上,若2050年实现净零排放,该比例将达60%。2023、2024两年,全球汽车海运量预计分别达到2613.2万辆、2768.5万辆,海运量增速分别为4.8%、5.9%。

(二)全球汽车运输船新造订单预测

全球汽车运输船新造需求预期乐观,市场预计持续火热。新增需求方面,芯片产能恢复,汽车产业回温,新能源汽车将快速发展,且中国是重要新能源汽车出口国,全球长距汽车海运运输需求预计增加,带来可观汽车运输船新增需求。更新需求方面,行业环保规则日益严苛,老旧船舶难再适应未来发展需求,将被逐步淘汰,当前全球汽车运输船船队中,20年以上船龄船舶占比已近二成,带来大量运力更新需求。同步考虑全球汽车海运需求、当前汽车运输船手持订单及船队更新需求,即可推算未来数年全球汽车运输船新造订单量。2022年,全球汽车运输船新造订单将达62艘、45.9万车位;2023至2027年,年均新造订单预计为47艘、32.1万车位;2028至2032年,年均新造订单预计将达54艘、35.6万车位。

图13 全球汽车运输船船队保有量及增速预测

(三)全球汽车运输船运力供给预测

预测期内,全球汽车运输船船队承运能力增速大致稳定。因先前新造订单支撑不足,今明两年,全球汽车运输船船队增速较缓;当前全球汽车运输船手持订单2022年无计划交付,故2022年全球汽车运输船船队保有量预计停留在757艘、400.0万车位,以承运能力计,船队增速0.5%;2023年,船队保有量增至404.7万车位,增速1.2%。2024年起,当前全球汽车运输船手持订单集中交付,船队运力迅速累积,增速立刻回升。2024、2025两年,全球汽车运输船船队承运能力分别增至423.3万、442.4万车位,船队增速分别攀至4.6%、4.5%。2027年起,全球汽车运输船船队增速持续低位徘徊,以承运能力计,2027至2034年这8年年均增速仅为2.8%。

猜你喜欢

进出口经理人(2021年8期)2021-02-12

中国石油石化(2020年23期)2020-12-16

现代营销·经营版(2020年8期)2020-09-23

航海(2019年1期)2019-03-26

船海工程(2015年4期)2016-01-05

现代企业(2015年1期)2015-02-28

中国修船(2015年6期)2015-01-26

水运管理(2014年3期)2014-06-09

中国船检(2011年8期)2011-08-15

中国船检(2011年8期)2011-08-15